Блог › Финпросвет › НДС: что это, кто платит и как рассчитать

Финпросвет

НДС: что это, кто платит и как рассчитать

На этой странице вы узнаете про НДС больше — что это, кто платит, как рассчитать, как и куда платить. Также вы найдете практические советы, как упростить работу, какие льготы доступны и узнаете, как избежать проблем.

НДС — это косвенный налог, который взимается с добавленной стоимости на каждом этапе реализации товаров и услуг.

НДС разделяется на два типа:

Входящий — бизнес уплачивает при покупке. Может быть зачтен или возвращен, если юр. лицо является плательщиком НДС и не использует особый режим налогообложения (5 или 7% для «упрощенцев»).

Исходящий — бизнес начисляет и взимает с покупателей при совершении сделки. Данный налог переводится в бюджет, но предприниматель может уменьшить сумму на входящий НДС.

Также налог на добавленную стоимость можно разделить на две другие группы — внутренний и ввозной. Первый уплачивается в сделках на территории России, а ввозной — при ввозе в страну.

Налог взимается на каждом этапе реализации — от сырья до готовой продукции или оказания услуги по договору проведения работ.

Каждый из участников цепочки — производитель, поставщик и продавец платят налог с добавленной стоимости на своей стадии. Однако в конечном итоге налоговое бремя полностью ложится на потребителя. Именно поэтому налогообложение является косвенным, так как прямым плательщиком является бизнес, но конечное бремя несет покупатель.

Формирование

Понять, как формируется НДС в России, проще на примере цепочки поставок, где каждый участник добавляет наценку. Для примера используем 20% — стандартную ставку согласно п. 3 ст. 164 налогового кодекса (НК РФ).

Производитель

Себестоимость стеклянной вазы для производителя составляет 1000 руб. Стоимость с наценкой для оптовика — 1500 ₽ до учета налогов, которые на этом этапе составят:

1500 * 20% = 300 руб.

Итоговая цена для оптовика составляет 1800₽. Из этого производитель должен заплатить государству за добавленную стоимость — 300 рублей (20% от налоговой базы).

Оптовый продавец

Оптовик покупает товар у производителя за 1800 рублей, из которых 300 — входящий НДС, а значит он может быть возмещен. Затем оптовик устанавливает свою наценку и продает розничному продавцу за 2000 ₽. Размер налога на добавленную стоимость на этом этапе составит:

2000 * 20% = 400 руб.

Итоговая цена для розничного продавца — 2400 рублей.

Оптовый продавец учитывает 400 рублей налогов, но 300 из них вычитаются — это НДС, уплаченный производителю. В итоге оптовик должен заплатить в бюджет 100 руб.

Розничный продавец

Розничный продавец покупает товар у оптовика за 2400 рублей и также может возместить 400 рублей — это входной НДС для розничного продавца.

Далее розничный продавец устанавливает свою наценку и продает товар конечному потребителю по цене — 3000₽. Налог на этом этапе составит:

3000 * 20% = 600 руб.

Итоговая цена для конечного покупателя — 3600 рублей.

Розничный продавец начисляет 600 рублей НДС, но 400 рублей он уже ранее заплатил оптовику. В итоге бюджет продавец перечислит 200 рублей.

Итоговое формирование

Каждый участник цепочки добавляет наценку и начисляет налог:

300 руб. — производитель

100 руб. — оптовый продавец

200 руб. — розничный продавец

Итого государство получит 600₽, что составляет 20% от 3000₽ — конечной стоимости для покупателя:

Пример формирования НДС на каждом этапе продажи товара

Ставки

Ставки в России регулируются 164 статьей НК. На размер ставки влияет вид операции:

20% — основная налоговая ставка, актуальна для большинства товаров, услуг и имущественных прав.

10% — действует для социально значимых вещей, например, на некоторые продукты питания, такие как мясо или сахар, на лекарства и на некоторые другие товары.

0% — для экспортных операций и ряда специальных категорий. Например, действует для международных перевозок.

Ряд операций полностью освобождены от налога на добавленную стоимость. Например, полностью освобождены медицинские услуги, часть видов перевозки или некоторые операции с землей. Освобождение — это не нулевая ставка, такие операции полностью не подлежат налогообложению согласно статье № 149 НК.

Кто платит

НДС уплачивают все компании и ИП, соответствующие любому критерию:

Работа на общей системе налогообложения (ОСНО или ОСН)

Импортеры

Плательщики Единого Сельскохозяйственного Налога (ЕСХН)

Налоговые агенты

Компании и индивидуальные предприниматели на УСН с выручкой более 60 млн руб.

Последние две категории, как правило, вызывают много вопросов. В особенности ИП на УСН, так как это нововведение с 1 января 2025 года.

Налоговые агенты

Организации или индивидуальные предприниматели иногда обязаны удерживать и перечислять НДС в бюджет, то есть выступать налоговыми агентами.

Налоговый агент — это посредник, который обязан делать отчисления в бюджет при взаимодействии с определенными категориями контрагентов. Например, бизнес становится агентом в следующих случаях:

Покупка услуг у иностранной компании, которая не зарегистрирована в России.

Аренда государственного или муниципального имущества.

Продажа имущества государственными и муниципальными учреждениями.

Также покупатель становится агентом, если приобретает определенные вещи:

Сырые шкуры

Макулатура

Металлолом

Если компания продает конфискованное имущество, то также становится налоговым агентом.

НДС на УСН

С 1 января 2025 года для бизнеса на упрощенке действует НДС. Ставка рассчитывается в зависимости от выручки за 12 месяцев:

Выручка (₽)

Ставка

Менее 60 млн

0%

Более 60 млн

10% / 20%

60−250 млн (особый режим)

5% / 20%

250−450 млн (особый режим)

7% / 20%

Компании с выручкой в 2024 году более 60 млн рублей, в 2025 году платят НДС с первого рубля, а не с превышения 60 000 000 руб.

Как подготовиться к изменениям

С 1 января 2025 года вырастет налоговая нагрузка на «упрощенцев» с выручкой более 60 млн рублей. К этому можно подготовиться заранее:

Переоцените стоимость вашего предложения, чтобы учесть возросшую налоговую нагрузку;

Оцените актуальную структуру бизнеса для поиска возможностей оптимизации;

Изучите доступные вычеты и льготы;

Проведите ревизию расходов, возможно, от некоторых можно отказаться или сократить их количество.

Вы можете сделать ваш бизнес более эффективным, чтобы сократить расходы и повысить прибыль. Для этого наведите порядок в учете финансов, чтобы видеть реальную картину происходящего в бизнесе.

Не тратьте время на сбор отчётов

Подключите автоматическую загрузку данных из банков и других сервисов для быстрой сборки отчётов. 7 дней бесплатного доступа после регистрации.

Как рассчитать налог на добавленную стоимость

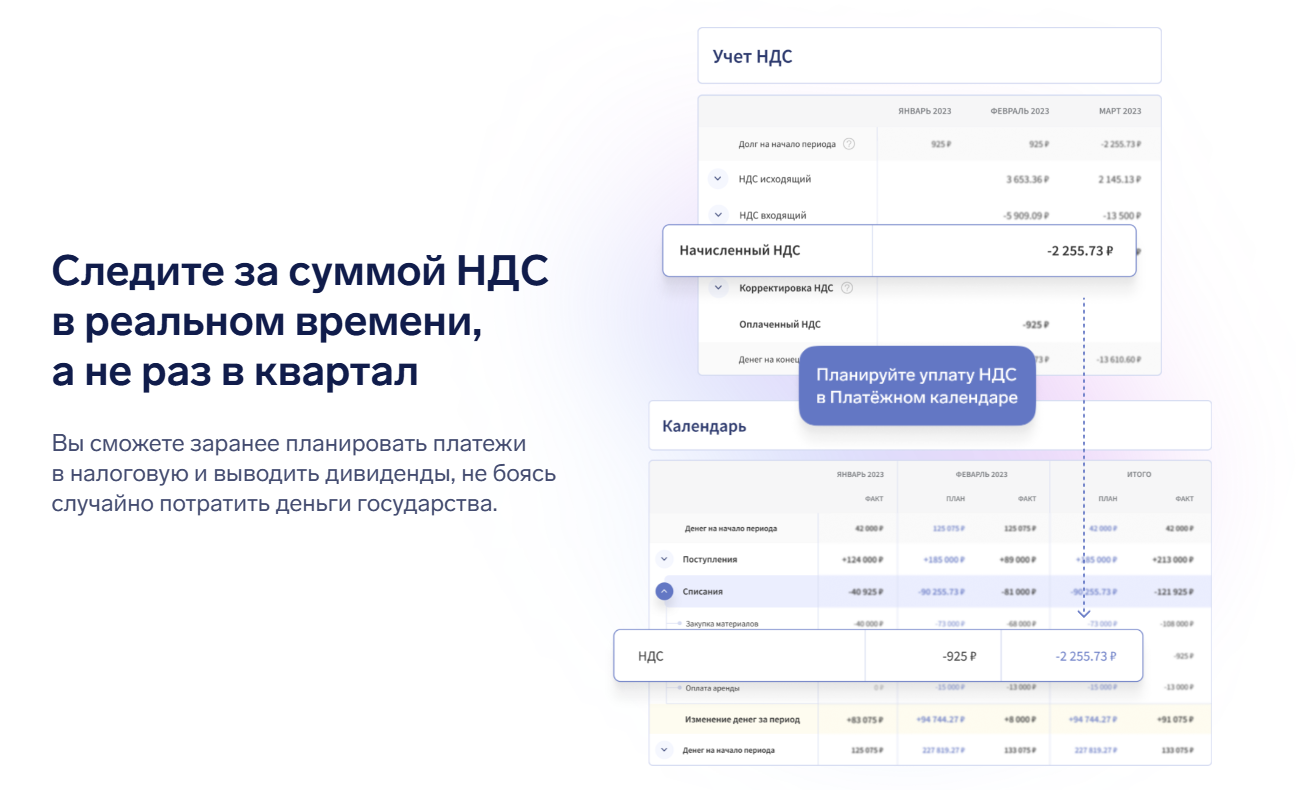

Сервис Финтабло — простой способ, как рассчитать НДС и следить за суммой налога в реальном времени:

Пример отчёта по НДС в сервисе Финтабло

Финтабло автоматически собирает информацию и помогает прогнозировать сумму НДС — вы всегда будете знать актуальную сумму налога. Это позволит избежать неприятных сюрпризов, когда сумма, вручную рассчитанная бухгалтером раз в квартал, неожиданно большая. Так вы сможете лучше планировать траты и выплачивать налоги вовремя.

НДС с Финтабло — это просто

Финтабло автоматически определяет сумму НДС к оплате, собирает данные в удобном формате и помогает взять финансы компании под контроль. Все возможности Финтабло доступны бесплатно первые 7 дней.

7 дней доступа к сервису

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.

НДС к цене

Самый простой расчет — вычислить 10 или 20% от цены. Для этого цена товара увеличивается на размер ставки. Например, налог для товара ценой 1000 рублей составит 200 рублей при ставке 20%, что вычисляется по формуле:

Цена товара * ставка / 100 = НДС к цене

Расчет НДС к уплате

Чтобы рассчитать используйте следующую формулу:

Исходящий НДС − Входящий НДС = НДС к уплате

Это упрощенная формула, так как на практике может потребоваться учесть дополнительные вещи. Например, если предприятие ранее получило вычет, а затем возникли обстоятельства, которые требуют корректировки, то для расчета налога может потребоваться добавить Восстановленный НДС. В этом случае формула расчета:

Фирма «А» купила у фирмы «Б» продукцию за 12 000 руб., где налог составляет 2000 руб.

Фирма «А» продала продукцию конечному потребителю за 15 000 руб. + 20% = 18 000 руб.

Расчет НДС:

2000₽ — входящий при закупке, который можно вычесть;

3000₽ — исходящий в цене для конечного покупателя.

Сумма к уплате рассчитывается по формуле:

3000 — 2000 = 1000₽

Особый режим позволяет платить по пониженной ставке — 5 или 7%, при соблюдении лимита выручки, но лишает права на вычеты. Чтобы выявить наиболее выгодный вариант, необходимо рассчитывать на примерах конкретного бизнеса. Иногда пониженная ставка менее выгодна из-за невозможности вычета.

Расчет НДС в цене

Следующая формула поможет рассчитать размер налога в цене:

Цена * 10/110 = НДС 10%

Цена * 20/120 = НДС 20%

Для примера разберем 20% от 18 000:

18 000*20/120 = 3000₽

Аналогичным образом можно вычислить 10 или 20% от любой суммы. Однако, расчет по формуле «цена», умноженная на «0,2» — неверный. В случае с 18 000 это даст результат 3600₽, что некорректно.

Как отчитываться

Налоговую декларацию по НДС необходимо подавать каждый квартал, за опоздание предусмотрено наказание. Пример такой декларации:

Пример декларации по налогу на добавленную стоимость

Срок подачи — до 25 числа месяца, который следует за отчетным кварталом. Например, до 25 апреля подается декларация за первый квартал, до 25 июля — необходимо подать декларацию за второй квартал, и так далее. Сдавать декларации можно удобно через оператора электронного документооборота (ЭДО).

Оплата осуществляется равными частями каждый месяц до 28 числа, то есть тремя платежами. Если 28 число выпадает на выходной, то срок сдвигается на ближайший рабочий день.

Сервис Финтабло поможет не запутаться — вы сможете контролировать НДС в реальном времени. По этой ссылке вы узнаете больше о возможностях Финтабло и сможете попробовать инструмент бесплатно.

Когда платить НДС в 2025 году

За 1-й квартал 2025 года:

28.04

28.05

30.06 (28 июня — выходной, поэтому срок переносится)

За 2-й квартал 2025 года:

28.07

28.08

29.09

За 3-й квартал 2025 года:

28.10

28.11

29.12

За 4-й квартал 2025 года:

28 января 2026 года

2.03 (28 февраля — выходной)

30.03

Льготы и вычеты

Существуют законные возможности оптимизировать налоговую нагрузку — постоянные и временные льготы, а также вычеты.

Льготы

Следующие категории освобождены от уплаты НДС в 2025 году:

Деятельность, подпадающая под статью 149 НК РФ. Например, медицинские услуги, общественное питание и некоторое другое.

Возможность не платить, предусмотренная статьей 149 НК РФ, сохраняется в 2025 году для всех предпринимателей, в том числе и для упрощенцев с пониженными ставками.

Налоговый вычет

Вычеты позволяют предпринимателям уменьшить сумму налогового обязательства на НДС, уплаченный поставщикам. Это основной механизм снижения налоговой нагрузки.

Основные виды вычетов:

Приобретенные для последующей реализации товары, работы и услуги — стандартный вычет, применяется к НДС, уплаченному при приобретении.

Основные средства и нематериальные активы — только для активов, используемых в налогооблагаемой деятельности.

Авансы — при фактической отгрузке можно применить вычет на уплаченные с аванса налоги.

Экспорт — экспортеры имеют право на возмещение налога, уплаченного при приобретении товаров, работ и услуг.

Есть и другие виды вычетов, которые помогут оптимизировать нагрузку на бизнес. Например, можно оформить вычет, если активы, использовавшиеся для налогооблагаемой деятельности, передаются для операций, не облагаемых налогом. Но подобные операции, желательно, проводить со специалистом.

Ответы на частые вопросы

Особенно сложно разобраться новичкам, кто с 2025 года впервые становится плательщиком. Ответы на частые вопросы помогут не совершить ошибок.

Куда платить?

Как и другие налоги, НДС оплачивается по единым реквизитам.

Большинства банков, например Т-Банк, Сбер, Точка и другие, автоматически сформируют правильные реквизиты. Для проверки можно сверить данные БИК и ОКТМО.

Как вернуть?

Два базовых сценарий возмещения:

Экспорт

Переплата

Возврат денег из бюджета при вывозе товара из страны — основная мера поддержки экспорта. Подтверждающие экспорт документы должны быть поданы в налоговую инспекцию в течение 180 календарных дней с даты оформления таможенной декларации.

Второй сценарий — переплата, может возникнуть непроизвольно. Например, если разница между исходящим и входящим налогом в отчетном квартале вышла отрицательная. Пример расчета НДС:

160 000₽ — исходящий (реализована продукция на 960 000 руб.)

240 000₽ — переплата в данном квартале

Важно: возмещение — это не налоговый вычет, и его можно получить только при положительном сальдо на ЕНС (Единый Налоговый Счет). Средний срок возмещения 1−3 месяца после подачи заявления и необходимых документов.

Есть ли наказание за неоплату или несвоевременную оплату?

Неуплата или несвоевременная уплата влечет за собой последствия для налогоплательщика. Российское налоговое законодательство предусматривает несколько видов ответственности:

Пени — рассчитываются за каждый день просрочки начиная со следующего дня после срока уплаты. Формула для расчета пени за первые 30 дней:

Сумма неуплаченного налога * (ключевая ставка ЦБ РФ / 300) * количество дней просрочки.

Начиная с 31 дня просрочки размер пени удваивается.

Штрафы — 20% от недоимки за неумышленное уклонение и 40%, если налоговая докажет ваш умысел в уклонении. Больше деталей смотрите в статье 122 НК РФ.

Уголовная ответственность — до 6 лет лишения свободы при задолженности на сумму более 15 миллионов рублей за три финансовых года подряд.

Помимо ответственности за неуплату, есть ответственность за непредставление декларации в установленный законом срок. Минимальный штраф — 1000₽ или пять процентов от суммы, которая подлежала к уплате. 5% рассчитываются за каждый полный месяц просрочки. Максимальный штраф — 30% от суммы налога.

Что важно знать

НДС — это косвенный налог, который взимается на всех этапах производства и реализации товаров, работ или услуг.

Конечный плательщик — потребитель, однако этот налог уплачивается бизнесом, который включают его в цену товаров или услуг.

С 1 января 2025 года к плательщикам — компаниям на общей системе, ЕСХН и налоговым агентам добавятся организации на упрощенке, в том числе предприниматели на УСН.

20% — базовый размер НДС в России. Пониженный — 10%, актуален для отдельных категорий, таких как продовольствие или медицинские препараты. Некоторые позиции имеют нулевую ставку, например, товары на экспорт.

0% — ставка для компаний и ИП на УСН, если выручка за 12 месяцев не превышает 60 млн рублей.

5% и 7% — ставки в рамках особого режима для упрощенцев с выручкой до 60−250 млн и 250−450 млн рублей соответственно.

6 лет лишения свободы — максимальное наказание за неуплату в особо крупном размере.

7 дней доступа к сервису

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.