Блог › Бизнес › Краткосрочные и долгосрочные обязательства

Бизнес

Краткосрочные и долгосрочные обязательства

Для бизнеса иметь долговые обязательства — обычная деловая практика. Заёмный капитал часто используют в качестве дополнительного источника финансирования: для закупки сырья, материалов, оборудования. В статье рассказываем, какие бывают обязательства и как организации с ними работать.

Начинающий бизнесмен Олег хочет открыть кофейню. Он уже составил бизнес-план и подобрал подходящее помещение. На открытие кофейни Олегу необходимо 1,2 млн руб. Часть средств бизнесмену безвозмездно дадут родственники — этих денег хватит на ремонт. Недостающую сумму в 700 тыс. руб. Олег планирует взять в банке. В этом случае у него возникают долговые обязательства.

Долговые обязательства — это долги компании или средства, которые она занимает для поддержания своей основной деятельности или развития нового направления.

Наличие обязательств у предприятия — это нормальная практика. Деньги могут понадобиться на покупку нового оборудования, для пополнения оборотного капитала, а также используются для перекрытия кассового разрыва. Для этих целей можно использовать внутренние источники финансирования, например чистую прибыль, но бывает выгоднее занять деньги «со «стороны», чем извлекать собственные средства из оборота. Так у компании появляются кредиторы, задолженность перед которыми важно погасить в установленный срок.

Кредиторами предприятия могут быть:

банковские учреждения — предприятие берёт кредит;

поставщики — компания получила сырьё, товары или услуги, но ещё не оплатила их;

клиенты — фирма получила предоплату, но ещё не выполнила работу или не отгрузила продукцию;

сотрудники — организация начислила зарплату в текущем периоде, а выплатит её только в следующем месяце;

налоговые органы и различные бюджетные фонды: например, компания начисляет налоги ежемесячно или ежеквартально, но оплачивает их позже.

«Не существует компаний без долговых обязательств. Особенно если предприятие развивается и расширяется».

Елена Корецкаяфинансовый директор

Итак, займы берут все предприятия, и бояться их не стоит. Опасаться нужно роста заёмного капитала и долговой нагрузки, с которой компания может не справиться.

Рассмотрим причины роста заёмного капитала:

низкий уровень самофинансирования из-за убытков или невысокой чистой прибыли;

внеоборотные активы растут быстрее, чем собственный капитал;

оборотные активы увеличиваются быстрее, чем растёт собственный капитал. Такое бывает при наращивании объёмов производства, увеличении отсрочек платежей покупателям или срока предоплаты поставщикам.

Чтобы грамотно управлять долговыми обязательствами, необходимо вести отчётность, постоянно анализировать состав и объёмы привлечённых средств, условия их использования, правильно выбирать источники финансирования. А для этого важно знать, какими обязательства бывают.

Какие бывают обязательства

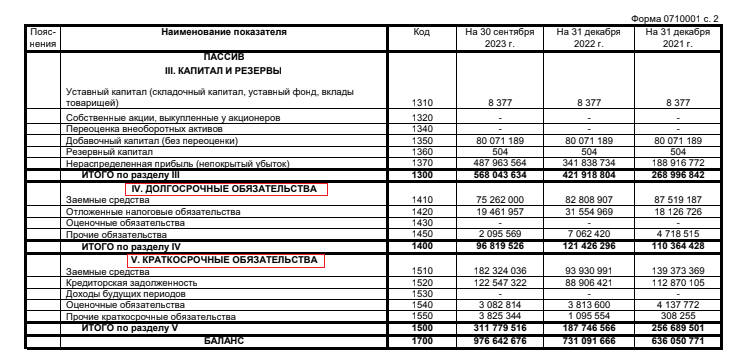

Обязательства компании можно увидеть в бухгалтерском или управленческом Балансе. Они находятся в пассивах.

Фрагмент бухгалтерского баланса ПАО «Северсталь» с сайта компании

В отличие от бухгалтерского баланса, управленческий отчёт не имеет строгой формы: его можно настроить под разные запросы собственника, расширить аналитику. При формировании Баланса в Финтабло отчёт достаточно настроить один раз, после чего он будет обновляться автоматически.

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

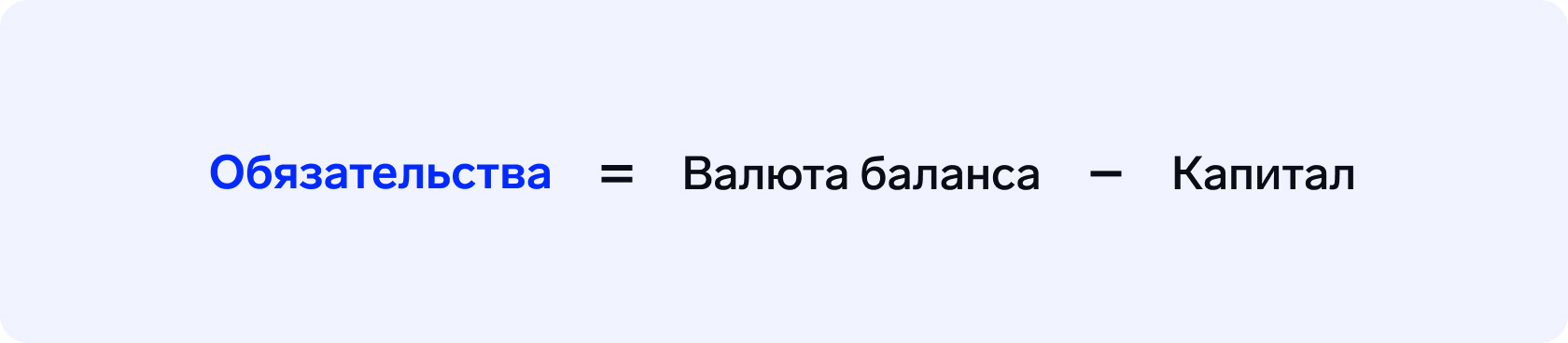

Вручную обязательства можно рассчитать по формуле:

где Валюта баланса — итоговая сумма активов или пассивов Баланса.

Такой расчёт поможет найти общую сумму обязательств и оценить, каких средств у предприятия больше — собственных или заёмных. Необоснованное превышение заёмного капитала над собственным может привести компанию к банкротству. А при недостатке ресурсов предприятие не сможет развиваться.

«Если не отслеживать обязательства, можно упустить момент, когда долговая нагрузка станет неподъёмной. Особенно если на счетах фирмы постоянно есть деньги и они тратятся без оглядки на будущие платежи кредиторам. Такая ситуация может возникнуть, когда продажи идут, клиенты вносят 100 % предоплаты, а работы выполняются с отсрочкой. Если фирма свой долг не знает, при снижении количества заказов наступит момент, когда старые долги гасить будет нечем. В таком случае возникает бюджетный дефицит. Это может привести к серьёзным финансовым трудностям и даже потере компании».

Елена Корецкаяфинансовый директор

В зависимости от срочности долговые обязательства делятся на два вида: краткосрочные (КО) и долгосрочные (ДО). Всё зависит от того, как быстро должен быть погашен долг. Например, крупные банковские кредиты, которые компания взяла на пять лет, являются долгосрочными обязательствами, потому что на их погашение отводится пять лет. А краткосрочные необходимо погасить в срок до 12 месяцев, поэтому ежемесячные платежи по кредиту будут считаться таковыми.

Компании важно разделять долги по срочности, чтобы понимать, какие из них требуется оплатить в ближайшее время, а какие через несколько лет. При этом погашать нужно как краткосрочные, так и долгосрочные обязательства.

«Нет однозначного ответа, какие обязательства лучше — краткосрочные или долгосрочные. Это индивидуально и зависит от многих факторов: бизнес-модели, задач, которые стоят перед предприятием, стиля управления бизнесом. В каких-то ситуациях бывает критично, чтобы кредиторская задолженность была с долгим сроком погашения, в других, наоборот, с коротким. Есть владельцы компаний, которые постоянно привлекают кредиты и берут на себя риски, другие боятся использовать заёмные средства. При работе с обязательствами важно понимать, когда их требуется закрыть и за счёт какого источника».

Елена Корецкаяфинансовый директор

Ниже разберём каждую категорию обязательств подробнее.

Краткосрочные обязательства и их признаки

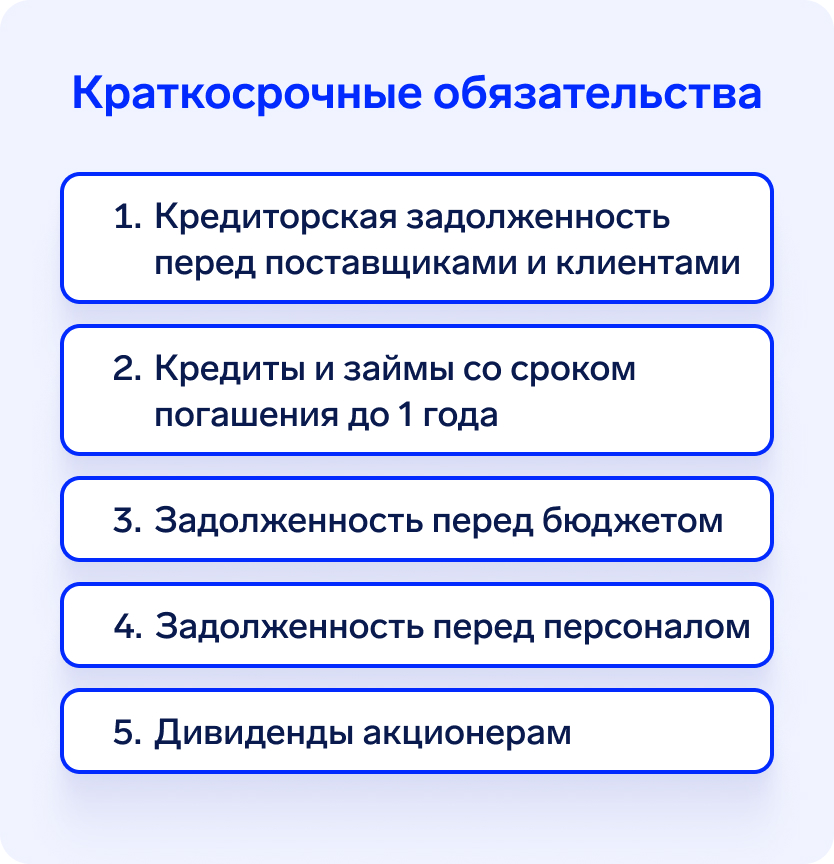

Краткосрочные обязательства (КО) — это обязательства, которые должны быть погашены в течение года. Краткосрочные обязательства поддерживают ликвидность и устойчивость предприятия и погашаются за счёт оборотных средств компании. Краткосрочные обязательства важно контролировать. Бизнес должен иметь достаточно средств, чтобы суметь погасить требования кредиторов и продолжать работать дальше.

Кредиторская задолженность (КЗ), которая возникает при покупке товаров или услуг с отсрочкой платежа. Например, мебельная фирма получает от поставщика материалы, оплатить которые договорились через три месяца. В то же время фирма получает предоплату от клиента за мебель, которую должна изготовить и поставить через месяц. Эта предоплата также является краткосрочной кредиторской задолженностью фирмы.

Кредиты и займы со сроком погашения до одного года. Возникают, когда компания берёт деньги в долг, обычно под проценты, на период не более одного года. Например, организация взяла кредит на сумму 500 000 руб. под 20 % годовых сроком на шесть месяцев. Таким образом, через шесть месяцев ей надо будет вернуть 550 000 руб.

Задолженность перед бюджетом (по налогам и сборам). К этой категории относят не только краткосрочные долги перед налоговой, но и задолженность по штрафам и пеням. Например, организация сдала декларацию по НДС за второй квартал 2023 года, где заявлен НДС к уплате в размере 60 000 руб. В соответствии с Налоговым кодексом НДС уплачивают равными долями в течение трёх месяцев, то есть по 20 000 руб. в месяц. Предположим, что компания уже перечислила один платёж и осталась должна ещё 40 000 руб. Их нужно будет отразить в бухгалтерской отчётности как краткосрочную задолженность по уплате налогов перед бюджетом.

Задолженность перед персоналом компании. Связана с оплатой труда и возникает в момент начисления, когда компания ещё не выплатила зарплату, не начислила больничный или командировочные. При этом чаще всего зарплату рассчитывают в конце месяца, а работник получает её уже в следующем периоде. Задолженность перед персоналом будет числиться до тех пор, пока компания не переведёт деньги работникам.

Дивиденды акционерам. Дивиденды — это часть чистой прибыли предприятия, которая распределяется между акционерами и учредителями компании. Если общество решает выплатить дивиденды, у него есть срок, в течение которого требуется перевести деньги. Обычно он составляет не больше 60 дней от даты принятия решения. Когда этого не происходит, образуется задолженность.

Для краткосрочных обязательств характерны следующие признаки.

Короткий срок, до года, обычно в течение производственного цикла предприятия. Он может быть разный: месяц, квартал или полгода. Например, пекарня покупает сырьё, из которого печёт и продаёт хлеб. За этот период у предприятия образуются обязательства перед поставщиками, покупателями и работниками.

Высокая ликвидность.

Быстрое обновление или замена. Если организация активно наращивает обороты, она больше расходует ресурсов, закрывает старые долги и привлекает новые заёмные средства.

По некоторым краткосрочным обязательствам сложно определить точную сумму в перспективе. Например, обязательства по выплате заработной платы сдельным работникам до старта работ можно рассчитать только приблизительно.

За краткосрочными обязательствами важно следить: анализировать изменение в динамике, планировать погашение, пересматривать условия с поставщиками, чтобы получить наиболее выгодные предложения по отсрочке. Это поможет улучшить показатели ликвидности, рентабельности и повысить финансовую устойчивость предприятия.

Какие могут быть последствия, если не следить за краткосрочными долгами:

потеря ключевых клиентов;

изменение условий платежей с поставщиками, например, переход на стопроцентную предоплату вместо отсрочки;

штрафы и пени за просрочку платежей;

судебные разбирательства в случаях задержки выплаты персоналу компании или просрочки по дивидендам;

дефицит ликвидности.

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

Как рассчитать коэффициент краткосрочных обязательств

Для работы с этим видом обязательств используют коэффициент краткосрочной задолженности. Он показывает, какова доля краткосрочных обязательств в общей структуре долгов, то есть какой процент задолженности необходимо погасить в течение года. Также этот коэффициент помогает оценить степень финансовой зависимости предприятия от краткосрочных долгов.

Нормативного значения для этого показателя не существует. Но чем ниже коэффициент краткосрочной задолженности, тем лучше для организации.

Данный показатель анализируют в динамике. Если коэффициент повышается, значит, растёт зависимость предприятия от краткосрочных обязательств, которые могут потребовать срочного погашения. А это может негативно повлиять на финансовую устойчивость компании.

Долгосрочные обязательства и их признаки

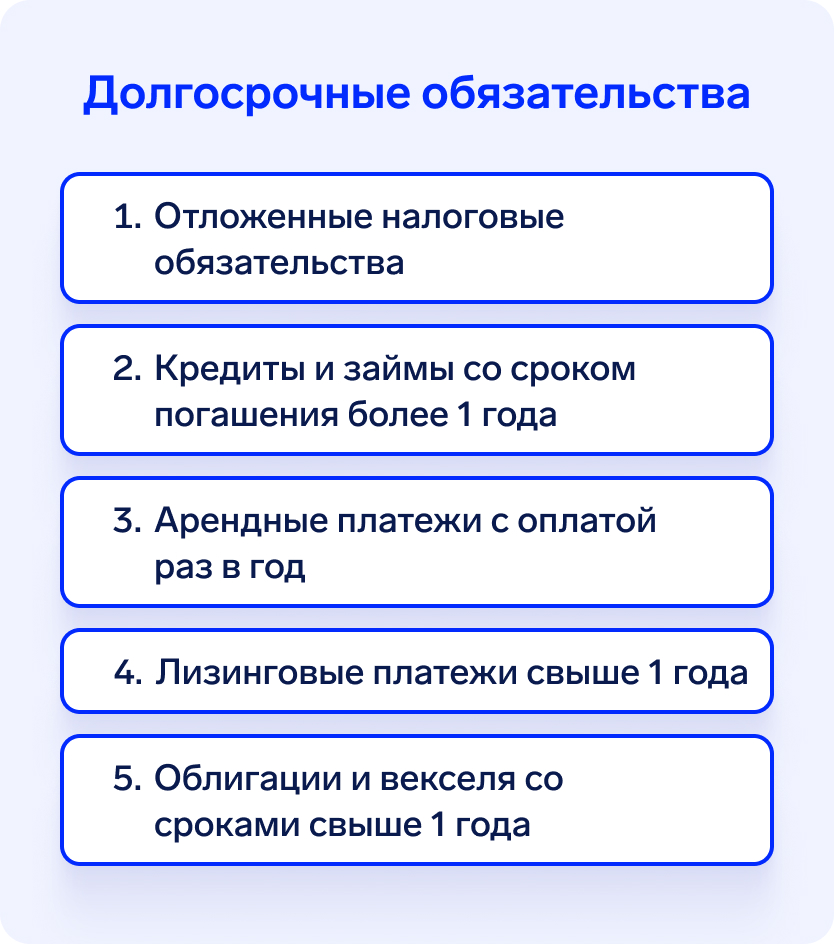

Долгосрочные обязательства (ДО) — это долги компании, срок исполнения которых наступит не ранее чем через год.

Отложенные налоговые обязательства (ОНО). Это сумма налога на прибыль, которую требуется уплатить в будущем. Такие обязательства возникают из-за разницы расчёта налога на прибыль в бухгалтерском и налоговом учёте. Например, из-за разного механизма начисления амортизации сразу после покупки оборудования прибыль в бухгалтерском учёте будет больше, чем в налоговом. Как следствие этого образуется разная сумма налога на прибыль. Именно эту разницу отражают как ОНО.

Кредиты и займы со сроком погашения более одного года. Это кредиты, которые компания может взять на любые цели, но на длительный срок. Например, приобрести новое оборудование, увеличить оборотный капитал или запустить новое направление бизнеса.

Арендные платежи, которые нужно оплачивать раз в год. Если компания выплачивает арендные платежи раз в год, такие суммы также являются долгосрочными обязательствами.

Лизинговые платежи свыше одного года. Лизинг — это один из видов аренды, по которому предприятие может приобрести оборудование в собственность или оставить его лизинговой компании. График платежей можно составить с разными сроками: месяц, квартал или год. Всё, что свыше года, будет считаться долгосрочными обязательствами.

Облигации и векселя со сроками свыше года. Это долговые ценные бумаги, которые могут быть с разными сроками погашения. Если срок свыше года — это долгосрочные обязательства.

Долгосрочные обязательства могут быть погашены за счёт будущей чистой прибыли, инвестиционного дохода или привлечения новых займов.

Признаки долгосрочных обязательств

Имеют длительный период, более одного года.

При оценке требуется дополнительная информация: гарантии погашения, данные по размеру процентной ставки, период возврата долга, снижение стоимости.

Кредитор может потребовать мгновенного погашения долгосрочного займа, тогда ДО станут краткосрочными обязательствами, срок выплаты которых не превышает одного года.

Как рассчитать коэффициент долгосрочных обязательств

Коэффициент долгосрочной задолженности показывает долю долгосрочных обязательств в общей сумме долга компании. Он нужен, чтобы оценить зависимость предприятия от долгосрочного заёмного капитала.

Если показатель растёт, значит, в составе капитала увеличивается доля долгосрочных обязательств. Возможно, компания заменяет краткосрочные займы на долгосрочные и таким образом отодвигает срок погашения долга. Тогда стоит оценить, как меняются другие показатели: коэффициенты ликвидности, платёжеспособности и финансовой устойчивости. В случаях необоснованного роста необходимо оптимизировать структуру обязательств.

Как работать с обязательствами

Для эффективной работы с обязательствами необходимо проделать ряд шагов.

Шаг 1. Определить состав обязательств. На этом этапе требуется определить общую сумму долга и понять, из чего она состоит. Например, у нового предприятия это может быть кредиторская задолженность перед банком и задолженность перед поставщиками, подрядчиками. У действующих компаний долгов обычно больше: добавляется задолженность перед сотрудниками, клиентами, бюджетом.

Шаг 2. Провести анализ.

Для оценки уровня и динамики обязательств можно использовать следующие показатели.

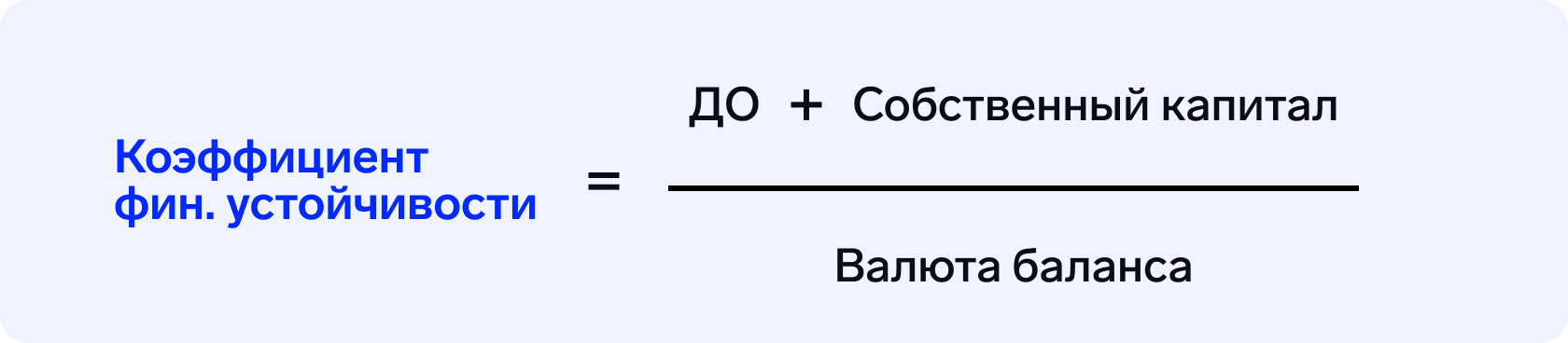

Коэффициент финансовой устойчивости. Он показывает долю долгосрочных источников финансирования и помогает оценить степень зависимости компании от внешних средств. Норма — 0,75–0,9.

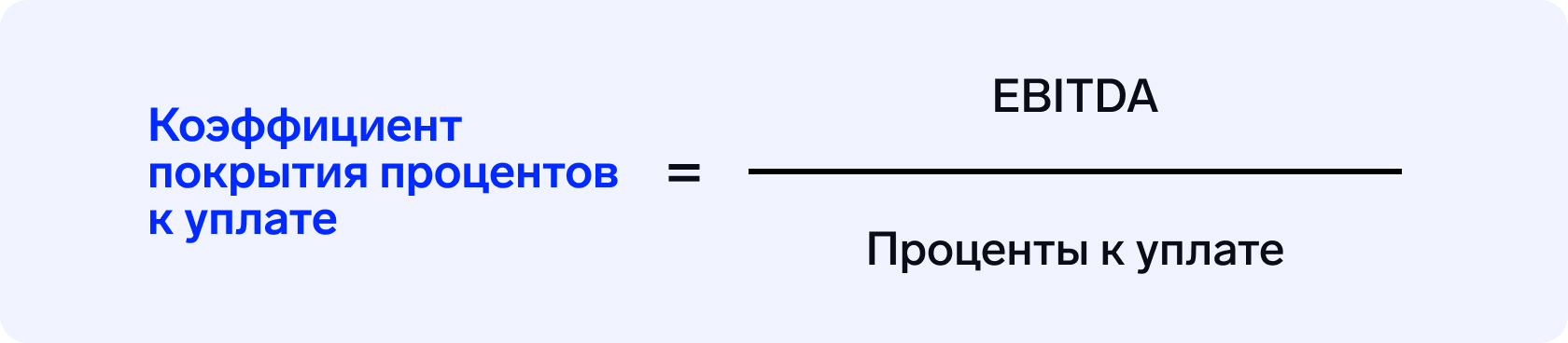

Коэффициент покрытия процентов к уплате. Его используют, чтобы определить способность компании обслуживать долги и найти предел наращивания долговых обязательств. Норма — не менее 1,5–2.

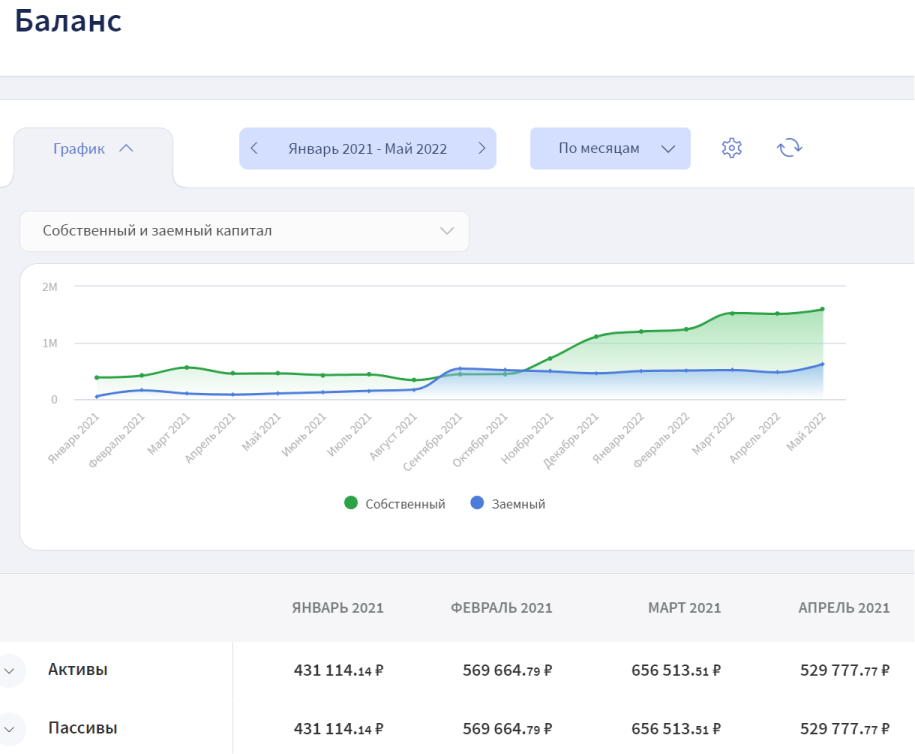

Коэффициент соотношения собственных и заёмных средств. Показатель говорит о том, сколько заёмного капитала покрывается собственным. Норма — 0,5–0,7. где СС — собственные средства, ЗС — заёмные средства.График в Финтабло показывает соотношение собственного и заёмного капитала в динамике

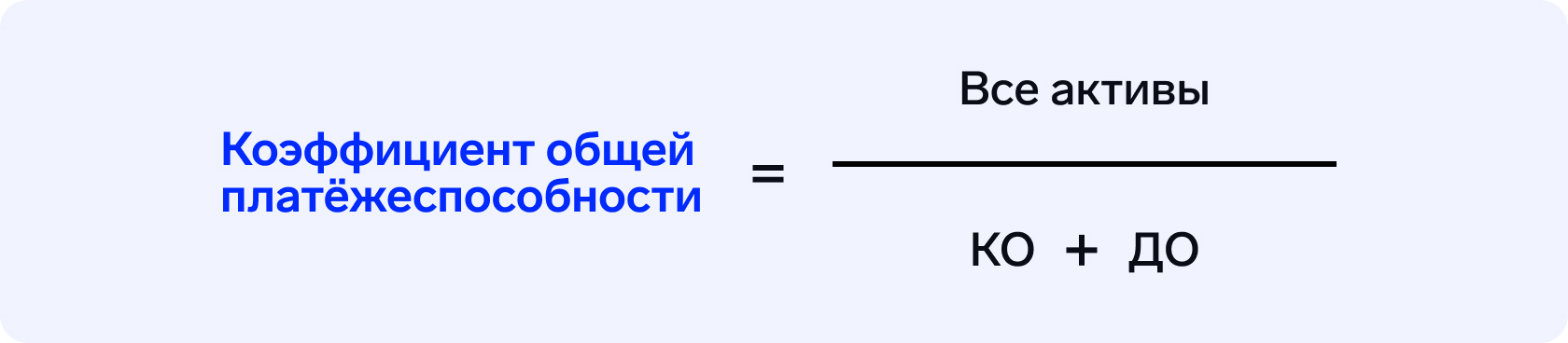

Коэффициент общей платёжеспособности. Он показывает, насколько компания зависима от средств кредиторов и сможет ли она за счёт своих активов покрыть все имеющиеся обязательства. Оптимальное значение — 1–2.

Шаг 3. Оценить сроки выплат. Для исполнения денежных обязательств необходимо учитывать срок, в течение которого их требуется покрыть. Если предприятие знает и контролирует сроки выплат, это можно использовать как дополнительный источник финансирования. Например, деньги, которые нужно заплатить поставщику через два месяца, в текущем периоде можно использовать на рекламу или наём персонала. При этом необходимо заранее рассчитать, а после постоянно анализировать эффект от привлечения таких средств, чтобы получить в дальнейшем больше прибыли, а не попасть в долговую яму.

«Отсрочкой важно пользоваться с умом и постоянно смотреть, как погашение обязательств соотносится с поступлениями от клиентов. Есть мнение, что если предприятие работает с клиентами по предоплате, а с поставщиками по постоплате, это очень хорошо. На самом деле тут могут быть ловушки. Когда у компании появляется некая масса свободных денег, есть большой соблазн потратить её не по назначению. Нерациональное использование средств в будущем может привести к финансовым дырам».

Елена Корецкаяфинансовый директор

Шаг 4. Составить прогноз платежей. Для этого удобно использовать Платёжный календарь. Это один из видов отчётности, который помогает справляться с платежами. Если планировать платежи сразу на месяц вперёд, это поможет оплачивать долги своевременно, не путаться в сроках и избежать просрочки и начисления пеней.

«При работе с обязательствами важно понимать, когда их нужно закрыть. Для этого составляют не только план по движению денег помесячно, но и Платёжный календарь по дням внутри месяца. Это поможет вовремя увидеть кассовые разрывы и принять меры по оптимизации задолженности или поиску дополнительных источников финансирования».

Елена Корецкаяфинансовый директор

Шаг 5. Установить контроль за своевременной выплатой.

Компания должна погашать обязательства в соответствии со сроками выплат, которые важно контролировать. Если предприятие сначала погасит более поздние платежи, то на погашение ранних денег может не хватить. Это может привести к штрафам, пеням и судебным разбирательствам.

«Для работы с обязательствами в компании обязательно должен быть ответственный сотрудник, который контролирует и предоставляет информацию руководителю для принятия управленческих решений. Это может быть бухгалтер, специалисты отделов закупок или продаж, финансовый менеджер».

Елена Корецкаяфинансовый директор

В случаях дефицита денежных средств важно правильно расставить приоритеты по погашению обязательств. Для каждой компании будет свой список, однако, есть общий порядок по срочности.

Выплаты зарплат персоналу, платежи в бюджет, налоги.

Кредиты и банковские проценты.

Оплата электроэнергии, газа, тепла и воды.

Оплата сырья, материалов и запасных частей, которые важны для производственного процесса.

Прочие платежи.

«Если у организации есть проблемы с погашением обязательств, необходимо изучить бизнес-процессы и выяснить причины. Лучше заранее выявить возможные ошибки при определении сроков оплаты, проблемы с нехваткой средств для платежей, чем потом разбираться с претензиями от контрагентов».

Елена Корецкаяфинансовый директор

Инструменты управления обязательствами

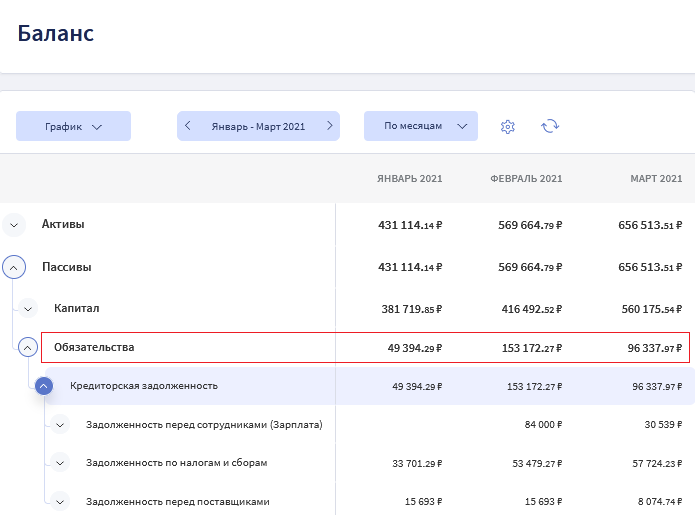

Для грамотного управления обязательствами в компании помимо Платёжного календаря необходимо внедрить и другие инструменты финансовой отчётности: управленческий Баланс и Отчёт по обязательствам. Они являются важными источниками для анализа состояния бизнеса. Их можно найти в специальных сервисах для финучёта, например в Финтабло.

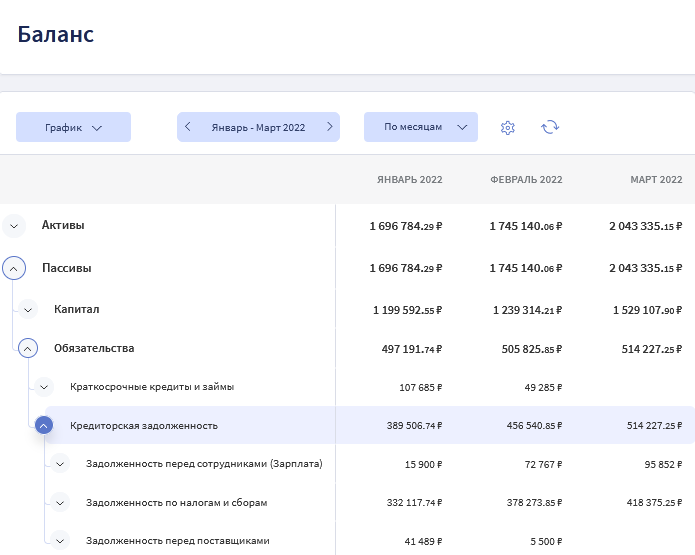

Управленческий Баланс показывает все обязательства компании. Их можно увидеть в Пассивах. По Балансу удобно следить за динамикой обязательств: если сумма долгов постоянно растёт, это тревожный звоночек. А если обязательства постепенно сокращаются, значит, предприятие успешно справляется с долговой нагрузкой и вовремя расплачивается по своим долгам.

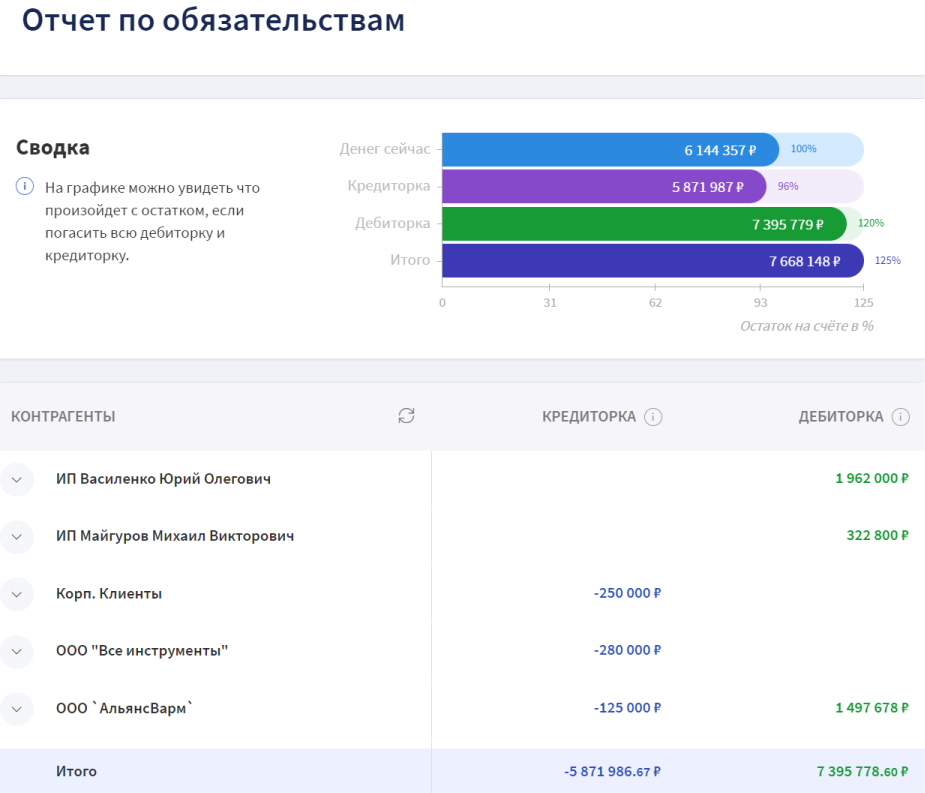

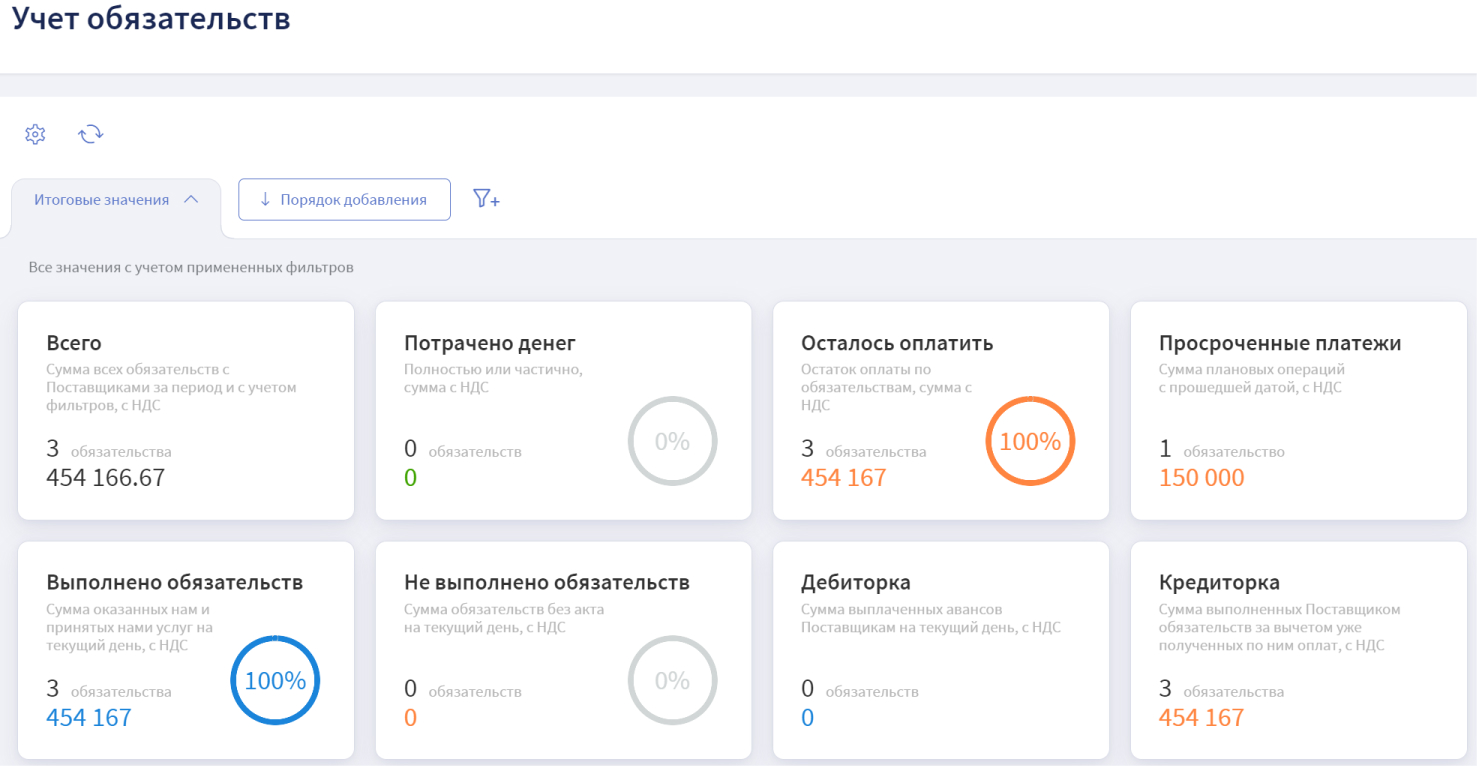

Отчёт по обязательствам показывает, сколько и кому должна компания, сколько должны ей и сколько останется денег на счетах, если одномоментно разобраться со всеми долгами. В Финтабло такой отчёт можно сформировать в разрезе контрагентов. Чтобы увидеть, из каких обязательств образовалась итоговая сумма долга, нужно нажать на строчку с контрагентом. Если нажать на сумму в столбце, можно увидеть детали по сделке.

Отчёт по обязательствам в Финтабло

А ещё в Финтабло есть удобный дашборд, который помогает отслеживать неоплаченные обязательства.

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

Коротко

Долговые обязательства показывают, сколько компания должна кредиторам. Займы являются дополнительным источником финансирования и необходимы для развития и обеспечения бесперебойной деятельности предприятия, особенно при реализации крупных проектов.

Обязательства компании можно увидеть в пассивах Баланса. По срочности обязательства делятся на краткосрочные и долгосрочные, их указывают в разных разделах.

Краткосрочные обязательства — это те, которые погашаются в срок до года. Долгосрочные — в срок свыше одного года.

Для контроля над обязательствами используются различные коэффициенты. Повышение или понижение показателей говорит о зависимости компании от заёмных средств. Исходные данные для расчёта можно получить из управленческого Баланса или бухгалтерской отчётности.

Обязательства необходимо анализировать, всегда следить за сроками погашения, оптимизировать их структуру и величину.

График в Финтабло показывает соотношение собственного и заёмного капитала в динамике

График в Финтабло показывает соотношение собственного и заёмного капитала в динамике