Содержание статьи

Бизнес

НДС для УСН с 2025 года. Как упростить учёт и оптимизировать расходы

С января 2025 года вступят в силу изменения Налогового кодекса. Теперь компаниям на УСН с годовым доходом от 60 млн рублей придётся платить НДС и сдавать отчётность. Рассказываем, в чём суть изменений и как подготовиться, чтобы не утонуть в бумажной волоките, не переплачивать и не нарваться на штраф.

Поделиться

Содержание статьи

Изменения с 2025 года

Изменения в первую очередь коснутся компаний на УСН. Правила для работы на УСН станут строже, а управленческий учёт — сложнее.

Что меняется в УСН

Сейчас можно выходить за промежуточные лимиты и платить налог по повышенным ставкам. С 2025 года уровень доходов и средняя численность работников должны быть строго в установленных рамках, иначе компанию переведут на общий режим налогообложения (ОСНО). Изменения зафиксированы в Федеральном законе

Сравним лимиты 2024 и 2025 годов.

| Условие | Лимит на 2024 год | Лимит на 2025 год |

|---|---|---|

| Компания хочет перейти на УСН. Её доход за 9 месяцев прошлого года: | Не больше 149,51 млн руб. | Не больше 337,5 млн руб. |

| Компания хочет остаться на УСН. Её годовой доход: | Не больше 265,8 млн руб. | Не больше 450 млн руб. |

| Остаточная стоимость основных средств | 150 млн руб. | 200 млн руб. |

| Средняя численность работников | 100 человек (при повышенной ставке — 130) | 130 человек (превышать лимит нельзя) |

Основные средства — это объекты имущества бизнеса дороже 100 тыс. руб. и используемые более одного года. Остаточная стоимость определяется как разница между первоначальной стоимостью и начисленной амортизацией.

Ставки налога для УСН останутся на прежнем уровне:

- 6 % на режиме «Доходы», когда налог взимается только с доходов бизнеса;

- 15 % на режиме «Доходы минус расходы», когда налогом облагается разница между доходами и расходами.

Дополнительно к базовому налогу прибавится налог на добавленную стоимость, если доход компании больше 60 млн руб. в год. В течение года обязанность платить НДС появится с 1-го числа месяца, в котором компания перешагнула порог в 60 млн руб.

Настройте управленческий учёт под НДС без стресса. В Финтабло уже всё готово. Подключите сейчас и пользуйтесь 7 дней бесплатно.

Что такое НДС

НДС — это налог на добавленную стоимость. Налогом облагается разница между выручкой и затратами на производство. Это косвенный налог, то есть платят его в конечном итоге покупатели. Но перечисляют средства в бюджет все участники цепочки: от производителей до конечных продавцов. При этом каждый последующий участник платит налог только с той стоимости, что добавилась к товару. Разберём на примере.

Компания «Уют» производит детские шкафы. Цена одного 22 000 руб., включая НДС в размере 10 %, то есть 2000 руб. Эту сумму компания заплатит государству, когда будет платить налоги.

Компания «Шкафчики» купила у компании «Уют» шкаф за 22 000 руб. Продаёт его в другом городе за 35 000 руб. В эту сумму тоже входит НДС 10 %, то есть 3182 руб. Он называется исходящим НДС. Когда компания «Шкафчики» будет платить налоги в конце отчётного периода, она сможет вычесть из итоговой суммы НДС ту, что уже заплатила компания «Уют», то есть входящий НДС. Нужно будет заплатить государству 3182 — 2000 = 1182 руб.

Налогом облагаются товары, услуги и имущественные права, например, когда бизнес сдаёт помещение в аренду. Размер налога — от 0 % до 20 % — зависит от вида товара или услуги. Полный перечень ставок можно посмотреть здесь.

Кто платит НДС

Компании на УСН с годовым доходом свыше 60 млн руб. будут платить НДС с 1 января 2025 года. Они могут выбрать один из вариантов: платить НДС по общей ставке (0 %, 10 % или 20 %), сохранив право на вычет. Либо могут отказаться от вычета и применять пониженные ставки: 5 % либо 7 % — в зависимости от размеров годового дохода.

| Годовой доход в рублях | Ставка НДС | Доход за предыдущий год в рублях | Вычет НДС | Обязанности |

|---|---|---|---|---|

| 60 млн и меньше | Без НДС | До 60 млн | Не возникает | Нужно выставлять счета-фактуры со ставкой «Без НДС» |

| От 60 млн до 250 млн (при выборе ставки для УСН) |

5 % | От 60 млн до 250 млн | Не применяется | Нужно: • Вести книгу покупок и книгу продаж • Сдать декларацию по НДС (в ней заявляется ставка 5 %) • Выставлять счета-фактуры |

| От 250 млн до 450 млн (при выборе ставки для УСН) |

7 % | От 250 млн до 450 млн | Не применяется | Нужно: • Вести книгу покупок и книгу продаж • Сдать декларацию по НДС (в ней заявляется ставка 7 %) • Выставлять счета-фактуры |

| От 60 млн до 450 млн (при выборе обычной ставки) |

10 % / 20 %, в зависимости от типа товара/услуги | От 60 млн до 250 млн | Есть вычет НДС | Нужно: • Вести книгу покупок и книгу продаж • Сдать декларацию по НДС • Выставлять счета-фактуры |

Если годовой доход компании превысит 450 млн руб., то она будет обязана перейти с УСН на ОСНО и платить НДС 20 %, а также налог на прибыль 25 % (такой тариф будет действовать с 1 января 2025 года для всех).

Посмотрите, в какую категорию попадает ваша компания. К примеру, если ваш годовой доход от 60 до 450 млн руб., вы сможете остаться на УСН и выбрать, получать вычет или нет, — от этого будет зависеть ставка НДС.

С Финтабло вы можете легко настроить управленческий учёт под НДС и получить полный контроль над затратами. Отслеживайте сумму налога к уплате в текущем режиме и будьте уверены, что он рассчитан правильно. Записывайтесь на демо-встречу, чтобы увидеть, как учёт будет выглядеть в вашем бизнесе.

Риски в связи с изменениями

Новый налог — это дополнительные отчёты и головная боль для финансистов и собственников бизнеса. Посмотрим, какие риски появляются с 2025 года и как их снизить.

Получить штраф от налоговой

С 2025 года у бухгалтеров прибавится работы, а значит, вырастет риск ошибок. Ошибки в декларациях могут обернуться штрафами от налоговой. К примеру, если случайно занизить сумму к уплате, размер штрафа составит 20 % от неуплаченной суммы по декларации. А если опоздать с отчётом на 20 дней, то банковские операции, электронные переводы и операции с цифровой валютой приостановят.

Решение

Следите за суммой налога и сроками оплаты. Основная сложность в том, что проверить, сколько НДС мы должны, — не так легко. Для этого нужно проверить каждую операцию. Финтабло автоматизирует этот процесс. Сумма НДС к оплате автоматически рассчитывается на основе данных платёжных операций. Также суммы НДС подтягиваются в другие управленческие отчёты — в Баланс и в Отчёт о движении денежных средств.

Финтабло может стать подспорьем для владельца бизнеса в случае расхождений между расчётами бухгалтера и суммой НДС в сервисе. В любой момент можно перепроверить данные: заглянуть в отчёты и операции. При этом формирование налоговой отчётности остаётся за бухгалтером.

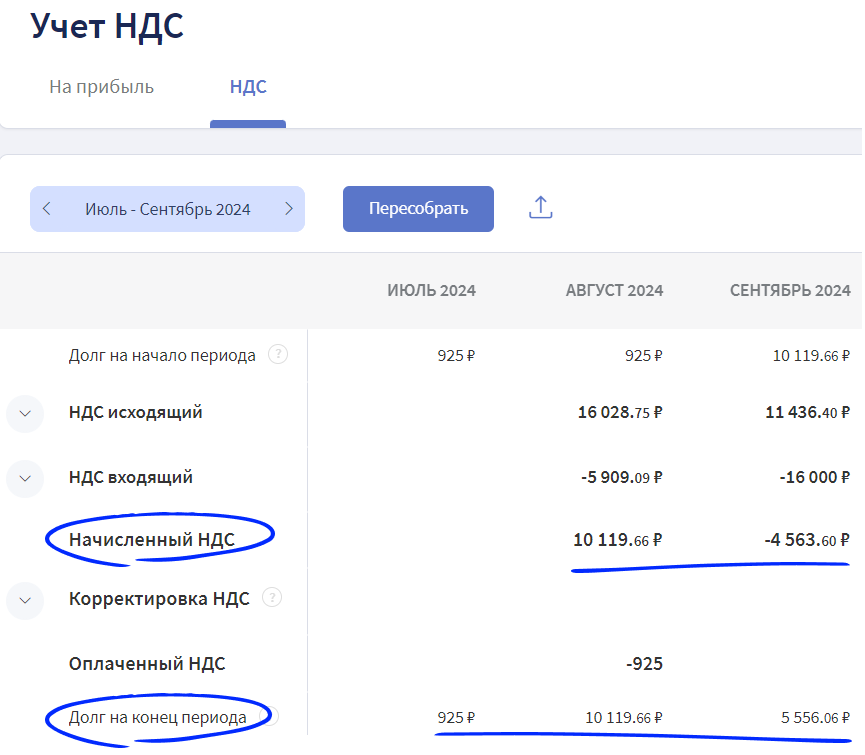

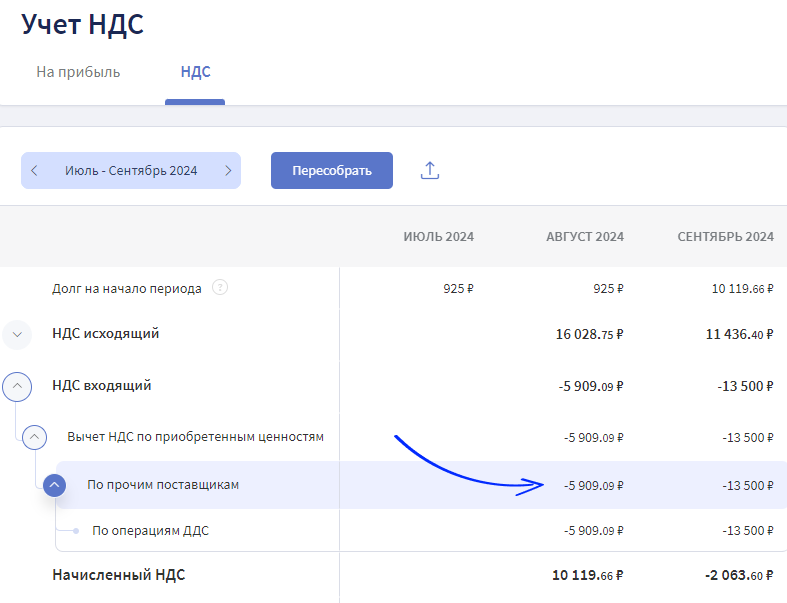

В Финтабло НДС автоматически рассчитывается для каждой операции — история доступна в любой момент

Переплатить налог

Компании теряют возможность сэкономить на налогах и увеличить свою прибыль, когда не контролируют суммы НДС к уплате. Упущенная выгода тормозит развитие бизнеса.

Сумма НДС к уплате — это разница между исходящим и входящим НДС. Соответственно, чем выше входящий НДС, то есть тот, что заплатили вы при покупке, тем меньше денег вам перечислять в налоговую. Чтобы контролировать суммы, нужно постоянно иметь их перед глазами. Рассмотрим на примере.

Компания «Шкафчик» планировала закупить у компании «Уют» шкафов на 2 млн руб. в начале апреля, то есть во втором квартале. Если сделать так, то входящий НДС за эту покупку уменьшит размер налога за второй квартал. Его нужно будет платить только в июле. Но если провести операцию в конце марта, сумма НДС к уплате в налоговую сократится уже по итогам первого квартала — на 200 тыс. руб. Эти средства можно использовать на другие нужды бизнеса.

Двигать покупки во времени имеет смысл, когда выполняется как минимум два условия:

- у компании и так были планы приобрести товары, но чуть позже;

- на счетах достаточно денег, чтобы расплатиться сейчас.

Для вычета необходимо запросить у поставщиков счета-фактуры для подтверждения, что они заплатили НДС. Документы регистрируют в книге покупок. Также понадобятся товарные накладные как свидетельство заключения сделки. Свои счета компания регистрирует в книге продаж.

Решение

В Финтабло сумму НДС к уплате можно увидеть всегда: в модуле Учёт налогов и в Балансе. Это помогает точнее планировать бюджет и быть спокойным, что денег на всё хватит.

Модуль Учёт налогов показывает суммы входящего и исходящего НДС, сколько уже оплатили и сколько ещё осталось

Как ещё можно уменьшить НДС или вообще освободиться от него:

- в статье 2 Федерального закона

от 12.07.2024 № 176-ФЗ закреплено, что вновь созданные организации или ИП освобождаются от НДС; - в статье 149 Налогового кодекса РФ перечислены виды деятельности, которые освобождаются от уплаты НДС, к примеру реализация медицинских изделий или сдача в аренду помещений иностранным гражданам;

- в статье 164 Налогового кодекса закреплён список категорий товаров, для которых действуют льготные ставки. К примеру, для муки и хлеба — 10 %.

Узнайте у налогового эксперта и финансиста, попадает ли ваш бизнес под льготы и можно ли платить меньше.

Попасть в кассовый разрыв

Если считать НДС только к концу квартала, сумма может оказаться неожиданно большой. Погасив задолженность перед государством, компания рискует остаться без средств на основную деятельности, а собственник — без дивидендов.

Решение

Контролируйте сумму НДС к оплате в течение квартала. Можно запрашивать расчёты у бухгалтера или финансиста и сравнивать их с суммой в Финтабло. Детализация расчётов показывает, как сформировался входящий и исходящий НДС.

Финтабло показывает детализацию НДС — из каких операций с какими поставщиками она сложилась

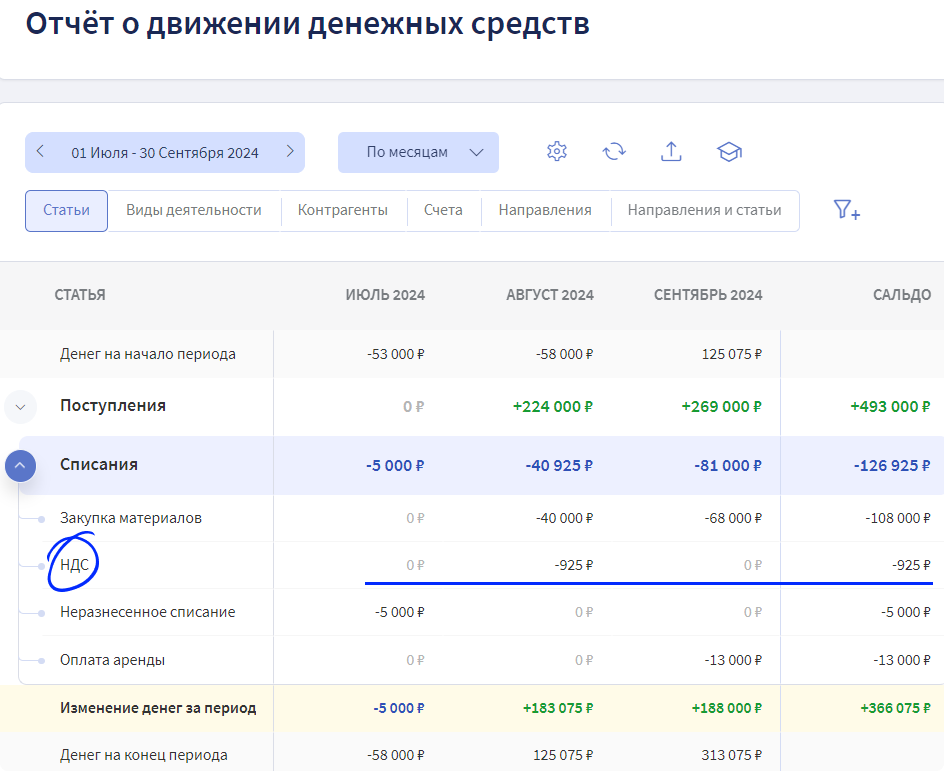

Избегать кассовых разрывов помогают Бюджет движения денежных средств и Платёжный календарь. Финансовый директор может взять плановый НДС, не дожидаясь бухгалтерской отчётности, и заранее заложить его в расходы на следующий месяц. Помимо модуля Налоги, НДС отображается в Балансе и в Отчёте о движении денежных средств (ОДДС).

В ОДДС Финтабло видно, сколько НДС компания заплатила за прошлый период. Примерно такую же сумму можно заложить в план на следующий месяц

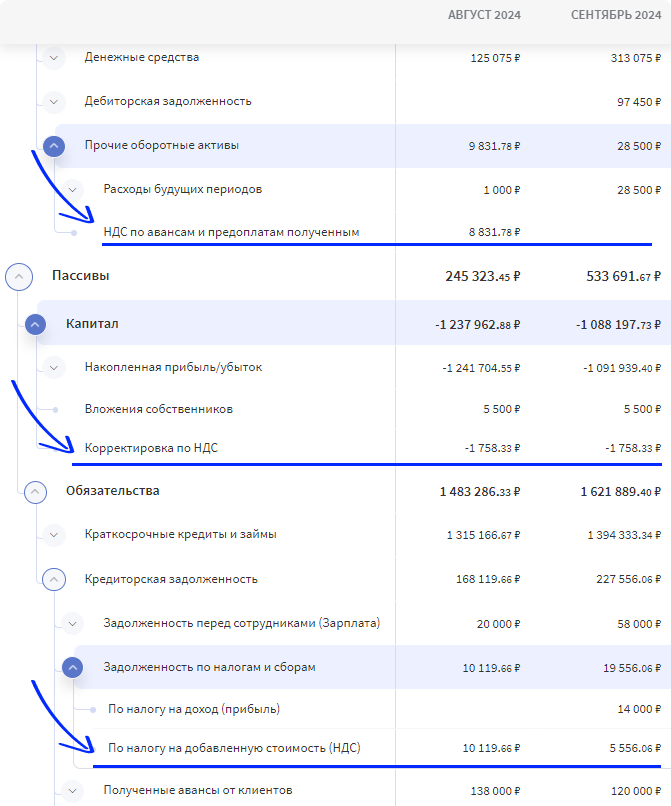

В Балансе отображается входящий НДС по предоплатам и авансам, а также корректировка НДС от квартального значения пропорционально доле каждого месяца

Как подготовиться к изменениям

До 2025 года осталось немного времени. Что сделать сейчас:

- Определить текущий режим налогообложения.

- Проверить, готов ли бухгалтер к переходу на НДС.

- Подключить электронный документооборот для сдачи деклараций.

- Посчитать, как новый налог будет влиять на прибыль.

- Проконсультироваться с финдиректором и экспертом по налогам, узнать, попадаете ли вы под льготы.

- Внедрить автоматизированный учёт движения денег, прибыли и убытков и налогов.

Финтабло — сервис автоматизации управленческой отчётности, который помогает навести порядок в финансах и сократить время на получение отчётов.

Один раз настроив систему управленческого учёта, можно будет всегда иметь под рукой актуальные данные о выручке, расходах, прибыли и налогах.

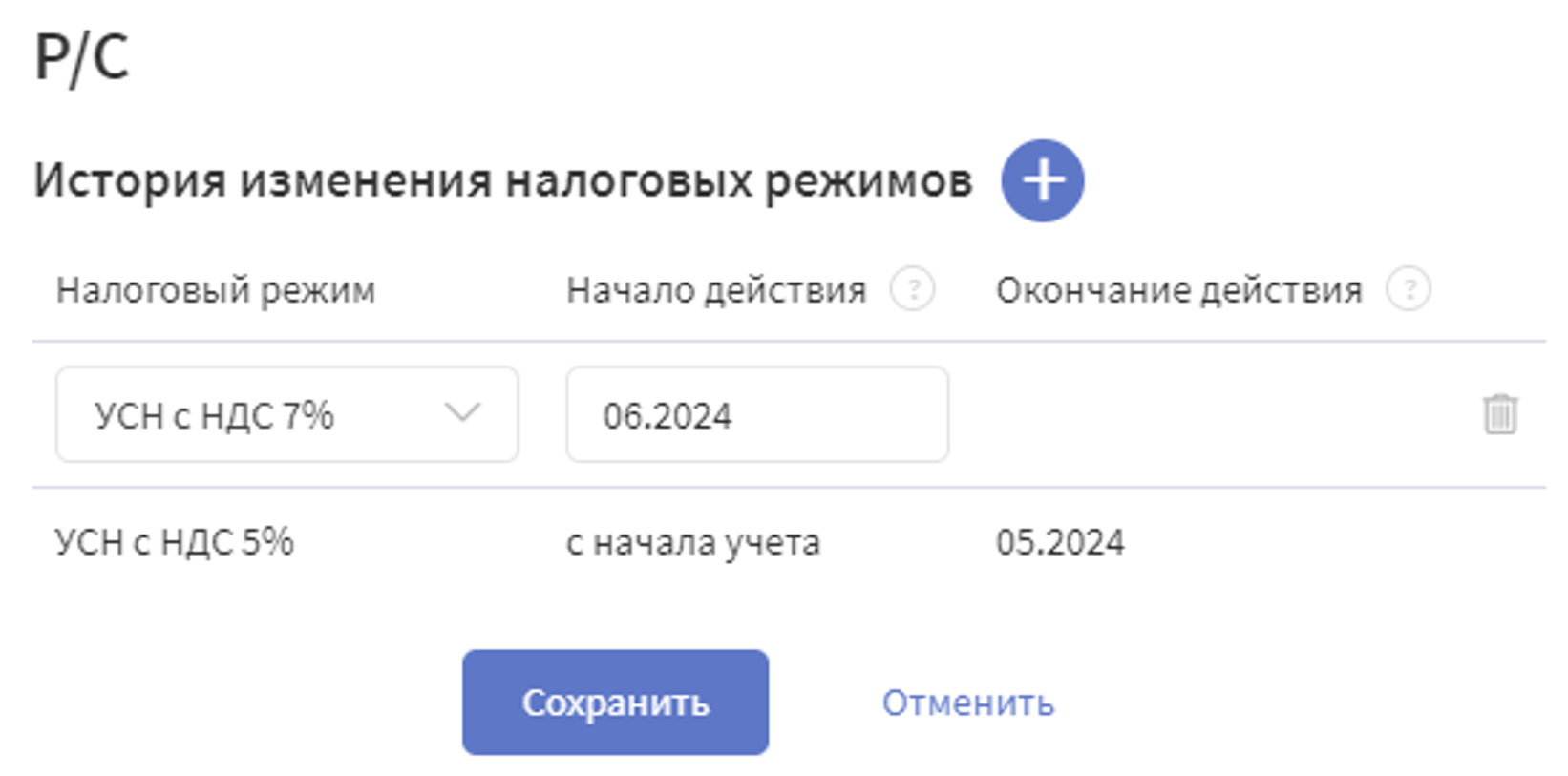

НДС начнёт выделятся по новой ставке именно с той даты, которую вы указали

Подготовьтесь к изменениям уже сейчас и без стресса ожидайте 2025 года. Финтабло быстро настроить и удобно пользоваться. 7 дней вам будут доступны все возможности сервиса бесплатно.