Блог › Финпросвет › Амортизация основных средств: что это и как рассчитать

Финпросвет

Амортизация основных средств: что это и как рассчитать

Почему стоимость дорогостоящего оборудования нельзя учесть в один месяц и как сделать так, чтобы не приходилось брать кредит для его замены или починки? Объясняем в статье.

Амортизация помогает распределить стоимость имущества пропорционально сроку его использования. Это нужно, чтобы правильно рассчитать чистую прибыль компании и всегда иметь средства на ремонт оборудования.

В управленческом учёте собственник сам решает, какие активы амортизировать.

Амортизацию можно рассчитать двумя методами: линейным и нелинейным.

Перед тем как рассчитать амортизацию, нужно знать первоначальную стоимость актива, дату покупки и срок его полезного использования.

Быстро рассчитать амортизацию помогут сервисы управленческого учёта, например Финтабло. Сумма амортизации за конкретный период автоматически попадает в Отчёт о прибылях и убытках и Баланс.

Что такое амортизация

Любое оборудование со временем может стать непригодным к использованию. Оно либо стареет, либо ломается. И в том и в другом случае его нужно чинить или менять. А на эти цели нужны деньги. Для того чтобы деньги на эти цели были выделены всегда, нужно амортизировать основные средства компании, то есть распределять цену оборудования по частям.

Амортизация — постепенный перенос стоимости основных средств (ОС) производства на себестоимость продукции. Обычно амортизация начисляется ежемесячно, начиная со следующего месяца после того, как основное средство введено в эксплуатацию.

Основные средства — это материальные или нематериальные активы, которые используются в производстве продукта. У них есть срок полезного использования (СПИ), то есть тот период, за который они будут работать исправно. И этот срок использования должен быть более одного года.

Часть от стоимости ОС называется амортизационными отчислениями.

Пример

Купленный за 700 тыс. руб. станок прослужит 7 лет. Чтобы узнать сумму амортизационных отчислений, необходимо 700 тыс. руб. распределить на весь срок использования станка. Получается 100 тыс. руб. в год, или чуть больше 8 тыс. руб. в месяц. Это и есть амортизация. Подобный расчёт нужен для того, чтобы правильно рассчитать чистую прибыль в месяц покупки, а также иметь деньги на замену станка в будущем.

Оплату годовой подписки на дорогостоящую программу также можно амортизировать.

Амортизация не просто помогает откладывать деньги на момент устаревания средства, но и позволяет корректно вести отчётность компании. Например, покупку автомобиля для грузоперевозок нельзя отнести целиком на один месяц, так как пользоваться им можно будет 10, а то и 20 лет. За счёт распределения стоимости основного средства по всему сроку его использования, можно будет увидеть актуальную чистую прибыль компании, а не огромный минус в месяц приобретения.

Пример

Если в компании с чистой прибылью 200 тыс. руб. в месяц в начале года приобрели станок за 500 тыс. руб., в январе по отчётам образуется существенный убыток. Амортизация поможет избежать пугающих убытков в отчётности: вместо минуса в 300 тыс. руб. по итогам месяца собственник увидит прибыль.

Где учитывают амортизацию

Амортизацию важно учитывать компаниям из любой сферы деятельности. Однако процесс распределения стоимости имущества может меняться в зависимости от того, какие цели компания преследует. Например, в налоговом и бухгалтерском учёте амортизацию начисляют по требованию законодательства. Амортизацию в бухгалтерском учете обязаны начислять все юридические лица не зависимо от системы налогообложения, а в налоговом только на ОСНО. А в управленческом учёте амортизацию рассчитывают для внутренних нужд компании: чтобы правильно рассчитать прибыль бизнеса за период и всегда иметь средства на ремонт и замену оборудования.

Налоговый учёт

В соответствии с постановлением правительства, все использующиеся в процессе работы средства компании должны пройти регистрацию в электронной форме. Эти зарегистрированные средства облагаются налогом. В налоговом учёте амортизацию учитывают для того, чтобы правильно рассчитать и уплатить налог на имущество организаций, налог на прибыль и НДФЛ для ИП и ООО на ОСНО.

Методы и порядок начисления амортизации определены в статье 259 НК РФ.

Арифметически получается то же самое, что разделение первоначальной стоимости на срок полезного использования.

Срок полезного использования можно узнать в группах налоговой классификации. Группы разделены от 1 до 10 в зависимости от срока полезного использования: чем больше срок, тем больше группа.

Бухгалтерский учёт

В бухгалтерском учёте амортизация важна для расчёта себестоимости и балансовой стоимости активов компании. То есть стоимости всего имущества, которым владеет организация и которое отражено в отчёте Баланс.

Есть два способа начисления амортизации.

Линейный метод. Это как если бы вы купили новую машину за 1 млн руб. и решили, что она будет служить вам 10 лет. Тогда каждый год на протяжении 10 лет вы бы отнимали от стоимости машины 100 тыс. руб.

Нелинейный метод. Это когда стоимость имущества уменьшается быстрее в первые годы, а потом медленнее. Например, новая машина теряет в цене быстрее, чем старая.

Какой метод использовать, организация решает сама и указывает это в своей учётной политике. Но есть исключения: для имущества, срок полезного использования которого более 30 лет, можно использовать только линейный метод.

Не тратьте время на сбор отчётов

Подключите автоматическую загрузку данных из банков и других сервисов для быстрой сборки отчётов. 7 дней бесплатного доступа после регистрации.

Управленческий учёт

Основной целью начисления амортизации в управленческом учёте является обеспечение точного отражения стоимости активов и их использования в процессе производства.

Благодаря амортизации собственник вовремя принимает управленческие решения о замене оборудования, видит точную цифру по чистой прибыли в Отчёте о прибылях и убытках и знает, сколько можно вывести средств без ущерба для бизнеса.

В управленческом учёте расчёт амортизации нужен для точного понимания картины бизнеса, поэтому нет общего правила для её расчёта. Срок полезного использования и метод, по которому будет считаться амортизация, определяется самостоятельно. В большинстве случаев используют линейный метод.

Польза от расчёта амортизации

Расчёт амортизации помогает компаниям лучше управлять своими активами и финансами. Также амортизацию важно начислять, чтобы:

Правильно оценить стоимость бизнеса. Амортизация может влиять на оценку стоимости компании, особенно при продаже бизнеса или привлечении инвестиций.

Когда инвесторы или потенциальные покупатели оценивают компанию, они смотрят на её активы и доходы. Амортизация может влиять на оба этих показателя.

Предположим, у компании есть оборудование, которое она приобрела за 1 млн руб. 5 лет назад. Оно амортизируется на протяжении 10 лет. Это означает, что каждый год компания списывает 100 тыс. руб. в качестве амортизации. После 5 лет остаточная стоимость этого оборудования составит 500 тыс. руб.:

1 млн руб. − 5 лет x 100 000 руб./год = 500 тыс. руб.

Если потенциальный покупатель или инвестор изучает балансовый отчёт компании, он видит, что стоимость оборудования составляет уже 500 тыс. руб., а не 1 млн. Это может повлиять на их оценку стоимости компании в целом.

Кроме того, амортизация уменьшает прибыль компании на бумаге, поскольку она является расходом. Если компания имеет высокую амортизацию, это может уменьшить её прибыль и, следовательно, оценку стоимости для инвесторов или покупателей.

Однако стоит отметить, что амортизация — это не наличные расходы, и она не влияет на поток наличных денег в компании. Знающие инвесторы и покупатели будут смотреть на EBITDA — прибыль до учёта процентов, налогов и амортизации. Это поможет получить более чистую картину операционной прибыльности компании. EBITDA добавляет амортизацию обратно к прибыли, чтобы показать прибыльность компании без учёта этих не наличных расходов.

Иметь точные цифры в отчётах. Амортизация позволяет компаниям распределять стоимость активов на протяжении срока их службы. Это помогает получить более точное представление о прибыли и убытках компании.

Уменьшить налоговую нагрузку. Амортизация помогает снизить общую налоговую нагрузку на бизнес. Например, машина, первоначальная стоимость которой 1,2 млн руб., прослужит компании 10 лет. Сумма в размере амортизационного отчисления в 10 тыс. руб. в месяц снизит налоговую базу организации.

Планировать замену активов. Понимание того, как быстро активы изнашиваются, поможет планировать замену оборудования и других активов вовремя.

«Не все предприниматели понимают, зачем в каждом из месяцев прописывать часть от стоимости купленного ранее оборудования. Но если купили станок за 1 млн руб., неправильно будет сразу вычесть этот миллион в виде расходов. Станок будет служить ещё много лет, и именно с его помощью будет формироваться чистая прибыль, поэтому траты на него нельзя внести только в месяц покупки. К тому же когда-то станок сломается, нужно будет его чинить или менять, а значит, всегда нужны „лишние“ деньги на его обслуживание. Если постепенно не добавлять часть от стоимости, то чистая прибыль компании будет считаться некорректно, и можно эти „лишние“ деньги, которые нужны на замену оборудования, вывести в виде дивидендов или распределить на другие нужды, а после столкнуться с нехваткой средств».

Ольга Голова, финансовый директор

Восстановительная амортизация

Активы, стоимость которых может сильно колебаться из-за экономических условий, технологических изменений или других обстоятельств, подлежат восстановительной амортизации. Это способ учёта старения активов, который основан на их восстановительной стоимости. То есть сумме денег, которую потребовалось бы потратить на замену или восстановление средства до первоначального состояния.

Этот метод позволяет более точно отражать текущую рыночную стоимость активов и их вклад в доходность бизнеса. Однако стоит отметить, что использование восстановительной амортизации требует регулярной переоценки активов, что является сложным и трудоемким процессом.

Что подлежит амортизации

Согласно законодательству, в бухучёте и в налоговом учёте есть средства, которые не амортизируются. Стандарты учтены в разделе III об амортизации в ФСБУ.

К таким средствам относятся:

Инвестиционная недвижимость, которая считается переоценённой.

Основные средства, которые можно использовать бесконечно. Например, земля.

Объекты, которые не используются из-за мобилизации.

Объекты, которые не относятся к тем, что перечислены выше, амортизируются или подлежат списанию.

По пункту 40 ФСБУ основное средство, которое выбывает или не способно приносить организации экономические выгоды в будущем, можно списать.

Обесценение имущества происходит в том месяце отчётного периода, в котором он признан не способным приносить прибыль компании. Определяется это признание соответствующими техническими службами.

Управленческий учёт не использует законодательные документы, так как его основная цель — это не учёт ради учёта, а понимание того, чем владеет компания.

В управленческом учёте можно амортизировать все средства по мере их использования и списывать в случае устаревания или поломки. Определить, нужно ли списывать то или иное средство, может сам владелец бизнеса или финансовый директор. Прибегать к помощи технических служб не нужно.

«В управленческом учёте нет точной формулировки, что нужно амортизировать, а что нет. На своей практике мы вместе с собственниками выбираем для этого основные средства стоимостью от 100 тыс. руб. Кто-то амортизирует средства от 40 тыс. руб. Всё зависит от специфики бизнеса и его масштабности».

Ольга Голова, финансовый директор

Что сделать перед расчётом амортизации

Прежде чем приступить к расчётам, нужно выполнить несколько подготовительных шагов.

Шаг 1. Определить, какие основные средства нужно амортизировать. Обычно амортизируются долгосрочные активы, такие как оборудование, здания и сооружения, которые приносят доход в течение длительного периода времени.

Шаг 2. Установить первоначальную стоимость ОС и дату покупки. Эту информацию можно найти в закупочных документах.

Шаг 3. Определить срок их полезного использования, то есть ответить на вопрос, как долго данные активы будут приносить пользу вашей компании. В рамках управленческого учёта это можно сделать самостоятельно, основываясь на своём предыдущем опыте или опыте коллег.

Шаг 4. Выбрать метод расчёта. О них мы расскажем ниже.

7 дней доступа к сервису

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.

Как рассчитать амортизацию

Для расчёта амортизации используют два метода: линейный и нелинейный. То, какой метод использовать, собственник или финансовый директор компании определяют самостоятельно.

Линейный метод

Под линейным понимают такой метод расчёта амортизации, при котором стоимость основного средства списывается равными частями на протяжении всего срока его использования. Это наиболее простой и самый распространённый способ расчёта.

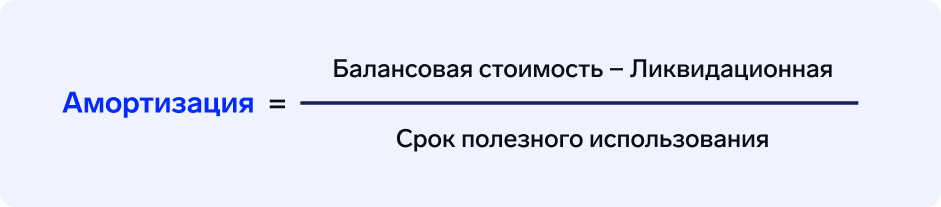

Формула для расчёта линейной амортизации:

Балансовую стоимость определяют, исходя из суммы покупки. Ликвидационную стоимость определяет собственник: он сам решает, за какую сумму можно будет продать изношенное оборудование после истечения срока его полезного использования. Ликвидационную стоимость обязательно прописывают в приказе о вводе в эксплуатацию.

Для примера возьмём кофемашину за 1 млн руб. Срок её полезного использования — 5 лет. Предположим, что через 5 лет сможем продать её за 500 тыс. руб.

Подставляем цифры в формулу:

(1 млн − 500 тыс. руб.) / 60 = 8 333,33 руб. — это сумма амортизационных отчислений в месяц.

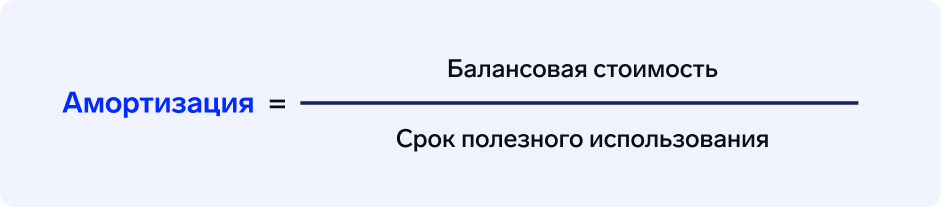

Чаще всего для упрощения учёта ликвидационную стоимость приравнивают к нулю. Указанный метод предполагает простую формулу:

«В своей работе я всегда использую линейный метод расчёта амортизации. Это удобно и всегда достаточно для управленческого учёта. Не стоит придумывать лишнего: если станок будет использоваться 10 лет, значит, все 10 лет он будет приносить нам чистую прибыль».

Ольга Голова, финансовый директор

Нелинейный метод

Под нелинейным понимают такой метод расчёта, при котором стоимость активов списывается неравномерно.

Существует четыре способа расчёта нелинейной амортизации:

способ уменьшаемого остатка;

способ списания по сумме лет срока полезной эксплуатации;

способ уменьшения стоимости пропорционально объёму работ;

ускоренный способ.

Способ уменьшаемого остатка основан на том, что актив теряет больше своей стоимости в начале срока службы. Амортизация рассчитывается как процент от остаточной стоимости актива на начало года. Также компании вправе использовать коэффициент ускорения от 1 до 3. Это показатель, который позволяет увеличить размер, с которым стоимость активов компании списывается или «изнашивается». Например, если коэффициент ускорения 2, то вы будете списывать 200 руб. вместо 100.

Например, станок за 100 тыс. руб., срок эксплуатации которого составляет 10 лет, а коэффициент ускорения — 2 года, амортизируется следующим образом:

Определяем скорость потери стоимости. Для этого (10×2) / 100 % = 20 %.

В первый год амортизация составит 20 % от 100 тыс. руб., то есть 20 тыс. руб.

Во второй год — 20 % от остаточной стоимости, то есть от 80 тыс. руб. Это 16 тыс. руб.

В третий год амортизация будет рассчитываться уже от остаточной стоимости в 64 тыс. руб. и так далее.

Этот способ не позволяет снизить оставшуюся стоимость до нуля, поэтому в учётной политике предприятия важно предусмотреть, в каком порядке будет погашен остаток стоимости ОС в конце срока его полезного использования.

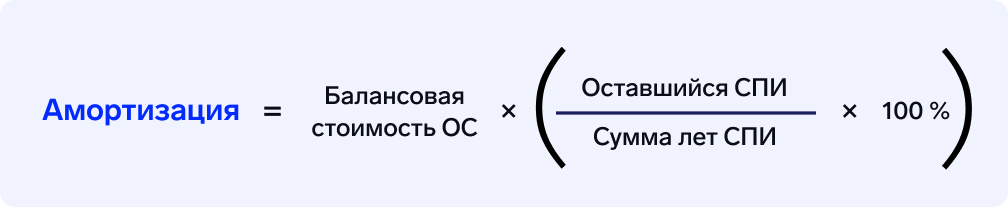

Способ списания по сумме лет срока полезной эксплуатации предполагает, что амортизация должна рассчитываться как процент от первоначальной стоимости актива, пропорциональный оставшемуся сроку службы. Таким образом, в первый год сумма амортизации будет больше, чем в последний.

Рассмотрим пример для оборудования стоимостью в 1 млн руб. и сроком службы 5 лет.

Вычислим сумму лет срока службы:

1 + 2 + 3 + 4 + 5 = 15

Вычислим ежегодное амортизационное отчисление, которое рассчитывается как процент от первоначальной стоимости актива, пропорциональный доле оставшихся лет срока службы. В первый год его сумма составит:

5 / 15×1 млн = 333 333 руб.

Во второй год:

4 / 15×1 млн = 266 666 руб.

Способ уменьшения стоимости пропорционально объёму работ подходит для активов, износ которых зависит от интенсивности их использования, а не от времени. Например, для машин или оборудования, которые изнашиваются быстрее при более интенсивной эксплуатации. В этом случае амортизация рассчитывается как процент от первоначальной стоимости актива, пропорциональный объёму выполненных работ.

Рассмотрим пример для станка с балансовой стоимостью 800 тыс. руб. и ликвидационной стоимостью 80 тыс. руб. На нём планируют произвести 14 млн деталей за 5 лет. За первый год использования произвели 4 млн, за второй — 3 млн.

Рассчитаем амортизацию:

(800 000 − 80 000) x (4 000 000 / 14 000 000) = 205 715 руб. — амортизация за первый год.

(800 000 − 205 715 − 80 000) x (3 000 000 / (14 000 000 − 4 000 000)) = 154 286 руб. — амортизация за второй год.

Ускоренный способ предполагает более быстрое начисление амортизации в первые годы срока службы актива и позволяет списать его стоимость быстрее, чем истечёт срок полезного использования. Этот способ применяется для активов, которые быстро устаревают или теряют свою ценность, таких как компьютеры или другое высокотехнологичное оборудование.

Он вычисляется линейным методом, но с применением коэффициента ускорения не больше 2.

«Нелинейные методы, и чаще всего ускоренный, применяют с целью большего снижения налога на прибыль в ближайшем будущем. При линейном методе уменьшение налогооблагаемой базы по налогу на прибыль происходит одинаково во времени из-за одинаковой величины амортизации».

Ольга Голова, финансовый директор

Расчёт амортизации без формул

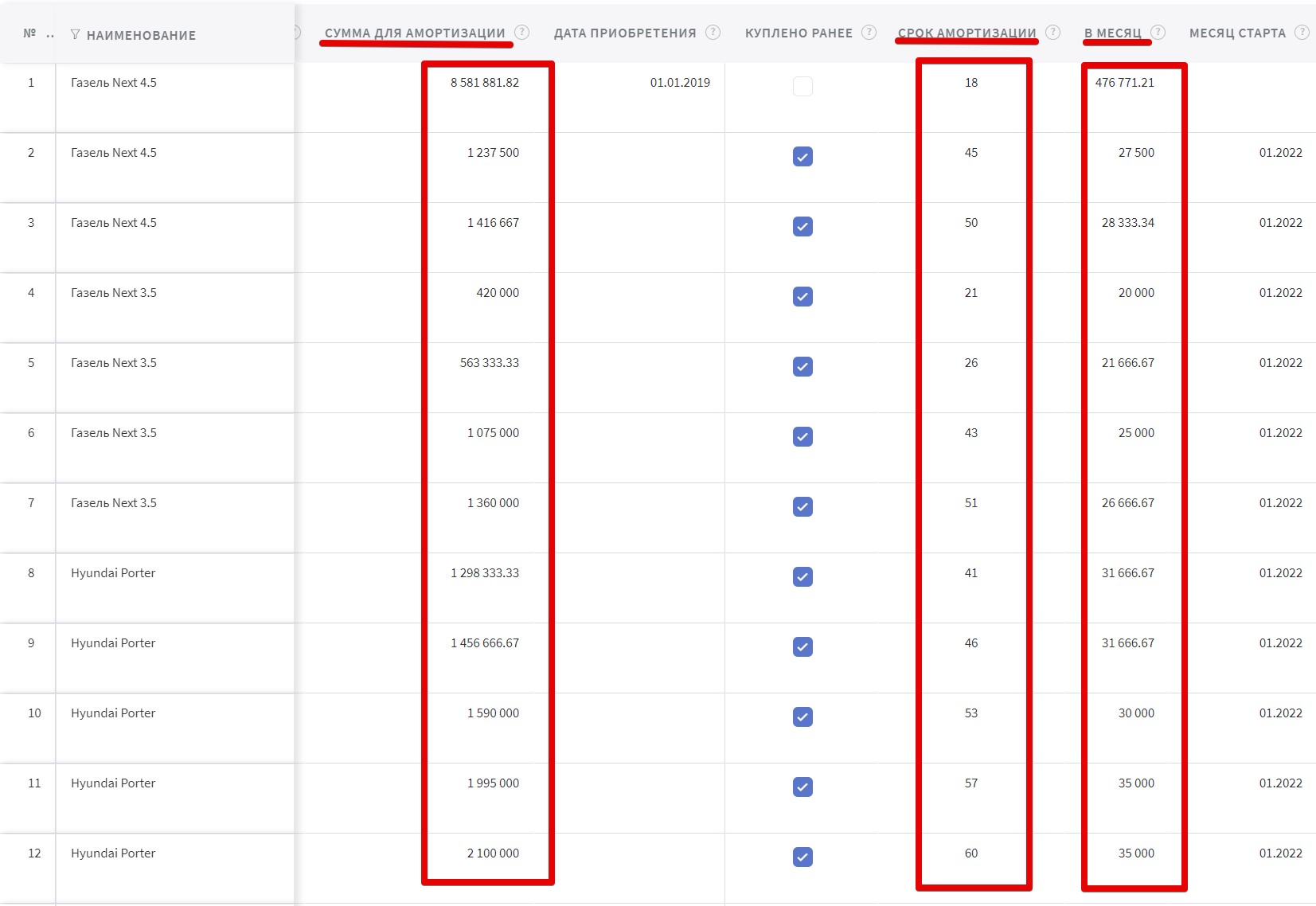

Упростить процесс расчёта амортизации помогут специализированные сервисы автоматизации финучёта, например Финтабло. В нём расчёт амортизации происходит автоматически после внесения оборудования в отдельный блок.

Инструмент учёта «Имущество» в Финтабло

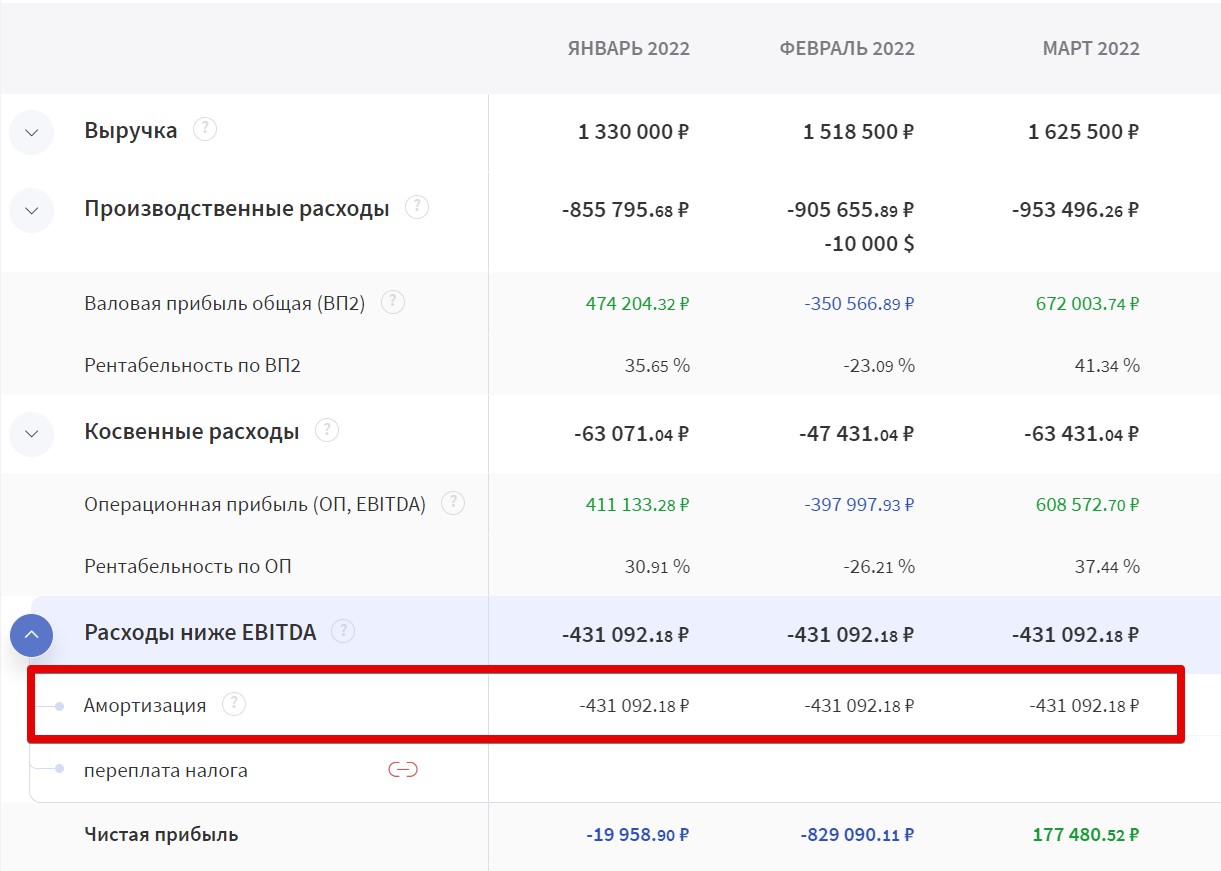

После внесения основных средств сервис автоматически сформирует график амортизации. Ежемесячные амортизационные отчисления входят в Отчёт о прибылях и убытках в раздел «Расходы ниже EBITDA».

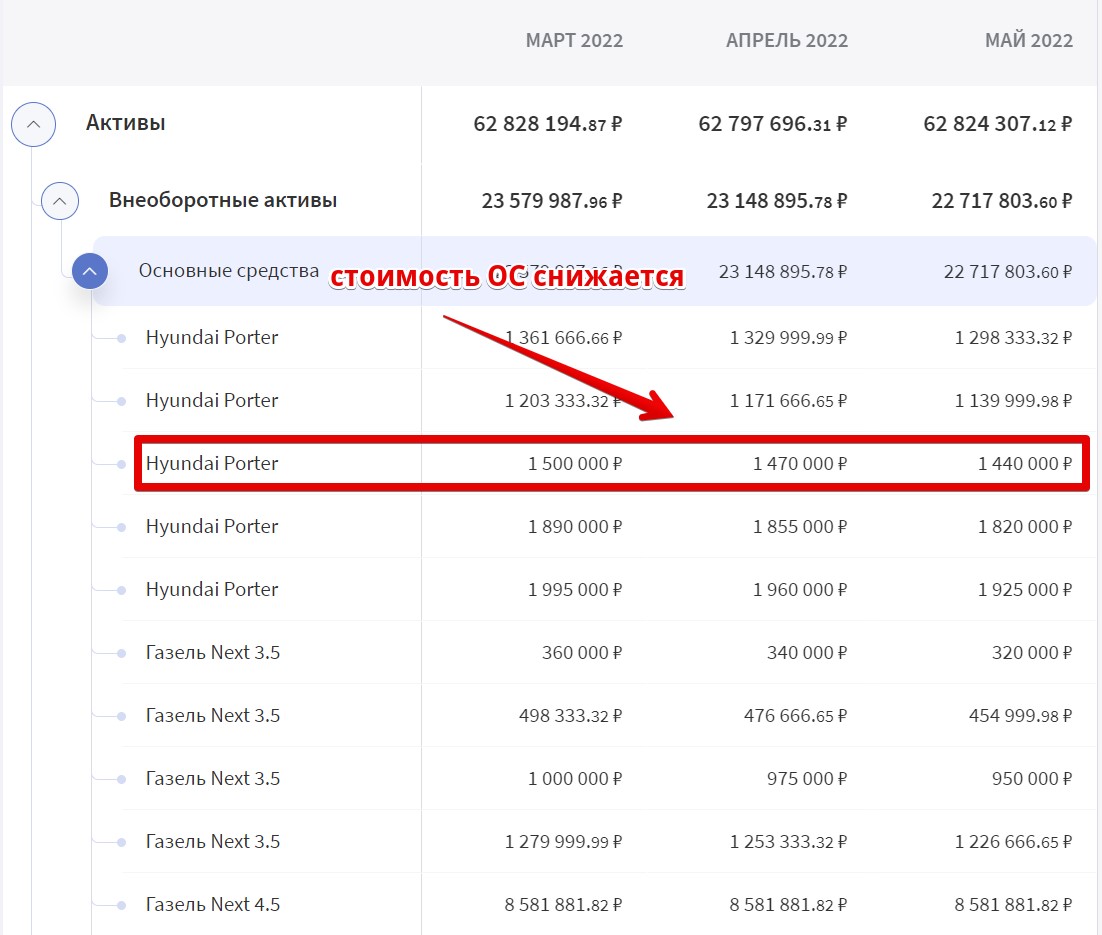

А в управленческий Баланс попадает остаточная стоимость имущества, которая уменьшает собственный капитал компании. Поэтому Баланс в Финтабло всегда сходится.