Компания растёт, бизнес расширяется, и собственнику сложно отслеживать прибыль и затраты. Он решает нанять в штат финансового менеджера. Расходы на оплату труда вырастут, но новый работник повысит эффективность бизнеса. В статье разбираем, как учесть все издержки и легально снизить расходы на оплату труда.

Заработная плата — существенная статья расходов в организации. Собственнику важно вовремя выявлять и анализировать рост количества работников, чтобы это не повлияло на доходность бизнеса. Баланс между выручкой и затратами на персонал позволит компании высвободить дополнительные денежные средства на развитие.

При создании новой должности или выводе на смену дополнительного работника собственник должен понимать, сколько стоит сотрудник и повысит ли он доходность бизнеса. Важно, чтобы расходы компании были обоснованны и целесообразны.

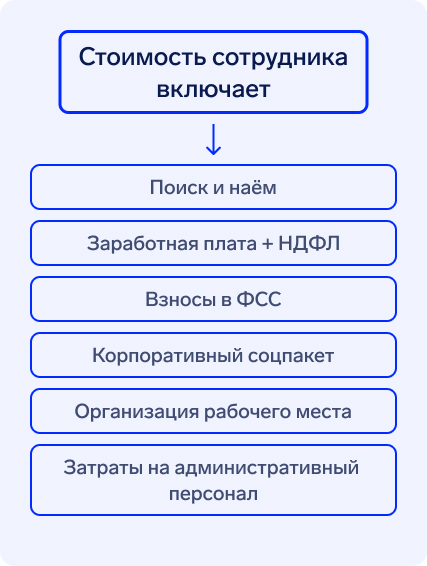

Структура затрат на одного сотрудника

В законодательстве Российской Федерации предусмотрены обязательные выплаты сотрудникам:

зарплата, включая надбавки и отпускные;

социальные взносы на обязательное страхование;

налог с дохода физических лиц (НДФЛ).

Зарплату можно отследить в Отчёте о прибылях и убытках. Однако существуют «скрытые» издержки:

поиск и наём нового сотрудника;

поощрения и льготы;

организация рабочего места;

дополнительная социальная поддержка;

питание, спорт, проживание;

административный персонал;

аренда офиса.

Сумма затрат зависит от сферы деятельности и уровня конкуренции на рынке труда. Чем ценнее специалист, тем больше предприятие готово ему предложить. Рассмотрим основные прямые и косвенные расходы на каждого сотрудника.

Прямые расходы

К группе прямых расходов относят зарплату и отчисления в государственные фонды: пенсионное страхование и страхование от несчастных случаев. Плановые показатели закладывают в Бюджет доходов и расходов, а фактические данные каждый месяц собирают в Отчёте о прибылях и убытках.

Зарплаты и поощрения

Оклад — это основа зарплаты. Он должен быть не менее минимального размера оплаты труда (МРОТ) и зависит от квалификации сотрудника и должности. В зарплату включают обязательные надбавки за условия труда.

Компания самостоятельно определяет структуру заработной платы, соблюдая нормы законодательства. Она, как правило, состоит из:

оклада;

обязательных надбавок (за сложность, вредность, работу в ночные часы);

внутрикорпоративных надбавок, которые предприятие выплачивает по своему усмотрению: за стаж, повышенную нагрузку, лояльность;

повышающего процента за результат, бонусы: например, выполнение KPI руководителем, процент от продаж;

премий за месяц, квартал, год, к торжественному событию.

Заработную плату нужно заложить в бюджет по максимуму: финансист включает все надбавки, которые мог бы получить сотрудник.

ООО «Кипарис» решает принять менеджера по финансам в штат. Оклад составит 90 тыс. руб., а ежемесячная премия — 30 тыс. руб. В конце года все сотрудники получают премию в размере 50 % от оклада.

Статья

В месяц

В год

Оклад

90,0

1 080,0

Премия ежемесячная

30,0

360,0

Премия годовая

45,0

Итого

120,0

1 485,0

Максимальные годовые расходы с учётом премии за год в 45,0 тыс. руб.

Налоги и страховые взносы

Соискателя интересует, сколько он будет получать на руки. В объявлении о вакансии часто указывают уровень зарплаты за вычетом налога на доходы физических лиц (НДФЛ) 13 %. Бухгалтерия ведёт учёт вместе с НДФЛ, поскольку компания является налоговым агентом и на неё ложится обязанность уплаты налога.

Работодатель обязан перечислять за сотрудника 30 % от зарплаты на социальное страхование. Единый взнос объединил пенсионное страхование и ОМС и взимается сверх суммы выплаты сотрудников до вычета НДФЛ.

Вернёмся к ООО «Кипарис»:

Статья

В месяц

В год

Оклад

90,0

1 080,0

Премия ежемесячная

30,0

360,0

Премия годовая

45,0

Единый взнос

36,0

445,5

Итого ФОТ

156,0

1 930,5

НДФЛ бухгалтер вычтет из полной суммы оклада и премии, а страховые взносы начислять поверх зарплаты

Зарплата и взносы составляют фонд оплаты труда (ФОТ) и учитываются в Отчёте ПиУ и Балансе.

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

Косвенные расходы

В этой группе рассмотрим «скрытые» затраты на персонал, которые не нужно учитывать отдельной строкой в отчётах предприятия. Информация разово собирается для аналитического отчёта, если нужно посчитать, во сколько компании обходится сотрудник.

Поиск и наём сотрудника

Кадровое агентство или HR-специалист в штате занимаются поиском кандидатов. Будущий работодатель тратит деньги на кадровый подбор и размещение объявления и несёт риски дополнительных затрат, если сотрудник не пройдёт испытательный срок.

В ООО «Кипарис» работает штатный эйчар. После подписания трудового договора с новым сотрудником, которого он нашёл, фирма разово выплатит бонус в размере 15 % от объёма зарплаты нового сотрудника. Добавим строку поиска кадров поверх ФОТ финансового менеджера.

Статья

В месяц

В год

Бонус HR-специалиста

18,0

18,0

Размещение объявления

1,4

1,4

ФОТ

156,0

1 930,5

Итого

175,4

1 949,9

В итоге финменеджер будут получать 120,0 тыс. руб., бонус составит 15 % от этой суммы, или 18,0 тыс. руб. Это разовая выплата. Учтена плата за размещение объявления на популярном сервисе.

Организация рабочего места

Работодатель обязан организовать рабочее место. Тип рабочего места зависит от должности сотрудника, его обязанностей и сферы деятельности. Сюда можно отнести:

униформу, спецодежду;

офисную мебель;

канцелярские принадлежности;

набор инструментов;

оргтехнику и гарнитуру;

программное обеспечение, подписку на сервисы.

При запуске бизнеса затраты на организацию рабочего места занимают большую часть бюджета. В работающей компании такие издержки возникают редко. Например, если нанимать в офис сотрудника на место ушедшего, не нужно покупать новый стол и компьютер.

Если фирма арендует помещение под офис или производство, то сумму аренды мест общего пользования и размещения оборудования делят на всех сотрудников, включая в расчёт оформленных по ГПХ и удалённых, а площадь рабочего места — это расходы на конкретного работника.

В ООО «Кипарис» должность финменеджера новая, поэтому для него необходимо организовать рабочее место: купить стол, стул, компьютер, принтер, калькулятор и телефон. Вырастут расходы на канцелярские принадлежности.

Компания арендует офис площадью 150,0 м², из них площадь общего пользования — санузел и коридор — 10 м², а площадь рабочего места со столом и стулом — 4 м². Штат офисных сотрудников составит 11 человек. За аренду фирма платит 400,0 тыс. руб., или 2,7 тыс. руб. за 1 м².

Выделяем арендную плату на сотрудника в местах общего пользования:

10 м² / 11 чел. x 2,7 тыс. руб. = 2,5 тыс. руб. в месяц на человека.

Рассчитываем стоимость аренды места работы:

4 м² x 2,7 тыс. руб. = 10,8 тыс. руб. в месяц.

Статья

В месяц

В год

Бонус HR-специалиста

18,0

18,0

Размещение объявления

1,4

1,4

Организация рабочего места

60,0

60,0

Канцелярские принадлежности

0,5

6,0

Аренда

10,8

129,6

ФОТ

156,0

1 930,5

Итого

246,7

2 145,5

Организация рабочего места — разовые затраты, а покупка канцтоваров и оплата аренды — ежемесячные

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

Корпоративный соцпакет

Работники становятся более требовательными к своим работодателям. Это особенно актуально, когда спрос на рынке труда превышает предложение. В этом случае специалисты выбирают компанию не только по уровню заработной платы, но и по условиям работы и составу социального пакета.

Каждая компания самостоятельно решает, какие плюшки она предложит. Законодательство не обязывает формировать корпоративные соцпакеты, но конкуренция на рынке труда подталкивает фирмы предлагать сотрудникам больше.

предоставление общежития, возмещение расходов на проживание;

релокационный пакет;

бесплатное или льготное питание;

скидки на услуги компании;

обучение, повышение квалификации.

В нашем примере ООО «Кипарис» — небольшое предприятие и не готово предоставить корпоративный соцпакет. Вместо этого компания ежемесячно закупает воду для кулера в офисе. Чтобы рассчитать стоимость воды на одного человека, возьмём норму потребления воды — 1 л в день. Офис работает восемь часов пять дней в неделю. Цена за 18,9 л составляет 250 руб., или 13,2 руб. за 1 л.

Статья

В месяц

В год

Бонус HR-специалиста

18,0

18,0

Размещение объявления

1,4

1,4

Организация рабочего места

60,0

60,0

Канцелярские принадлежности

0,5

6,0

Аренда

10,8

129,6

Вода для кулера

0,3

3,2

ФОТ

156,0

1 930,5

Итого

247,0

2 148,7

Вода для кулера — дополнительный расход, который несёт работодатель

Административный персонал

Часть работников ничего не производит и работает со штатом:

бухгалтер по зарплате;

специалист отдела кадров;

медицинский персонал;

инженер по охране труда.

Список меняется в зависимости от вида деятельности предприятия и его размера. Без административного персонала невозможно организовать рабочий процесс. Увеличение штата производственных работников приводит к дополнительному найму административного персонала.

Например, норматив нагрузки на бухгалтера — 300 человек. Если штат значительно вырастает, без второго бухгалтера по зарплате не обойтись. Расходы на административный персонал увеличатся.

В ООО «Кипарис» бухгалтер по зарплате ведёт и кадровый учёт. Ежемесячный ФОТ бухгалтера 59,0 тыс. руб. Ещё есть уборщица помещений с ФОТ 25 тыс. руб. Содержание бухгалтера и уборщицы необходимо разделить на всех работников офиса. Не забываем про ежегодное поощрение и страховые взносы. Получается 10,9 тыс. руб. в месяц.

Статья

В месяц

В год

Бонус HR-специалиста

18,0

18,0

Размещение объявления

1,4

1,4

Организация рабочего места

60,0

60,0

Канцелярские принадлежности

0,5

6,0

Аренда

10,8

129,6

Вода для кулера

0,3

3,2

Административный персонал

10,9

136,5

ФОТ

156,0

1 930,5

Итого

247,0

2 148,7

К расчёту принимаем только ФОТ бухгалтера и уборщицы

Полный расчёт стоимости сотрудника

Стоимость одного сотрудника не ограничивается расходами на оплату труда и социальные взносы. Компания несёт издержки при поиске, найме и удержании конкретного сотрудника на рабочем месте. В расчёте можно учесть финансовые потери от того, сколько времени в среднем сотрудник отсутствует по причине болезни или прогула.

Работодатель также тратится на корпоративы и обучение. Комфортный климат повышает заинтересованность работать на общее дело.

Продуктивные отношения с работодателем зависят не только от зарплаты, но и от условий труда

Стоимость финменеджера для ООО «Кипарис» составит 257,9 тыс. руб. в месяц, а в первый год 2 285,2 тыс. руб. Если сотрудник будет работать более года, то ежегодная стоимость снизится до 2 205,8 тыс. руб., так как расходы на наём и организацию рабочего места — это разовые платежи.

Сумма, которую работодатель тратит на персонал, будет расти вместе с уровнем инфляции.

Оценка результатов

Чтобы определить эффективность труда работника, сравнивают расходы на его содержание с прибылью компании.

Если сотрудник напрямую связан с производственным процессом или продажами, то правильно считать эффективность, отталкиваясь от его доли в выручке. Для непроизводственного персонала к расчёту берут доход компании в целом.

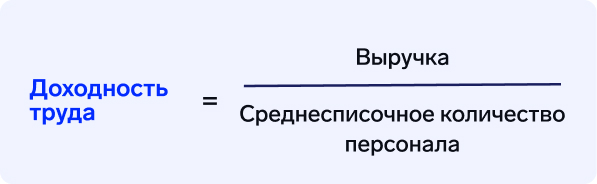

Доходность труда. Это поверхностный анализ объёма дохода на одного сотрудника.Среднесписочное количество персонала — численность на каждый день, делённая на количество дней в периоде. К расчёту применяют количество календарных, а не рабочих дней. Показатель доходности наблюдают в динамике. Дополнительный рост ставки без роста выручки приведёт к снижению доходности.

«Если мы набираем персонал, а выручка не растёт, то есть новые сотрудники выручку не генерируют, возникает вопрос, для чего мы их наняли. Конечно, с первого дня работы новый сотрудник не увеличит выручку, ведь ему необходимо время, чтобы обучиться и вникнуть в работу. Если мы берём сотрудника, напрямую не влияющего на деньги, значит, нужно обеспечить рост выручки за счёт других работников».

Ирина Ремневафинансовый директор

В феврале выручка ООО «Кипарис» составила 5 000 тыс. руб. на 10 сотрудников. Доходность равна 500,0 тыс. руб.

Третьего марта компания приняла на работу финансового менеджера. Объём выручки также составил 5 000,0 тыс. руб.

ДТ = 5 000 тыс. / (10 чел. x 3 дня + 11 чел. x 28 дней) / 31 день = 458,7 тыс. руб.

Доходность в марте снизилась из-за увеличения штата.

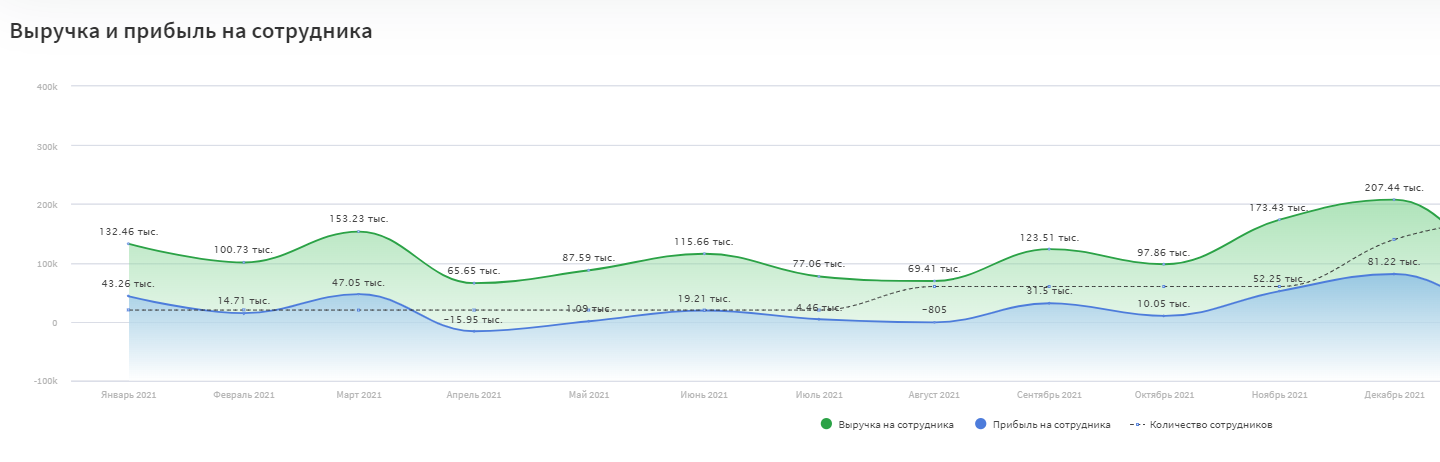

В сервисе «Финтабло» есть график доходности и прибыльности труда. Прибыльность труда рассчитывается путём деления прибыли компании на среднесписочную численность персонала.

Удобно сравнить колебания доходности и прибыльности труда с изменением количества сотрудников

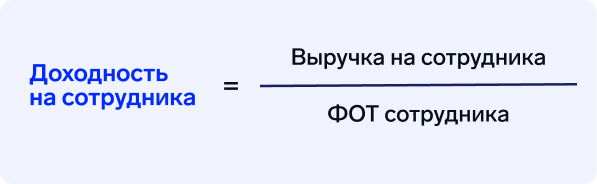

Доход на одного сотрудника. Показатель полезен для расчёта эффективности производственника или продавца. Он помогает отследить, сколько человек произвёл продукции либо продал товаров или услуг за определённый срок. Формула показателя:

Собственник бизнеса понимает, кто из сотрудников работает эффективно и окупает затраты на содержание. Полученный показатель можно сравнить с каждым сотрудником отдела или конкурентами. Финансовый менеджер в ООО «Кипарис» не продаёт товар, а отвечает за управленческий учёт и отчётность. Его ежемесячную пользу для компании сложно монетизировать. Предположим, что в компании работает специалист по прямым продажам. В марте он закрыл сделки на общую сумму 500,0 тыс. руб. Фонд оплаты труда, включая процент от продаж, составляет 80,0 тыс. руб. ДОС = 500,0 тыс. руб. / 80,0 тыс. руб. = 6,3 руб.

На один вложенный в сотрудника рубль приходится 6,3 руб. дохода. Для аналитического отчёта в расчёт можно включить косвенные затраты на сотрудника.

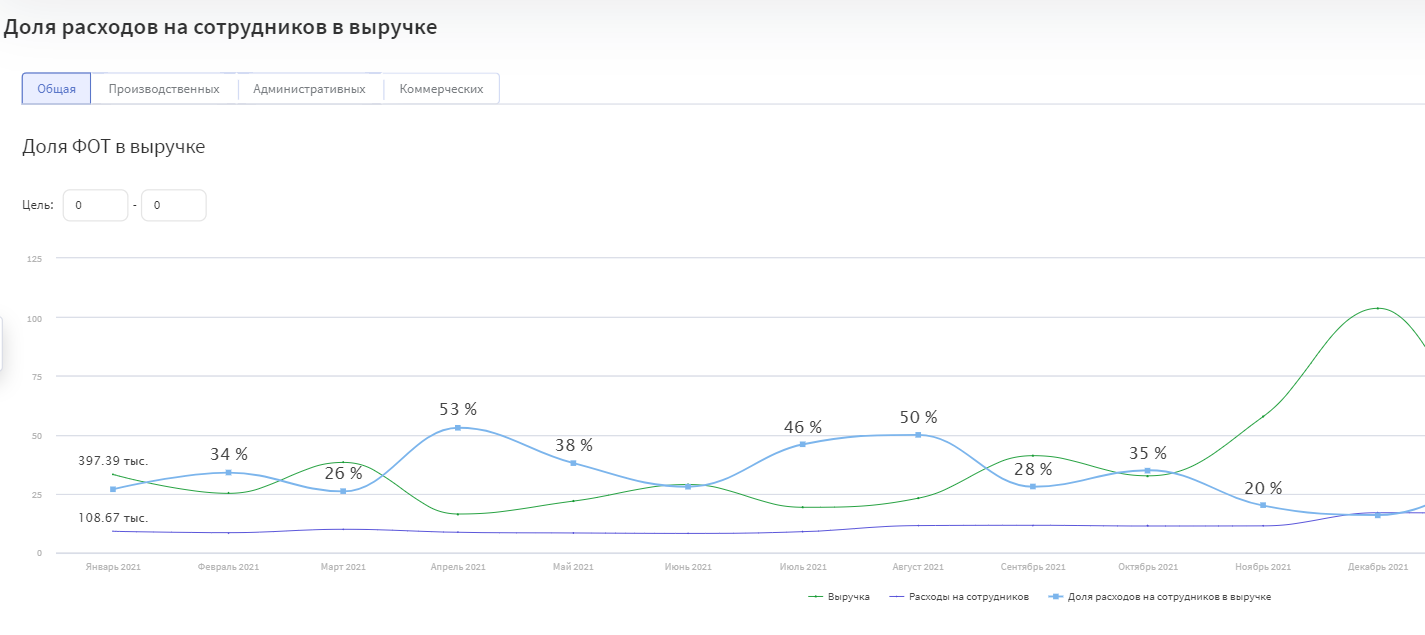

Доля зарплаты в выручке. Чтобы понять, не уходят ли все заработанные средства на выплаты персоналу, нужно следить за тем, какую часть в выручке занимают затраты на ФОТ.Компания сама определяет, какую часть дохода готова отдать на ФОТ. Показатель наблюдают в динамике. В лучшем случае зарплата сотрудников растёт, а её доля в общей сумме дохода не меняется или снижается. Финансовые менеджеры «Нескучных финансов» ведут практическую статистику доли зарплат в выручке компаний из разных отраслей. На основе собранных данных они вывели средние показатели для предприятий и рекомендуют новым клиентам не выходить за рамки среднеотраслевых коэффициентов.

«Процент ФОТ относительно выручки можно сравнить со среднеотраслевыми показателями для того, чтобы понять, находимся мы в границах либо нет. И конечно, смотрим этот показатель в динамике, как минимум он не должен увеличиваться, а в идеале должен снижаться».

Ирина Ремневафинансовый директор

Финтабло автоматически преобразует данные о выручке и затратах на ФОТ компании в удобный график. Долю ФОТ можно отследить в разрезе производственного, административного и коммерческого персонала.

На графике можно отследить динамику колебания показателей выручки, расходов на зарплату и доли ФОТ

«В ОПиУ мы считаем несколько уровней прибыли: маржинальную, валовую (куда входит зарплата производственного персонала), операционную (от валовой прибыли отнимаем косвенные расходы). Соответственно, анализ ФОТ можно проводить по группам: производственные, административные и коммерческие. Знание доли ФОТ в выручке по каждой группе даёт понимание, где у нас перекос».

Ирина Ремневафинансовый директор

В ООО «Кипарис» ежемесячный фонд оплаты труда за март и апрель составил 890,0 тыс. руб. В апреле доход составил 5 500 тыс. руб.

Дзп в марте = 890,0 тыс. руб. / 5 000 тыс. руб. x 100 = 17,8 %

Дзп в апреле = 890,0 тыс. руб. / 5 500 тыс. руб. x 100 = 16,2 %

Доля зарплаты в доходах в апреле снизилась за счёт повышения выручки.

Снижаем издержки

После проведения анализа данных собственник должен принять решение, все ли сотрудники необходимы и важны. Возможно, следует оптимизировать штат, провести сокращение или дополнительный наём, отправить часть персонала в простой.

Перед наймом тоже следует проводить анализ и принимать решение о том, сколько компания готова потратить и окупятся ли эти затраты. При выводе дополнительного сотрудника на смену или вызове в выходной день затраты на персонал повысятся. Вывод работника должен быть обоснован производственной необходимостью.

Существуют легальные способы сократить расходы на сотрудников. Вот несколько советов.

Не нанимать лишних людей и требовать от директора отдела экономическое обоснование необходимости найма и возможной пользы от расширения штата.

Следить за количеством работников на смене. Если сотрудники не заняты работой, то стоит пересмотреть график выхода смен. При планировании снижения производства или сезонном спаде необходимо пересмотреть численность персонала или ввести режим простоя.

Применить зарплатный проект в банке. Услуга поможет избежать трат на оборот наличных, упростит документооборот.

Перевести офис на удалёнку: перевод офиса на дом снизит арендную плату, коммунальные услуги, компенсацию транспортных расходов, питания и т. д. Стоит помнить, что удалённого сотрудника нужно обеспечить компьютерной техникой, компенсировать расходы на электричество и интернет и не нарушать границы рабочего времени.

Перейти на упрощённую систему налогообложения: подбор правильного режима налогообложения поможет сэкономить на оплате труда. Например, при УСН «Доходы» и «Доходы минус расходы» страховые взносы снижают сумму налога.

На разовые или периодические задачи можно заключить договор ГПХ или привлечь самозанятого. Например, компании не нужно принимать в штат программиста для создания сайта-визитки. Можно заключить договор ГПХ и заказать разовую услугу.

Привлечь аутсорс. Рынок аутсорсинга быстро развивается. Можно привлечь персонал из сферы услуг для усиления производственных мощностей: поваров, клинеров, официантов, грузчиков и т. д. Популярностью пользуется передача офисных направлений: бухгалтерское сопровождение, финансовый менеджмент, кадровый учёт.

Рискованные методы снижения затрат

Трудовая и налоговая инспекции проводят проверки и накладывают штрафы за нарушения при найме и оплате труда. Применение «серых» схем не оправдывает возможные убытки. Мы рекомендуем не применять такие методы, так как они противоречат законодательству Российской Федерации. Вот некоторые способы ухода от издержек, которые используют недобросовестные работодатели.

Перевод штатных работников на договор ГПХ, в статус самозанятых или ИП. По закону, если сотрудник выполняет постоянную работу и придерживается трудового распорядка, с ним нужно заключить трудовой договор. Однако некоторые компании избегают заключения договоров и предлагают работникам открыть ИП или стать самозанятыми, чтобы избежать уплаты НДФЛ и социальных взносов.

«Работник» самостоятельно уплачивает взносы в ФСС и налоги, а работодатель выплачивает ежемесячное вознаграждение. Для обеих сторон такой вариант может быть финансово выгоднее работы в найме. Однако человек лишается права на отпуск и компенсации, работодатель не оплачивает больничные и другие социальные выплаты.

Выплата части заработанных денег «в конверте». Заниженная заработная плата снижает объём взносов в ФСС. Сотрудник получает немного больше за счёт экономии на НДФЛ. Такая схема урезает выплаты по больничным, отпускным, компенсации при сокращении, будущую пенсию сотрудника.

Неоформление сотрудника в штат — самый опасный вид трудоустройства. Человек лишён социальной защиты. Работодатель не гарантирует ему получение дохода, мер социальной поддержки, выплат в случае «увольнения» или получения травмы.

Факт работы человека на предприятии доказывается в судебном порядке. В трудовых спорах суд часто становится на сторону работника. Компании придётся заплатить большие штрафы, возместить недополученный доход государству за каждого работника.

Ведение Отчёта о прибылях и убытках, оптимизация и контроль издержек — легальный и действенный способ организации бизнеса.

Заключение

Затраты на содержание одного работника не ограничиваются выплатой заработной платы. Существуют явная и скрытая стоимость сотрудника.

Зарплата, различные страховые взносы и НДФЛ — это прямые затраты на персонал. Их можно отследить в Отчёте о прибылях и убытках.

К косвенным расходам относятся издержки на поиск и наём, организацию рабочего места, содержание административного персонала и улучшение условий труда с помощью корпоративного соцпакета. При росте выручки косвенные расходы не должны расти.

Существуют три основных показателя оценки нагрузки содержания штата сотрудников. Их сравнивают в динамике месяц к месяцу.

Предприниматели могут легально снизить издержки на зарплату с помощью оптимизации штата и воспользоваться услугами аутсорса.

Применение теневых схем ухода от налогообложения повлечёт судебные разбирательства и наложение штрафов и компенсаций.

Автоматизация рутины бизнеса с Финтабло

Попробовать бесплатно

Финансовый и управленческий учёт для вашего бизнеса

Среднесписочное количество персонала — численность на каждый день, делённая на количество дней в периоде. К расчёту применяют количество календарных, а не рабочих дней. Показатель доходности наблюдают в динамике. Дополнительный рост ставки без роста выручки приведёт к снижению доходности.

Среднесписочное количество персонала — численность на каждый день, делённая на количество дней в периоде. К расчёту применяют количество календарных, а не рабочих дней. Показатель доходности наблюдают в динамике. Дополнительный рост ставки без роста выручки приведёт к снижению доходности.

Компания сама определяет, какую часть дохода готова отдать на ФОТ. Показатель наблюдают в динамике. В лучшем случае зарплата сотрудников растёт, а её доля в общей сумме дохода не меняется или снижается. Финансовые менеджеры «Нескучных финансов» ведут практическую статистику доли зарплат в выручке компаний из разных отраслей. На основе собранных данных они вывели средние показатели для предприятий и рекомендуют новым клиентам не выходить за рамки среднеотраслевых коэффициентов.

Компания сама определяет, какую часть дохода готова отдать на ФОТ. Показатель наблюдают в динамике. В лучшем случае зарплата сотрудников растёт, а её доля в общей сумме дохода не меняется или снижается. Финансовые менеджеры «Нескучных финансов» ведут практическую статистику доли зарплат в выручке компаний из разных отраслей. На основе собранных данных они вывели средние показатели для предприятий и рекомендуют новым клиентам не выходить за рамки среднеотраслевых коэффициентов.