Выручка и прибыль — это два важных финансовых показателя. Понимание их соотношения является ключом к успеху в бизнесе в любой отрасли.

Рассмотрим пример для бизнеса по пошиву одежды за месяц работы. Компания продала 250 единиц продукции по 2 тыс. руб. каждая. Выручка за январь составила:

250 ед. x 2,0 тыс. руб./ед. = 500,0 тыс. руб.

Себестоимость проданной продукции составляет 100,0 тыс. руб. Операционные расходы, такие как оплата аренды, коммунальных услуг, выплаты зарплаты, — 200,0 тыс. руб. Проценты по бизнес-кредитам ― 5,0 тыс. руб. Налоги ― 45,0 тыс. руб.

Отразим данные в таблице.

Показатель

Январь (тыс. руб.)

Выручка

500,0

Расходы

Себестоимость

100,0

Аренда, зарплата, коммунальные услуги

200,0

Проценты по кредитам

5,0

Налоги

45,0

Рассчитаем различные уровни прибыли по формулам и дополним таблицу:

В этом примере видно, что хотя бизнес по итогам месяца заработал 500,0 тыс. руб., только 150,0 тыс. руб. из этой суммы после учёта всех затрат и издержек стали фактической прибылью.

Оборот — это объём выручки предприятия за отчётный период. Он может включать несколько источников дохода в зависимости от бизнес-стратегии и структуры компании.

Выручка — это тождественный термин торгового оборота — доход организации от продажи товаров и услуг.

Прибыль — это деньги, которые компании зарабатывают, продавая продукты или услуги по определённой цене.

Предприятие может достичь целевого показателя выручки и не получить прибыль, но маловероятно, что оно добьётся максимальной прибыли, если не будет увеличивать выручку.

Важно смотреть за показателями в динамике, чтобы вовремя заметить отклонение от нормы.

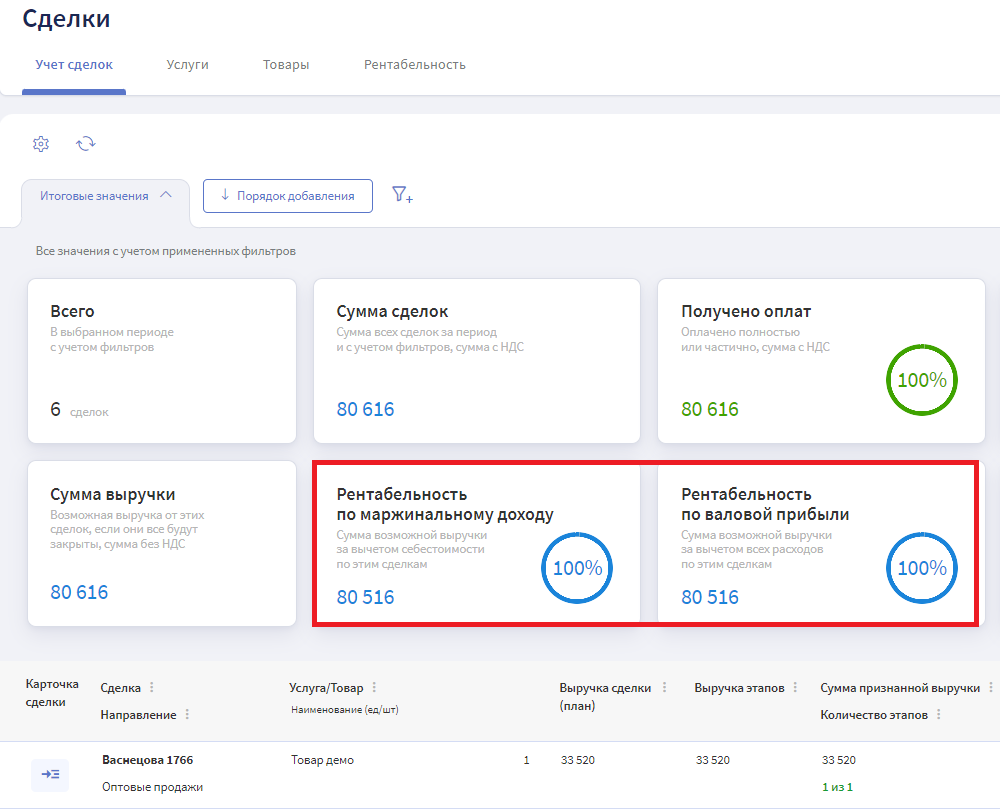

График «Выручка, прибыль и рентабельность» показывает эффективность работы

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

Почему прибыль снижается

Рост продаж может показаться собственнику залогом успеха бизнеса, но без увеличения прибыли он не приносит пользу. Из этого правила могут быть исключения. Например, онлайн-кинотеатр привлекает клиентов, наращивает долю рынка, поэтому тратит много денег на рекламу и продаёт подписки с большой скидкой. Тогда выручка будет больше, а рентабельность меньше.

Ниже рассмотрим пять частых причин, влияющих на эффективность.

Причина 1. Рост расходов

Увеличение продаж напрямую связано с увеличением расходов. Чтобы производить продукцию, требуются ресурсы: сырьё, помещение, время работников. Товар для перепродажи также увеличивает затраты: растут объём закупки, затраты на транспортировку и хранение.

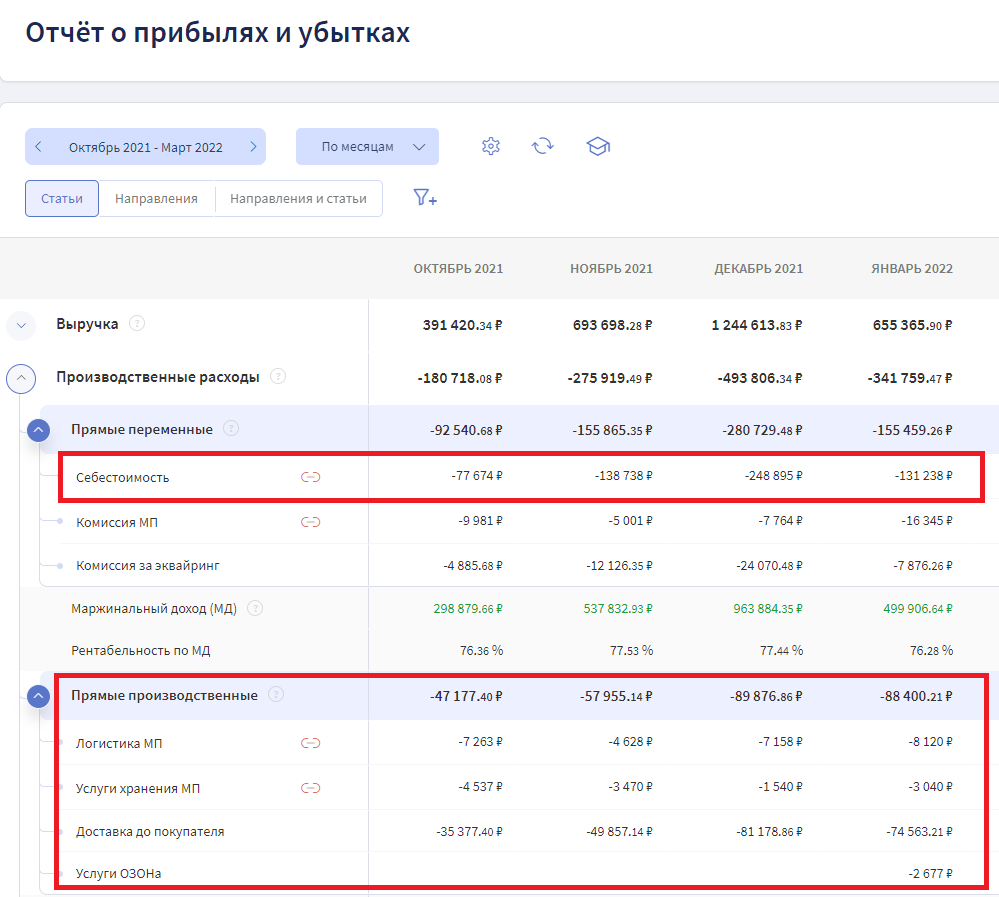

Изменения объёмов производства влияют на себестоимость продукта. В процессе деятельности владелец бизнеса должен отслеживать показатели себестоимости и операционных затрат. Это удобно делать в Отчёте о прибылях и убытках (ОПиУ).

В отчёте можно анализировать изменение себестоимости товара и производственных затрат, таких как логистика и хранение

«Ошибочно считать, что оборот в бизнесе нужен ради оборота. Он нужен для получения чистой прибыли».

Ирина Ремневафинансовый директор

Вернёмся к примеру. Собственник запланировал больше прибыли в следующем месяце. Чтобы выполнить план, необходимо продавать 400 единиц одежды в месяц. Посмотрим, как расширение ассортимента повлияло на бизнес.

Показатель

Январь (тыс. руб.)

Февраль (тыс. руб.)

Выручка

500,0

500,0

Расходы

Себестоимость

100,0

160,0

Аренда, зарплата, коммунальные услуги

200,0

230,0

Проценты по кредитам

5,0

5,0

Налоги

45,0

40,0

Прибыль

Валовая

400,0

340,0

Операционная

200,0

110,0

Чистая

150,0

65,0

Выручка осталась на уровне прошлого месяца. Это могло произойти из-за ошибки в планировании сбыта, например, на рынке большая конкуренция, и даже если новые модели расходятся хорошо, то прошлые осели на складе. Также причиной мог стать срыв договорённостей с посредниками или предоставление скидок покупателям. Затраты на производство, оплату дополнительных сотрудников и хранение съели прибыль.

Расширение ассортимента — необходимое условие в конкурентной борьбе, но оно должно сопровождаться:

оптимизацией производства;

мониторингом новых поставщиков сырья;

попыткой снижения себестоимости хотя бы некоторых позиций;

контролем роста затрат на новую продукцию;

очищением склада от старой продукции, например, с помощью акционных предложений.

Что касается акций и скидок, то с ними надо быть осторожными, ведь они ведут к снижению маржинальности.

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

Причина 2. Снижение маржинальности товара или услуги

Маржинальность товара отражает долю прибыли в заработанном рубле. Её рассчитывают по формуле:

Снижение цены при неизменной или растущей себестоимости приведёт к падению маржинальности.

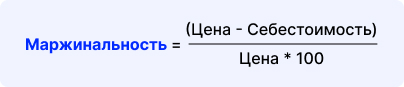

Маржинальную прибыль наблюдают в динамике в ОПиУ. В сервисе «Финтабло» её можно отследить в разрезе направлений деятельности компании или площадок реализации. В отчёте видно, какое направление повлияло на итоговый результат.

Пример. Предприниматель договорился с розничными магазинами о сбыте продукции. Однако магазины требуют снижения цены на оптовую закупку. Компания соглашается продавать одежду по 1,5 тыс. руб. вместо 2 тыс. руб. при себестоимости 400 руб. за единицу. Рассчитаем маржинальность для розничной и оптовой цены.

Количество проданной продукции увеличилось до 400 единиц, из которых 200 единиц продали самостоятельно по полной стоимости, а ещё 200 единиц продали посредники. В таком случае выручка за месяц составит:

Розница = 200 ед. x 2,0 тыс. руб./ед. = 400,0 тыс. руб.

Опт = 200 тыс. ед. x 1,5 тыс. руб./ед. = 300,0 тыс. руб.

Итого в феврале бизнес заработал 700,0 тыс. руб., но стали больше обязательства по налогам. Сравним результаты за два месяца.

Показатель

Январь (тыс. руб.)

Февраль (тыс. руб.)

Выручка

500,0

500,0

Расходы

Себестоимость

100,0

160,0

Аренда, зарплата, коммунальные услуги

200,0

230,0

Проценты по кредитам

5,0

5,0

Налоги

45,0

70,0

Прибыль

Валовая

400,0

540,0

Операционная

200,0

310,0

Чистая

150,0

235,0

Снижение маржинальности на 7 % на оптовые продажи и увеличение объёма сбыта привело к росту чистой прибыли на 36 %. Конечно, компания могла заработать больше, если бы продала одежду по розничной ставке, однако она не смогла этого сделать без помощи посредников.

Причина 3. Затоваривание склада

Если в компании не следят за остатками запасов на складе, она столкнётся с затовариванием складов. Продукция устаревает, выходит из моды, теряет популярность. Устаревшие модели оседают на складе и занимают место. Для хранения новой партии или при расширении ассортимента предприятие вынуждено докупать складские помещения или платить больше денег за аренду. Затраты на заработную плату работников, обрабатывающих заказы, тоже растут.

Сезонность влияет на сбыт некоторой группы товаров. Например, спрос на зимние куртки падает летом. Одежда занимает место на складе, а к зиме может выйти из моды. Предприниматель к концу сезона может сравнить потенциальную прибыль с дальнейшими затратами на хранение одежды и принять решение о введении скидок для распродажи.

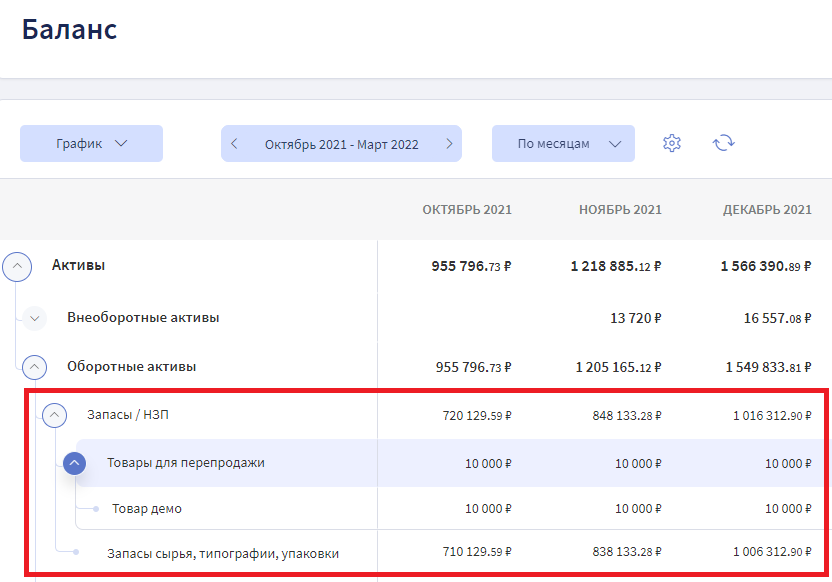

Запасы не влияют напрямую на чистую прибыль. Однако снижение количества продукции на складе снизит расходы на их хранение.

Динамику изменения количества запасов легко отследить в Балансе. Их учёт входит в статью оборотных активов компании.

Причина 4. Колебания курса валют и ключевой ставки

Курс национальной валюты влияет и на тех, кто закупает продукцию за рубежом, и на тех, кто производит товары самостоятельно. Комплектующие, материалы, сырьё, топливо — всё завязано на курсе валюты.

Например, предприниматель покупает ручки в Китае за 5 юаней и перепродаёт их на российском маркетплейсе. Дано:

курс юаня, январь — 12,12 руб.

курс юаня, март — 12,83 руб.

Себестоимость каждой ручки выросла на 3,5 руб., или на 5 %. Если не увеличить цену для клиента, то рентабельность снизится на эти же 5 %.

Важно отслеживать колебания курсов и вовремя повышать цену, чтобы не остаться в минусе.

Ключевая ставка в 16 % годовых делает кредиты дорогими. Бизнесу сложнее привлекать денежные средства на развитие и расширение. Стоимость кредита придётся перенести в стоимость продукта, что снизит спрос.

Однако депозиты становятся выгоднее. Если рентабельность ниже 16 %, финансы выгоднее положить в банк под проценты.

Причина 5. Устаревшее оборудование

Новое технологичное оборудование или инновационные подходы к транспортировке и хранению продукции снижают себестоимость производства и повышают отдачу. Вложения в производственные линии дают ощутимый результат в долгосрочной перспективе и отрыв в конкурентной борьбе.

Устаревшее производство и оборудование приводят к повышению себестоимости продукции, потому что:

увеличивается время простоев производства;

требуется больше денег на ремонт оборудования;

сокращается выпуск готовой продукции при поломке части оборудования;

устаревшее оборудование может испортить сырьё;

увеличивается количество брака.

Снижение себестоимости даёт мощный инструмент в конкурентной борьбе, ведь производитель может применять скидки или даже снизить цену. Лучшее качество привлечёт новых покупателей, поэтому стоит следить за своевременным обновлением средств производства. Чтобы знать, принесёт ли обновление больше прибыли, лучше привлечь финансового директора и составить финансовую модель модернизации производства.

Когда лучше не наращивать объёмы

Рассмотрим, в каких случаях предприниматели сталкиваются с проблемами расширения деятельности.

Ситуация 1. В компании отсутствуют управленческий учёт и планирование. Знание объёма полученной прибыли позволяет бизнесу планировать и распределять деньги на следующий финансовый период. Понимание объёма продаж позволяет планировать производство.

Перед тем как увеличивать объём производства, важно проанализировать финансовую отчётность.

На старте бизнеса или нового проекта необходимо составить финансовую модель. Благодаря ей возможно спрогнозировать расходы и доходы будущей деятельности и наметить границы, ниже которых опускаться не стоит.

Ситуация 2. Не проведён анализ рисков расширения производства. В этом поможет стратегия управления рисками внутри компании и заранее отработанные сценарии действий в случае возможных неудач.

«Предположим, что собственник решил увеличить производство и ищет инвестора. Составляем финмодель, но уже на этапе сбора данных становится понятным, что продажи ниже точки безубыточности. Очевидно, что увеличение производства не приведёт к росту сбыта. Нужно разбираться, почему сейчас такие низкие продажи. Возможно, не замотивированы специалисты коммерческого отдела или покупатель не хочет покупать эту продукцию.

Вначале стоит разобраться во внутренних бизнес-процессах, устранить негативные факторы и усилить позитивные. Объяснить инвестору, почему проект не приносит прибыль, будет гораздо сложнее».

Ирина Ремневафинансовый директор

Ситуация 3. Рынок перенасыщен: много производителей предлагают схожий продукт по схожей стоимости. Важно проанализировать ёмкость рынка и уровень востребованности продукта.

Ситуация 4. Неясно, какое направление масштабировать. Если расширять всю линейку продукции, то появляется риск вложиться в позиции, которые не пользуются спросом, и столкнуться с убытками. Если бездумно повысить объём производства с высокой себестоимостью, то затраты предприятия резко увеличатся. Такое положение повышает риск банкротства в случае отсутствия возможности сбыта продукции.

«Приведу пример из личного опыта работы на ювелирном производстве. Периодически мы проводили анализ ассортиментной матрицы с использованием АВСXYZ-анализа и других инструментов, контролировали уровень популярности на рынке и маржинальности. Продукцию, которая плохо продавалась, отправляли на переплавку для производства тех изделий, которые приносили хорошую маржинальную прибыль, или проводили распродажи».

Ирина Ремневафинансовый директор

Как избежать падения прибыли

Важно планировать доходы и расходы. Этот полезный навык помогает бизнесу оставаться устойчивым. Вот несколько советов, как избежать снижения прибыли при увеличении объёма продаж.

Отслеживать все доходы и правильно их интерпретировать. Не каждый доход связан с основной деятельностью. Компания может получить средства, например, при реализации имущества. В этом случае важно отделить их от выручки и не завысить финансовый результат основной деятельности.

Контролировать расходы на производство или закупку и операционные издержки. Даже без увеличения объёмов себестоимость может вырасти из-за затрат на закупку, роста зарплат, арендных и других платежей.

Вести анализ по каждому направлению деятельности. Если есть бюджет, то сравнить фактические показатели с плановыми. Так станет понятно, какое направление тянет всё предприятие вниз и требует оптимизации. Возможно, закрытие убыточного направления в разы повысит доход по всей организации.

Разработать политику акций и скидок. Учитывать влияние скидки на маржинальность.

Важно определить порог маржинальности, ниже которого компания не уйдёт ни при каких обстоятельствах. Эти расчёты ограничивают коммерческий отдел в раздаче скидок. Иначе менеджер получит премию за выполненный объём, но бизнес не получит прибыли.

«Обратите внимание на то, как построена система мотивации — KPI. Например, если у продавца мотивация зависит от количества сделок, ему не важно, по какой цене он будет продавать. Главное — выполнить план, а предприятие терпит убытки.

А вот если завязать мотивацию на процент от маржинальной прибыли, то специалист будет заинтересован в продаже маржинальных позиций. Правда, здесь может случиться перекос в сторону заинтересованности в сбыте высокомаржинальных продуктов, пока низкомаржинальный продукт будет забыт».

Ирина Ремневафинансовый директор

Коротко

Наращивание продаж не всегда приводит к увеличению прибыли. Важно смотреть на соотношение показателей и на темп роста прибыли.

Существует пять основных факторов, влияющих на снижение результативности при наращивании оборотов: рост расходов, снижение стоимости, затоваривание, курс валют и новизна оборудования.

Существует четыре фактора, сигнализирующие о том, что бизнес может быть не готов к росту продаж: отсутствие управленческого учёта, анализа рисков, юнит-экономики и практики исследования рынка.

Контролировать ситуацию и отслеживать колебания рентабельности помогает управленческий учёт.