Содержание статьи

Бизнес

Законные способы оптимизации налогов и снижения налоговой нагрузки для бизнеса

Законные способы оптимизации налогов позволяют снизить налоговую нагрузку для бизнеса. На этой странице вы найдете обзор основных способов, как снизить налоги на бизнес, а также узнаете про лучшие методы налоговой оптимизации.

Поделиться

Содержание статьи

Базовые стратегии оптимизации

Все стратегии налоговой оптимизации можно разделить на две большие группы:

- Законные — снижение налоговой нагрузки с использованием легальных инструментов и решений, предоставленных государством.

- Незаконные — снижение налоговой нагрузки с обходом закона. Например, дробление бизнеса для сохранения льгот, перерегистрация компании и другие схемы с нарушением законов.

В некоторых случаях сложно отличить оптимизацию от схемы уклонения, поэтому в этой статье мы не только рассмотрели законные способы снизить сумму налога, но и поделились советами, как не допустить нарушений. Попытка обойти закон или неумышленные ошибки могут привести к штрафам, а в некоторых случаях и к уголовной ответственности.

На способы законно сэкономить на налогах влияют базовые параметры юридического лица:

- Организационно-правовая форма

- Налоговый режим

- Регион регистрации

- Доход и количество сотрудников

- Вид деятельности

Базовая стратегия оптимизации — выбор подходящей организационно-правовой формы с лучшим налоговым режимом, учитывающим особенности вашего бизнеса. Правильный выбор даёт в последствии максимальные возможности по оптимизации.

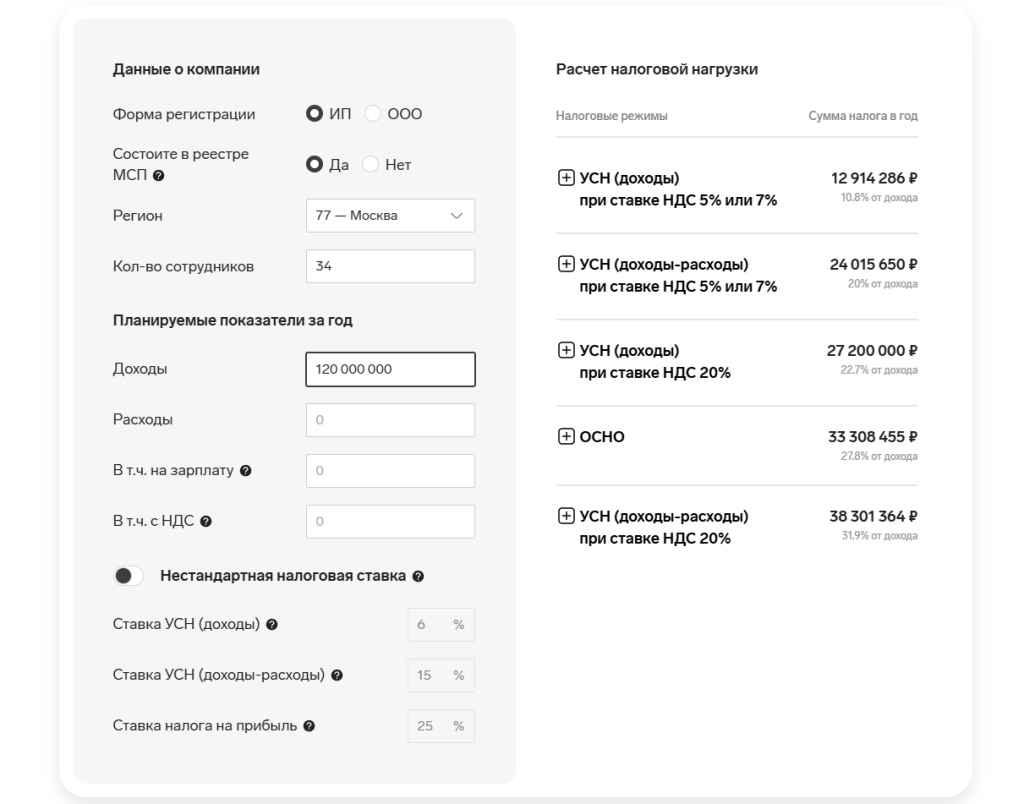

Рассмотрим влияние режима налогообложения на примере индивидуального предпринимателя из Москвы с 4 сотрудниками, общим доходом 120 миллионов рублей и расходами в 70 миллионов рублей:

| Режим | НДС | Ежегодные налоги | Налоговая нагрузка (от дохода) |

| УСН «Доходы» | 5% | 12 914 286 ₽ | 10,8% |

| УСН «Доходы-Расходы» | 5% | 13 515 650 ₽ | 11,3% |

| ОСНО | 20% | 24 204 605 ₽ | 20,2% |

| УСН «Доходы» | 20% | 27 200 000 ₽ | 22,7% |

| УСН «Доходы-Расходы» | 20% | 27 801 364 ₽ | 23,2% |

Это упрощенный пример, на котором видно, как режим налогообложения влияет на общую налоговую нагрузку. В реальном бизнесе также важно учитывать сектор и регион регистрации. Например, в некоторых регионах действует пониженная ставка на УСН, есть некоторые льготы на сотрудников и другие схемы налоговой оптимизации.

Вы можете рассчитать налоговую нагрузку на сайте ФНС или в сторонних сервисах. Калькулятор ФНС работает только для предприятий на ОСНО, поэтому удобно использовать сторонние решения.

Например, вы можете сравнить нагрузку относительно дохода, вида деятельности и других параметров, в калькуляторе на Контур. Маркете:

Калькулятор даёт базовое понимание о налоговой нагрузке. Но на практике итоговая нагрузка может быть другой, так как доступны различные способы оптимизации.

Оптимизация налогов на ОСНО

Общую систему налогообложения часто называют «дорогой», из-за высокой ставки налога на прибыль (20%) и других налогов. Ранее даже ФНС признавала ОСНО менее выгодным режимом, чем упрощенка. С введением НДС для упрощенцев размер налоговой нагрузки частично выровнялся, хотя ОСНО по-прежнему остается в ряде случаев более дорогой системой налогообложения.

ОСНО в некоторых случаях является вынужденным выбором, например, когда бизнес не может применять упрощенку из-за превышения лимита дохода или количества сотрудников в штате. Однако, даже на ОСНО есть законные методы по снижению суммы налога на прибыль и оптимизации НДС, что в некоторых случаях делает ОСНО даже более выгодным режимом, чем упрощенка.

Как оптимизировать налог на прибыль

Основные способы, как уменьшить налог на прибыль на ОСНО:

- Списание затрат

- Учет убытков прошлых лет

- Использование региональных льгот

Увеличение доли расходов, которые уменьшают налогооблагаемые доходы — основной способ снижения налога на прибыль на ОСНО. Сюда относятся все обоснованные расходы для ведения бизнеса:

- Аренда

- Услуги подрядчиков

- Транспорт

- И другие затраты

Не требуется фактическое увеличение расходов бизнеса, требуется их корректное оформление. Например, оплата от вашего юридического лица поставщику или подрядчику должна осуществляться по документам, которые впоследствии можно использовать для признания расходов.

Например, одна и та же трата бизнеса на закупку офисной мебели дают разную налоговую нагрузку на бизнес:

- Оплата по договору с юридическим лицом — в большинстве случаев, такой расход можно впоследствии признать расходом на ведение бизнеса и уменьшить налогооблагаемую базу.

- Оплата частному лицу без закрывающих документов — не позволяет уменьшить налогооблагаемую базу, а в большинстве случаев создаёт дополнительные траты бизнесу при оплате услуг поставщика без документов.

Ещё один способ, как уменьшить налог на прибыль — учесть убытки, понесенные в предыдущие годы, в расчёте налогооблагаемой базы. Согласно Налоговому кодексу РФ (статья № 283), компания может переносить убытки на будущие периоды без ограничения по времени. Например:

- Убыток прошлых лет — 1 миллион руб.

- Размер прибыли текущего года — 5 миллион руб.

- Налогооблагаемая база текущего года — 5 миллионов минус 1 миллион = 4 миллиона руб.

Важно: необходимо сохранять подтверждающие документы за те периоды, когда возник убыток. Например, потребуется бухгалтерская отчётность или декларации. Без корректных документов не получится в последствии использовать убыток прошлых лет для снижения налогооблагаемой базы.

Убытки можно распределять на несколько периодов, оптимизируя налогообложение в будущем. Например, если прошлый убыток больше, чем прибыль в актуальном отчетном периоде, часть убытка можно учесть в будущем отчетном периоде.

Проекты в технопарках и использование региональных льгот — ещё один способ, как снизить налоги на прибыль на ОСНО.

Как оптимизировать НДС

Оптимизация НДС — ещё один путь, как уменьшить налоговую нагрузку на бизнес. Как и с налогом на прибыль, налоговая внимательно контролирует все операции с НДС, поэтому операции по снижению НДС должны осуществляться только профессионалами.

Существует несколько популярных способов оптимизации НДС:

- Получение освобождения

- Применение льготных ставок

- Баланс входящего и исходящего НДС

Основной способ, как освободиться от НДС — перейти с общей на упрощенную систему налогообложения при доходе до 60 млн рублей в год. Такие юридические лица освобождены от уплаты НДС.

Помимо этого, освобождение действует для ряда операций — некоторые виды перевозок, медицинские и другие виды услуг. Подробней об этом читайте в статье «Что такое НДС».

Важно: освобождение действует для большинства операций компаний на УСН с доходом до 60 миллионов рублей, но не для всех видов операций. Например, экспорт продукции в Россию или операции с государственным имуществом облагаются НДС независимо от размера прибыли компании.

При переходе на УСН также доступны льготные ставки с учетом размера прибыли:

- Ставка 5% - действует при доходе от 60 до 250 млн рублей.

- Ставка 7% - действует при доходе от 250 до 450 млн рублей.

Переход на льготные ставки при соблюдении требований — добровольное решение. Компания может остаться на базовых ставках (10/20%). Переход на пониженные ставки — необратимое действие в течение 36 месяцев. Это значит, что после перехода на специальный режим вы будете обязаны им пользоваться 12 кварталов подряд, если ваш доход будет находиться в пределах установленного лимита.

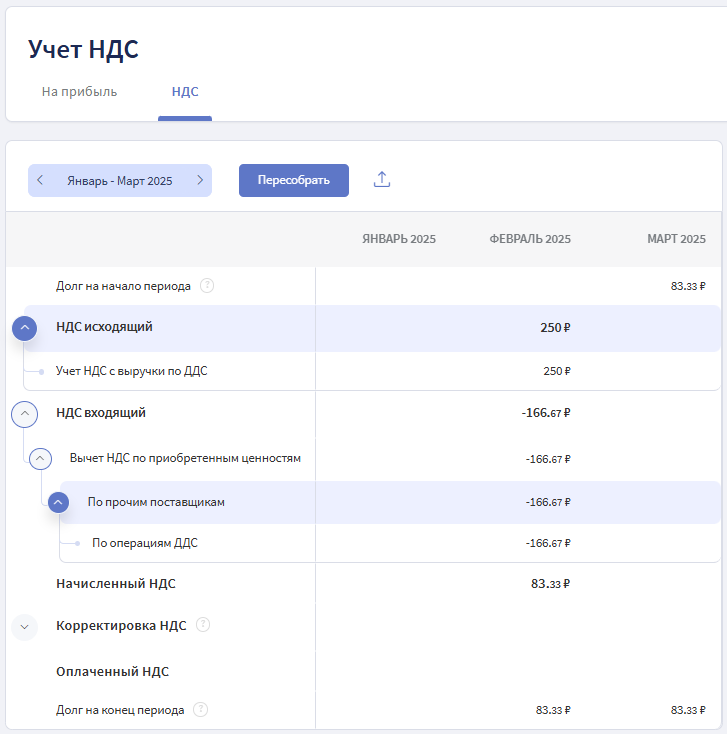

Баланс входящего и исходящего НДС — ещё один рабочий способ снижения налогов, который актуален для ОСНО без перехода на упрощенку. Вы можете вычесть входящий НДС за приобретенные для налогооблагаемой деятельности товары или услуги. Например, при работе по ставке 20%:

- 166,66 рублей — входящий НДС при закупке товара за 1000 рублей.

- 250 рублей — исходящий НДС при реализации товара конечному потребителю за 1500 рублей.

- 83, 34 рублей — НДС к уплате (исходящий НДС минус входящий).

Чтобы воспользоваться вычетом, необходимо корректно фиксировать входной НДС и оформлять счет-фактуры с выделением налога на добавленную стоимость. Отсутствие корректных документов — причина отказа в вычете.

Важно: переход на льготные ставки лишает бизнес права на вычет входящего НДС. Каждая компания должна рассчитать на собственных данных, что выгоднее — пониженные ставки или схема оптимизации с вычетом входного НДС.

Существуют и некоторые другие методы снижения налога на добавленную стоимость:

- Включение транспортных расходов в цену товара.

- Разделение налогооблагаемой и освобожденной деятельности.

- Реорганизация цепочки поставок (минимизация количества посредников).

Государство внимательно проверяет бизнес и операции с НДС, поэтому при использовании любой оптимизационной схемы необходимо максимально корректно оформлять необходимые документы. А в случае с учетом входящего НДС — дополнительно проверять контрагентов, чтобы минимизировать шансы на отказ в вычете.

Финтабло — онлайн-сервис финансового и управленческого учёта, поможет организовать учёт НДС в компании. Данные по НДС в реальном времени помогут отслеживать и прогнозировать сумму, чтобы оптимизировать налоги и выплачивать их вовремя.

Оптимизация специальных режимов

Специальные режимы — упрощенный и патентный, идеально подходят не только для упрощения налогообложения, но и для оптимизации налоговой нагрузки на бизнес.

Оптимизация УСН

Основные способы, как сэкономить на налогах при упрощенной системе налогообложения:

- Выбор объекта налогообложения

- Учет убытков прошлых лет

- Уменьшение на торговый сбор

- Совмещение с ПСН

Правильный выбор объекта налогообложения позволяет серьезно уменьшить налоговую нагрузку. Выбор зависит от особенностей вашего бизнеса:

| Объект | Ставка | Кому подходит |

| Доходы | 6% | Компаниям с минимальным количеством расходов или с расходами, которые нельзя документально подтвердить. |

| Доходы минус расходы | 15% | Компаниям с долей расходов не менее 60% от доходов. |

Например, бизнес с доходом 12 млн рублей и расходом 2 млн рублей в год на разных режимах заплатит в бюджет:

- «Доходы» — 720 000 рублей (6% от всей суммы)

- «Доходы минус расходы» — 1,5 млн рублей (15% от разницы доходов и расходов)

Чтобы режим с учетом расходов был более выгодным, в данном примере у компании должны быть расходы не менее 7,2 млн рублей.

Выбирать объект налогообложения только по текущим показателям нельзя, так как для налогоплательщиков, применяющих объект налогообложения «Доходы минус расходы», разрешен учет убытков прошлых лет.

Например, для бизнеса с неравномерным распределением доходов и расходов, объект «Доходы» может оказаться стратегически менее выгодным. Необходимо на вашем примере рассчитать, что выгоднее — возможность уменьшить налогооблагаемую сумму убытками прошлых лет или пониженная ставка с объектом «Доходы».

Если вы платите торговый сбор, вы можете уменьшить сумму налога УСН на его размер с любым объектом налогообложения. При осуществлении нескольких видов деятельности, уменьшение возможно только по тому же виду деятельности, что и уплаченный сбор.

Ещё один способ сэкономить — совместить УСН с патентом (ПСН). Это позволяет уменьшить налог в том случае, если патентный сбор по определенной деятельности обходится вам дешевле, чем работа по УСН.

Совмещение двух режимов разрешается законом, но возможно не для всех видов деятельности. Узнать о доступных для вашего бизнеса возможностях и о стоимости патента можно на официальном сайте ФНС.

Деятельность в рамках патента не облагается дополнительным налогом на прибыль, ваши фактические затраты по этой деятельности равны расходам на патент.

Важно: для расчета лимита на освобождение от НДС учитывается совокупный доход компании на всех режимах. Например, если в рамках УСН доход составил 50 млн рублей и в рамках ПСН — 20 млн, то компания обязана платить НДС, так как общий доход превысил лимит 60 миллионов рублей.

Дробление одного бизнеса для сохранения льгот и преференций расценивается налоговой в большинстве случаев как нарушение. Например, возможным нарушением будет дробление на два юридических лица деятельности одного цветочного магазина с доходом 100 млн рублей в год в попытке сэкономить на налоге на добавленную стоимость.

Оптимизация ПСН

Снизить налоги можно и на ПСН. Основные способы оптимизации на ПСН:

- Оформление вычета по страховым взносам

- Приостановка деятельности

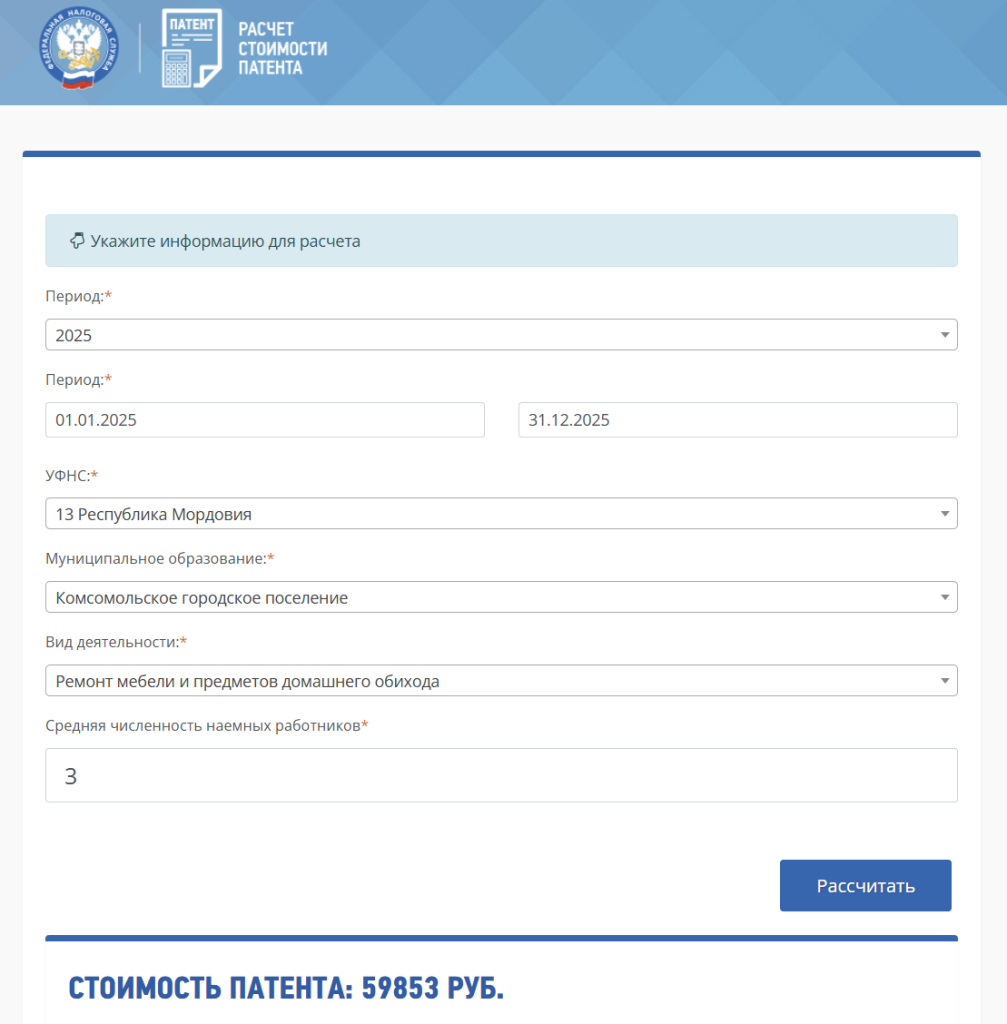

Оформить вычет можно как за себя, так и за работников. В первом случае можно учесть 100% страховых взносов, в случае с работниками — 50%. Например, индивидуальный предприниматель при стоимости патента 59 837 рублей в 2025 году:

- Без сотрудников — может вычесть 100% от обязательных взносов (53 658 рублей) и доплатить остаток.

- С сотрудниками — может вычесть 50% от взносов за сотрудников, например, при взносах 159 428 рублей — можно вычесть 79 714 рублей, что полностью покрывает размер обязательных взносов (53 658 рублей).

Разницу между страховыми взносами и патентом нельзя возместить, если страховые взносы выше стоимости патента. Фактически этот метод позволяет не столько снизить налог, сколько не платить его дважды.

Налоговая нагрузка на ПСН может быть снижена приостановкой деятельности. Если вы временно не ведете деятельность, то можно отказаться от патента — это снизит налоги. При приостановке деятельности сумма пересчитывается пропорционально времени использования патента с момента начала действия до даты прекращения.

В ситуации, когда патент получен, но деятельность не началась — сумма рассчитывается только за фактический период действия патента.

Совет: в некоторых случаях выгодно оформить патент не на целый год, а на несколько месяцев. Вместо приостановки деятельности, вы можете заранее оформить патент только на тот срок, когда будет осуществляться работа. Стоимость патента зависит от его срока — чем срок короче, тем цена патента ниже. Короткий срок — оптимальный вариант для сезонных работ.

Оптимизация зарплатных налогов

Зарплатные налоги — сфера, за которой особенно тщательно следит налоговая. Поэтому любая оптимизация в этой сфере должна проводиться только специалистами.

Самые распространенные методы:

- Оптимизация страховых взносов.

- Оптимизация НДФЛ для сотрудников.

- Привлечение ИП или самозанятых.

Оптимизация страховых взносов через снижение размера официальной зарплаты и выплатой оставшейся части в виде премий или иным способом — может вызвать вопросы у налоговой. Даже если назначить зарплату в соответствии с региональным прожиточным минимумом или МРОТ, подобный метод может доставить проблем.

Более безопасный метод — оптимизация фонда оплаты труда. Оптимизировать ФОТ можно различными методами:

- Гибкие графики

- Частичная занятость

- Сдельная оплата

Помимо работы с фондом оплаты труда, вы также можете использовать доступные в вашем регионе льготы. Например, на некоторых территориях опережающего развития доступны пониженные ставки по страховым взносам за сотрудников.

Кроме взносов работодателя, также удерживается НДФЛ на сотрудников — 13%. С превышения дохода свыше 5 млн рублей в год — 15%. Эти взносы также можно оптимизировать:

- Оформить социальные вычеты на сотрудника. Например, на лечение, обучение и другие.

- Оформить выплату сотрудникам в качестве материальной помощи или компенсаций за проезд и питание.

Ещё один метод снижения зарплатных налогов — привлечение на работу ИП и самозанятых. В этом случае социальные расходы могут лечь на исполнителя — 4−15% в зависимости от режима.

Важно: согласно закону, штатного сотрудника нельзя замещать индивидуальным предпринимателем. При оптимизации с помощью самозанятых или ИП необходимо грамотно заключать контракт и соблюдать требования налоговой, чтобы деятельность не попадала под критерии постоянных трудовых отношений.

Вместо привлечения каждого специалиста отдельно в качестве ИП или самозанятых, в некоторых случаях выгоднее оформить контракт с агентством, которое предоставляет исполнителей. Это решит сразу две задачи — у вас будут необходимые закрывающие документы для уменьшения налогооблагаемой базы и вы снизите риски по неверному оформлению разовых исполнителей.

Оптимизация имущественных налогов

Переход на УСН — распространенный метод для оптимизации имущественных налогов. Компании и ИП на упрощенной системе освобождаются от налога на имущество, за исключением объектов, облагаемых по кадастровой стоимости.

УСН имеет еще одно преимущество — упрощенцы не обязаны вести бухгалтерский учет основных средств для налоговых целей. Учет ведется только для внутреннего использования. Это значит, что не требуется регулярно считать среднегодовую стоимость имущества и проводить другую работу с документами по собственности.

На общем режиме (ОСНО) компании платят налог на имущество по ставке до 2% от среднегодовой или от кадастровой стоимости имущества. Основные способы оптимизации:

- Снижение кадастровой стоимости.

- Использование лизинга или аренды вместо приобретения.

- Применение ускоренной амортизации.

- Использование региональных льгот.

Транспортный налог также можно оптимизировать. Если транспортное средство используется для коммерческой деятельности лишь частично, налоги можно уменьшить пропорционально фактическому времени эксплуатации. Помимо этого есть и другие методы:

- Списание транспортного средства.

- Переход на менее мощный транспорт (до 250 л.с.).

В некоторых регионах действуют льготы для экологичного транспорта, а также действуют пониженные ставки. Размер налоговой нагрузки зависит от региона регистрации транспортного средства, поэтому перерегистрация ТС в льготном регионе — эффективный способ экономии.

Новые возможности

Автоматизированная УСН (АУСН) — новый режим, на котором налог к уплате автоматически рассчитывается налоговой. Отличительная особенность этого режима — отсутствие взносов за сотрудников, кроме взноса за травматизм, а также повышенные ставки относительно обычных упрощенцев:

- Доходы — 8%

- Доходы минус расходы — 20%

Во многих случаев обычный упрощенный режим выгодней, но автоматический УСН выгоден для ряда предпринимателей:

- С низким доходом — до 700 тысяч рублей в год, с несколькими сотрудниками в штате.

- С высокой средней заработной платой — выше 120 тысяч рублей на каждого сотрудника.

Режим АУСН снимает часть ответственности с бизнеса, однако может быть менее привлекательным для сотрудника. Поэтому при выборе данного режима необходимо оценить переход не только с точки зрения экономии, но и со стороны формирования команды.

Современные сервисы автоматического учёта — ещё одна возможность оптимизировать налоги. Прозрачная картина в бизнесе даёт собственнику и управляющим данные для работы. Например, в онлайн-сервисе Финтабло вы сможете увидеть:

- НДС в реальном времени.

- Структуру доходов и расходов.

- Реальную прибыль.

- И другие финансовые показатели.

Финтабло подходит для разных типов компаний, включая ИП и ООО на упрощенке или на ОСНО с НДС или без.

Что важно знать

- Налоговая оптимизация должна осуществляться только в рамках закона — налоговая внимательно следит за соблюдением требований. Нарушения грозят штрафами, пенями, а в тяжелых случаях — уголовной ответственностью.

- Возможности налоговой оптимизации сильно зависят от организационно-правовой формы юридического лица и выбранного режима налогообложения. Также влияет регион регистрации, вид деятельности, количество сотрудников и доход.

- Снизить налоговую нагрузку можно на УСН и на ОСНО. Оба режима подходят для оптимизации, однако УСН традиционно считается изначально более выгодным режимом.

- Оптимизировать возможно все базовые категории налогов юридических лиц — на доход, НДС, на имущество и на зарплаты. Каждый требует собственного решения.

- Финтабло поможет навести порядок в финучёте. Прозрачная и точная картина финансов в компании — база для налоговой оптимизации и принятия верных управленческих решений.