Блог › Финпросвет › Что такое фонд оплаты труда и что в него входит

Финпросвет

Что такое фонд оплаты труда и что в него входит

Фонд оплаты труда занимает большую часть в расходах компании и себестоимости продукции. Если предприниматель не следит за объёмом затрат на оплату труда, то может не заметить, что содержит работников себе в убыток. Рассказываем, что такое ФОТ и как эффективно им распоряжаться.

Фонд оплаты труда (ФОТ) ― это все деньги, которые работодатель заплатил персоналу, состоящему в штате, включая налог на доходы физических лиц (НДФЛ). Платежи по договорам гражданско-правового характера и самозанятым сюда не входят.

Нормативного акта, который бы утверждал состав ФОТ, не существует. Каждый собственник самостоятельно решает, что включить в фонд оплаты труда помимо обязательных выплат. Для этого необходимо составить внутренний нормативный акт. Важно, чтобы заработная плата была не ниже минимального размера оплаты труда (МРОТ). Остальные «плюшки» и стимулирующие вознаграждения ― на выбор руководства.

Собрали популярные выплаты в таблицу с указанием, должны ли они входить в состав ФОТ.

Выплаты

Входит в ФОТ

Заработная плата до вычета 13 % НДФЛ, а в некоторых случаях 15 %

Обязательно

Бонусы и проценты

Обязательно

Отпускные, компенсация отпусков

Обязательно

Командировочные

На усмотрение собственника

Доплаты и надбавки по трудовому законодательству (вредность, работа в выходные и праздничные дни, сверхурочная работа, районные коэффициенты и надбавки)

Обязательно

Выходное пособие при увольнении

Обязательно

Компенсации за питание, мобильную связь, проживание, проезд

На усмотрение собственника

Ежемесячные, квартальные, ежегодные премии

Обязательно

Первые три дня больничного

Обязательно

Единый тариф страховых взносов 30 %, а в некоторых случаях 15,1 %, и взносы на травматизм, если такие нужно внести

Обязательно

Единоразовая премия (юбилей, годовое поощрение и т. д.)

На усмотрение собственника

Дополнительное медицинское страхование (ДМС)

На усмотрение собственника

Покупка подарков, тренинги, тимбилдинг

На усмотрение собственника

Материальная помощь

На усмотрение собственника

Платежи из Социального фонда (пособие по рождению и уходу за ребёнком, выплаты сверх трёх дней больничного)

Не входит

Дивиденды

Не входит

В конечном итоге следует руководствоваться логикой управленческого учёта на конкретном предприятии. Специфика работы определяет, какие выплаты постоянные, а какие встречаются редко — и их сложно предугадать заранее.

Как пример ― командировки. Это обязательная выплата подчинённому, ведь он не находится на рабочем месте по производственной необходимости. Ему платят суточные и возмещают затраты на проживание и проезд. Если специфика работы в организации подразумевает частые командировки, количество которых можно запланировать на год вперёд, тогда логично включить такие затраты в ФОТ. Таким образом, показатели можно планировать, контролировать и анализировать. Если командировки ― редкое явление и их нельзя спланировать заранее, то в фонд оплаты труда их лучше не включать, а отнести на расходы отдела.

«На своём опыте сталкивалась с тем, что компания включала в фонд оплаты труда средства для оплаты сотрудниками проезда на работу. Каждый работник знал, что ежемесячно в зарплате есть сумма на покупку проездного билета, и сам распоряжался этими деньгами. Со временем пришли к выводу, что для упрощения учёта необходимо убрать эту доплату из ФОТ и проиндексировать зарплату персоналу».

Ирина Ремневафинансовый директор

Зачем предпринимателю знать ФОТ

Траты на работников часто занимают существенную часть расходов, поэтому важно следить за ними в динамике и не допускать резкого роста. Разбираемся, чем выгоден предпринимателю учёт фонда оплаты труда.

Знание полного объёма ФОТ даёт понимание реальных затрат на содержание персонала. Необоснованное или незапланированное повышение выплат может привести к значительным убыткам.

На основе значений прошедших периодов возможно планировать фонд оплаты труда на будущее и равномерно распределить нагрузку в зависимости от доходов и расходов фирмы, сезонности бизнеса.

Проверка и анализ фонда оплаты труда позволяют понять, не уходят ли все деньги на содержание неэффективного штата. Если разбить ФОТ по отделам или направлениям, то собственник узнает, какой из них обходится ему дороже и оправдывает ли результат работы такие затраты.

С помощью фонда оплаты труда оценивают квалификацию работников. Например, в производстве величину ставки определяет сложность работы, разряд, стаж и т. д. При сдельных выплатах сравнивают средний уровень оплаты выработки по отрасли, чтобы не переплачивать и держать уровень заработной платы.

Существенное значение имеет доля ФОТ в выручке. Если она растёт, то бизнес столкнётся с убытком, ведь всё больше денег уходит на содержание персонала и всё меньше на другие расходы и прибыль.

«В „Нескучных финансах“ финансовые директора ведут внутреннюю статистику доли фонда оплаты труда в выручке по отраслям. Дело в том, что этот показатель будет отличаться по каждой отрасли. Наши клиенты могут сравнить свой уровень ФОТ со средним по отрасли и понять, не переплачивают ли они персоналу, или, наоборот, повысить объём выплат и привлечь специалистов».

Ирина Ремневафинансовый директор

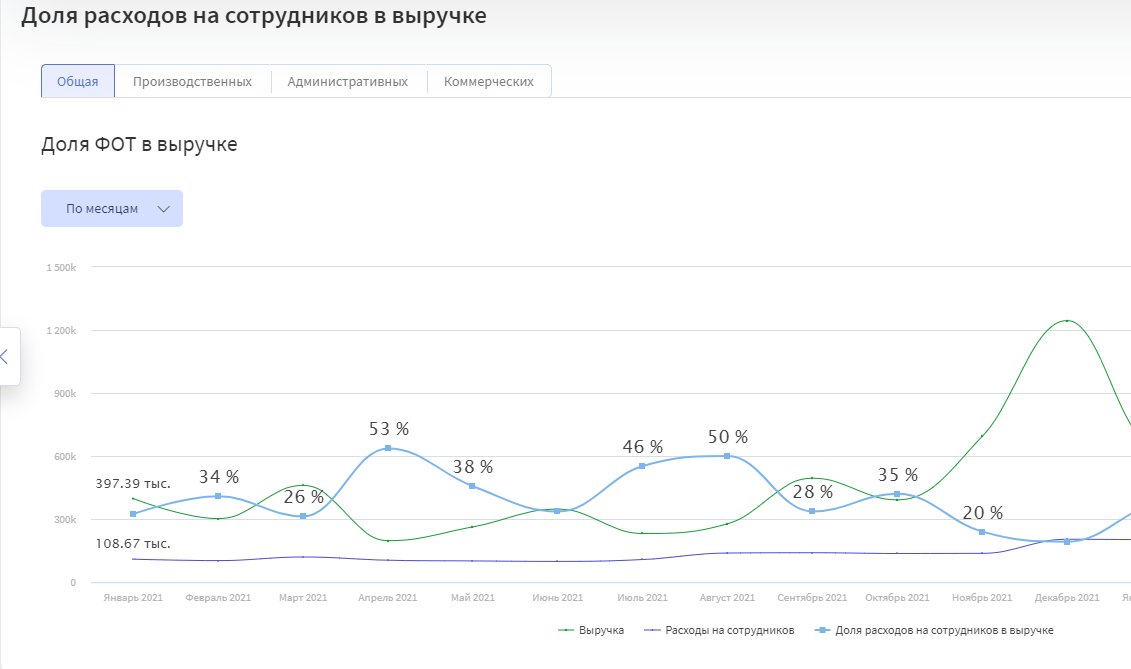

В Финтабло долю фонда оплаты труда в выручке можно увидеть на наглядном графике, который сервис рассчитывает на основе данных из Отчёта о прибылях и убытках.

Колебание доли ФОТ в выручке наглядно отражено в процентах. График поможет ускорить принятие управленческих решений

Тревожным знаком считается необоснованный рост кривой доли прибыли в выручке. Если прибыль растёт или снижается, то могут увеличиваться и снижаться затраты на персонал. В процентном соотношении такие колебания должны быть примерно на одном уровне.

Чем ФОТ отличается от фонда заработной платы

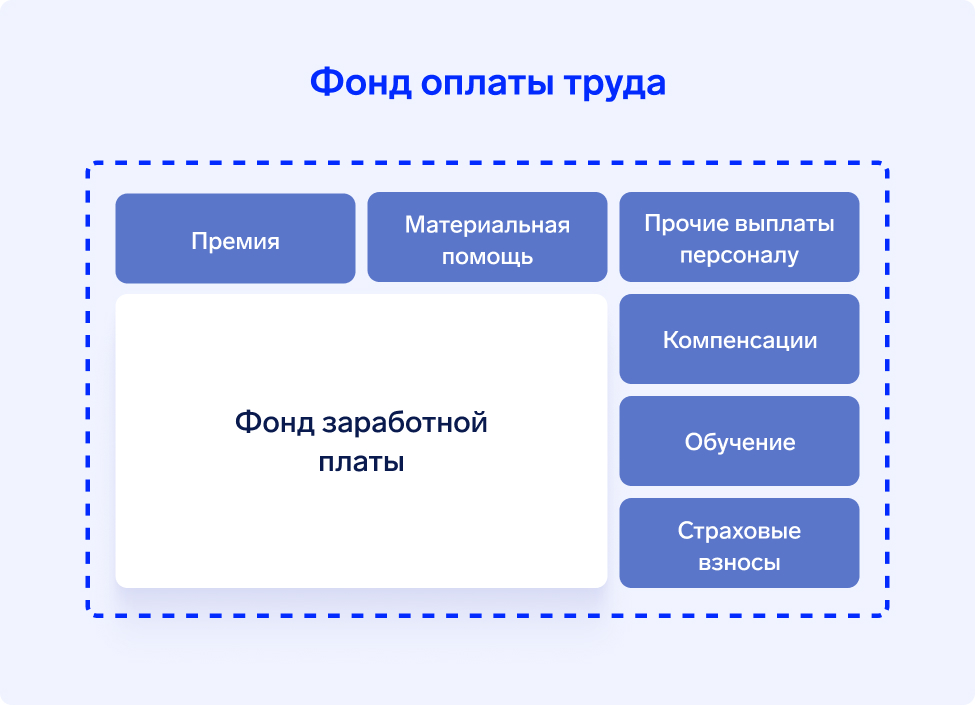

Фонд заработной платы (ФЗП) ― более узкое понятие, чем фонд оплаты труда. Он включает в себя только те зарплатные выплаты, которые привязаны к фактически отработанному времени. Например, зарплата с налогом, регулярное премирование, выплаты, положенные по законодательству. ФЗП является неотъемлемой частью ФОТ и не включает выплаты в Социальный фонд.

В ФОТ входят ФЗП, страховые взносы и некоторые другие обязательные выплаты

ФЗП отражает структуру денежных выплат персоналу, как если бы компания отказалась от всех «плюшек». Показатель ФЗП малоинформативен для глубокого анализа затрат на персонал, но он необходим для некоторых регламентированных отчётов Росстата и справок.

«Очень часто при первичном анализе отчётности новых клиентов сталкиваюсь с тем, что они уверены, что расходы на персонал не занимают большой доли в расходах бизнеса. Однако, когда собираешь им полную картину по фонду оплаты труда, многие удивляются, что затраты на персонал не включают только зарплату. Начинаем разбираться, и порой пересмотр только премиальной части выплат даёт существенную экономию средств».

Ирина Ремневафинансовый директор

Как рассчитать ФОТ

Чтобы посчитать весь фонд заработной платы за прошлый или будущий период, используют специальную формулу расчёта:

где ЗП — начисленная или запланированная заработная плата с НДФЛ, Д — доплаты, Н — надбавки, Св — страховые взносы, ДВ — другие материальные выплаты, включая обучение, ДМС и прочие «плюшки».

Если необходим расчёт фонда оплаты труда без конкретики, а общей картиной, то для этого можно воспользоваться показателями среднемесячной заработной платы и среднесписочного числа работников в компании.

Среднемесячная зарплата ― это зарплата за определённый период, делённая на отработанные дни в этом периоде.

Среднесписочное число работников ― это количество людей, работавших каждый день за определённый период, которое делят на количество календарных дней в этом периоде.

Эта формула подойдёт и для квартала, месяца, недели.

Разберём на примере. В компании до 25 апреля работало три человека. 26 апреля в штат приняли ещё одного сотрудника. Выплаты за год отразим в таблице.

Сотрудник

Количество отработанных месяцев

Зарплата

Бонусы

Материальная помощь

Иванов

12

300,0

240,0

Петров

12

280,0

276,0

Сидоров

12

250,0

180,0

5,0

Новиков

9

200,0

162,00

Перейдём к расчётам.

Среднемесячная зарплата за год по каждому работнику составит:

Иванов: (300 тыс. + 240 тыс.) / 12 мес. = 45,0 тыс.

Петров: (280 тыс. + 276 тыс.) / 12 мес. = 46,3 тыс.

Сидоров: (250 тыс. + 180 тыс.) / 12 мес. = 35,8 тыс. Материальная помощь в ФОТ не входит.

Новиков: (200 тыс. + 162 тыс.) / 9 мес. = 40,2 тыс.

Среднемесячная зарплата за год в компании составит: (45,0 + 46,3 + 35,8 + 40,2) / 4 чел. = 41,8 тыс.

Далее рассчитаем среднесписочную численность персонала за год. Для этого нужно знать, сколько дней каждый сотрудник присутствовал в штате. Иванов, Петров и Сидоров работали весь год и находились в штате 365 дней. А вот Новиков устроился 26 апреля, а значит, числился только 250 дней.

Среднесписочное число работников за январь — март = 3 чел. x 90 дн. / 90 дн. = 3 чел.

Среднесписочное число работников за апрель = (3 чел. x 25 дн. + 4 чел. x 5 дн.) / 30 дн. = 3,2 чел.

Среднесписочное число работников за май — декабрь = 4 чел. x 245 дн. / 245 дн. = 4 чел.

Среднесписочное число работников за год = (3 чел. x 3 мес. + 3,2 чел. + 4 чел. x 8 мес.) / 12 мес. = 3,7 чел.

Пришло время рассчитать фонд оплаты труда за год. Для расчёта воспользуемся формулой выше:

ФОТ за год = 41,8 тыс. x 3,7 чел. x 12 мес. = 1855,9 тыс.

Когда на предприятии постоянно работает несколько человек, то расчёт просто произвести в таблице Excel. Однако при большом штате сотрудников, которые нанимаются и увольняются, и при наличии сезонного найма рассчитать показатель вручную трудно.

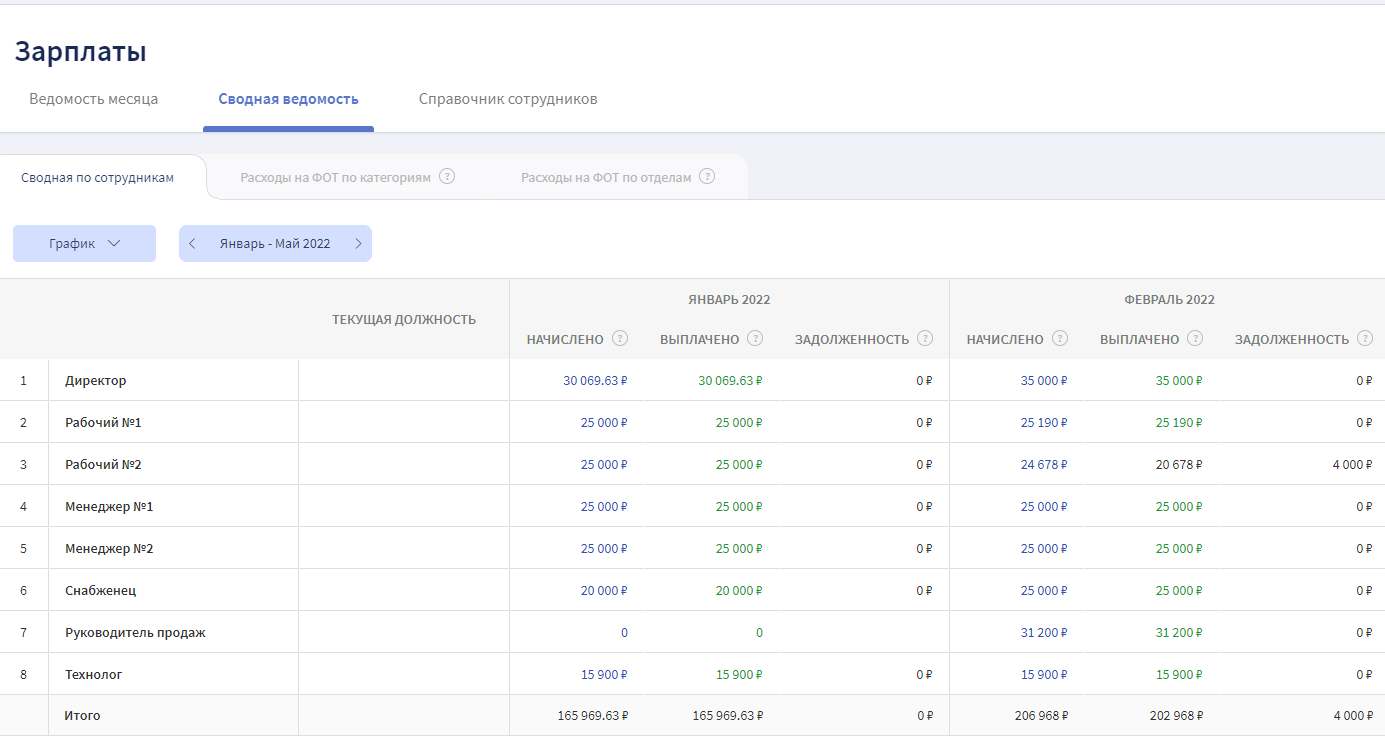

Для удобства можно воспользоваться данными из сводной зарплатной ведомости. Например, в Финтабло она включает начисленную и выплаченную заработную плату помесячно. При необходимости из неё можно перейти в ведомость за месяц.

В сводной ведомости начисленная зарплата отражается по каждому сотруднику

Компаниям с большим штатом рекомендуется вести учёт заработной платы в специализированных программах. Так можно минимизировать ошибки бухгалтера в начислении зарплаты и быстро собрать все данные для анализа ФЗП.

Как и любую другую группу расходов, затраты на персонал делят на постоянные и переменные. К постоянным относят оклад и все законодательно положенные надбавки. А к переменным ― премии, бонусы, иные выплаты подчинённым.

Исходя из этих данных можно понять, какую категорию затрат следует оптимизировать. Рассмотрим на примере фонда оплаты труда одного отдела.

Показатель

2023 г. в тыс. руб.

Среднесписочное количество работников

5 чел.

Оклад

720,0

Премия за год

600,0

Среднемесячная премия

300,0

Доплата за работу в праздничные дни

2,0

Материальная помощь

25,0

Страховые взносы

421,7

Средние постоянные расходы на одного сотрудника

144,0

Средние переменные расходы на одного сотрудника

269,7

Средние расходы на одного сотрудника

413,7

Переменные расходы занимают существенную часть затрат на персонал

Оклад по закону относится к постоянным затратам. Если разделить сумму оклада на количество работников в отделе, получим средние постоянные расходы на одного сотрудника отдела в год.

В переменных затратах учитываются остальные платежи и взносы в Страховой фонд. Разделив сумму переменных затрат на количество человек в отделе, получим средние переменные расходы на одного сотрудника в отделе.

Сумма постоянных и переменных расходов даст сумму затрат на одного сотрудника службы за год.

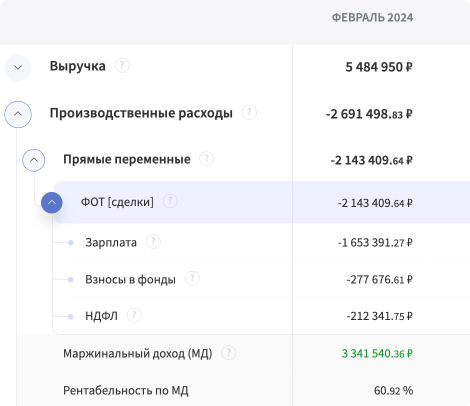

В Финтабло в Отчёте о прибылях и убытках можно отследить зарплату по сделкам. Эта часть относится к переменным расходам фирмы.

ФОТ разбит на зарплату, взносы и налоги

В сервисе также можно узнать фонд оплаты труда по каждой сделке и оценить эффективность работы сотрудников.

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

Как планировать ФОТ

Фонд оплаты труда планируют на основе данных за прошлые периоды, хотя для расчёта учитывают ожидаемые показатели по численности персонала. Возможно, предприятие решит увеличить штат или провести сокращение. Обязательно учитывают сезонность деятельности, если такая есть.

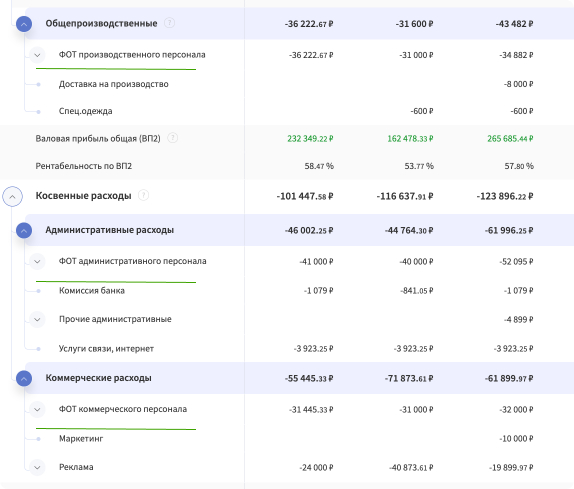

Сумму фонда оплаты труда за прошлый период удобно взять из Отчёта о прибылях и убытках. В ОПиУ в Финтабло, ФОТ разбит на категории расходов: общепроизводственные, административные и коммерческие.

ФОТ разного персонала относится к разным группам расходов

В бюджет закладывают ожидаемый размер каждой статьи фонда оплаты труда. На основе данных ФЗП в процентом отношении определяют размер отчислений в Социальный фонд.

Планирование заработной платы напрямую связано с планированием других показателей деятельности, таких как:

объём продаж или производства;

сезонные колебания спроса и предложения;

потребность в новых штатных единицах в различных отделах.

Расчёт бонусной части некоторых сотрудников напрямую зависит от выработки. Для коммерческого отдела, например, это может быть объём продаж. Чтобы спланировать эту часть ФОТ на будущий период, нужны планы продаж.

Например, если ежемесячный план продаж составляет 2 млн руб., а бонус ― 2 %, то в годовой бонусной части следует учесть: (2 млн. x 12 мес. x 2 %) = 480,0 тыс.

Плановый фонд оплаты труда рассчитывается на основе штатного расписания, а не согласно ожидаемой фактической численности персонала. Например, в отделе по штатному расписанию должно быть пять сотрудников, однако фактически работает три. Если закладывать на год ФОТ по отделу, отталкиваясь от трёх человек, то приём на работу нового сотрудника увеличит расходы. Такой рост нужно обязательно заложить в план расходов, даже если шанс найти работника невелик. Если в отделе нет необходимости в пяти сотрудниках, то следует разработать изменения штатного расписания и сократить ненужные вакансии.

Отдельно взятый ФОТ за месяц ничего не скажет о положении дел в бизнесе ― его нужно анализировать в динамике. Необходимо взять значение, например, помесячно за год, и сравнить период к периоду. Важно понять, почему расходы на персонал повысились или снизились. Для этого нужно отследить численность персонала или объём выпущенной или проданной продукции, оказанных услуг. Обязательно сравнивается премиальный фонд.

«Анализ обычно начинают со сравнений фактических показателей с плановыми. Начинаем искать причины существенных отклонений. Для базового анализа обычно используют ФЗП. Если есть существенные отклонения, с опорой на факторный анализ первым делом меняем либо численность персонала, либо среднюю заработную плату».

Ирина Ремневафинансовый директор

На основе фонда оплаты труда можно узнать среднюю заработную плату на предприятии. Для точности анализа заработную плату руководителей и линейных сотрудников лучше считать отдельно. На основе средней заработной платы можно принимать решение о необходимости повышения или снижения выплат сотрудникам.

Для компаний с разными направлениями деятельности существуют разные методики оценки значений ФОТ. Например, могут применять следующие показатели.

Доля ФОТ в выручке. Самый быстрый способ понять эффективность работы ― сложить ФОТ, разделить на выручку и умножить на 100. Полученный процент нужно сравнить с такими же показателями в прошлом и планом. Отклонение в большую сторону сигнализирует об опасной финансовой ситуации.

«Доля ФОТ отличаются в разных отраслях; кроме того, смотрим показатели в динамике. По-хорошему доля ФОТ в выручке не должна расти».

Ирина Ремневафинансовый директор

Зарплатоёмкость продукции. Можно определить, какой объём зарплаты приходится на одну единицу готовой продукции. Для этого ФОТ нужно разделить на количество реализованной продукции. Так можно вычислить эффективность продаж и снизить ФОТ в случае падения реализации.

Зарплатоёмкость реализации ― доля ФОТ в одном рубле реализованной продукции. Нужно разделить ФОТ на выручку от реализации товара или услуг.

Зарплатоёмкость себестоимости. Себестоимость ― это затраты на производство продукции. Если разделить ФОТ на себестоимость, то полученный показатель отражает долю затрат на персонал в одном рубле расходов на производство.

Выработка отражает количество продукции, произведённое за единицу времени. Помогает понять эффективность производственного процесса и используется при сдельной оплате труда. Можно определить индивидуальную выработку на конкретного работника или среднюю выработку по всей организации. При снижении выработки нужно принимать меры по мотивированию персонала или модернизации оборудования, перенастраивать сам процесс производства.

Трудоёмкость измеряет объём времени, которое тратит работник на производство одной единицы продукции. Это загруженность работника. Если трудоёмкость растёт, то либо что-то случилось с оборудованием, либо с квалификацией и количеством персонала. Обычно чем меньше трудоёмкость, тем выше значение производительности труда.

Как уменьшить ФОТ

Предприниматель может легально снизить затраты на оплату труда. Для этого понадобится:

Пересмотреть эффективность работы каждого работника и проанализировать загрузку специалистов. Возможно, нагрузка распределена неравномерно. В этом случае один работник выбивается из сил, а другой не знает, чем себя занять.

Оценить соответствие квалификации работника занимаемой должности. Возможно, выгодно оплатить обучение некоторых работников, чтобы подтянуть их до определённого уровня навыков. Обученный человек сможет выдавать больший результат.

В некоторых случаях можно, наоборот, обязать подчинённых пройти обучение за свой счёт, если они планируют оставаться на должности или уровне дохода. Здесь нужно руководствоваться здоровой логикой и спецификой требований к персоналу в отрасли.

На разовые работы лучше привлечь специалиста по договору ГПХ или подрядную организацию. В пиковые нагрузки можно привлекать аутсорс.

Некоторые виды офисных работ также можно передать на аутсорс. Например, бухгалтерские, юридические услуги, управленческий учёт, кадровое сопровождение.

Правильно подобранный режим налогообложения также может снизить затраты на персонал. Например, при УСН «Доходы» можно снизить налог на определённую сумму уплаченных страховых взносов. В некоторых отраслях есть налоговые льготы.

Проанализировать эффективность системы мотивации. Если станет понятно, что персонал не мотивирован на достижение высоких результатов или, наоборот, поощрение съедает существенную долю прибыли, систему мотивации следует пересмотреть.

«На основе факторного анализа возможно оперативно принимать управленческие решения. Например, можно платить высокие зарплаты, но персонал при этом не мотивирован выполнять свою работу. Каждый знает, что при любом результате получит свой оклад.

Если работа сотрудника может быть измерена (доля в выручке, объём продаж, выработка), то лучше привязать её к выполнению плана. Например, в отделе продаж вводим ежемесячный план реализации 10 млн руб. Работник будет получать гарантированную часть в виде оклада, а остальная зарплата ― это бонусная часть, размер которой зависит от выполнения плана. Дополнительно можно оговорить, что при достижении результата менее, допустим, 80 % бонусная часть не выплачивается. В этом случае персонал мотивирован подтягивать свои результаты, а компания не несёт убытки от недостижения показателей и оплаты труда неэффективным сотрудникам».

Ирина Ремневафинансовый директор

Ни в коем случае нельзя нанимать персонал, который выполняет постоянную работу и подчиняется правилам внутреннего распорядка, на договора ГПХ или в качестве самозанятых. Различные схемы с «серой» выплатой или зарплатой «в конверте» легко доказуемы в суде и наказываются высокими штрафами.

Коротко

Фонд оплаты труда ― это те деньги, которые фирма выплачивает персоналу.

Знание и контроль ФОТ уберегает бизнес от убытка и неэффективного использования прибыли.

Фонд заработной платы входит в состав фонда оплаты труда и включает только оклад, премии и необходимые надбавки.

Для расчёта фонда оплаты труда нужно узнать среднемесячную заработную плату и среднесписочное число работников.

Планирование и анализ ФОТ ― неотъемлемый атрибут контроля и порядка в бизнесе.

Существует несколько законных способов снижения затрат на персонал, которые при разумном применении улучшат финансовый результат предприятия и снизят размер налога.