Блог › Финпросвет › Что такое коэффициент текущей ликвидности и как его рассчитать

Финпросвет

Что такое коэффициент текущей ликвидности и как его рассчитать

Для анализа состояния бизнеса используют различные финансовые показатели, которые рассчитываются по данным из отчетов. Один из таких параметров — коэффициент текущей ликвидности. В этой статье рассказываем, что он отражает и как его вычислить.

Ликвидностью называют способность активов превращаться в деньги. Чем быстрее и дороже можно продать имущество, тем оно ликвиднее.

Ликвидность активов

У любой компании есть свои активы, которые бывают оборотными и внеоборотными.

Оборотные активы — это имущество, которым предприятие пользуются в течение короткого периода времени. Оно меняет свою форму в ходе производственного цикла.

К ним относятся:

деньги бизнеса на счетах, в кассе и краткосрочных вкладах;

сырье и материалы;

дебиторская задолженность — всё, что компании должны контрагенты;

Внеоборотные активы — это всё, что компания использует для работы больше года и не преобразует в другую форму при производстве.

Они включают:

основные средства: недвижимость, оборудование, транспорт.

нематериальные активы: товарный знак, программное обеспечение, сайт, репутация компании.

долгосрочные финансовые вложения: доли в другом бизнесе, ценные бумаги.

Чем проще продать имущество по рыночной цене, тем выше его ликвидность. Быстрее и дороже всего продаются оборотные средства. Самыми высоколиквидными — чистыми активами — считаются деньги и финансовые вложения.

Неликвидное имущество — это всё, что уже не получится выгодно реализовать: испорченные товары, старые запасы. Деньги, которые компания в это вложила, замораживаются. Поэтому важно следить за тем, чтобы такие запасы не скапливались.

«Бывает даже выгоднее продать залежавшийся товар ниже закупочной цены. Да, сработаем в убыток, зато бизнес получит живые деньги, которые можно пустить в оборот, а на складе освободится место для товаров, которые пользуются спросом.»

Елена Чумаковафинансовый директор, методолог Финтабло

Ликвидность компании

Бизнес считается ликвидным, если он может быстро погасить долги за счет продажи ликвидных активов. Ликвидность компании — это степень её финансовой устойчивости и платежеспособности.

Текущая ликвидность характеризует уровень стабильности предприятия прямо сейчас и в ближайшей перспективе.

Что показывает коэффициент текущей ликвидности

Коэффициент текущей ликвидности (англ. current ratio) — это отношение стоимости оборотных средств компании к её краткосрочным обязательствам. Иногда его еще называют коэффициентом рабочего капитала.

Краткосрочными обязательствами считаются займы и кредиторская задолженность сроком до 12 месяцев, поэтому сам коэффициент привязан к такому же периоду.

Значение текущей ликвидности отражает способность компании оперативно реализовать активы по рыночной стоимости, чтобы погасить все текущие долги перед кредиторами и контрагентами.

Коэффициент несложный в расчете и обладает широким охватом, поэтому его часто используют для оценки ликвидности всего предприятия.

7 дней доступа к сервису

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.

Зачем нужно знать коэффициент текущей ликвидности

Расчеты проводят, чтобы определить платежеспособность и финансовую устойчивость бизнеса. Руководству и топ-менеджменту это необходимо, чтобы проводить анализ положения дел на предприятии.

Внешние стороны тоже могут посчитать показатель для разных целей:

банки и другие финансовые организации — чтобы понять, выдавать ли кредит или займ и на каких условиях;

поставщики и подрядчики — чтобы решить, заключать ли договор;

потенциальные инвесторы — чтобы принять решение о покупке акций предприятия;

налоговая инспекция — в рамках расчета ликвидности стратегических предприятий по утвержденной методике.

Если у организации высокая текущая ликвидность, ей будет проще получить кредит или договориться с поставщиком об отсрочке оплаты, а также привлечь инвестиции. С точки зрения кредиторов такая организация выглядит надежной.

Предприятию с низколиквидными активами и без денег на счетах могут отказать кредиторы — выдавать займ такому бизнесу слишком рискованно, ведь ему нечем будет платить.

Как рассчитать коэффициент текущей ликвидности

Есть несколько способов определить текущую ликвидность:

Общим методом;

Через группы активов и пассивов;

С помощью бухгалтерского баланса.

Рассказываем про каждый из них.

Общая формула

Это самое простое выражение текущей ликвидности.Значение равно отношению стоимости всех оборотных средств ко всем краткосрочным обязательствам. Следовательно, первое нужно разделить на второе.

доходы будущих периодов — доходы, которые получены сейчас, но будут начислены позже;

оценочные обязательства — долги, по которым неизвестна сумма и срок погашения;

прочие обязательства.

Формула по группам активов и пассивов

Есть другой способ вычислить коэффициент текущей ликвидности — с помощью отдельных групп активов и пассивов.

Активы — это все, что принадлежит бизнесу. Пассивы — все, за счет чего компания владеет активами, например кредит в банке или собственный капитал. Из активов и пассивов состоит баланс предприятия.

Расчет коэффициента текущей ликвидности в этом случае выглядит так:

\[ КТЛ = \frac{А1 + А2 + А3}{П1 + П2} \]

А — это активы:

А1 — деньги на расчетных счетах и в кассе;

А2 — краткосрочная дебиторская задолженность;

А3 — остатки материалов, дебиторская задолженность со сроком погашения более 1 года, НДС.

П — пассивы:

П1 — долги по кредитам и дивидендам;

П2 — долги по зарплате, налогам и сборам, задолженности перед поставщиками и контрагентами.

Таким образом, в формуле учитываются все оборотные средства, а также все пассивы за исключением долгосрочных обязательств и собственного капитала.

Формула по бухгалтерскому балансу

Обычно финансисты считают коэффициент с помощью бухгалтерского баланса — отчета, который содержит главные данные об активах, обязательствах и собственном капитале бизнеса.

Строки балансового отчета привязаны к конкретным величинам. Для расчета текущей ликвидности берут следующие строки:

1200: Оборотные активы

Строки

Расшифровка

1210

Запасы

1220

НДС по приобретенным ценностям

1230

Дебиторская задолженность

1240

Финансовые вложения

1250

Денежные средства и их эквиваленты

1260

Прочие оборотные активы

1500: Краткосрочные обязательства

Строки

Расшифровка

1510

Заемные средства

1520

Кредиторская задолженность

1530

Доходы будущих периодов

1540

Оценочные обязательства

1550

Прочие обязательства

Стандартная формула расчета по балансу выглядит так:

\[ КТЛ = \frac{1200}{1500} \]

Иногда строки 1530 и 1540 вычитаются, потому что представляют собой условные обязательства. Организация не имеет четкой задачи погасить эти долги, так что их могут не учитывать:

\[ КТЛ = \frac{1200}{1500−1530−1540} \]

Пример расчета коэффициента текущей ликвидности

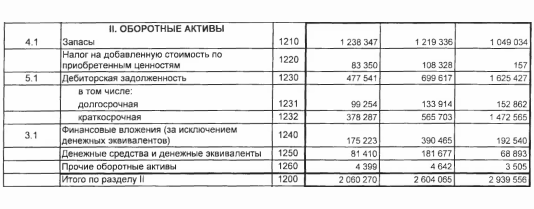

Рассмотрим, как определить коэффициент текущей ликвидности по данным из отчета о балансе. Для примера возьмем документы Кондитерского концерна «Бабаевский».

Для расчета понадобится раздел II:

Данные из отчета ОАО «Кондитерский концерн Бабаевский». Источник: годовая бухгалтерская отчетность.

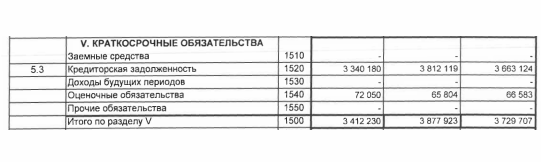

Кроме того, нужны данные из раздела V:

Данные из отчета ОАО «Кондитерский концерн Бабаевский». Источник: годовая бухгалтерская отчетность.

Коэффициент при расчете по общей формуле будет таким:

2019 год: 2 939 556 / 3 729 707= 0,788

2020 год: 2 604 065 / 3 877 923= 0,672

2021 год: 2 060 270 / 3 412 230= 0,603

Если не учитывать строки 1530 и 1540, расчет будет выглядеть так:

2019 год: 2 939 556 / 3 663 124= 0,802

2020 год: 2 604 065 / 3 812 119= 0,683

2021 год: 2 060 270 / 3 340 180= 0,617

Выходит, что коэффициент текущей ликвидности предприятия от года к году уменьшается.

Не тратьте время на сбор отчётов

Подключите автоматическую загрузку данных из банков и других сервисов для быстрой сборки отчётов. 7 дней бесплатного доступа после регистрации.

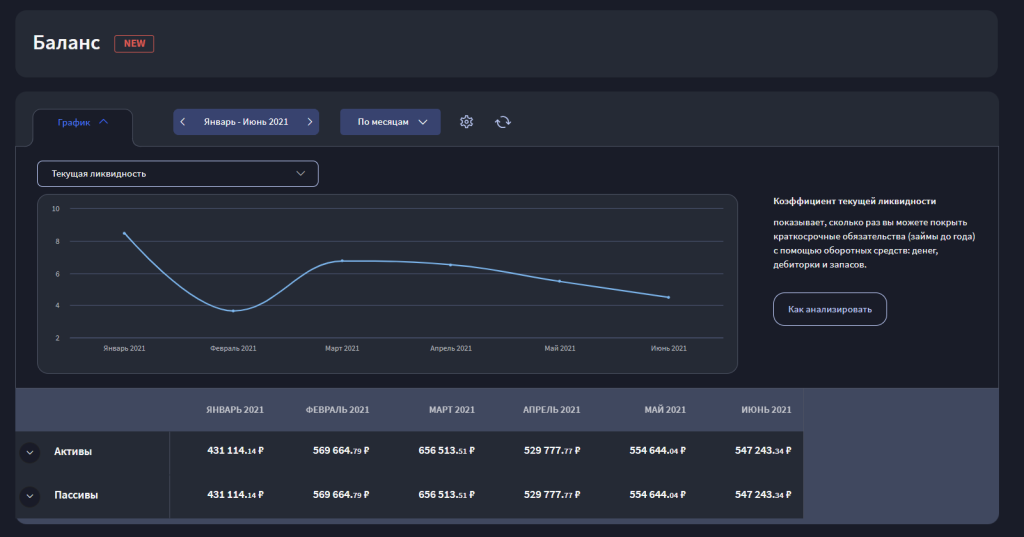

Расчет без формул

Определить значение текущей ликвидности без расчетов и формул можно в Финтабло — онлайн-сервисе автоматизированного финучета. Сервис автоматически собирает отчет по балансу и на основе данных определяет значение.

Изменения отражаются на наглядном графике.

Коэффициент текущей ликвидности в Финтабло

Новые пользователи могут использовать Финтабло бесплатно в течение 7 дней. Во время пробного периода доступны все тарифы и функции.

Скачайте набор таблиц для управления финансами бизнеса

Показатель нужен, чтобы определить, в состоянии ли бизнес вернуть все долги, если дебиторы выполнят свои обязательства, существующие перед организацией.

При вычислении учитывают дебиторскую задолженность:

\[ К (бл) = \frac{(Дебиторская\enspaceзадолженность + Денежные\enspaceсредства+\enspaceФинансовые\enspaceвложения + Прочие\enspaceоборотные\enspaceактивы)}{Краткосрочные\enspaceобязательства} \]

Расчет по бухгалтерскому балансу:

\[ К (бл) = \frac{(1230+1240+1250+1260)}{(1510+1520+1540+1550)} \]

Рассмотрим, какие элементы учитывают при расчете разных показателей ликвидности.

Виды активов и пассивов

Коэффициент текущей ликвидности

Коэффициент абсолютной ликвидности

Коэффициент быстрой ликвидности

Деньги

✓

✓

✓

Краткосрочные вложения

✓

✓

✓

Запасы

✓

—

—

Дебиторская задолженность (срок до 1 года)

✓

—

✓

Краткосрочные обязательства

✓

✓

✓

Нормы значения

Считается, что коэффициент текущей ликвидности должен быть не ниже 1,0. Это значит, что у компании больше оборотных средств, чем задолженностей, и она может оплачивать долги.

Приемлемое значение находится в промежутке 1,5—2.

О чем могут говорить отклонения:

Ниже нормы. Организация может испытать трудности с выплатой долгов.

Выше нормы. Признакнедостаточно эффективного использования средств — например, много запасов, которые копятся без реализации.

Сравнить значения можно с данными по российским предприятиям, их считает Росстат.

Размер компании, годовая выручка

Значения по годам

2017

2018

2019

2020

2021

Микропредприятия,

< 10 млн ₽

1,075

1,018

0,921

0,915

1,043

Малые предприятия,

10—800 млн ₽

1,162

1,320

1,757

1,206

1,194

Средние предприятия,

800 млн — 2 млрд ₽

1,274

1,132

1,209

1,312

1,416

Крупные предприятия,

выручка > 2 млрд ₽

1,301

1,344

1,294

1,342

1,323

Все компании

1,241

1,301

1,411

1,284

1,236

* Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Из таблицы видно, что у российского бизнеса средний коэффициент менее 1,5.

Иногда коэффициент ниже стандарта — это нормально для некоторых сфер бизнеса. Так, у компаний пищевой промышленности и магазинов продуктов быстрая оборачиваемость активов, потому что их продукция со временем портится. Из-за этого показатель ниже.

Значение в отношении других показателей

У смежных показателей тоже есть рекомендуемые интервалы:

коэффициент абсолютной ликвидности: 0,2—0,5;

коэффициент быстрой ликвидности: 0,7—1,0.

Бывает, что одни показатели находятся в рамках допустимых, а другие — нет. В этом случае причины отклонений могут быть разными:

Текущая ликвидность

Абсолютная ликвидность

Быстрая ликвидность

Причина

норма

нет

норма

не хватает денежных средств

норма

нет

нет

не хватает денежных средств и дебиторской задолженности

нет

нет

нет

не хватает денежных средств, дебиторской задолженности и запасов

Анализ показателя

Результат расчета коэффициента нужно сравнивать со средними по отрасли и размеру предприятия. Это поможет выявить значительные отклонения от общей картины. Найти данные по сферам деятельности можно в отчётах Росстата.

Кроме того, коэффициент необходимо рассматривать в динамике. Это нужно, чтобы понимать, как меняется ликвидность бизнеса с течением времени.

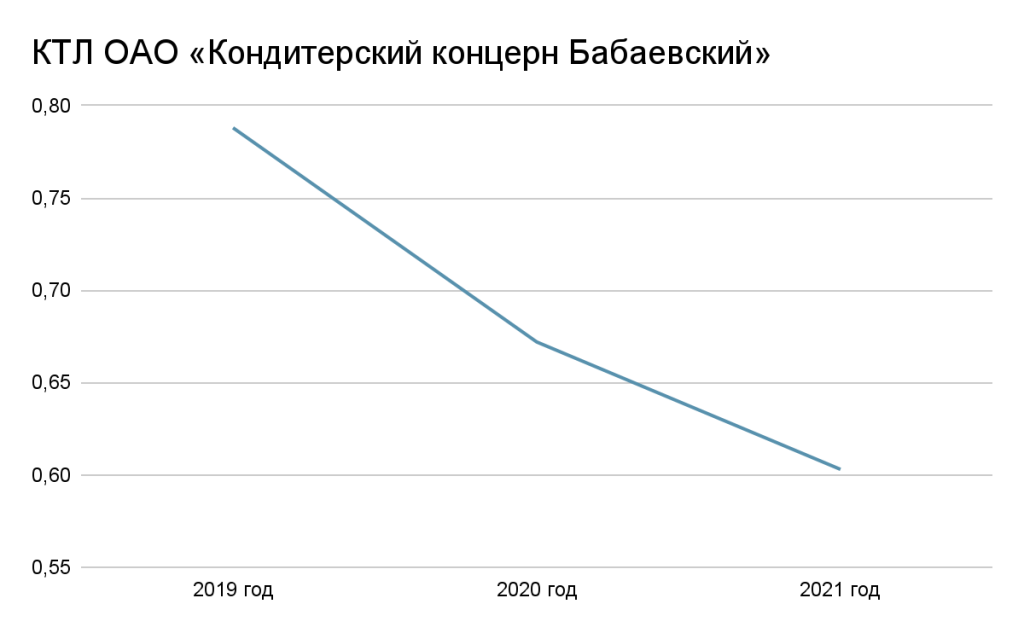

Возьмем наш пример и посмотрим, как результат изменяется по годам:

На графике видно, что показатель ниже 1,0. Это может говорить о низкой ликвидности предприятия. С другой стороны, такая ситуация — норма для пищевой промышленности.

Показатель падает из года в год. Это может говорить об уменьшении оборотного капитала или росте кредиторской задолженности. Чтобы выяснить, что именно вызвало снижение параметра, нужно подробно проанализировать финансовую отчётность.

Как повысить коэффициент текущей ликвидности

Если параметр ниже нормы, это значит, что компания не может справиться с покрытием срочных обязательств. Такая ситуация в перспективе может привести к банкротству фирмы.

Чтобы не оказаться в таком положении, над ростом коэффициента текущей ликвидности нужно работать и держать его в пределах допустимого диапазона. Как это можно сделать:

Увеличивать прибыль. При достаточном объеме денег не нужно много кредитов, а значит будет меньше доля обязательств.

Снижать кредиторскую задолженность. Например, можно попробовать реструктурировать кредиты или попытаться перевести краткосрочные обязательства в долгосрочные. Возможно, какие-то долги уже неактуальны, и их можно просто списать.

Увеличивать оборотные средства. Наращивание объема денег, запасов и дебиторской задолженности может оптимизировать показатель. Однако при повышении стоимости оборотных средств нужно исходить из потребностей самого бизнеса. Если делать это бездумно, есть риск раздуть неликвидные активы и понести убытки.

Контролировать дебиторскую задолженность. Доля дебиторки у предприятия не должна бесконтрольно расти. Бизнеса не всегда может отказаться от отсрочек по платежам, но за ними нужно тщательно следить. Если дебиторки скопилось много, стоит провести инвентаризацию.

7 дней бесплатно доступно после регистрации

Избавьтесь от рутины финансового учёта и получите отчёты, которым вы доверяете. Более 1800 компаний уже автоматизировали финансовый учёт.

Резюмируем

Коэффициент текущей ликвидности показывает, насколько бизнес является финансово устойчивым и платежеспособным. С помощью него можно понять, достаточно ли денег и других средств, чтобы погасить текущие долги. Показатель может понадобиться как собственникам предприятий, так и внешним сторонам, например кредиторам или инвесторам.

Стоит отметить, что коэффициент текущий ликвидности — не единственный параметр для оценки состояния компании. На него смотрят в динамике и сравнивают с другими важными показателями. Для точного экономического анализа предприятия нужно привлекать опытного эксперта.