Цель любого бизнеса — увеличивать свою прибыль. Часто в этом помогает задействование финансового рычага — привлечение заёмных средств. В статье рассказываем, что такое эффект финансового рычага и как правильно занимать деньги, чтобы получить прибыль и не скатиться в долговую яму.

Бизнесмен Сергей два года назад открыл автомастерскую. Предприятие успешно работает и приносит стабильную прибыль. Сергей хочет нарастить обороты, расширить ассортимент услуг, но ему не хватает денег на закупку материалов для ремонта и обслуживания. Большую часть средств он может взять из чистой прибыли, а оставшиеся деньги получить в виде займа. Однако Сергей не знает, будет ли это правильным и сколько он в действительности может вытащить из оборота, а сколько взять в кредит. Понять это поможет финансовый рычаг.

Финансовый рычаг, или финансовый леверидж, — это отношение заёмного капитала к собственному. Он покажет, какой процент заёмных средств задействует компания в своей работе, и позволит определить, как рост заёмного капитала скажется на прибыли компании. Зная этот показатель, предприниматель может увеличить прибыль бизнеса за счёт изменения структуры капитала при оптимальной долговой нагрузке. Но если заёмных ресурсов будет слишком много, это может привести к серьёзным финансовым проблемам и даже банкротству компании.

Финансовый рычаг тесно связан с показателем рентабельности собственного капитала (ROE). ROE показывает, сколько чистой прибыли зарабатывает компания на один вложенный в неё рубль. Этот показатель считается путём деления чистой прибыли на размер собственного капитала и последующего умножения на 100 %. Чем ROE выше, тем лучше. А вот если он оказался ниже действующей ставки по банковским депозитам, это значит, что вклад в банке принёс бы собственнику больший доход, чем текущий бизнес. Если ROE отрицательный, значит, прибыль компании идёт на обслуживание долгов. Финансовая устойчивость предприятия снижается, риски банкротства растут.

При неэффективном использовании заёмных средств ROE снижается. Поэтому важно научиться использовать кредитные деньги так, чтобы это способствовало росту рентабельности собственных активов.

«Однозначно не стоит использовать заёмные средства для покрытия кассовых разрывов, если причина их возникновения кроется в убыточной деятельности. Если нет чёткого плана выхода из убытков, привлечение денег со стороны только ухудшит положение. Финансовый рычаг в этом случае работать не будет, его нельзя применять к неэффективным процессам.

Также нет смысла привлекать заёмные средства, если ставка по кредиту больше, чем текущая рентабельность собственного капитала, — это приведёт к снижению показателя рентабельности».

Наталья Починковафинансовый директор

Как оценить эффективность привлечения займов

Для оценки эффективности привлечения заёмных средств используют два взаимосвязанных показателя:

Коэффициент финансового рычага (КФР). Он показывает степень закредитованности компании.

Эффект финансового рычага (ЭФР). Он помогает оценить влияние кредитных денег на прибыль.

Эти два показателя путать нельзя. Они отличаются тем, что коэффициент помогает оценить риски от привлечения заёмного капитала, а ЭФР показывает его доходность. Анализировать эти показатели нужно вместе.

«Эффект от использования заёмного капитала необходимо оценивать после первого цикла оборота. Для правильного расчёта этого показателя необходимы корректные цифры. Их берут из финансовой отчётности — управленческого Баланса и Отчёта о прибылях и убытках.

Если компания не ведёт регулярный управленческий учёт, то ошибки в расчёте могут стать плачевными для бизнеса. Например, расчёт показывает рост, а по факту прибыль бизнеса не покрывает проценты по кредиту».

Наталья Починковафинансовый директор

Коэффициент финансового рычага

Коэффициент (или плечо) финансового рычага характеризует отношение заёмного капитала к собственному. Он показывает долю кредитных средств в структуре капитала и помогает оценить финансовую стабильность предприятия.

В расчёте важно использовать как краткосрочные, так и долгосрочные обязательства бизнеса, но при этом не включать проценты.

Заëмный капитал — это все долги бизнеса, которые он использует в качестве источника финансирования для бесперебойной работы, развития и расширения. Например, долгосрочные и краткосрочные кредиты, займы, кредиторская задолженность перед поставщиками, авансы клиентов, долги по заработной плате и перед бюджетом.

Собственный капитал — это деньги, вложенные в бизнес собственником, и накопленная чистая прибыль, которая остаётся в обороте.

Анализ результатов:

меньше 0,5 — организация может привлекать заёмные средства;

0,5–0,7 — доля заёмных средств в норме, привлекать новые можно, но важно просчитать все возможные риски;

более 0,7 — привлекать дополнительные средства рискованно.

Это средние значения: на практике для каждого бизнеса норма может быть своей. Например, для одной компании показатель 0,7 будет критической величиной, а для другой — допустимой. У лизинговых компаний расчётное значение может быть даже больше 2, что связано со спецификой деятельности и не является сигналом банкротства организации.

«К этим нормативам стоит подходить критично, так как КФР во многом зависит от стадии развития компании, отрасли, бизнес-модели, темпов роста выручки и активов. Также имеет значение отношение собственника к риску: кто-то готов рисковать ради получения большей доходности, а кого-то слово „кредит“ вводит в сильное эмоциональное напряжение.

В целом для любой компании, если показатель КФР превышает единицу, это является тревожным знаком. Однако среди публичных компаний есть те, у которых этот коэффициент составляет 2 и больше, и при этом они благополучно работают, так как покрывают риски высокой доходностью, в том числе благодаря хорошей оборачиваемости на миллиардных оборотах».

Наталья Починковафинансовый директор

Данные для расчёта КФР можно взять из управленческого Баланса. Он содержит полную информацию о финансовом положении компании в текущей ситуации, отражает размер как собственного, так и заёмного капиталов.

За соотношением заёмного и собственного капитала удобно следить по наглядным графикам. Такой, например, есть в сервисе автоматизации управленческого учёта Финтабло.

Соотношение собственного и заёмного капитала на графике в Финтабло

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

Эффект финансового рычага

Эффект финансового рычага (ЭФР) показывает, как привлечение заёмных средств сказывается на рентабельности собственного капитала. Значение ЭФР может быть отрицательным, если текущая рентабельность по чистой прибыли ниже процентной ставки по кредиту. В этом случае желательно воздержаться от нового кредита, а иногда также рекомендуют погасить старые.

«Компании, которые постоянно привлекают кредитные средства, должны регулярно отслеживать финансовые показатели рентабельности собственного капитала и рентабельности активов. Цифры покажут, эффективно ли бизнес задействует кредитное плечо.

Рост показателей рентабельности будет свидетельствовать об эффективном управлении. Если же они, наоборот, снижаются, значит, что-то пошло не так — эффективность бизнеса падает».

Наталья Починковафинансовый директор

Расчёт ЭФР помогает ответить на вопросы:

как работают кредитные деньги: помогают бизнесу или тянут его на дно;

какой эффект получит бизнес от решения использовать заёмные средства;

нужно ли привлекать кредиты, или на данном этапе лучше обойтись без них.

«Эффект финансового рычага обычно рассчитывается, когда компания планирует наращивать мощности и обороты, но для этого не хватает собственных средств. Расчёт потребности в кредите и ЭФР поможет точнее спрогнозировать финансовые результаты.

Также ЭФР имеет смысл считать, если бизнесу требуется перекрывать кассовые разрывы из-за специфики расчётов с контрагентами, и при этом сам бизнес прибыльный.

Например, мы с клиентом делали расчёт для сезонного бизнеса: на сколько можно увеличить прибыль, если накопить к сезону не только свои деньги, но и взять кредитные средства. Так как текущая деятельность достаточно рентабельна, кредитное плечо дало хороший эффект. В дальнейшем собственник использовал это на практике и привлекал заёмные средства».

Внутри ключевые отчёты. Подходят для любой отрасли

Налоговый корректор

Налоговый корректор показывает, как меняется финансовый рычаг в зависимости от налоговой ставки. Компания управлять этим показателем не может. Ставка налога на прибыль устанавливается государством и зависит от вида деятельности предприятия.

В России действуют следующие налоговые ставки:

6 % по системе «доходы»;

15 % по системе «доходы минус расходы»;

20 % для компаний на общей системе налогообложения.

Ставка налога отличается в зависимости от системы налогообложения и деятельности компании.

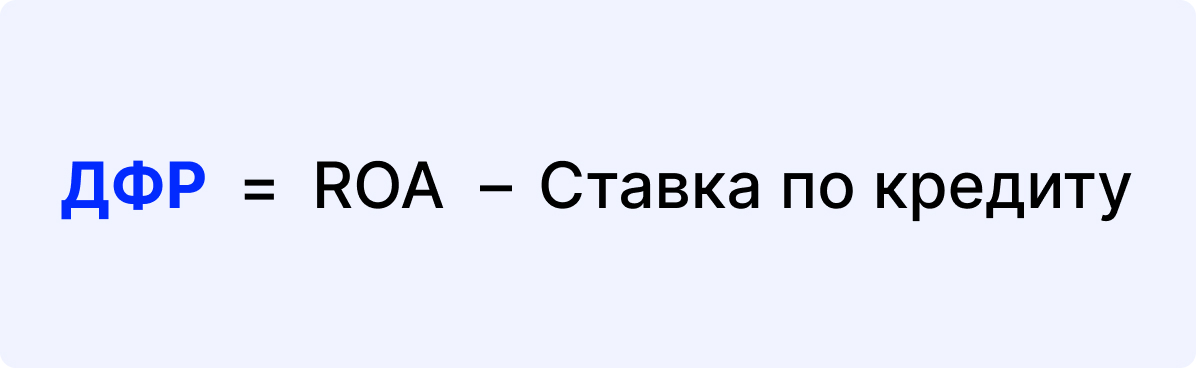

Дифференциал финансового рычага

Дифференциал показывает разницу между рентабельностью активов и платой за пользование кредитом. Это могут быть кредитная ставка, комиссия за ведение и обслуживание займа.

Дифференциал — это основной фактор при расчёте эффекта финансового рычага. Чем больше его значение, тем выше эффект от использования кредитных средств.

ROA — это показатель рентабельности активов бизнеса. Он помогает узнать, насколько эффективно предприятие использует свои активы.

Значения ДФР:

меньше 0 — у компании недостаточно ресурсов, чтобы компенсировать расходы по кредиту;

0 — прибыли хватит только на выплату процентов по кредиту;

больше 0 — компания за счёт кредита может прийти к увеличению прибыли.

Пример расчёта

Рассчитаем эффект финансового рычага для компании Сергея и посмотрим, как меняются цифры в зависимости от суммы кредита.

Показатели для расчёта

1-й вариант

2-й вариант

3-й вариант

Заёмный капитал

0

300 000

500 000

Собственный капитал

500 000

500 000

500 000

Стоимость активов

500 000

800 000

1 000 000

Ставка по кредиту

17 %

17 %

17 %

Ставка налога на прибыль

20 %

20 %

20 %

Прибыль до налогообложения

200 000

320 000

400 000

Чистая прибыль

160 000

215 200

252 000

Коэффициент финансового рычага (КФР)

0

0,6

1

Рентабельность активов (ROA)

40 %

40 %

40 %

Дифференциал финансового рычага (ДФР)

23 %

23 %

23 %

Налоговый корректор (НК)

0,80

0,80

0,80

Эффект финансового рычага (ЭФР)

0,0 %

11,0 %

18,4 %

Рентабельность собственного капитала (ROE)

32 %

43 %

50 %

Дифференциал финансового рычага во всех вариантах нашего примера больше 0. Это означает, что эффект от привлечения кредита будет положительным.

Если Сергей возьмёт кредит на 500 000 руб., то при сохранении темпов оборачиваемости и уровня рентабельности активов он сможет увеличить оборот компании в два раза и получит в два раза больше прибыли до налогообложения, а значит, вырастут чистая прибыль и рентабельность собственного капитала. Именно в этом и состоит мощь финансового рычага — привлечённые деньги усиливают собственные средства.

Коротко

Финансовый рычаг — это отношение заёмных средств к собственному капиталу. С его помощью можно понять, помогут бизнесу кредитные средства или, наоборот, приведут к серьёзным финансовым проблемам.

Показатель финансового рычага тесно связан с коэффициентами рентабельности активов и рентабельности собственного капитала. Они показывают эффективность использования активов предприятия и собственных вложенных денег.

Эффект финансового рычага нужно считать, если компания планирует наращивать обороты или масштабироваться. Для перекрытия кассовых разрывов допускается использовать заëмные средства, только если бизнес прибыльный. В других случаях это приведёт к банкротству.

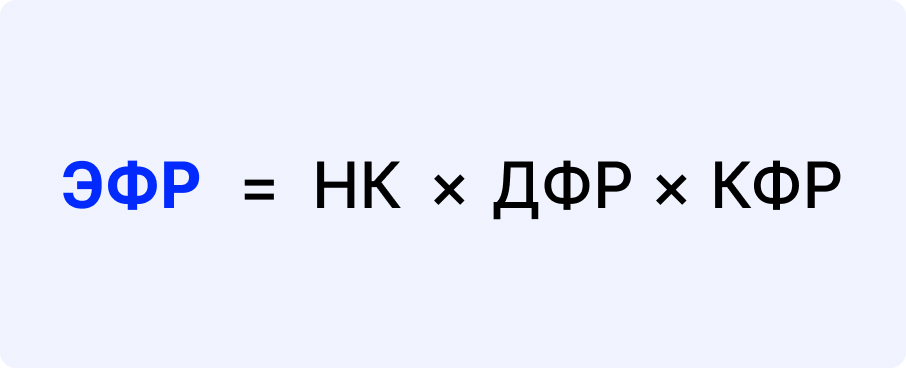

Для расчёта ЭФР понадобится определить три элемента: налоговый корректор, дифференциал и коэффициент финансового рычага. Для каждого показателя есть своя формула расчёта.

Нормативов для ЭФР не существует. Этот показатель зависит от отрасли, бизнес-модели компании, стадии развития компании, темпов роста выручки и активов. Каждое предприятие ищет свою золотую середину.