Блог › Финпросвет › Что такое оборотный капитал, как его рассчитать и использовать

Финпросвет

Что такое оборотный капитал, как его рассчитать и использовать

Количество денег в кассе редко отражает реальное финансовое положение компании. Сырьё на складе, товар на прилавках, долги клиентов — всё это тоже входит в текущие активы. Чтобы понять, сколько у компании средств на самом деле, стоит взглянуть на оборотный капитал. Как его рассчитать и чем это полезно владельцу бизнеса — в статье.

Оборотный капитал — это средства, которые компания использует, чтобы получить прибыль в течение одного операционного цикла.

Назван он так, потому что постоянно обращается. Деньги превращаются в закупленное сырьё, сырьё — в товар, товар — снова в деньги. А операционный цикл — это как раз период времени от покупки сырья до поступления денег от клиентов.

В теории оборотный капитал компании можно быстро превратить в денежные средства и на что-нибудь их потратить. Быстро — значит, в течение операционного цикла.

Например, коробки, которые пылятся на складе, входят в оборотный капитал. А вот пылесос, которым этот товар регулярно чистят, уже не входит, хотя это тоже имущество компании.

Коробки — это товар. Пылесос — это оборудование. Продать его, конечно, тоже можно, но тогда работа бизнеса нарушится и все коробки запылятся.

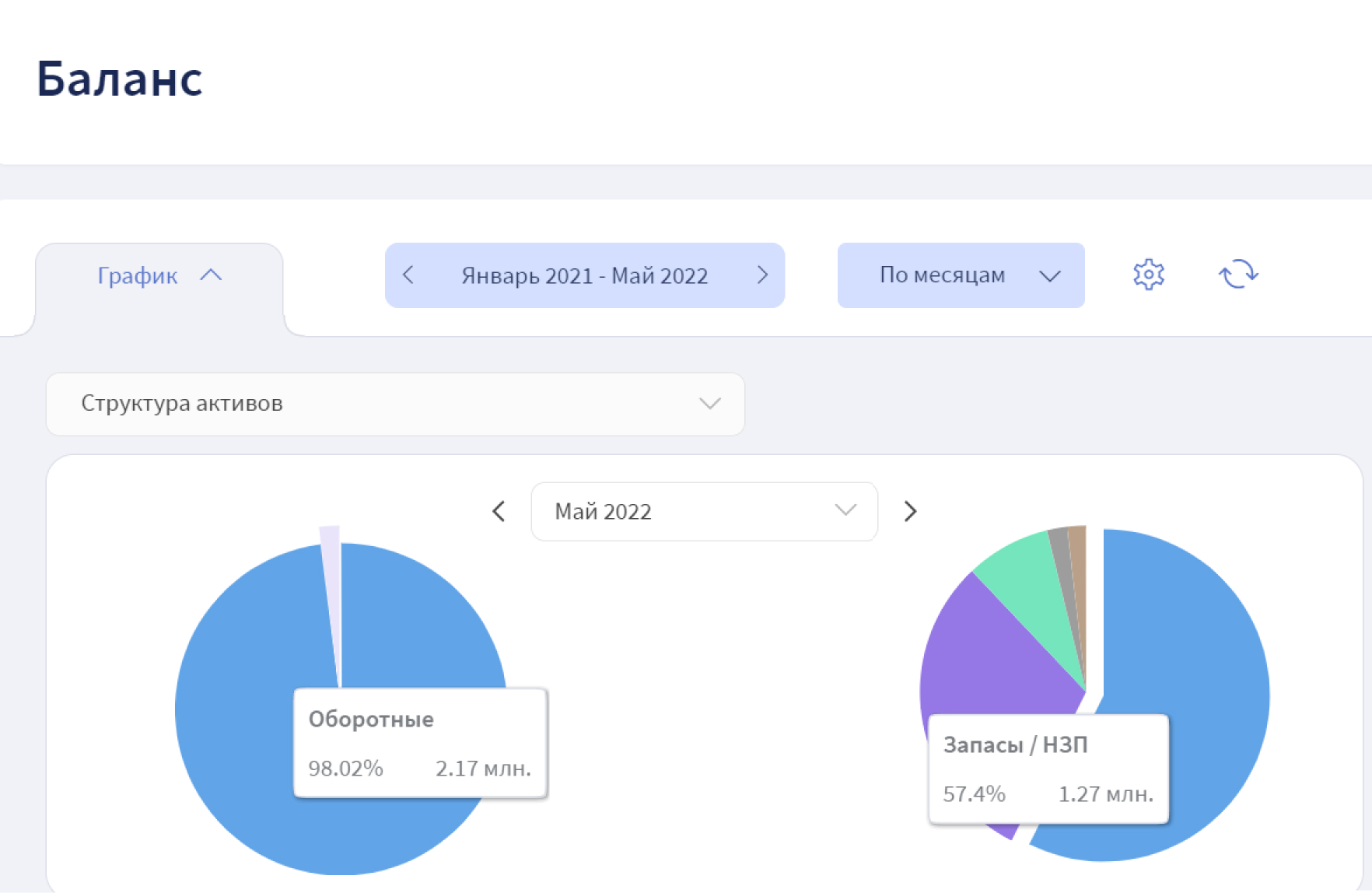

Финтабло покажет, сколько ваших денег находится в оборотном капитале

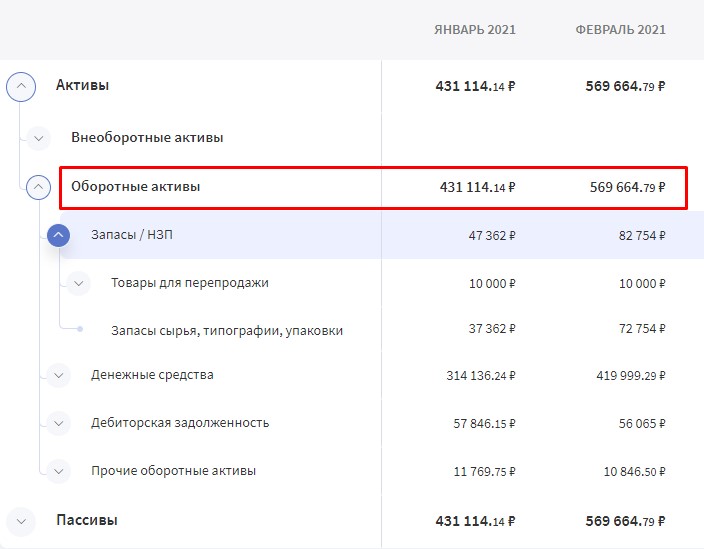

Из чего складывается оборотный капитал

Оборотный капитал — это сумма всех оборотных активов компании. Это не только что-то материальное, вроде денег в кассе или продукции на прилавках. Оборотные активы — это ещё и задолженности поставщиков и клиентов. Рассмотрим подробнее.

Баланс в Финтабло покажет, из чего состоит оборотный капитал и как он меняется со временем

Чтобы узнать, как построить Баланс для вашего бизнеса, записывайтесь на встречу с нашим специалистом.

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

Запасы

Материалы для производства товара

Сам товар на разных стадиях готовности

Денежные средства

Деньги, которые компания может использовать в любой момент. Денежные средства — самый ликвидный актив бизнеса. Это значит, что их можно быстро обменять на другой актив — например, докупить материала. Пример актива с низкой ликвидностью — ящик пейджеров. Найти покупателя на такой товар сейчас будет очень сложно.

Дебиторская задолженность, она же дебиторка

Те деньги, которые вам должны. Это обязательства ваших клиентов и поставщиков перед вами. Сам долг притом может быть выражен не только денежными средствами.

Пример. У Игоря компания по производству электроплит.

Его дебиторка складывается из двух частей:

Деньги, которые должны ему клиенты. Это местные рестораны, с которыми он имеет дело уже несколько лет. Игорь знает, что они всегда выполняют свои обязательства, поэтому предоставляет им отсрочки по оплате.

Суммарная стоимость деталей для плит, которые подрядчики обязаны отгрузить ему. Игорь уже внёс аванс, поэтому он уверен, что получит эти запчасти в будущем. Или же возврат своих денег, если что-то пойдёт не так и подрядчики не смогут выполнить свои обязательства.

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

Как рассчитать оборотный капитал

Оборотный капитал — величина не постоянная. В начале производственного периода он может быть большой. Допустим, вы закупили большую партию материалов и они пока лежат у вас на складе.

Обычно оборотный капитал рассчитывают на начало и конец отчётного периода.

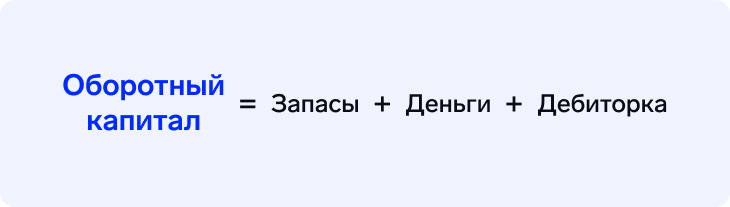

Итак, оборотный капитал складывается из запасов, денег и дебиторки.

Но у любого предприятия есть не только активы, но и обязательства. Например, задолженность перед клиентами и поставщиками, а также выплаты по займам.

Чтобы понять, сколько денег есть у компании на самом деле, нужно учесть и краткосрочные задолженности. То есть те, по которым точно придётся платить в течение текущего операционного периода: зарплата сотрудникам, платежи по кредитам и другим долгам. Поэтому для лучшей оценки ситуации высчитывают собственный оборотный капитал (СОК). Иногда его ещё называют чистым. Это объём активов компании за вычетом её кредиторской задолженности (кредиторки).

Пример расчёта

У Марины кондитерская. На складе есть немного дрожжей, муки, сахара и прочих ингредиентов. Общая стоимость запасов — 30 000 руб. На расчётном счёте у компании 100 000 руб. Она не может распорядиться ими как ей вздумается — они пойдут на закупку новых ингредиентов.

Выпечку она поставляет в разные кафе города, а деньги получает с недельной отсрочкой. Сейчас кафе суммарно должны Марине 15 000 руб. А ещё она внесла аванс в 20 000 руб. за поставку дроблёного ореха, его должны поставить со дня на день. Суммарная дебиторская задолженность — 35 000 руб.

Недавно Марина заключила договор с магазином «Лакомка» на большую партию печенья. «Лакомка» заплатила вперёд 10 000 руб., но пока у Марины нет орехов, она не может выполнить заказ. Из краткосрочных задолженностей у Марины кредит: 40 000 руб. в месяц. И зарплаты сотрудникам: 100 000 руб. Суммарная кредиторская задолженность — 150 000 руб.

Рассчитаем собственный оборотный капитал кондитерской на начало операционного периода:

Прошёл месяц. Теперь склад полностью забит ингредиентами — суммарно на 50 000 руб. А счёт опустел — теперь там всего 60 000 руб. Кончился туристический сезон, и кафе теперь должны кондитерской больше: 30 000 руб.

Печенье понравилось покупателям «Лакомки», и магазин заплатил вперёд целых 40 000 руб. Расходы по обязательствам остались те же.

Рассчитаем собственный оборотный капитал на конец операционного периода:

В результате СОК получился отрицательный. Если это произошло один раз, в этом нет ничего страшного. Если же оборотный капитал уходит в минус регулярно — необходимо что-то менять. Что именно, расскажем дальше.

Как анализировать оборотный капитал

Как мы поняли из примера выше, СОК — это достаточно подвижный показатель. Он может быть и положительным, и отрицательным, и даже равным нулю. Главное во всех случаях — сравнивать его с предыдущими показателями. Так можно быстро понять, какие у бизнеса есть проблемы.

Положительный собственный оборотный капитал — это хорошо?

В целом да. Это значит, что сумма ваших активов превышает сумму текущих задолженностей. Следовательно, в краткосрочном периоде компания финансово устойчива. А что может случиться в долгосрочном периоде, с помощью оборотного капитала узнать нельзя.

Правда, иногда собственный оборотный капитал бывает слишком большой. Такое значение может быть симптомом того, что бизнес не развивается — денежные средства, застрявшие в оборотных активах, не превратить в инвестиции. Могут быть и другие проблемы.

Пример

Ателье «Ариадна» — прибыльное предприятие. Но о развитии речи не идёт. Денег почему-то всё время не хватает: приходится то задерживать зарплату, то выпрашивать отсрочку у кредиторов.

Если владелец откроет Баланс и оценит структуру активов, то поймёт, где спрятались деньги: на складе есть запас ткани на три квартала вперёд, а один клиент не платит уже третий месяц.

Как «Ариадне» избежать кассовых разрывов? Проведём подробный анализ в конце статьи.

А отрицательный собственный оборотный капитал — это всегда плохо?

Если он отрицательный из периода в период, то да. Это означает, что бизнес существует на заёмные средства.

Впрочем, есть и исключения. У большинства продуктовых магазинов оборотный капитал никогда не поднимается выше нуля: продукты закупаются в долг с расчётом на то, что завтра их раскупят и долг можно будет вернуть (и тут же взять новые продукты в долг).

Но это продукты! Риск, что на следующий день никто не придёт в магазин за хлебом, минимален. В других отраслях уровень продаж не настолько стабилен.

Поэтому повторимся: отрицательный собственный оборотный капитал — это скорее плохо.

А может собственного оборотного капитала вообще не быть?

Только на бумаге. Едва ли реальный бизнес может существовать без запасов сырья и готовой продукции, задолженностей и денег на счетах.

Но оборотный капитал может быть равен нулю, если сумма ваших оборотных активов полностью равна сумме задолженностей.

Как использовать оборотный капитал

Сам по себе оборотный капитал даст не так много информации. Но в сочетании с некоторыми другими показателями он поможет узнать многое.

Рассмотрим основные.

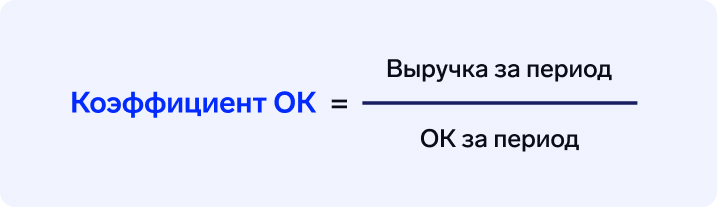

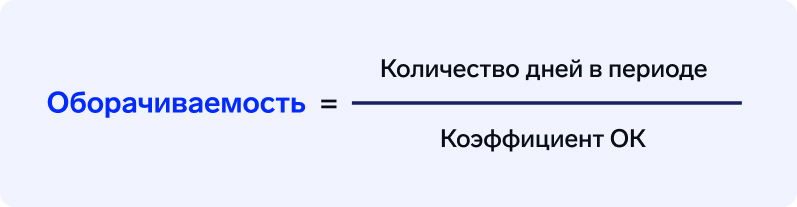

Коэффициент оборачиваемости оборотного капитала

Этот коэффициент показывает, насколько быстро ваши ресурсы оборачиваются — проходят цикл «деньги — сырьё — товар — деньги». Иначе говоря, он позволяет измерить эффективность управления оборотным капиталом.

Рассчитывается он так:

Чтобы узнать саму оборачиваемость, разделим количество дней в периоде на коэффициент.

Измеряется в днях.

Чем меньше срок оборачиваемости, тем лучше. Нет идеального значения: всё зависит от деятельности компании. У пекарни она может быть в сотни раз меньше, чем у элитного автосалона. Важно отслеживать, как оборачиваемость изменяется. Её рост — это плохой признак. Значит, реализовывать продукцию становится всё сложнее.

Чаще в управленческом учёте используется оборачиваемость не всего капитала, а его отдельных элементов. Ниже объясняем, как это высчитать.

Период оборачиваемости запасов

Показывает, на какой срок хватит запасов, если перестать их пополнять.

Рассчитывается по формуле:

Суммы запасов берутся в рублях по себестоимости.

Реализованные запасы — это и те материалы, которые вы пустили на производство товара, и те товары, которые вы продали.

Период оборачиваемости дебиторской задолженности

Показывает эффективность вашей работы с дебиторкой, насколько быстро вы получаете деньги за выполненные обязательства.

Чем он меньше, тем лучше для бизнеса

Период оборачиваемости кредиторской задолженности

Показывает среднюю длительность отсрочек, которые дают вам.

Стоимость полученного товара и денег — сумма денег, которую вы были должны за этот период.

Как управлять своим оборотным капиталом грамотно

Рассмотрим, как владелец малого бизнеса может самостоятельно управлять своим оборотным капиталом. Сделаем это на примере собственника ателье «Ариадна». Времени у него в обрез, поэтому он не заполняет таблицы вручную, а ведёт финансовый учёт в сервисе Финтабло.

После настройки сервис автоматически формирует отчёты, а владельцу остаётся лишь периодически сверяться с ними. Так остаётся время на управление процессами, а не рутинную работу с отчётностью, данными и таблицами.

Автоматизация рутины бизнеса с Финтабло

Попробовать бесплатно

Финансовый и управленческий учёт для вашего бизнеса

Итак, ателье «Ариадна» постоянно попадает в кассовые разрывы. В поиске причин владелец открывает Финтабло, чтобы проверить финансовые показатели. Сначала заходит в Отчёт о движении денежных средств: поступлений больше, чем списаний, всё как и должно быть. Далее переходит в Отчёт о прибылях и убытках. Средняя выручка — 9 млн руб., прибыль — 3 млн руб. в месяц.

Затем открывает Баланс и видит, что сумма оборотных активов за месяц — 13 млн руб. С учётом других финансовых показателей это слишком много. Что делать в таком случае?

Сначала разберёмся с оборачиваемостью запасов.

Средний размер запасов — 6 млн руб. Себестоимость реализованных запасов — 4 млн руб.

Считаем оборачиваемость за месяц: 6 000 000 / 4 000 000 x 30 = 45 дней.

Получается, что реализация стопорится: использовать запасы, рассчитанные на месяц, получается только за полтора месяца. Это сильно мешает операционной деятельности.

Что делать: стараться заключать больше сделок либо распродать часть запасов.

Посмотрим на дебиторскую задолженность.

Средняя дебиторка — 6 млн руб. Выручка — 9 млн руб.

6 000 000 / 9 000 000 x 30 = 20 дней.

А вот тут хорошо: если потребуется удержать клиента, можно будет дать и дополнительную отсрочку.

Наконец, обратимся к кредиторке.

Средняя сумма долгов — 5 млн руб. Стоимость полученного товара и денег — 4 млн руб.

5 000 000 / 4 000 000 x 30 = 37,5 дня.

Было бы неплохо добиться от клиентов и поставщиков большей отсрочки. Или же оптимизировать производство, чтобы брать меньше обязательств.

Три формулы — и слабые места компании как на ладони. Если высчитывать оборачиваемость пару раз в месяц, управлять бизнесом становится значительно легче.