Блог › Финпросвет › План-фактный анализ: как его провести и зачем он нужен

Финпросвет

План-фактный анализ: как его провести и зачем он нужен

План-фактный анализ поможет выявить слабые направления бизнеса и устранить их, если правильно выдвинуть гипотезы. Разобрались, что такое план-фактный анализ, как его провести и какие документы для этого нужны.

План-фактный анализ — это метод, который помогает предпринимателям понимать, насколько хорошо работает бизнес по сравнению с тем, что изначально планировали. Он показывает срез плановых и фактических показателей. Помогает улучшить контроль над финансовым положением компании и наладить поиск выгодных решений. Также позволяет в будущем выстроить систему, по которой вы сможете прогнозировать ваши текущие выручку и прибыль.

План-факт анализ показывает разницу между результатами и ожиданиями. Расчёт такой: вы запланировали показатель по чистой прибыли в 1млнрублей. Чтобы понимать, всё ли вы правильно делаете, нужно сравнить эти показатели с фактическими и выяснить, из-за какой статьи прибыль проседает и почему. Либо наоборот, понять, что приносит прибыль и можно ли ставить планку по планируемой прибыли выше.

План-факт анализ нужен, чтобы предприятие могло расти. Он помогает собственнику управлять деятельностью предприятия и видеть взаимосвязь: за счёт чего бизнес быстро вырос, и наоборот, что мешает ему развиваться. Благодаря анализу плана и факта собственник может своевременно выявлять отклонения и влиять на свой бизнес.

Собственник планирует результаты работы за 30 дней, потом рассчитывает выручку, которую хочет получить. И пишет, какие расходы должны быть, чтобы достигнуть желаемого значения показателя.

Пример. Чтобы построить и продать дом за 4млн, владельцу компании нужно потратить на него 2,5млн — это его себестоимость. Владелец сравнивает значения, которые изначально считал, с теми, что получил. Если есть отклонения, то при постройке следующего дома он сделает корректировки. То есть владелец видит, в чём была ошибка в постройке предыдущего дома, и такую ошибку не допустит. Либо понимает, что ошибок не было и просто цены поднялись, он уже через ценообразование корректирует план.

Кому полезен

Как правило, анализ плана и факта проводят и собственники, и руководители подразделений аналитики — все, кто отвечает за управление бизнесом. От того, какие показатели они контролируют, зависит и форма планирования.

Например, у собственника это свои показатели: он запланировал продать печи для бани на 4 млн. Для него это главная задача. У руководителя магазина другая цель. Ему важно, чтобы один чек стоил 400 тысяч. То есть нужно сделать 10 чеков по 400 тысяч. Те же 400 тысяч в каждом чеке можно разложить на то, из чего они состоят. К каждой печке должно продаваться по 2 коробки камней для клиентов. То есть продать печку и две коробки камней — это цель для отдельных сотрудников.

Такой план-факт анализ пригодится индивидуальным предпринимателям, чтобы понимать картину развития предприятия. Финансистам и финансовым директорам, руководителям, топ-менеджерам крупных и средних компаний, чтобы формировать бюджеты и объяснить владельцам причины убытков или, наоборот, прибыли. В общем, этот инструмент нужен всем людям, которые принимают решения.

С чего начать изучение

Выбираем показатели

Сначала стоит понять, по каким показателям вы будете считать отклонение факта от плана:

финансовым — деньги,

натуральным — продукция,

относительным — проценты.

Затем поймите, на что вы будете смотреть. Это могут быть разные показатели за конкретный период. Чаще всего оценивают эти:

прибыль и выручку;

статьи бюджета: доходы и расходы, движение денег;

активы и пассивы;

продукты или товары предприятия;

проекты;

данные о финансовой отчётности;

договоры;

заказы по товарам и услугам.

Собираем факт

Чтобы что-то планировать, нужно узнать, где вы сейчас находитесь. Сначала определите, на чём вы зарабатываете и на что тратите. Затем соберите все показатели по факту. Оцените два-три месяца факта и поймёте, как построен бизнес. Сколько вы тратите на транспорт, на зарплаты, на сырьё и т. д.

Собираем факт в компании по продаже печей для бани за январь:

Доходы

Расходы

1100000₽

600000₽

Ставим цель на февраль, опираясь на факт за январь. И потом сравниваем факт на февраль с планом на февраль:

План

Факт

Доходы

1200000₽

1100000₽

Расходы

500000₽

600000₽

Определяем отклонения

Дальше думаем, какое отрицательное отклонение от плана будет существенным, а какое — допустимым. Например, если отклонение составит всего 1−2%, то для предприятия это будет приемлемым. А вот если 20% — это уже существенное отклонение от первоначального бюджета. Нужно бить тревогу, чтобы как можно быстрее принять решение и устранить эту проблему. Можно руководствоваться правилом: нашли отклонение — выявили его причину.

Анализируем показатели

И последнее — углубляемся в статьи и анализируем. Например, предприниматель потратил на транспорт необоснованно много. Ему нужно уменьшить этот расход. В план он заносит уменьшенную цифру и думает, как перестроить бизнес-процесс. Он решает сократить поездки с трёх до двух раз в неделю, а для этого компактнее загружать машины. Чтобы это увидеть, нужно сначала собрать факты, где он тратит больше всего.

Статьи расхода

План

Факт

Транспорт

100000₽

200000₽

Материалы

250000₽

250000₽

Зарплаты

150000₽

150000₽

Также хорошо, если перед глазами у вас будет представление о бизнесе в цифрах. Для этого вам понадобятся два отчёта из системы бюджетирования.

7 дней доступа к сервису

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.

Что нужно для анализа: отчёты БДР и БДДС

Можно разработать свои документы для сравнения плановых и фактических показателей, например, сделать таблицу в Excel и рассчитать всё в ней, смотреть отчёты в программе 1С. Но есть готовые инструменты план-факт анализа, которые принесут пользу большинству предприятий и помогут вести бухгалтерский и управленческий учет. Это БДДС и БДР.

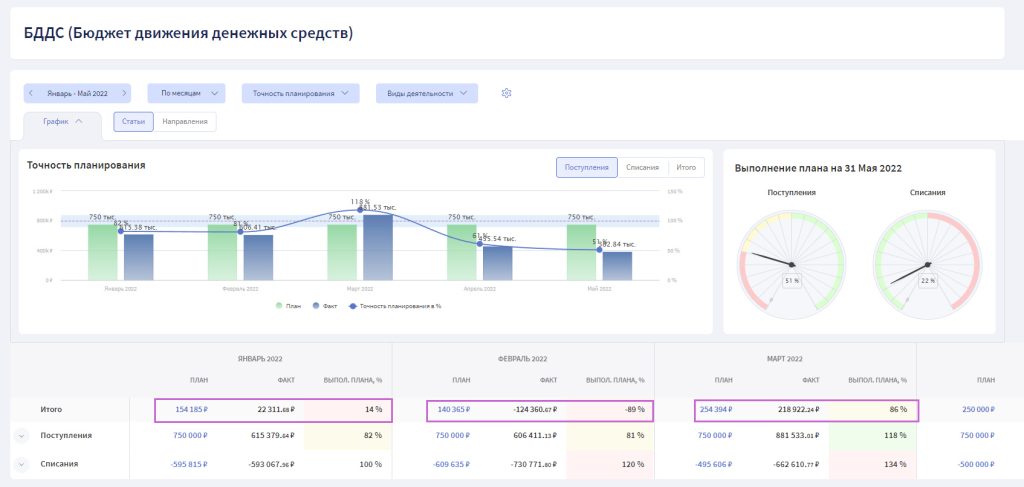

Бюджет движения денежных средств (БДДС) — отчёт, который помогает спрогнозировать будущие денежные потоки и показывает все поступления и списания.

БДДС помогает в моменте не тратить больше денег. Например, вы планируете потратить на рекламу 400 тысяч. Вы можете каждый день заходить и смотреть, сколько уже потратили. Если 20 числа уже используются 400тысяч, в таком случае лучше затянуть пояс и стараться не расходовать эту статью. Если и брать из резервного фонда деньги, то в крайнем случае и обоснованно.

В январе предприятие смогло выполнить план только на 14%. А в феврале вообще ушло в убыток и выполнило план на -89%. Зато в марте предприятие вышло в плюс и почти выполнило план — 86%.

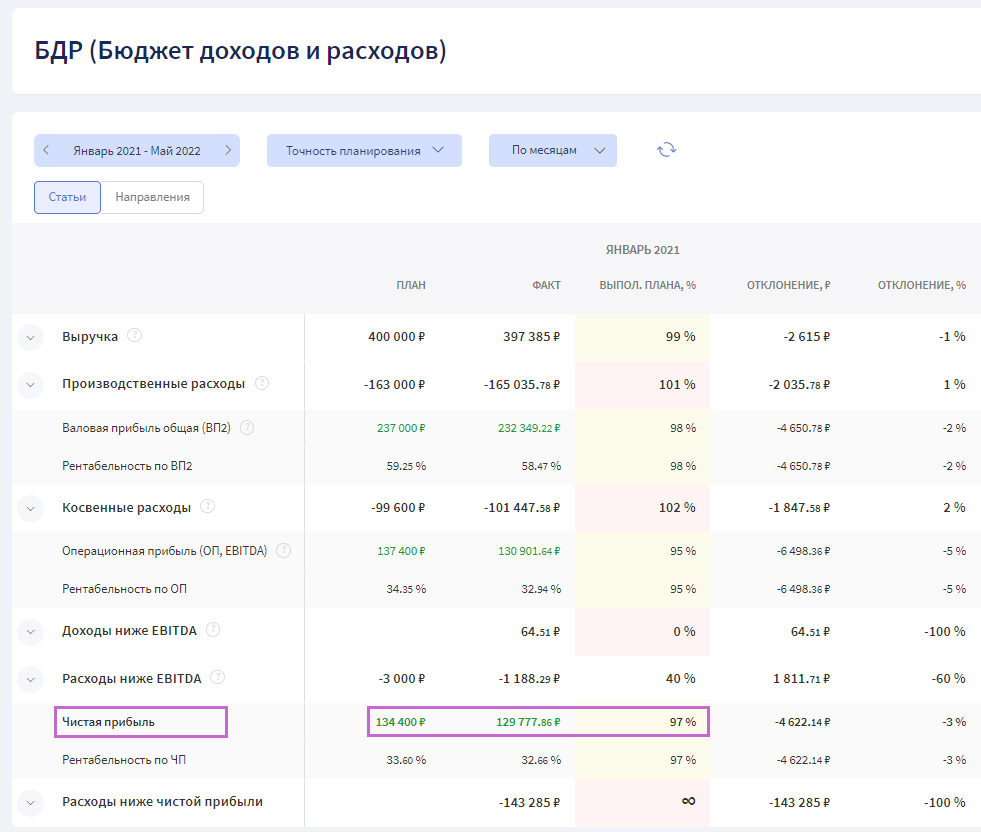

Бюджет доходов и расходов (БДР) — отчёт, в котором планируется прибыль, которую компания должна получить. То есть сколько вы начислите зарплат, сколько выручки признаете, сколько налогов будет начислено и сколько вам после этого всего останется. Этот отчёт имеет смысл смотреть раз в месяц, потому что прибыль собирается в Отчёте о прибылях и убытках раз в месяц.

Отчёт помогает запланировать прибыль за 30 дней. Собственнику удалось запланировать прибыль на 97%, это высокая точность планирования и положительный результат.

Оба эти отчёта нужны для определения плановой чистой прибыли в компании, прогнозирования будущих денежных потоков и выявления отклонений.

В программе Финтабло оба эти отчёта основаны на полной автоматизации. Структура БДР автоматически синхронизируется со структурой отчёта о Прибылях и убытках (ОПиУ). Это удобнее, чем в таблицах, где нужно постоянно перепроверять изменение факта. Отчёт БДДС автоматически загружает факт по учётным статьям для сравнения с планом, а значит вы сможете актуализировать цифры для корректировки прогнозов.

С этими отчётами анализ проводится быстро и подробно. Как его сделать, рассказываем дальше.

Не тратьте время на сбор отчётов

Подключите автоматическую загрузку данных из банков и других сервисов для быстрой сборки отчётов. 7 дней бесплатного доступа после регистрации.

Как провести план-фактный анализ

План факт проводят на основе бюджетных отчётов, цифр, и подключают аналитические размышления. Поэтому вам придётся выдвигать гипотезы, какие показатели в минусе или, наоборот, какие выстрелили.

Как часто проводить

Для удобства собрали таблицу, где показали, что и как часто нужно анализировать.

Ежедневно

Раз в неделю

Раз в месяц

Выручка

✅

Чистая прибыль

✅

Заключенные договоры

✅

Доходы и расходы

✅

Частота зависит от того, на каком уровне и как часто происходит принятие решений. То есть собственнику нет смысла каждый день заходить и проводить сверку с финансовым планом. Это уже зона ответственности руководителя отдела. Он должен вести учёт и регулярно держать руку на пульсе: идёт предприятие к плану или нет. Вести статистику ключевых показателей с использованием отчётов, актуализировать бюджетирование.

В целом, план по чистой прибыли можно смотреть только раз в месяц. Потому что предприниматель в этот промежуток начисляет зарплаты, подбивает итоги по налогам. То есть он не может в моменте определить, например, что сегодня оплата получилась на 2млн и из этого останется чистыми 1млн. Потому что есть зарплата бухгалтера, которая начисляется раз в месяц, и прямо не привязана к количеству сделок. Есть расходы на рекламу, банковское обслуживание и т. д.

С выручкой важна регулярность действий. Ее лучше контролировать руководителю отдела ежедневно. Таким образом он сможет вовремя пересмотреть стратегию. А, например, план по заключенным договорам можно мониторить раз в неделю.

В среднем проверку проводят раз в месяц. Так у вас будет возможность отследить, какие направления отстают от плана, какие перевыполняются. Всем компаниям полезно сверяться с планом внутри месяца, чтобы заметить абсолютные и относительные отклонения и успеть отреагировать. Особенно это важно для стартапов во время кризисов и перемен в экономике.

Также нужно проводить анализ за год и за квартал. Так вы увидите полную раскладку по прибыли, выручке и рентабельности по каждому месяцу, и поймёте, когда вы заработали больше или меньше всего и почему.

На какой процент расхождения плана и фактических показателей нужно обращать внимание

У каждой организации это могут быть свои показатели за отчетный период. Мы приведём в пример, какие это могут быть расхождения по плану:

Поступлениям и списаниям (БДДС);

Доходам и расходам (БДР);

Прибыли (ОПиУ).

Они могут быть допустимые и существенные. Все зависит от того, что вы сравниваете. Но условно можно выставить такие показатели:

меньше 5% — можно не учитывать, либо учесть в последнюю очередь;

до 20% обязательно обратить внимание и выяснить, что не так;

более 20% обязательно исследовать и срочно устранить разрыв.

Как анализировать

Лучше использовать вертикальный и горизонтальный анализ.

Горизонтальный — нужно смотреть и сравнивать месяц к месяцу. То есть проанализировать по всему году, как у вас меняется конкретная статья. Смотреть не только на отрицательные отклонения, но и на положительные.

Вертикальный — необходимо смотреть долю конкретной статьи в общих расходах. Допустим, у вас есть выручка миллион, и вы потратили на зарплату 200тысяч. Это доля 20%. Рядом есть расходы на материалы — 10%, а на логистику — 5%. Вы сравниваете, нормально или нет, что на материалы тратите больше, чем на логистику. Нужно смотреть в течение года, растёт или не растёт процентовка. И сравнить долю расхода, как она распределяется.

Можно использовать факторный анализ. Но он сложный, там применяются непростые формулы. Такой метод могут применять финансовые директоры и экономисты.

Пример план-фактного анализа

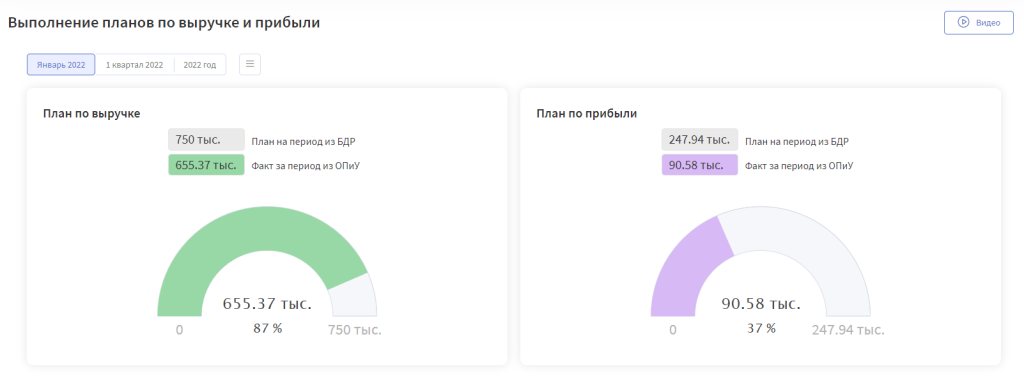

Рассмотрим, как использовать план-фактный анализ на примере компании предпринимателя Олега и отчётом из сервиса Финтабло.

У Олега есть небольшая компания по производству сиропов. Чтобы понять, правильно ли развивается бизнес, он решил посмотреть плановые и фактические показатели.

Факт по выручке составил 655,37 тысяч, что недалеко от плана, который составил 750тысячрублей. Результат хороший, не совпал всего на 13% с планом. А с планом по прибыли всё плохо. Олег планировал заработать 247,94тысячирублей, а по факту чистая прибыль составила всего 90,58тысячрублей. То есть рентабельность производства сиропов оказалась низкой, всего 16%. Эффективность низкая, роста у компании не будет.

Результаты план-фактного анализа. У Олега есть логичные пути, чтобы исправить ситуацию с планом по прибыли. Первый — снизить затраты на производство сиропов с помощью сокращения себестоимости единицы товара. Например, найти более дешевых поставщиков сырья и упаковки, сократить персонал или снизить затраты на маркетинг. Либо пойти вторым, более рискованным путём. Например, поднять цены на сиропы. Но тут нужно анализировать цены конкурентов, есть ли у продукции Олега УТП, чтобы повысить цены. Также Олегу нужно регулярно сверяться с планом по прибыли, делать выводы и предпринимать меры, пока ситуация не наладится. Невыполнение плана лишь ускорит неблагоприятную ситуацию: фирма Олега обанкротится.

Что будет, если не делать план-фактный анализ

Бизнес в таком случае течёт по течению. Он развивается хаотично, и можно рассчитывать только на чутьё или удачу управленца. Но, допустим, он может не увидеть маленькую проблему: расход на сырьё вырос на 10%. И дальше это будет накапливаться, как снежный ком.

Например, компания тратит на транспорт больше, чем на рекламу. И кажется, что сейчас это не так важно. Но в перспективе это может оказаться критично. Особенно на этапе масштабирования. Например на транспорт уходит 5% от выручки. Пока выручка 300000, 5% это 15000, вполне подъёмная сумма. Но если выручка станет 10000000, 5% превратятся в 500000 в месяц или в 6000000 в год.

То есть благодаря бюджетированию и своевременному контролю управленец может видеть узкие горлышки заранее, когда сравнит и увидит, что отклоняется от плана.

Коротко

План-фактный — это сравнение плановых и фактических финансовых показателей. Он нужен, чтобы компания могла расти, а собственник управлял тем, что происходит с бизнесом.

Прежде чем начать анализ, нужно собрать факт. И по нему анализировать, почему статьи отстают от плана, и наоборот, опережают его.

Чтобы качественно планировать прибыль и убытки и спрогнозировать будущие денежные потоки, вам нужно проанализировать два отчёта: БДР и БДДС. Это элементы системы бюджетирования.

Частота проведения план-фактного анализа зависит от того, на каком уровне и как часто принимаются управленческие решения. Собственник бизнеса может проводить его раз в 30 дней, а вот руководители отдела чаще — даже каждый день.

Можно анализировать данные вертикально и горизонтально. Горизонтальный анализ — смотрим и сравниваем месяц к месяцу. А вертикальный — смотрим в разрезе по статьям в общих расходах.

7 дней бесплатно доступно после регистрации

Избавьтесь от рутины финансового учёта и получите отчёты, которым вы доверяете. Более 1800 компаний уже автоматизировали финансовый учёт.