Блог › Финпросвет › Как платежеспособность и ликвидность влияют на получение кредита

Финпросвет

Как платежеспособность и ликвидность влияют на получение кредита

Ликвидность и платежеспособность — одни из основных финансовых показателей, на которые банк обращает внимание при оценке потенциального заемщика. Как бизнесу увеличить свои шансы на получение кредита, рассказали в этой статье.

При руководстве бизнесом важно понимать, насколько он финансово стабилен и способен выполнять свои обязательства перед контрагентами. Оценить это помогают два показателя: ликвидность и платежеспособность.

Платежеспособность показывает, способен ли бизнес вовремя расплатиться по своим долгам и иным обязательствам. К долгам относятся как краткосрочные (которые нужно погасить в течение года), так и долгосрочные обязательства (на погашение которых даётся больше года).

У платежеспособной компании нет проблем с оплатой заказов от поставщиков, выплатой зарплаты сотрудникам, погашением кредитов. То есть нет просрочек по платежам и задолженностей перед контрагентами.

Ликвидность показывает, насколько быстро активы бизнеса можно обратить в деньги, чтобы рассчитаться по обязательствам. Когда у компании хорошая ликвидность, у неё достаточно денег или иных активов, которые можно быстро продать за наличные, чтобы покрыть свои расходы.

К активам бизнеса относятся её имущество, деньги на счетах и в кассе, дебиторская задолженность, складские запасы и пр. Наиболее ликвидными из них являются деньги и краткосрочные финансовые вложения. К неликвидным или труднореализуемым активам можно отнести испорченные запасы и просроченную дебиторскую задолженность. Вложенные в них деньги вряд ли получится вернуть, поэтому они оборачиваются убытком для предприятия.

На что они влияют

Высокие ликвидность и платежеспособность помогают бизнесу:

Справляться с непредвиденными расходами. От внезапных трат никто не застрахован. Хорошая ликвидность позволяет бизнесу быстро реагировать на обстоятельства и решать проблемы, не допуская задержек в платежах.

Завоевать доверие партнёров и инвесторов. Высокий уровень этих показателей указывает на то, что компания умеет управлять своими деньгами и выполнять свои обязательства, что делает её привлекательной в глазах потенциальных партнёров и инвесторов.

Получить кредит на выгодных условиях. Высокая платежеспособность позволяет компании создать хорошую кредитную историю, что делает возможным получение кредитов и займов на более выгодных условиях.

Ликвидность и платежеспособность помогают провести внутренний анализ финансового благополучия бизнеса. Если по расчетам они слишком низкие, не стоит обременять компанию новыми кредитами — велик риск не рассчитаться с обязательствами в полном обеме и оказаться на грани банкротства.

Как их правильно анализировать

Анализ ликвидности и платежеспособности предприятия проводят по Балансу — отчёту, в котором отражены все активы и пассивы бизнеса. Имущество компании относят к активам, а обязательства — к пассивам.

Основное правило, которое необходимо запомнить — активы всегда равны пассивам. Активов не может быть больше, чем источников, за счёт которых они сформированы.

Объясним на примере:

Предприниматель получает в банке кредит в размере 1 млн руб. Активы предприятия пополняются на 1 млн руб., но вместе с ними точно на такую же сумму возрастает и кредиторская задолженность компании, которая относится к пассивам.

Подключите автоматическую загрузку данных из банков и других сервисов для быстрой сборки отчётов. 7 дней бесплатного доступа после регистрации.

Анализ платежеспособности и ликвидности предприятия строится на соотношении активов и пассивов. Для этого их нужно правильно разделить на группы: активы группируют по степени ликвидности, пассивы — по срочности погашения.

Активы

Идеальное соотношение (абсолютная ликвидность)

Пассивы

А1 — высоколиквидные

(денежные средства и краткосрочные финансовые вложения — инвестиции сроком до одного года)

≥

П1 — срочные

(кредиторская задолженность: долг перед поставщиками или персоналом)

А2 — быстрореализуемые активы

(краткосрочная дебиторская задолженность, НДС по приобретённым ценностям)

Если при расчёте соблюдаются соотношения из таблицы, Баланс абсолютно ликвиден. Но если все полученные соотношения оказались прямо противоположными приведённым, это указывает на кризисное состояние бизнеса — он совершенно неплатежеспособен.

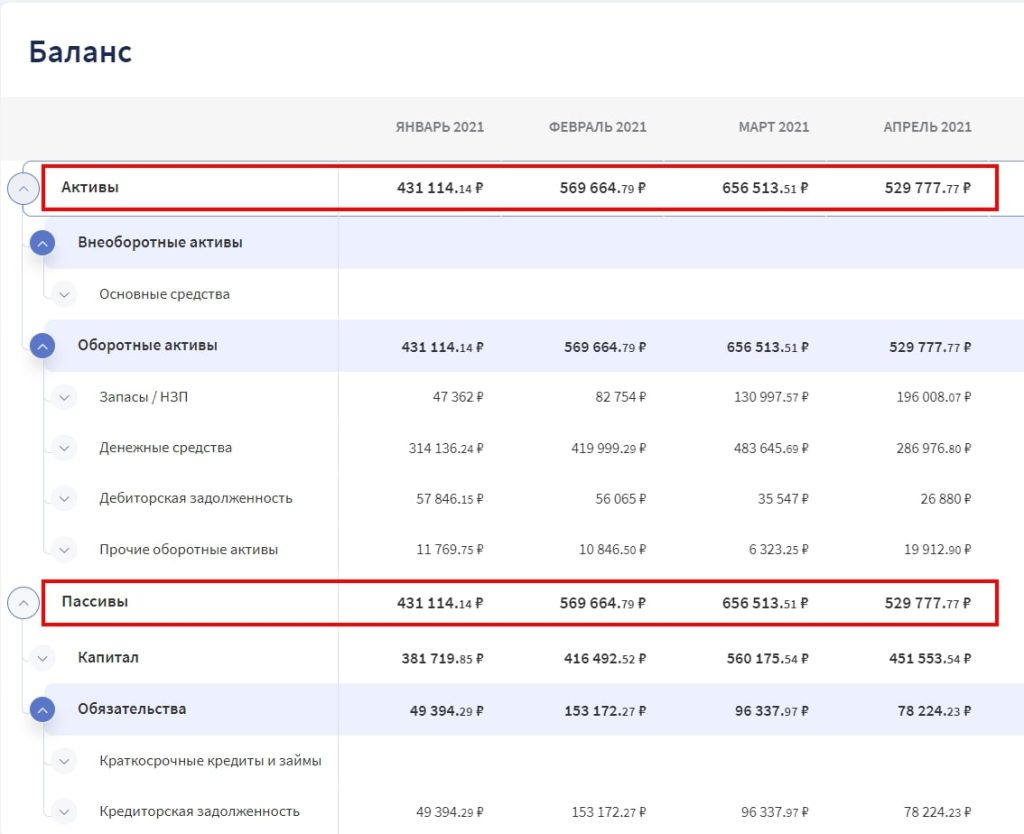

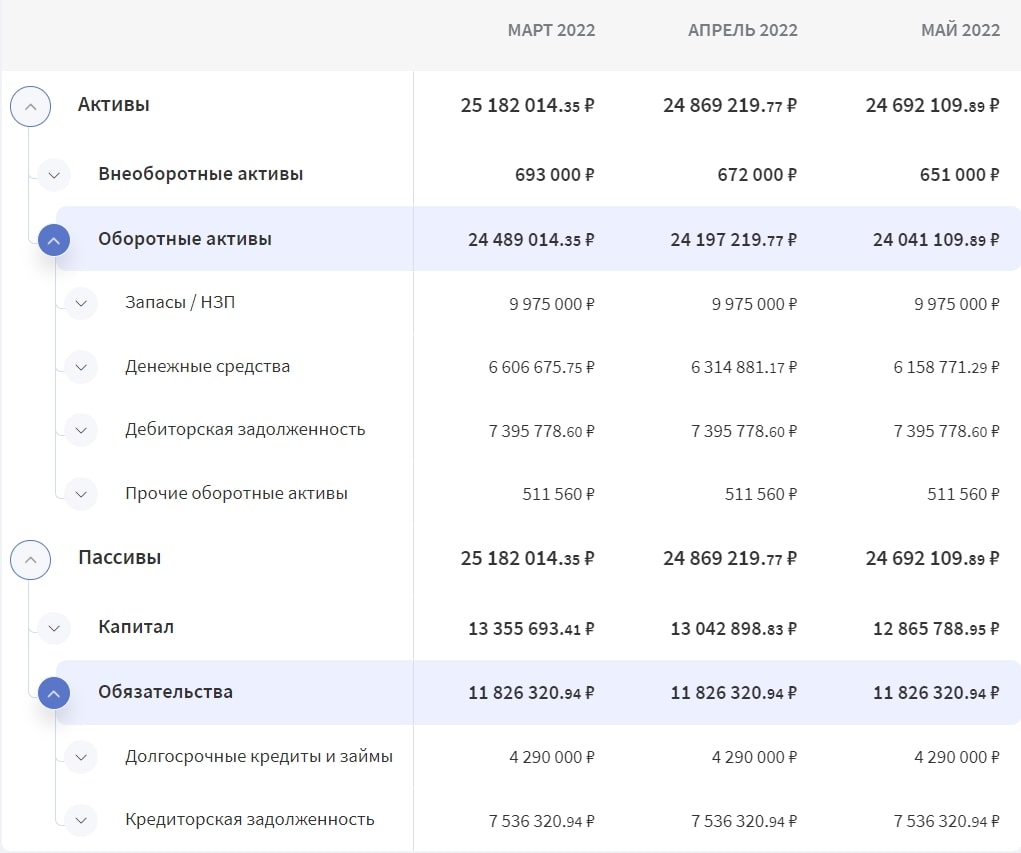

Пример. Проведём анализ ликвидности Баланса выдуманной компании «Фунтик». Компания ведёт финансовый учёт в Финтабло, и её Баланс выглядит следующим образом:

В Финтабло все важные данные находятся на одном экране

Ориентироваться будем на значения марта, сравнение для удобства проведём в таблице:

Активы

Соотношение

Пассивы

А1 — денежные средства

6 606 675 ₽

<

У компании недостаточно денежных ресурсов на погашение кредиторской задолженности

П1 — кредиторская задолженность

7 536 320 ₽

А2 — дебиторская задолженность

7 395 778 ₽

>

У компании достаточно денег на погашение краткосрочных обязательств

П2 — краткосрочные заёмные средства

0 ₽

А3 — запасы

9 975 000 ₽

>

У компании достаточно средств на погашение долгосрочных обязательств

П3 — долгосрочные кредиты

4 290 000 ₽

А4 — внеоборотные активы

693 000 ₽

<

Баланс компании ликвиден, она может погасить свои платежные обязательства

П4 — собственный капитал

13 355 693 ₽

Итог анализа: Баланс компании ликвиден, однако есть проблемы с погашением срочной кредиторской задолженности — текущих активов на это не хватает. Выйти из ситуации можно, распродав часть запасов и тем самым увеличив сумму денежных средств компании. Это хорошая возможность для «Фунтика» улучшить свою платежеспособность и избежать долгов перед поставщиками и сотрудниками.

7 дней доступа к сервису

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.

Расчёт коэффициентов ликвидности

Коэффициенты ликвидности отражают способность бизнеса расплатиться с долгами за счет собственных средств и помогают сотрудникам банка оценить возможные риски выдачи кредита конкретному предприятию. Рассказываем, как их рассчитать.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности показывает, достаточно ли у компании оборотных средств для своевременного покрытия текущих обязательств.

Оборотные активы бизнеса включают в себя не только денежные средства, но и имеющиеся запасы материалов и сырья, незавершенное производство, дебиторскую задолженность и расходы будущих периодов.

Формула расчёта:

Чем выше значение этого показателя, тем лучше. Оптимальным значением считается 2, но для получения кредита достаточно, чтобы оно было больше единицы. Если значение меньше единицы, кредит не выдадут — риски слишком высоки.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности характеризует способность предприятия рассчитаться по обязательствам за счёт продажи своих ликвидных активов.

Его величина рассчитывается по формуле:

Важно: при расчете данного показателя не учитываются складские запасы.

Хорошим считается значение от 0,8 до 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить незамедлительно. Исходя из этого, при расчёте данного показателя не учитывают дебиторскую задолженность, так как неизвестно, когда она будет погашена.

Формула расчёта:

Нормативным является значение больше 0,2.

Высокое значение говорит о том, что у компании достаточно денежных средств и финансовых вложений для быстрого погашения своих краткосрочных обязательств. Это свидетельствует о ее финансовой устойчивости и надежности. Однако слишком высокий показатель может быть признаком того, что компания не использует свои активы эффективно. Такой бизнес может столкнуться с проблемами при привлечении дополнительных заемных средств.

«Расчет коэффициентов ликвидности важен для оценки бизнеса. Например, текущая ликвидность компании составляет 2 — это значит, что у нее достаточно оборотных средств для покрытия текущих обязательств. Быстрая ликвидность составляет 0,9 — это говорит о способности рассчитаться с обязательствами путем продажи ликвидных активов. Абсолютная ликвидность компании равна 0,3, что позволяет ей незамедлительно погасить часть краткосрочных долгов. Такие показатели позволяют сделать вывод о финансовой устойчивости предприятия, что привлекает инвесторов и облегчает получение кредитов на выгодных условиях».

Екатерина Яхонтовафинансовый директор

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

Расчёт без формул

Расчёт финансовых показателей можно автоматизировать с помощью специальных сервисов. Автоматизация экономит время руководителя и финансиста на анализ и исключает риск возникновения ошибок в расчётах.

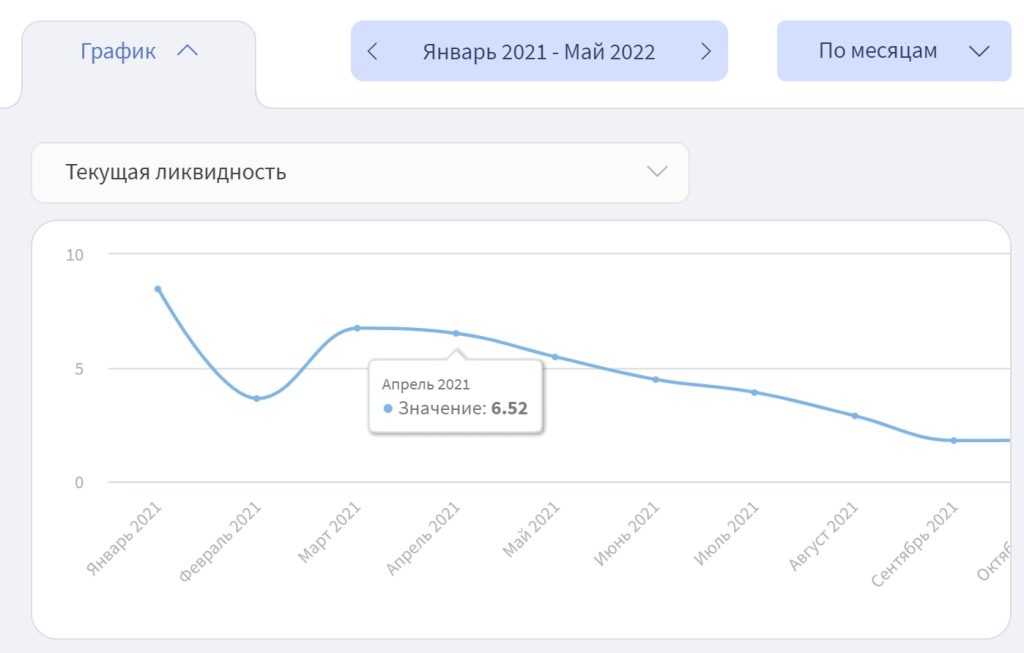

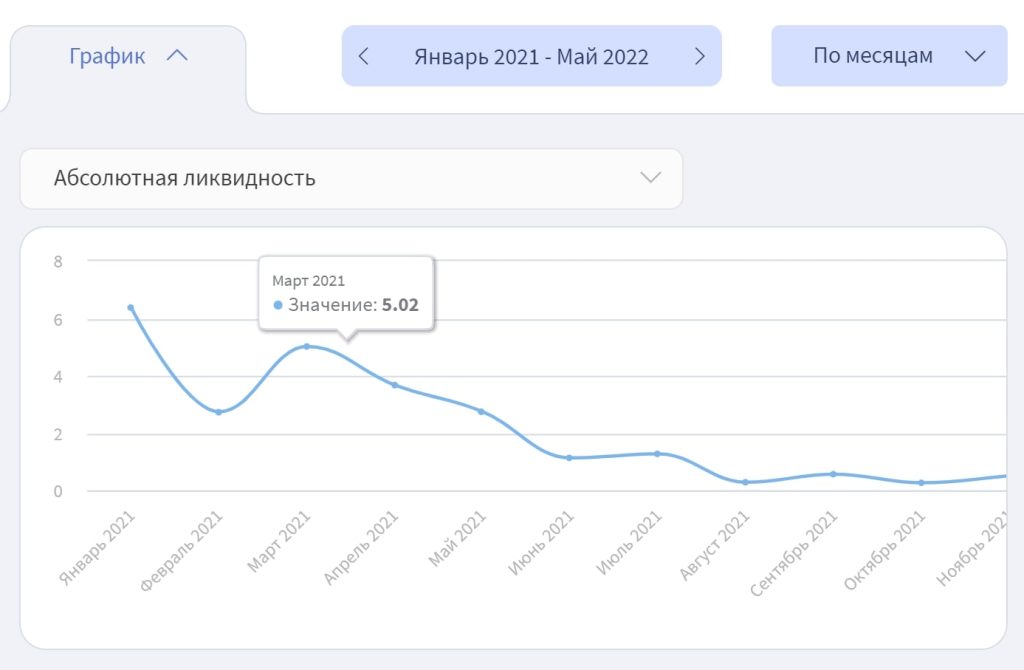

В Финтабло коэффициенты текущей и абсолютной ликвидности представлены в виде динамических графиков в Балансе, по которым легко следить за их изменениями и оценивать, положительная эта динамика или отрицательная.

Динамика текущей ликвидности на графике в Финтабло

Динамика абсолютной ликвидности на графике в Финтабло

А ещё по графикам удобно следить за отношением собственного капитала к заёмному. Это поможет понять, каких средств в бизнесе больше — собственных или кредитных, и принять решение о том, стоит ли брать ещё один кредит.

Соотношение собственного и заёмного капиталов на графике в Финтабло

Все функции и графики Баланса в Финтабло доступны бесплатно первые 7 дней после регистрации. Записывайтесь на встречу, чтобы узнать поддробности.

7 дней бесплатно доступно после регистрации

Избавьтесь от рутины финансового учёта и получите отчёты, которым вы доверяете. Более 1800 компаний уже автоматизировали финансовый учёт.

Как банк проводит оценку

Для проведения анализа платежеспособности предприятия банк запрашивает бухгалтерскую отчетность, как правило, за последние 5 отчётных дат, а также дополнительные расшифровки к отчётности. Кредитору важно понимать, что бизнес будет в состоянии обслуживать кредит и сможет полностью вернуть основной долг согласно графику в кредитном договоре.

Для оценки платежеспособности специалисты банка проводят горизонтальный анализ представленной компанией отчётности, то есть изучают динамику ключевых финансовых показателей её деятельности.

«Например, они могут сравнить уровень складских запасов на разные отчётные даты. Если значение за период выросло, это может говорить как о затоваривании склада, так и о масштабировании бизнеса и о расширении ассортимента продукции. В таком случае банк задаёт уточняющие вопросы, запрашивает оборотно-сальдовую ведомость по соответствующим счетам и оценивает другие показатели, чтобы получить полную и достоверную картину финансового состояния потенциального заёмщика».

Валентина Смирновафинансовый директор

Также кредитор проводит вертикальный анализ отчётности, чтобы определить уровень платежеспособности организации. То есть исследует структуру её активов и обязательств. Как уже отмечалось выше, самыми ликвидными активами являются деньги, самыми низколиквидными — основные средства. В Балансе могут быть и вовсе неликвидные активы: это нематериальные активы в виде, например, сайта компании или ПО, которые невозможно продать.

Чем больше ликвидных активов в структуре Баланса, тем выше платежеспособность компании и вероятность получить кредит. Тем не менее банки положительно относятся и к наличию основных средств, если это качественная недвижимость или дорогостоящее оборудование. Данное имущество банк охотно возьмёт в залог.

Особое внимание банковские специалисты уделяют текущей ликвидности — банк даже может прописать свой норматив в кредитном договоре. Приемлемым считается значение > 1,1, оптимальным — ближе к 2.

Также кредитор может зафиксировать в договоре уровень «неснижаемого» складского запаса заёмщика. Это является некой гарантией возврата кредита, так как в случае форс-мажора компания сможет «обернуть» товарный запас в деньги достаточно быстро и расплатиться с долгами.

Как улучшить ликвидность и платежеспособность

Если показатели вашего бизнеса далеки от тех, которые хочет видеть банк для одобрения кредита — не отчаивайтесь, их можно улучшить. Есть несколько условий, соблюдение которых позитивно сказывается на уровне ликвидности и платёжеспособности предприятия.

Планирование бюджета и контроль расходов. Важно тщательно планировать, сколько денег и на что вы можете потратить. Следите за расходами и старайтесь экономить.

Управление запасами. Оптимизируйте уровень запасов у вас на складе, чтобы не замораживать финансы бизнеса в ненужных товарах.

Улучшение процессов сбыта. Определите и развивайте наиболее эффективные методы продажи, чтобы увеличить денежные поступления.

Эффективное управление дебиторской задолженностью. Сокращайте сроки кредитования покупателей и следите за тем, чтобы оплаты от них поступали вовремя. Задолженность дебиторов не должна занимать большую долю оборотных активов компании.

Разнообразные источники финансирования. Иметь только один источник финансирования крайне рискованно. Разнообразьте источники, чтобы снизить риски.