Проектный учёт в бизнесе имеет ряд особенностей и подразумевает детализацию основных управленческих отчётов. Расскажем, что можно считать сделкой, как пошагово перейти на проектный учёт и правильно рассчитать выручку для каждого проекта.

Эта статья ― конспект вебинара с Ириной Пермяковой.

Для чего вести проектный учёт

Проектный учёт ― неотъемлемая часть управленческого учёта в бизнесе, который строится на сделках.

Цели проектного учёта

Понимание финансовой структуры сделки ― из чего складывается финансовый результат, какой доход, расход и себестоимость у проекта.

Определение маржинальности каждого проекта. При анализе маржинальности бизнеса в целом можно не заметить, что у отдельных сделок маржинальность разная. Есть проекты, из которых бизнес извлекает наибольшую прибыль, а есть те, которые компания закрыла себе в убыток, либо же финансы по ним поступают с большой отсрочкой. Этого в сводном Отчёте о прибылях и убытках не увидеть.

Управление ценообразованием. В первоначальном расчёте продажной цены сделки предприниматели ведут учёт только прямых затрат по проектам. Однако на финансовый результат также влияют косвенные и административные затраты.

«Как правило, про косвенные расходы никто не думает. Думают о том, сколько будет прямых расходов. Например, строится поселок из 20 домов. Посчитали предварительно среднюю цену продажи, среднюю смету строительства дома, ожидаемую прибыль, но не заложили ни бухгалтера, ни обслуживание проекта, ни проценты по кредиту, ни прочие административные затраты. Когда приступают к реализации, получается, что операционная расходная часть разрастается. Результат по чистой прибыли совершенно другой, сильно отличающийся от первоначального расчёта».

Ирина Пермяковафинансовый директор, руководитель компании «Люби Финансы»

Выявление наиболее рентабельного направления бизнеса. В компании с разными направлениями можно выделить максимально эффективные и сосредоточиться на них, отказавшись от убыточных и малоэффективных.

Распределение ресурсов между проектами на основе точных данных. Учёт опыта прошлых сделок помогает точнее запланировать и бюджетировать будущие проекты: расход материалов, привлечение трудовых ресурсов и т. д., так как есть факт, на который можно опереться с учётом корректировок.

На практике специфика проектного бизнеса подразумевает разрыв между поступлением или расходованием средств и датой признания выручки и расхода. Например, к выполнению проекта можно приступить в декабре одного года, а завершить его в марте следующего. Это длительный цикл сделки, который будет растянут в учёте компании за два года. Отсутствие учёта по сделкам приведёт к путанице в проектах.

Что считается сделкой

Прежде чем принять решение о внедрении проектного учёта, следует определить его целесообразность. Например, ответить себе на вопрос, как часто фирма сталкивается со сделками и нужна ли конкретика и контроль в их учёте.

В основе любого бизнеса лежит сделка. К ней можно отнести покупку в магазине, выполненную работу по договору, стройку, месячный абонемент, одну отгрузку товара. Сделка может быть поэтапной или комплексной. Например, коттеджный посёлок можно сдавать по домам ― это будет поэтапный проект. Или сдавать каждый дом в отдельности, выделяя этапы сдачи перед заказчиком.

Сделки обычно ведут в CRM-системах, однако в этих программах либо нет финансовой составляющей, либо они очень ограничены в функционале. Финансовые данные можно контролировать в специализированных программах, например, в 1С или Excel-таблицах. При таком раскладе выходит, что, чтобы проверить информацию о сделке, нужно обращаться к нескольким источникам данных.

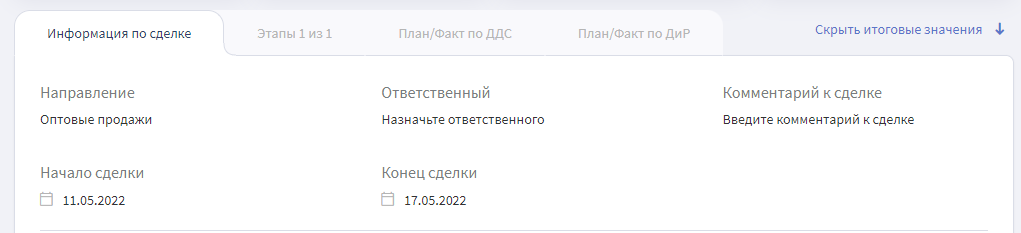

Сервис «Финтабло» предоставляет возможность организовать финансовый учёт по каждому проекту отдельно и всему бизнесу в целом. В блоке учёта сделок можно указать всю информацию по проекту: наименование, предмет договора, Ф. И. О. ответственного менеджера, оставить комментарии.

Также сервис интегрирован с другими учётными программами предприятия и автоматически систематизирует данные.

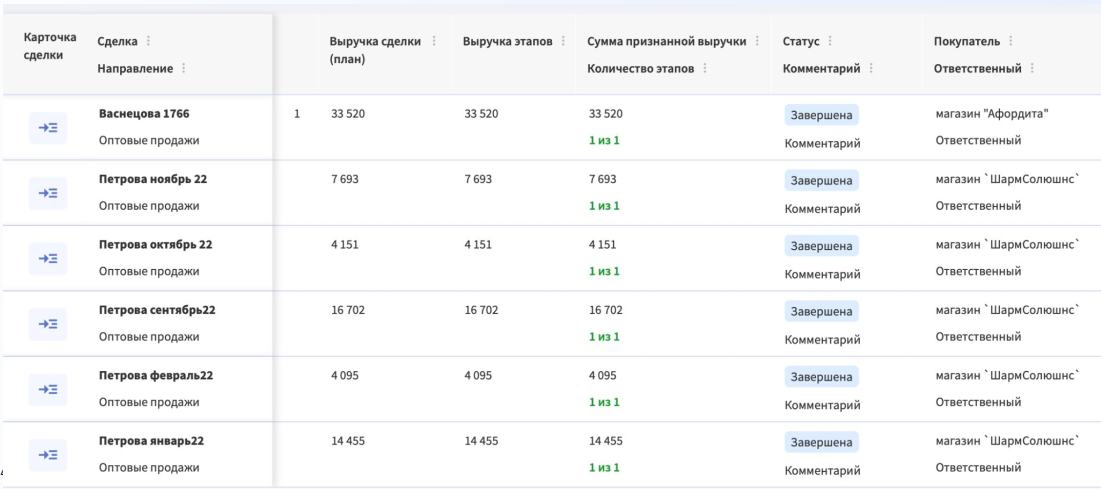

Общая информация по проекту актуализирована в одной карточке

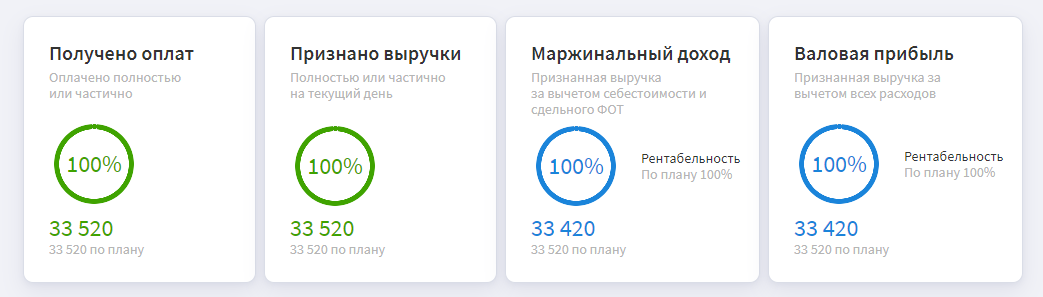

К финансовой информации, которую необходимо знать по каждой сделке, относят:

сумму полученной оплаты;

сумму признанной выручки;

маржинальный доход;

валовую прибыль;

смету, план проекта;

остаток по оплате от заказчика;

остаток по оплате подрядчикам и поставщикам.

Не вся полученная за проект оплата является прибылью бизнеса. Аванс, полученный от заказчика, не станет доходом, пока не завершится проект и не будет совершена передача его заказчику. Возможно, в силу каких-либо причин придётся отказаться от выполнения проекта и вернуть аванс полностью либо какую-то его часть. А признанный доход не станет прибылью, ведь прежде необходимо из полученных денег отнять затраты на выполнение проекта.

В Финтабло основные финансовые результаты по каждой сделке отражаются в режиме реального времени

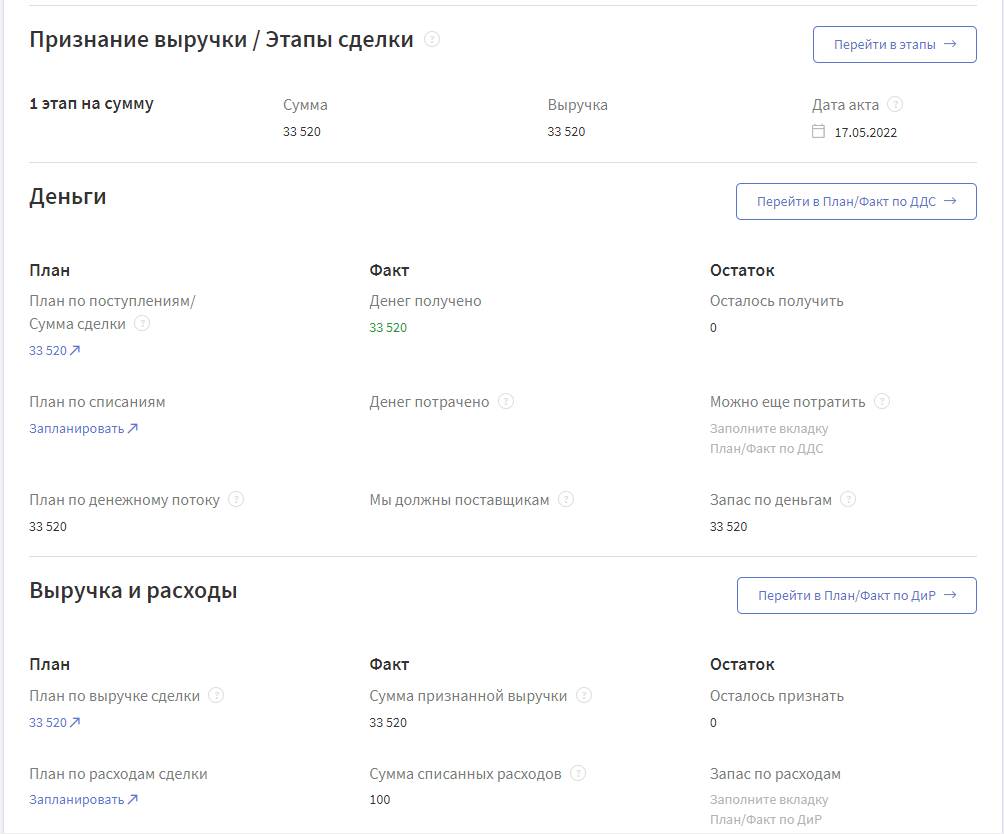

В Финтабло у каждой сделки есть карточка, открыв которую можно понять, на каком этапе реализации находится проект и какой доход он уже приносит, нет ли убытка. Сравнение факта и плана по ключевым показателям позволит оперативно принимать решения по каждой сделке и успешно управлять финансами компании.

В карточке сделки содержатся финансовые значения по конкретному проекту

Длительные сделки

Длительной считается сделка, растянутая в периоде. Например, строительство, дизайнерское оформление. Проект может длиться как несколько дней, так и несколько лет. В этом случае сделка проходит определённый цикл.

Заключение договора. На этом этапе заказчик и исполнитель определяют ключевые условия проекта, сумму сделки, сроки.

Получение аванса от заказчика. Аванс не признаётся выручкой, однако следует вести учёт поступающих средств.

Старт реализации проекта. Длительные проекты удобно делить на промежуточные этапы. Если проект длится несколько лет, то сложно не начислять выручку и расходы за такой период и не вести их учёт. В этом случае сделка закрывается поэтапно. Выручка и затраченные средства признаются при завершении каждого этапа проекта.

«Такую картину часто можно встретить в строительстве. Например, при покупке квартиры через ипотеку банк не перечисляет застройщику всю сумму, а выдаёт средства долями согласно закрытым этапам строительства».

Ирина Пермяковафинансовый директор, руководитель компании «Люби Финансы»

Закупка материалов, организация трудовых ресурсов, выплата заработной платы, оплата подрядчикам.

Организация учёта сделок и накопление финансовой информации по проекту, в том числе и по затратам.

Завершение проекта или этапа, признание выручки и всех накопленных расходов, расчёт чистой прибыли и рентабельности.

Ведение учёта незакрытой задолженности от заказчика или отсроченных платежей подрядчикам.

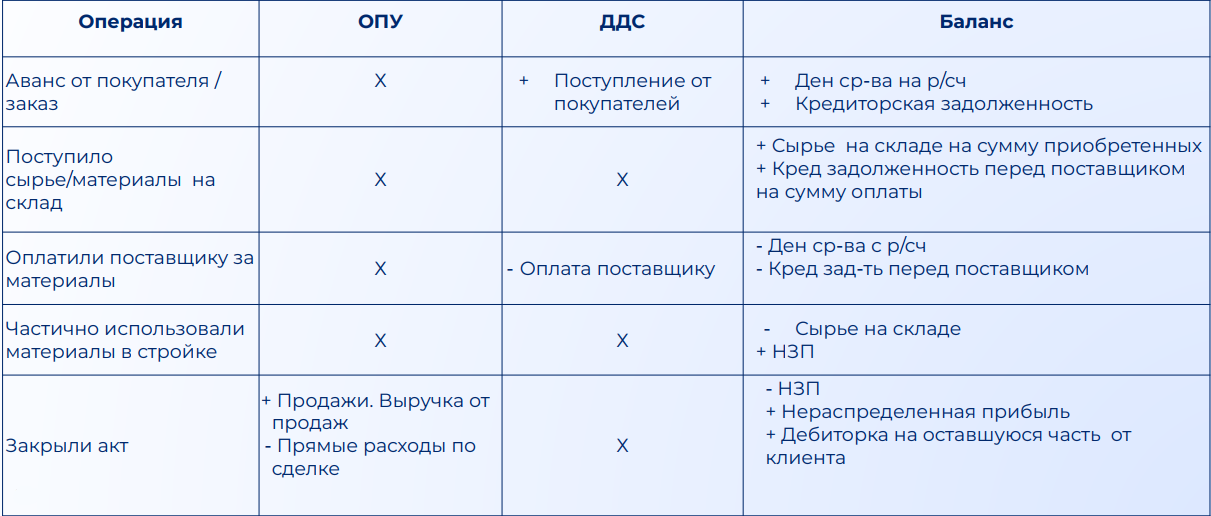

Каждая операция по-разному находит своё отражение в отчётах компании: ОПиУ, ОДДС и Балансе

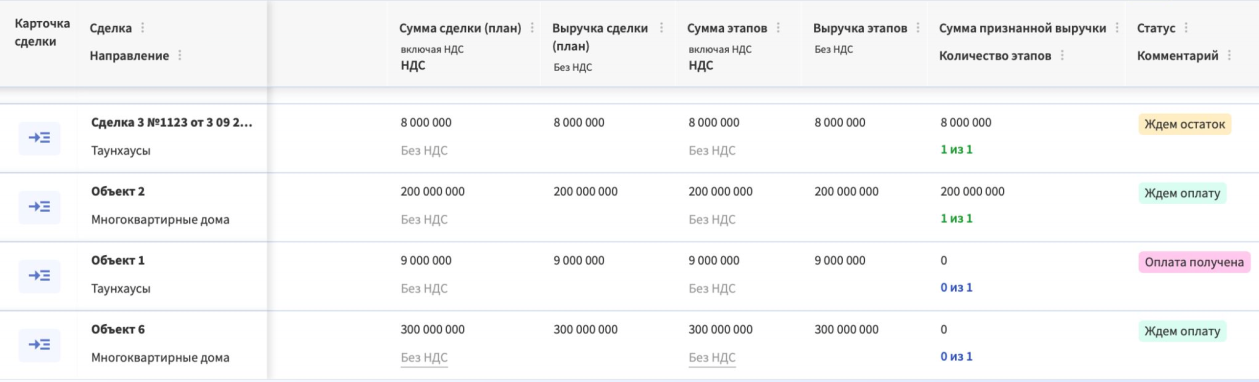

Сервис «Финтабло» позволяет вести учёт сделок в разрезе объектов и договоров. Таким образом, предприниматель сам выбирает, как ему удобнее отслеживать прогресс по сделкам.

В таблице отражено, как разные операции будут учтены в этих отчётах.

Полученный аванс не будет отражён в ОПиУ, потому что эти деньги ещё нельзя считать прибылью. При зачислении денег на счёт операция будет учтена в ОДДС как поступление от клиента, а в Балансе увеличит статьи денежных средств на расчётном счёте и кредиторскую задолженность перед покупателем.

Поступление сырья и материалов не будет видно в ОПиУ и ОДДС, потому что эти операции не могут считаться расходами. Зато их можно найти в Балансе: увеличатся запасы на складе и начисляется кредиторская задолженность перед поставщиком.

Когда предприниматель платит поставщику, эта операция опять же не отражается в ОПиУ, потому что до завершения проекта этот платёж не считается расходом. Списание денег будет видно в ОДДС. А в Балансе уменьшатся денежные средства на расчётном счёте и кредиторская задолженность перед поставщиком.

В процессе строительства бригада частично использовала строительные материалы. В ОПиУ до закрытия проекта эти изменения не будут признаны расходом. В ОДДС при этом также не происходит движение денег. Только в Балансе уменьшится статья учёта сырья на складе и увеличится незавершённое производство.

При завершении проекта или этапа работ заказчик и исполнитель подписывают акт выполненных работ. Теперь признаются все доходы и расходы в ОПиУ. Если разносить в таблицу отчёта все платежи и списания средств на этом этапе, то есть риск не учесть операцию и исказить финансовый результат. В ОДДС закрытие сделки не отражается из-за того, что списания и поступления денег были учтены ранее. В Балансе уменьшается незавершённое производство, увеличивается нераспределённая прибыль или признаётся убыток. Если клиент не успел погасить всю сумму оплаты проекта, то в Балансе увеличивается дебиторская задолженность на оставшийся к погашению долг заказчика.

«Важно не просто вести учёт, а анализировать, как сделка отражается в трёх отчётах одновременно. Нужно понимать, почему в ОПиУ сделки выручка и расходы появятся только в тот момент, когда она будет закрыта».

Ирина Пермяковафинансовый директор, руководитель компании «Люби Финансы»

Сервис «Финтабло» даёт возможность отслеживать отклонения по статьям затрат. Например, можно увидеть, что на объекте произошёл перерасход материалов на этапе строительства, а на этапе отделки, наоборот, потратили меньше, чем планировали.

Как строительной фирме узнать прибыльность проектов?

Финтабло помог десяткам строительных компаний понять, на каких проектах они зарабатывают, а на каких теряют деньги.

Как организовать прозрачный финучёт в строительстве? Рассказываем

в короткой рассылке.

Методология перехода к учёту сделок и проектов

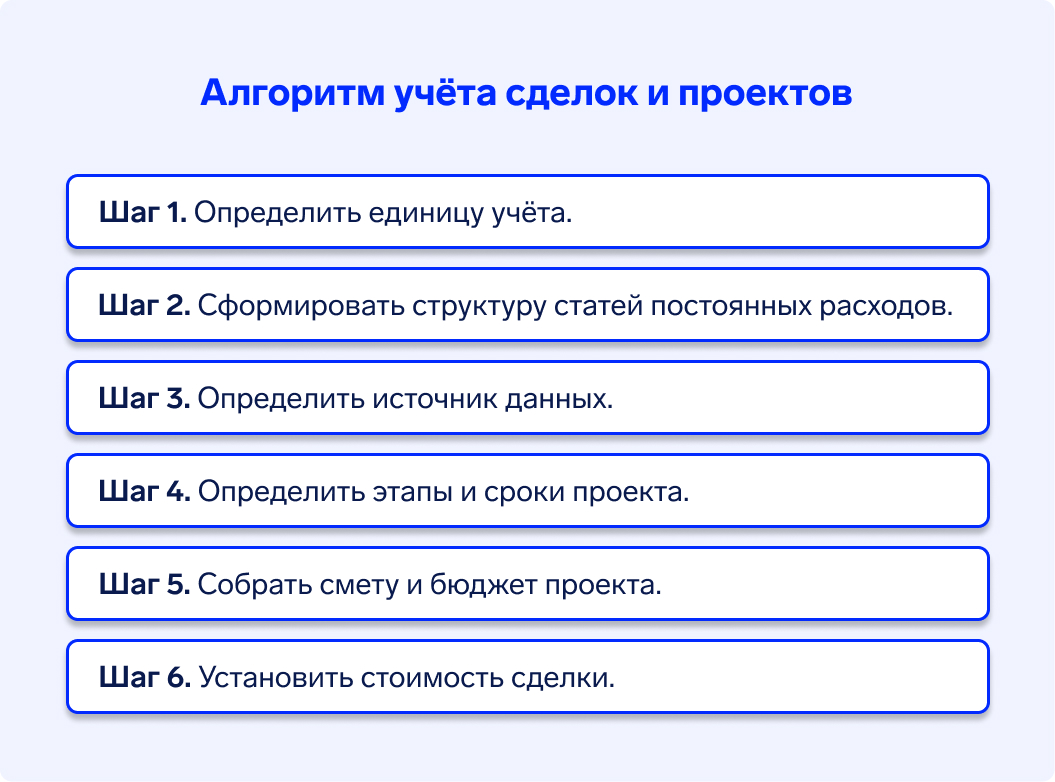

Внедрить проектный учёт в компании можно за шесть шагов.

Шаг 1. Определить единицу учёта. Предприниматель решает, по какой единице измерения можно судить об успешности или неэффективности сделки. Это может быть завершение всего проекта, реализованный объём продукции за месяц, квартал или год, сумма выручки, количество привлечённых клиентов и т. д.

Шаг 2. Сформировать структуру статей постоянных расходов. При заполнении финансовой составляющей проекта необходимо определить, какие статьи затрат важны для учёта и требуют детализации, а какие можно свернуть в общие блоки. На первоначальном этапе расходы делят на прямые и косвенные.

К прямым расходам относят операции, связанные непосредственно с данным проектом. Это могут быть:

заработная плата основных работников на проекте;

закупочная стоимость материалов, задействованных на проекте;

командировочные на проект;

доставка на проект;

оплата субподряда для проекта и пр.

Для наглядности рассмотрим несколько примеров для различных сфер бизнеса.

Сфера бизнеса

Возможные прямые расходы

Мебельное производство

− сырьё, материалы для производства мебели;

− зарплата рабочих на производстве;

− упаковка мебели;

− доставка мебели;

− сборка комплекта мебели, прорисовка проекта;

− бонус менеджера по продажам

Транспортные услуги

− зарплата водителю;

− ГСМ;

− услуги перевозчика;

− страхование груза;

− бонус менеджера, который ведёт проект

Обучение

− комиссия агрегатора, системы приёма платежей;

− ставка куратора на одного ученика;

− бонус менеджера по продажам;

− эксперт, который задействован для ученика

Дизайн интерьера

− зарплата дизайнера за проект;

− услуги субподряда;

− мебель, материалы для проекта;

− доставка;

− бонус менеджера по продажам;

− представительские на проект (затраты, понесённые в процессе заключения договора, например, кофе для заказчика)

К непрямым, или косвенным, расходам относят операции, которые возможно распределить между несколькими проектами. Это могут быть:

аренда производственных помещений. Например, затраты на аренду бытовок требуется распределить между всеми объектами;

зарплата проджект-менеджера, прораба, руководителей, бухгалтеров ― того персонала, который не обслуживает один

конкретный проект, но ведёт управление или расчёты по всем сделкам;

аренда общепроизводственной техники. Например, грейдер для каждого строительного участка;

прочие косвенные затраты.

Бывает трудно понять, как итоговую сумму косвенных расходов разделить по разноплановым проектам. Грамотный финансист ориентируется на специфику отрасли и выбирает подходящую технику. Вот несколько примеров.

Равномерно по количеству сделок. Например, в компании в этом месяце три проекта, значит, все непрямые расходы нужно разделить на 3. Метод хорош, если все сделки типовые и не сильно различаются между собой по объёмам и срокам.

По доле выручки проекта ― чем бóльшую часть выручка от проекта занимает в общей выручке компании, тем бóльшая доля косвенных расходов ложится на сделку.

По доле фонда оплаты труда основных производственных расходов. Иногда проще посчитать, какой производственный персонал занят в конкретном проекте, и выделить часть зарплаты из общего фонда оплаты труда (ФОТ) компании. Важное условие ― эти работники не должны быть задействованы в других проектах.

Например, бригада из пяти строителей работает исключительно на одном строительном участке в Проекте 1. ФОТ пяти человек возможно выделить из общего ФОТ строителей. Дополнительно определим, какую долю зарплата в этом месяце заняла в общих расходах на производственный персонал, и этот процент косвенных расходов распределим на этот участок.

Проект

Основная зарплата рабочих, в тыс. руб.

Доля ФОТ

Сумма косвенных расходов, в тыс. руб.

Проект 1

380,0

43 %

860,0

Проект 2

500,0

57 %

1140,0

Итого

880,0

100 %

2000,0

Доля ФОТ Проекта 1 составляет 43 % от общего ФОТ компании. Сумма косвенных расходов составила 2 млн руб. Умножаем 43 % на эту сумму и получаем 860 тыс. руб.

По количеству занятых сотрудников. Если производственные рабочие привлекаются в течение периода на разные проекты и нельзя отследить их по доле ФОТ, то можно посчитать, сколько человек привлекалось к работе в тот или иной проект. Полученную численность следует разделить на общее количество производственных работников и определить долю трудозатрат на проекте.

По количеству произведённых единиц товара ― чем больше на участке произвели продукции, тем бóльшую долю он занимает в косвенных расходах.

Эти методы не являются строгим правилом. Поэтому на каждом предприятии собственник или финансист сам определяет, на какой показатель опереться при определении доли непрямых затрат.

В Финтабло уже существует настройка, автоматически распределяющая административные и коммерческие расходы в Отчёте о прибылях и убытках.

В ОПиУ в Финтабло все расходы автоматически распределяются по категориям

Шаг 3. Определить источник данных. Настроенный онлайн-сервис, программа или финансист должны понимать, какие данные и куда относить, к какому источнику информации привязываться.

Например, поставщику перечислили 100 тыс. руб. за материал. В случае если этот поставщик поставляет один вид товара, то трудностей в идентификации платежа не возникнет. Однако если у этого продавца закупают разные товары, то вести учёт расходной статьи по контрагенту неправильно. Иногда в компаниях пользуются системой кодировок расходов или направлений и не привязываются к продавцам.

Большинство данных для ведения управленческого учёта, такие как поставки, оплаты, списания в работу, предприниматель берёт из бухгалтерских таблиц или учётных программ. Вначале кажется сложным сбалансировать статьи бухгалтерского и управленческого учёта. Нужно руководствоваться логикой, насколько целесообразно, чтобы статья в управленческом учёте оставалась в точном соответствии бухгалтерскому учёту.

«Например, бухгалтеру удобно сгруппировать зарплату каменщиков, монтажников, отделочников в одну статью „ФОТ производственного персонала“. А в управленческом учёте для более глубокой аналитики и управления проектами и объёмом затрат может понадобиться детализация по отдельным профессиям.

Такое деление зарплаты может повлиять на эффективность проекта. Например, при сравнении зарплаты каменщикам и ставок подрядной бригады может выясниться, что в этом месяце дешевле нанять бригаду со стороны. Такой подход обеспечивает маневренность в принятии управленческих решений».

Ирина Пермяковафинансовый директор, руководитель компании «Люби Финансы»

Важно не уходить в крайности и не формировать ненужные учётные статьи. Например, разделение статьи «Канцтовары» отдельно на ручки, карандаши и т. д. увеличит трудозатраты на ведение и сбор данных и нецелесообразно для аналитики.

Шаг 4. Определить этапы и сроки проекта. Если проект сложный и долгий, то есть смысл разделить его на этапы и каждому этапу присвоить период выполнения. Так проще учитывать выручку и расходы и вести учёт.

В Финтабло есть опция разделения учёта проекта на этапы. Эта функция подойдет в том случае, если сделка закрывается равными суммами с одинаковой периодичностью. По каждому этапу ведётся детальный финансовый учёт в автоматическом режиме.

В Финтабло любую сделку можно разбить на этапы

Шаг 5. Собрать смету и бюджет проекта, рассчитать необходимые ресурсы для его выполнения.

Шаг 6. Установить стоимость сделки на основе опыта прошлых проектов и плановых будущих затрат исполнителя.

Варианты расчёта выручки при длительных сделках

Если сделка растянута на длительный период, то компания сама определяет способ признания выручки по проекту.

Вариант 1. Равномерно по количеству отчётных периодов. В этом случае сумма общего дохода делится на количество отчётных периодов, в течение которых действует договор. Отразим в формуле:

Разделив общую сумму сделки на количество месяцев, определённых для выполнения работ, мы узнаем стоимость одного месяца работы. После этого необходимо умножить полученную сумму на количество месяцев, которые уже отработаны, и засчитать полученный результат в выручку.

Пример

В октябре 2023 года компания заключила договор подряда на общую сумму 5 000 млн руб. на срок 7 месяцев. При закрытии отчётности 2023 года компания решила признать часть выручки по проекту за три месяца это года ― с октября по декабрь.

5 000 млн руб. / 7 мес. x 3 мес. = 2 142,9 млн руб.

Такой подход подойдёт для сделок, где затраты распределяются равномерно. Иначе есть риск получить убыток на бумаге, если основные расходы приходятся на начало проекта.

Вариант 2. Поэтапное закрытие проекта. При подписании договора заказчик и исполнитель разбивают ход работ на этапы. Доходы и расходы признаются при завершении каждого этапа сделки.

При завершении каждой стадии можно увидеть маржинальность и рентабельность этапа и оценить целесообразность продолжения проекта

Вариант 3. Признание доходов и расходов по принципу «месяц-в-месяц». Это кассовый учёт сделок, когда любое списание или получение средств признаётся расходом и доходом. Это рисковый способ. Если будет необходимо вернуть аванс заказчику или поставщик не сможет поставить оплаченный товар, можно запутаться в корректировках или переплатить налог на прибыль. Плюсом этого метода является быстрое отнесение всех операций в учёт, а не их накопление вне основных отчётов компании.

Как распределить финансовые показатели по сделкам

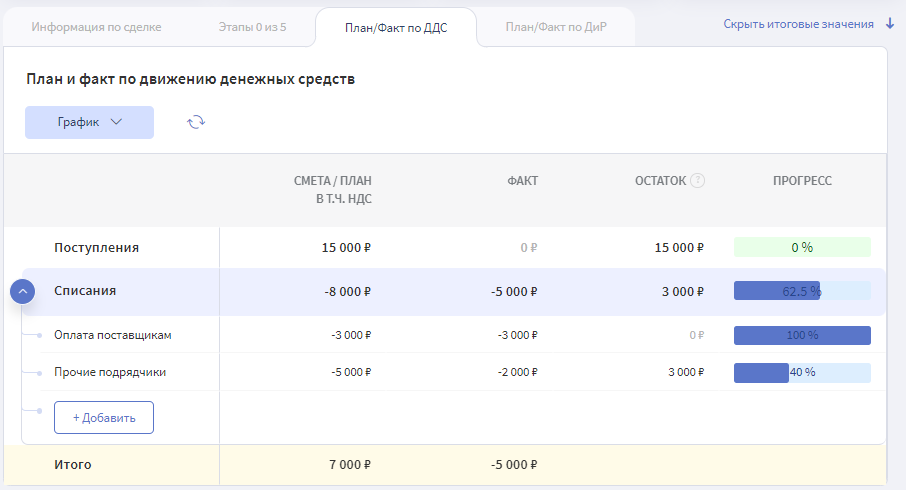

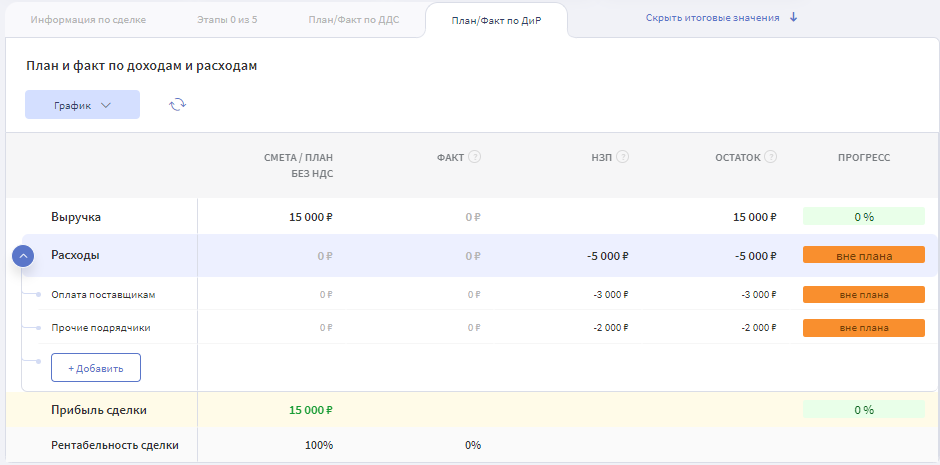

Сравнивать план с фактом

Сервис «Финтабло» позволяет расписать плановую смету по этапам сделки и сравнить факт с планом на текущую дату. Так по каждому проекту ведётся отдельный учёт план/факта по движению денежных средств (ДДС) и доходам и расходам (ДиР).

В Финтабло можно планировать поступления и списания по сделке и сравнивать факт с планом

В Финтабло можно планировать доходы и расходы по сделке

«Например, аренда бытовок для строительной площадки. В смете заложено, что в месяц необходимо оплатить 500 тыс. руб. По Отчёту ДДС видно, что оплачено только 100 тыс. руб. Значит, необходимо, чтобы до конца месяца на счёте были все необходимые для оплаты 400 тыс. руб. Чем точнее расписана смета, тем точнее можно анализировать процесс движения средств по договору».

Ирина Пермяковафинансовый директор, руководитель компании «Люби Финансы»

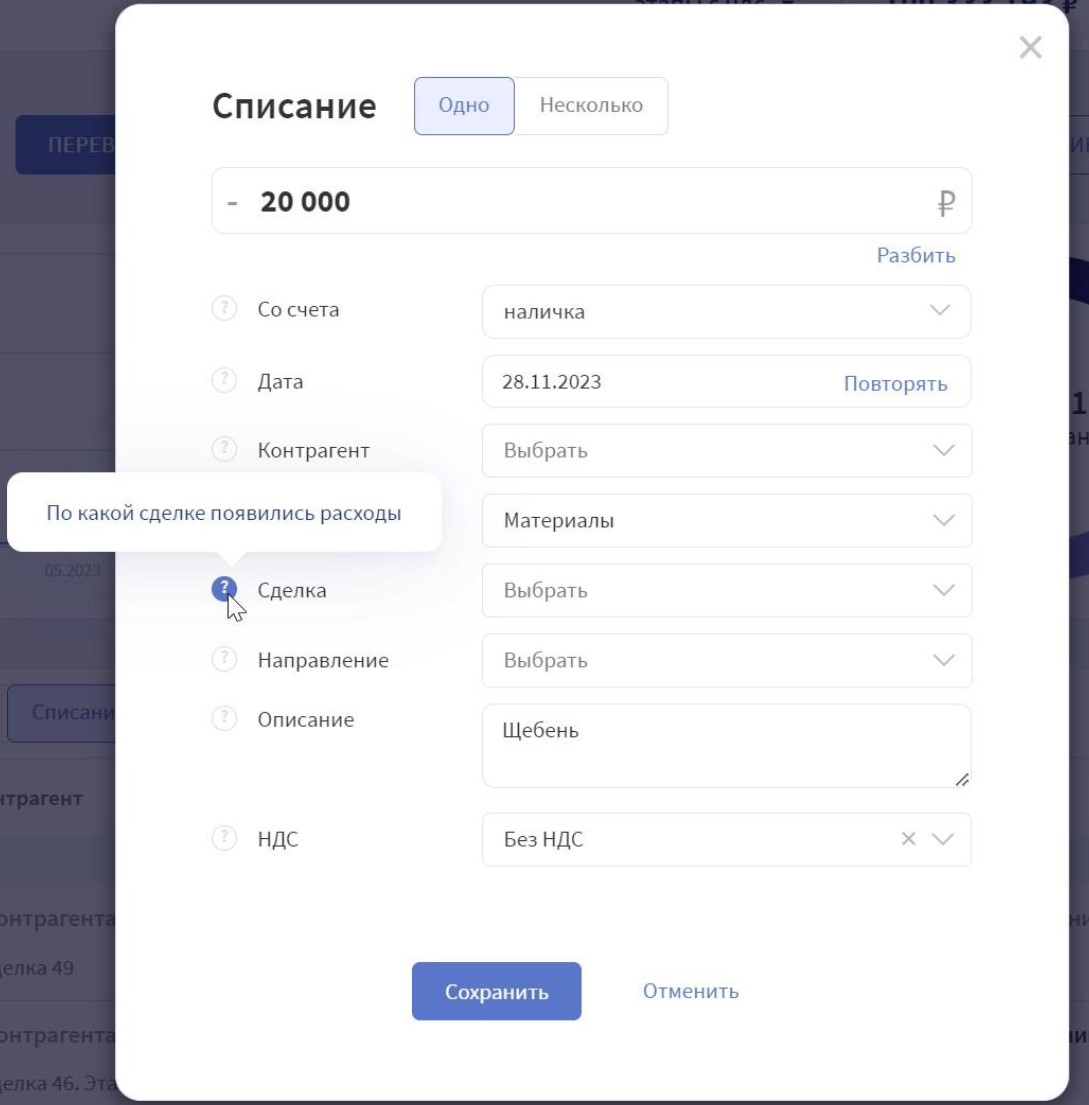

В Финтабло каждый учёт платежей можно привязать к конкретной сделке. Операция всё это время будет находиться в программе и не потеряется. Списание будет признано расходом только в момент закрытия проекта.

Списание денежных средств 28.11.2023 на приобретение материалов. Здесь можно привязать покупку к сделке

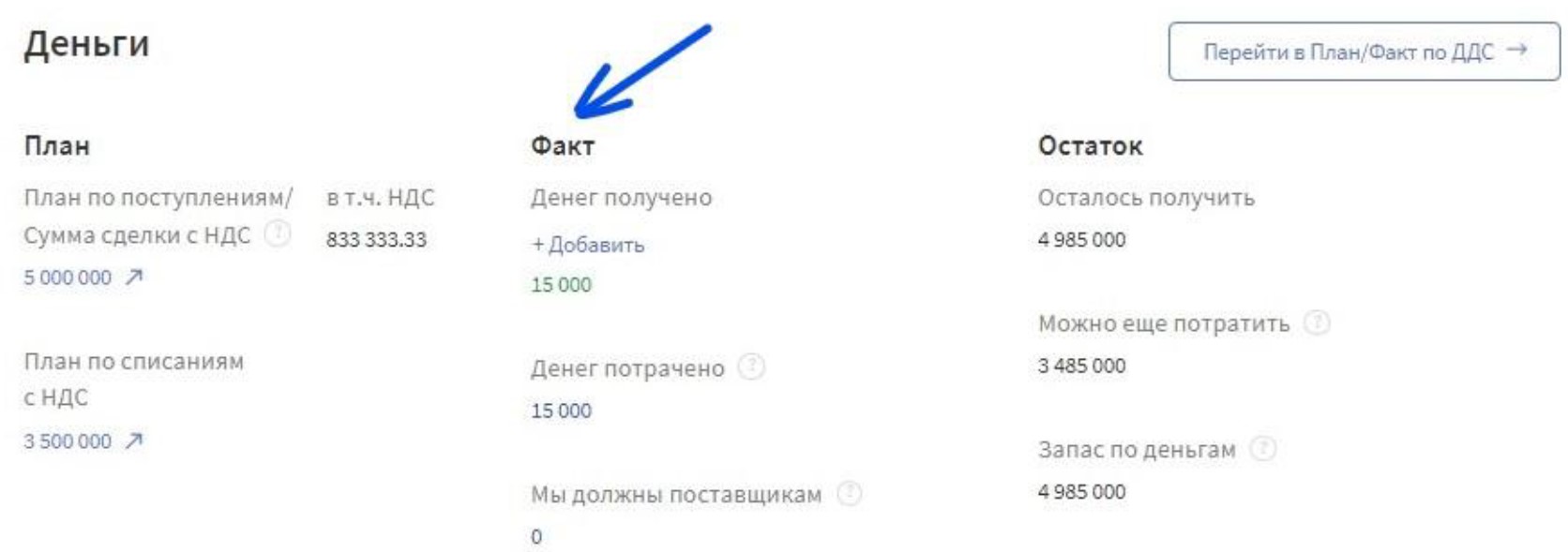

Вести учёт поступлений

Также необходимо вести учёт по всем поступлениям денежных средств. Аванс не будет признан доходом до исполнения сделки или её этапа. Если не вести учёт авансов в единой программе, то есть риск не учесть поступление для конкретного проекта.

В Финтабло каждый аванс достаточно привязать к определённому проекту. Это позволяет не потерять платёж до признания его доходом и вести аналитику оплаты заказчиком в режиме реального времени.

В Финтабло наглядно видно, сколько ещё средств должен перечислить заказчик до завершения периода проекта

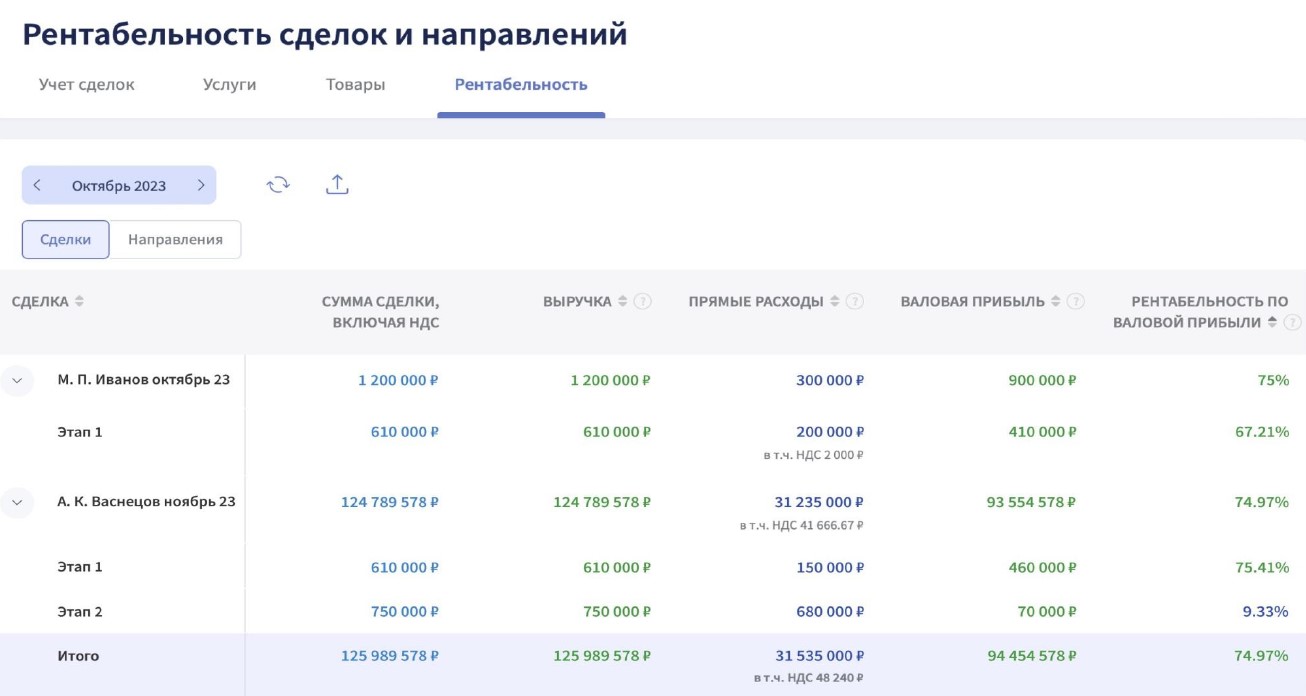

При завершении этапа сервис автоматически подводит итоги по поступлениям и списаниям и рассчитывает маржинальную прибыль и рентабельность проектов.

Показатель рентабельности в разделе «Сделки» позволяет оценить, какой проект или этап стал наиболее эффективным

Коротко

Проектный учёт необходим компаниям, деятельность которых связана с большим количеством сделок и выполнением проектов.

Сделка ― это любая договорённость между контрагентами на выполнение каких-либо действий.

Часто учёт сделок ведут в разных источниках. Финтабло позволяет структурировать все данные по проекту в одной карточке.

Чтобы внедрить проектный учёт, необходимо пройти шесть шагов и научиться разделять прямые и косвенные расходы между проектами.

Выручку по длительным сделкам можно признавать равномерно по количеству отчётных периодов, поэтапно от объёма выполненных работ или по факту закрытия месяца.

Бизнес зарабатывает, но на чём конкретно?

Более 1800 бизнесов-клиентов Финтабло знают, какие проекты им приносят прибыль, а какие убыточны.

Как собрать информацию по своему бизнесу? Расскажем на встрече.