Иногда клиенты просят отсрочку платежа, и предприниматели соглашаются на это, чтобы их удержать. Однако из-за длинных отсрочек у бизнеса могут возникнуть проблемы: например, дебиторская задолженность может привести к кассовому разрыву. Разбираемся, что нужно знать для управления дебиторкой, чтобы проблем не возникло.

Дебиторская задолженность или дебиторка — это замороженные средства компании за выполненные, но ещё не оплаченные клиентами заказы или оказанные услуги. Часто дебиторская задолженность появляется, когда компания работает с контрагентами по договору отсрочки платежа.

Пример. Валентин продаёт одежду крупными партиями. Один из клиентов совершает закупку на 200 тысяч руб. на условиях отсрочки платежа: платит не сразу, а через месяц. До момента оплаты в отчетной документации эти 200 тысяч будут числиться как дебиторская задолженность.

Дебиторская задолженность включает долги не только клиентов, но ещё и государства и персонала самой компании. Например, сумма переплаты налогов, неоплаченные товары по государственному тендеру. А в случае персонала — переплата заработной платы.

К дебиторской задолженности можно отнести не только финансовый долг, но и не поставленные вовремя товары, неоказанные услуги или невыполненные работы.

Пример. Валентин заказал и оплатил поставку одежды на 1 млн рублей. Но поставщик доставил товар не сразу, а только через 2 недели. Поэтому эти 2 недели предоплата в 1 млн руб. будет считаться дебиторской задолженностью, то есть задолженностью поставщика перед Валентином.

Дебиторская задолженность возникает при:

Выдаче займов. Предприятие выделяет средства контрагенту. Возникает дебиторская задолженность на сумму долга, которая уменьшается по мере того, как контрагент возвращает средства.

Предоплатах. Компания внесла аванс маркетинговому агентству за консультацию по продвижению на маркетплейсах. Услугу окажут только через неделю, и всю эту неделю предоплата будет считаться дебиторской задолженностью агентства перед компанией.

Переплатах. Бухгалтерия выплатила больше налогов, чем требовалось. У предприятия переплата будет числиться как дебиторская задолженность, пока налоговая не вернёт её либо не зачислит в счёт следующих платежей.

Отсрочках клиентам зауже оказанные услуги.Например, вы поставили товар клиенту, но он его ещё не оплатил.

Когда дебиторка становится проблемой

Дебиторка становится проблемой для предпринимателя, когда нужны денежные ресурсы на постоянные издержки организации, а средств физически нет. Например, подошёл срок оплаты аренды или выплаты зарплат, а оплаты за заказы ещё не поступили. Средств на счетах не хватает, возникает кассовый разрыв — временная нехватка денег на обязательные статьи расходов.

Пример. Валентин продал продукцию заказчикам на 2 млн рублей с отсрочкой платежа на два месяца. Средства на его счёт ещё не пришли, они в дебиторке. Возникает кассовый разрыв: средства поступят только через два месяца, а закупать новую партию товара, платить аренду и зарплату работника нужно уже сегодня.

Причин возникновения дебиторки может быть много. Обычно плохое управление дебиторской задолженностью начинается с некорректной работы с просроченной задолженностью и заканчивается низким уровнем финансового планирования. В этом случае многое зависит от решения собственника сократить объем дебиторской задолженности до минимума и всячески избегать просрочки платежей заказчиками.

Показатели для анализа дебиторской задолженности

Проанализировать дебиторскую задолженность помогут несколько показателей.

Коэффициент оборачиваемости дебиторской задолженности. Этот показатель покажет, в какой срок дебиторская задолженность оборачивается в реальные деньги. Чем этот срок короче, тем лучше.

Рассчитывается по формуле:

Среднюю дебиторскую задолженность можно найти следующим путем: сложить показатели задолженности в начале и конце года и разделить полученную цифру на два.

Можно также рассчитать средний срок оборачиваемости дебиторской задолженности (ДЗ) в днях:

В целом, чем больше средний срок оборачиваемости, тем больше компании придётся вкладывать денег в оборотный капитал. А если срок минимальный, лишние деньги в оборотный капитал вкладывать не придётся, как и зависеть от банков и покупателей.

Ещё можно посчитать сроки погашения дебиторскойзадолженности. Этот показатель нужен, чтобы узнать усреднённый срок погашения всей дебиторской задолженности.

Период можно указать любой, например, 365 или 180 дней. Однако важно, чтобы он совпадал с периодом, который вы использовали при расчете коэффициента оборачиваемости.

Коэффициент инкассации дебиторской задолженности. Этот показатель отражает, какая часть проданных товаров или услуг будет оплачена в текущем периоде, а какая ― в последующих.

Рассчитывается по формуле:

Как анализировать дебиторскую задолженность

Чтобы провести анализ, в первую очередь, нужно разделить контрагентов на типы: покупатель/поставщик/государство/сотрудники. А далее отслеживать, согласно финансовой политике компании, отклонение от согласованных сроков по дебиторской задолженности.

Например, если мы не даём клиентам отсрочку более чем на 30 дней, структура анализа будет такой:

До 30 дней — нормальный показатель. Единственное, необходимо следить за тем, чтобы рост дебиторской задолженности в процентах не был выше роста выручки в процентах.

От 31 до 60 дней — задолженность, которой быть не должно, но её появление еще не критично. Данный показатель нужно включить в систему мотивации ответственных за сбор денег сотрудников, это будет способствовать его снижению. При необходимости можно составить досудебные претензии к должникам.

Больше 60дней — очень рискованный актив. К работе с задолженностями с таким сроком нужно подключать юридический отдел и включать в их мотивацию работу с данным активом.

Также необходимо следить за:

оборачиваемостью дебиторской задолженности;

темпами роста дебиторской задолженности в сравнении с темпами роста выручки;

долей дебиторской задолженности в общем объеме оборотных активов;

соотношением дебиторской и кредиторской задолженностей.

7 дней доступа к сервису

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.

Инструменты управления дебиторской задолженностью

Для грамотного управления дебиторской задолженностью необходимо внедрение инструментов финансового учета: отчёта по обязательствам, управленческого Баланса и учёта сделок. Их можно найти в специальных сервисах для финучета, например, в Финтабло.

Баланс. Важный отчет для управления дебиторкой, который показывает, какой была сумма задолженности в каждом месяце. Дебиторская задолженность относится к оборотным активам компании, по Балансу легко следить за её динамикой: уменьшается она или растёт. В идеале сумма дебиторки должна уменьшаться.

В Балансе в Финтабло видно, что дебиторская задолженность уменьшается — это хороший знак

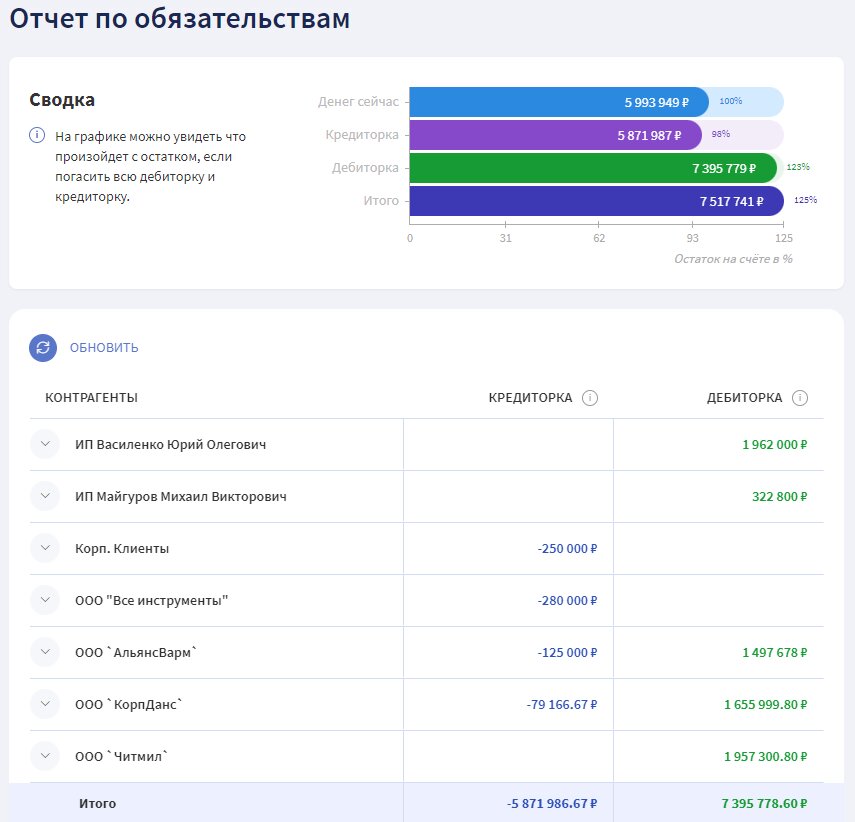

Отчёт по обязательствам. Подтягивает всю информацию по количеству денежных средств: сколько есть на счетах прямо сейчас, сколько должны клиенты, сколько долговых обязательств у самой компании.

Отчёт в Финтабло подсказывает, сколько всего задолженностей перед компанией

Можно узнать, из чего сформировалась задолженность, нажав имя контрагента

Учет сделок. Сделка — это оказание услуги или продажа товара покупателю. Учет сделок нужен для того, чтобы взять под контроль предоплаты и задолженности клиентов. Также он нужен для контроля рентабельности сделок.

В модуле «Сделки» в Финтабло можно посмотреть, по каким сделкам оплата была получена полностью и кто из заказчиков ещё должен компании средства.

В Финтабло можно проверить, сколько ещё денег должны компании покаждой сделке

Вы можете попробовать все модули Финтабло бесплатно — они будут вам доступны первые 7 дней после регистрации. Оцените, как модуль «Сделки» и Баланс упрощают работу с дебиторской задолженностью.

Не тратьте время на сбор отчётов

Подключите автоматическую загрузку данных из банков и других сервисов для быстрой сборки отчётов. 7 дней бесплатного доступа после регистрации.

Как управлять дебиторской задолженностью

Для управления дебиторской задолженностью нужен комплексный подход, чтобы не остаться без свободных средств в обороте и не упустить прибыль. Если долгов клиентов станет достаточно много, у компании может случиться финансовый кризис, вплоть до банкротства. Расскажем, как избежать этого негативного сценария за 8 шагов.

Разработайте стратегию работы с дебитором

Имеет смысл создать систему работы с дебиторами. Например, назначить ответственного сотрудника, который будет напоминать клиентам о задолженности. Это может быть менеджер по работе с клиентами, который будет связываться с должниками по телефону или по почте. Если это не сработает, нужно подключать юриста или главного бухгалтера, чтобы они подготовили претензионное письмо.

Проверьте репутацию контрагента

Чтобы не возникло проблем в будущем, перед заключением сделки с новым контрагентом узнайте максимум информации о нём. Сделать это можно по наименованию юрлица или ИП, но надёжнее будет узнать ИНН либо ОГРН контрагента.

Можно воспользоваться проверочными сервисами. Там есть вся информация о компании: ведутся ли против неё судебные разбирательства, есть ли задолженности перед налоговой, находится ли компания на стадии банкротства, есть ли заведённые дела по исполнительному производству.

Контур.Фокус — можно узнать про арбитражные дела компании, получить выписку из ЕРГЮЛ и ЕГРИП, провести проверку иностранных контрагентов;

СБИС — можно посмотреть, участвует ли контрагент в судах, возможно получение краткой справки о деятельности компании или ИП;

Главбух Контрагенты — можно проверить платёжеспособность компании, посмотреть документы из ИФНС, ведутся ли суды против контрагента, также есть возможность просмотра общих данных о компании;

Rusprofile.ru — можно узнать о судебных делах, не находится ли контрагент на стадии банкротства.

Проверьте платёжеспособность контрагентов

Запросите у клиента бухгалтерский баланс, чтобы рассчитать коэффициенты его платёжеспособности:

Коэффициент быстрой ликвидности. Нормальным будет показатель от 0,7 до 1. Он означает, что клиент сможет быстро погасить свои краткосрочные обязательства.

Коэффициент текущей ликвидности. Нормативное значение — от 1,5 до 2,5. Контрагенты с таким показателем надёжны: они могут погашать свои долги.

Заключите договор

Составьте договор и пропишите в нём пени и штрафы за просрочку платежа. При отсрочке платежа, укажите, на какой период вы её даёте. Заключайте такой договор с каждым новым клиентом — это поможет избежать финансовых потерь и дебиторской задолженности.

Каждую неделю проверяйте, кто и сколько вам должен. Если вы работаете с большим количеством компаний, то лучше использовать специальные сервисы для управления дебиторской задолженностью.

В Финтабло видно, по всем ли сделкам поступили средства

Установите лимит дебиторской задолженности

Можно установить лимит дебиторской задолженности по компании. То есть выше какой-то суммы вы не можете предоставить займ. Если хотите стабильности, лучше сократить риски и использовать лимит.

В идеале между дебиторской и кредиторской задолженностью не должно быть сильной разницы, лучше, если они будут примерно равны. Если дебиторка перевесит, это чревато негативными последствиями для организации:

«Это может привести к кассовому разрыву и, как следствие, к невозможности качественного роста компании. А ещё к увеличению кредитного портфеля и росту расходов на уплату процентов за пользование кредитом. Также это может негативно сказаться на отношениях с поставщиками, привести к выгоранию собственника или руководителя — работы у него станет больше, но отдачи он видеть не будет».

Артур Гильмияровфинансовый директор

Защитите расчёты

Например, можно оформить банковскую гарантию. Её удобно применять, если вы начали работать с новым клиентом. Принцип такой: банк выдаёт гарантию на сумму контракта. Если клиент не вернёт средства, банк выплатит все деньги. За это банк берёт комиссию, но её можно включить в счёт и переложить на клиента.

Для управления дебиторской задолженностью можно воспользоваться факторингом. Вы передаёте задолженность клиента банку, банк выплачивает вам все деньги за определённый процент, а клиент возвращает долг уже напрямую банку. Так вы сможете предложить клиенту более удобный для него срок платежа и обезопасить себя от кассового разрыва.

Также есть возможность застраховать сумму задолженности в страховой компании. Вы заплатите комиссию, но в случае неуплаты получите средства от страховой.

Взыскайте долги

Для взыскания важно, чтобы долг был просто просроченным, а не сомнительным или безнадёжным. Алгоритм действий в этой ситуации такой:

Предложите рассрочку. Если у дебитора трудности в бизнесе, вы можете предложить ему возвращать задолженность постепенно. Например, при сумме долга 200 тысяч руб. можно допустить его возврат частями: по 50 тысяч руб. в месяц.

Подготовьте претензию. Если не получилось договориться о рассрочке, стоит подготовить досудебную претензию. В ней укажите размер задолженности, период просрочки и в какие сроки клиент должен вернуть долг. Претензию лучше отправить по почте с уведомлением о вручении. Вам это пригодится, если в отношении должника придётся заводить судебное дело.

Обратитесь в суд. Если дебитор проигнорировал досудебную претензию или ответ на неё вас не устроил, обратитесь в арбитражный суд. Но тут важно учесть: если дебитор обанкротился, суд не сможет взыскать с него задолженность.

Как уменьшить дебиторскую задолженность

Дебиторскую задолженность можно обеспечить или продать. Продавать не очень выгодно, потому что обычно она продаётся гораздо ниже суммы задолженности. Первый вариант является более грамотным с точки зрения управления.

Как обеспечить дебиторскую задолженность. Делается это на этапе заключения договора.

Найдите поручителя — третье лицо со стороны дебитора, которое будет обязано выплатить задолженность, если дебитор не сможет сам вернуть вам деньги.

Оформите залог — дебитор может предложить для этого своё имущество, чтобы обеспечить долг. Если дебитор не вернёт его, то вы сможете продать заложенное им имущество и вернуть таким образом деньги.

Как продать дебиторскую задолженность. Сделать это можно с помощью цессии, факторинга или векселя.

Цессия — это договор, по которому вы передаёте задолженность вашего контрагента другой компании. То есть перестаёте быть его кредитором.

Факторинг — это услуга, по которой вы передаёте задолженность контрагента факторинговой компании. Она выплачивает вам долг, а вы за это платите процент. Должник же будет возвращать деньги уже не вам, а факторинговой компании.

Вексель — это ценная бумага, по которой вы имеете право требовать с должника возврата суммы долга в определённый срок. Обычно такую бумагу делает должник, как бы подтверждая своё намерение оплаты. Вексель можно продать другой компании.

Как списать дебиторскую задолженность

Списать дебиторскую задолженность можно, если:

она стала безнадёжной, то есть истёк срок исковой давности;

должник не числится в ЕРГЮЛ;

компанию должника ликвидировали;

должник обанкротился.

«Сначала нужно обратиться в суд и признать, что долг есть. После этого, по истечении трёх лет можно её списать, и на эту сумму уменьшить налогооблагаемую прибыль».

Артур Гильмияровфинансовый директор

Дальше нужно грамотно провести инвентаризацию дебиторской задолженности, чтобы погасить её в учёте. Это делают в конце года перед составлением баланса. Понадобятся следующие документы:

Приказ о проведении инвентаризации (унифицированная форма № ИНВ-22).

Акт, в котором указано состояние расчётов с покупателями и другими дебиторами (унифицированная форма № ИНВ-17).

Информация о дебиторах: наименование, сумма долга, дата его появления и другое (приложение к форме № ИНВ-17).

Бухгалтер спишет нужную сумму в конце инвентаризации. Для этого необходимо оформить приказ директора и бухгалтерскую справку. Также понадобятся бумаги по сделке с должником: договоры, накладные, платежки. Если срок исковой давности прерывался, нужны подтверждающие бумаги, например, акты сверки и письма.

7 дней бесплатно доступно после регистрации

Избавьтесь от рутины финансового учёта и получите отчёты, которым вы доверяете. Более 1800 компаний уже автоматизировали финансовый учёт.