Нововведения с 2025 года в системе налогообложения вызывают вопросы у упрощенцев, главный из которых – кто и как теперь платит НДС на УСН. На этой странице вы узнаете о новых правилах, как платить НДС при упрощенке, а также найдете советы, которые помогут разобраться и наладить финучёт в бизнесе.

С 2025 года компании на УСН стали плательщиками НДС — это ключевое изменение для упрощенцев.

Освобождение от уплаты предоставляется компаниям с годовым доходом до 60 000 000₽. При расчете учитывается весь совокупный доход, включая выручку от операций, освобожденных от налога на добавленную стоимость.

При совмещении двух систем — упрощенной и патентной (ПСН), учитываются совокупные доходы по обеим.

Введение налога на добавленную стоимость для упрощенцев — не единственное изменение. Ещё одно ключевое изменение — увеличение предельных значений для применения упрощенной системы налогообложения:

Ежегодный доход — до 450 000 000 рублей.

Штат — до 130 сотрудников.

Помимо дохода и штата, также учитывается остаточная стоимость основных средств. Применять УСН можно при стоимости основных средств до 200 миллионов рублей. Если один или несколько значений превышают порог, то юридическое лицо обязано перейти на общую систему налогообложения (ОСНО).

Важно: предельные значения по доходу и стоимости основных средств ежегодно индексируются на коэффициент-дефлятор. Это значит, что лимиты в 2026 году будут выше.

С 1 января 2025 года также отменены повышенные ставки (8% и 20%), ранее применяющиеся при превышении дохода 199 350 000 рублей или при превышении штата в 100 человек. Теперь в рамках предельных значений действуют базовые ставки, которые сами по себе остались без изменений:

6% - Доходы

15% - Доходы минус расходы

Изменения направлены на упрощение налогового администрирования. Однако налогоплательщикам следует внимательно следить за учётом операций. Сервис Финтабло поможет с управленческим учётом — вы сможете автоматически свести данные и навести порядок в финансах компании.

Как предпринимателям на УСН оплачивать НДС в 2025?

Финтабло позволяет очистить выручку от НДС. Вы будете знать, какая у вас чистая прибыль

и какая сумма идёт в налог. Отчёт собирается примерно в 30 раз быстрее, чем руками.

Как именно? Расскажем на встрече.

Кто освобожден от НДС

НДС на УСН в 2025 году актуален всем упрощенцам — с 1 января все стали плательщиками НДС, но некоторые освобождены от уплаты:

Упрощенцы доходом до 60 000 000₽.

Резиденты Сколково.

Компании, ведущие деятельность, которая попадает под статью 149 НК РФ. Например, от налога на добавленную стоимость освобождены медицинские услуги.

При расчете лимита для освобождения учитываются все доходы за исключением двух категорий:

Положительная курсовая разница.

Некоторые субсидии.

Например, если ваша компания заработала 45 000 000₽ на УСН и 25 000 000₽ на патентной системе, что в сумме даёт 70 000 000₽, то вы должны платить НДС. Право не платить пропадает с 1 числа месяца, который следует за месяцем, когда произошло превышение лимита.

Отдельное оформление освобождения не требуется — юр. лицо автоматически освобождается от уплаты при соблюдении всех условий, подача дополнительных заявлений не требуется.

Право на освобождение утрачивается с первого числа месяца, следующего за месяцем, когда совокупная выручка превысила установленный лимит. Например, если лимит превышен в марте, то платить НДС необходимо с 1 апреля.

Важно: если за 2024 год доход превысил 60 000 000₽, то такая компания с 1 января 2025 года должна платить НДС.

Нужно ли платить НДС на УСН зависит не только от доходности вашего бизнеса, но и от деятельности. Налог на добавленную стоимость рассчитывается независимо от размера выручки при импорте товаров из-за рубежа, при выполнении компанией функций налогового агента и в некоторых других ситуациях.

Ставки НДС для УСН

Базовая ставка для упрощенцев с 1 января 2025 года — 20%. Для ряда товаров и услуг действует пониженная ставка 10%, например, на продукты питания и товары для детей. Размер регулируется законом № 164 НК РФ.

Компании могут добровольно перейти на пониженную ставку при соблюдении условий по максимальному доходу за год:

Доход (₽)

Ставка

60−250 млн.

5%

250−450 млн.

7%

При работе с пониженной ставкой утрачивается право на вычет входящего НДС. Например, если по базовой можно вычесть уплаченный налог при закупке товара, то с пониженной ставкой оформить вычет невозможно. Подробный пример расчёта доступен на этой странице.

Упрощенцам для перехода на пониженную ставку необходимо указать ёё при подаче первой декларации. Минимальный срок применения — 12 последовательных кварталов после перехода, то есть 3 года. Досрочно вернуться к 10/20% можно только в случае дохода свыше 450 000 000₽.

Совет: возможность выбрать пониженную ставку НДС при УСН в 2025 году — это право, а не обязанность. Вы можете продолжить работать на базовой ставке, даже если доход соответствует лимитам пониженной. Остаться на базовой ставке стоит, например, если вычеты приносят вам больше выгоды, чем пониженная ставка.

Документооборот и отчетность

Компании и ИП на УСН в 2025 году должны адаптировать документооборот и отчетность под актуальные изменения:

Счета-фактуры — выставляются с выделенной суммой НДС. Например, продажа на 1200 рублей, из которых цена товара 1000 рублей и НДС 20% - 200 рублей. Даже если вы освобождены от уплаты налога, в счет-фактуре необходимо выделять НДС 0%.

ALT+Title: Пример счёт-фактуры с НДС для компании на УСН

Книга продаж и покупок — с 2025 года упрощенцы должны заносить данные из выставленных счетов-фактур. Обратите внимание, что формы были обновлены постановлением № 1448.

Декларация — подаётся в электронном виде ежеквартально до 25 числа месяца, следующего за отчетным кварталом.

Кассовые чеки — упрощенцам при реализации товаров или услуг с различными ставками в одном кассовом чеке необходимо указывать каждую позицию с соответствующей ставкой и отражением суммы.

Книга учета доходов и расходов (КУДиР) на УСН — налогоплательщики на упрощённой системе налогообложения (УСН) продолжают вести КУДиР, но при этом, в случае выставления счетов-фактур с выделенным НДС, должны учитывать суммы налога отдельно.

Подача декларации по НДС на УСН требуется только для компаний, которые фактически платят налог на добавленную стоимость. Подача декларации не требуется для юр. лиц, подпадающих под освобождение.

Практические вопросы перехода

Упрощенцы стали плательщиками НДС с 2025 года, при этом важно не запутаться в переходном периоде 2024/2025 года:

Компании на УСН в 2025 году платят НДС в том случае, если заработали в предыдущем году больше 60 000 000₽. Если доход был ниже лимита, то с 1 января 2025 года юр. лицо автоматически освобождается от уплаты налога на добавленную стоимость и от необходимости подавать декларацию.

Первая декларация подается до 25 января, а первый платеж налога после подачи декларации — до 28 февраля 2025 года.

Все компании без исключений с 1 января должны выставлять счета-фактуры, в которых будет выделен налог. Также компании должны вести книгу покупок и продаж. Это важно учесть уже сейчас, чтобы заранее подготовиться к изменениям в документах. Например, обновить ПО и обучить персонал.

Стоит учитывать влияние налога на ваш бизнес — может потребоваться корректировка цен, изменение действующих договоров с клиентами или оптимизация бизнеса.

До подачи первой декларации по новым правилам, упрощенцам необходимо определиться, какую ставку использовать — базовую (10/20%) или пониженную (5% или 7%). Выбор пониженной ставки будет влиять на ваш бизнес 3 года — минимальный срок действия при сохранении дохода в рамках допустимых лимитов.

Важно при выборе пониженных ставок: НДС, ранее принятый к вычету по товарам и услугам, должен быть восстановлен. Это проводится в последнем налоговом периоде до начала применения пониженной ставки. Восстановление актуально и для ситуаций, когда ваш бизнес начинает попадать под освобождение, например, доход стал ниже 60 000 000 рублей.

Специальные случаи и исключения

Работа с НДС на УСН имеет ряд особенностей и исключений.

Необлагаемые НДС операции

Согласно действующим правилам, некоторые операции не облагаются НДС. Сюда относятся медицинские услуги, образование и некоторые другие. Полный список необлагаемых операций перечислен в законе № 149 НК РФ.

Если вы в 2025 году совмещаете операции, облагаемые и не облагаемые налогом, то необходимо вести раздельный учёт. Это касается как оказанных услуг или проданных товаров, так и приобретенных.

Раздельный учёт обязателен для всех, но особенно важен для бизнеса, где применяются налоговые вычеты — без раздельного учёта можно столкнуться с невозможностью их оформления.

Розничная торговля

Розничный бизнес на упрощенке также попадает под все нововведения 2025 года — то есть платит НДС по новым правилам. В розничной торговле необходимо учитывать особенности кассовых чеков. У каждой позиции должны быть отражены:

Ставка

Сумма

Например, указать «20% от 1000 рублей» — это недостаточно, в чеке должна быть отражена еще и сумма, в данном случае — 200 руб.

Экспорт и импорт

В 2025 году нет изменений для импортных операций. Базовое правило — НДС начисляется при импорте в Россию, и это актуально даже для юр. лиц, освобожденных от налога на добавленную стоимость.

Пример: ваш доход за год — 30 000 000₽. В этом случае вы не будете платить НДС с операций внутри России, но при импорте товара из-за рубежа, вы должны заплатить налог на добавленную стоимость.

И для экспорта 2025 год не принес отличий в УСН и НДС. Экспортные операции по-прежнему облагаются по ставке 0% независимо от вашего оборота. Для этого необходимо в установленный срок подать экспортные документы — контракт, инвойс, накладная и таможенная декларация. В большинстве случаев на оформление дается 180 дней, при превышении которых может быть начислен базовый налог.

Агентские договоры

В рамках агентского договора «Агент» действует от имени и за счёт «Принципала», получая за это вознаграждение. С введением НДС для упрощенцев важно учитывать особенность работы между плательщиками и компаниями, которые были освобождены по любой причине от налога на добавленную стоимость:

Агент, не являющийся плательщиком — счет-фактура выставляется без НДС за агентские услуги.

Принципал на УСН, являющийся плательщиком — налог с операций, осуществляемых через агента, обязателен к уплате независимо от освобождения агента. Агент должен предоставить принципалу отчёт с указанием налоговых сумм по реализованным товарам или услугам.

Пример: агент от имени принципала реализовал товар на 100 000 рублей за комиссию 5 000 рублей. Если агент освобожден от налога на добавленную стоимость, то он не добавляется к агентскому вознаграждению. Если принципал плательщик НДС, то необходимо уплатить налог по выбранной ставке от цены реализованного товара.

На практике это значит, что агентские договоры невозможно использовать для оптимизации налоговой нагрузки. Принципал платит налог по собственной ставке независимо от ставки агента.

Сервисы и поддержка

Работа на упрощенке с налогом на добавленную стоимость на практике не так сложна, если разобраться в вопросе и вооружиться подходящими инструментами.

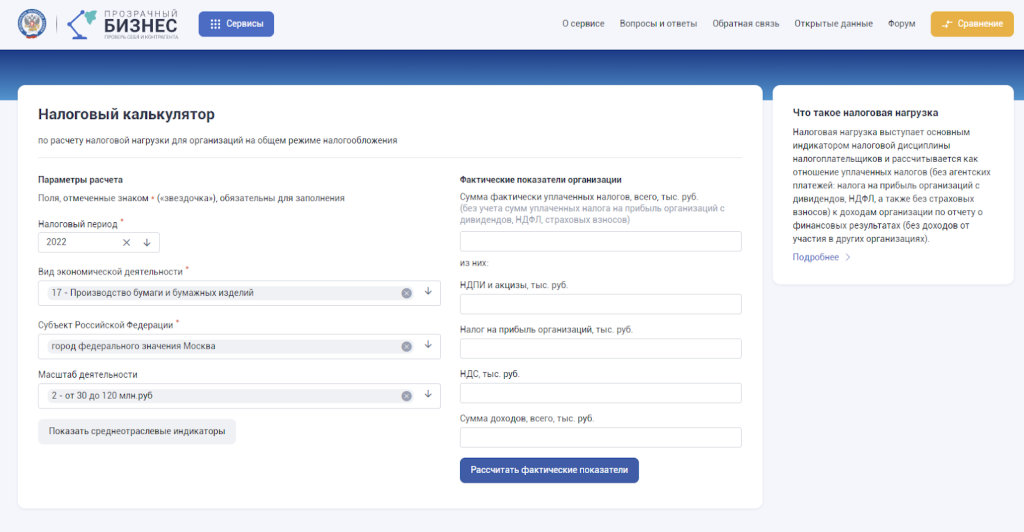

Калькулятор налоговой нагрузки позволяет оценить свой бизнес, но работает в данный момент только для компаний на общей системе налогообложения. Задав параметры своего бизнеса, вы сможете рассчитать фактическую налоговую нагрузку:

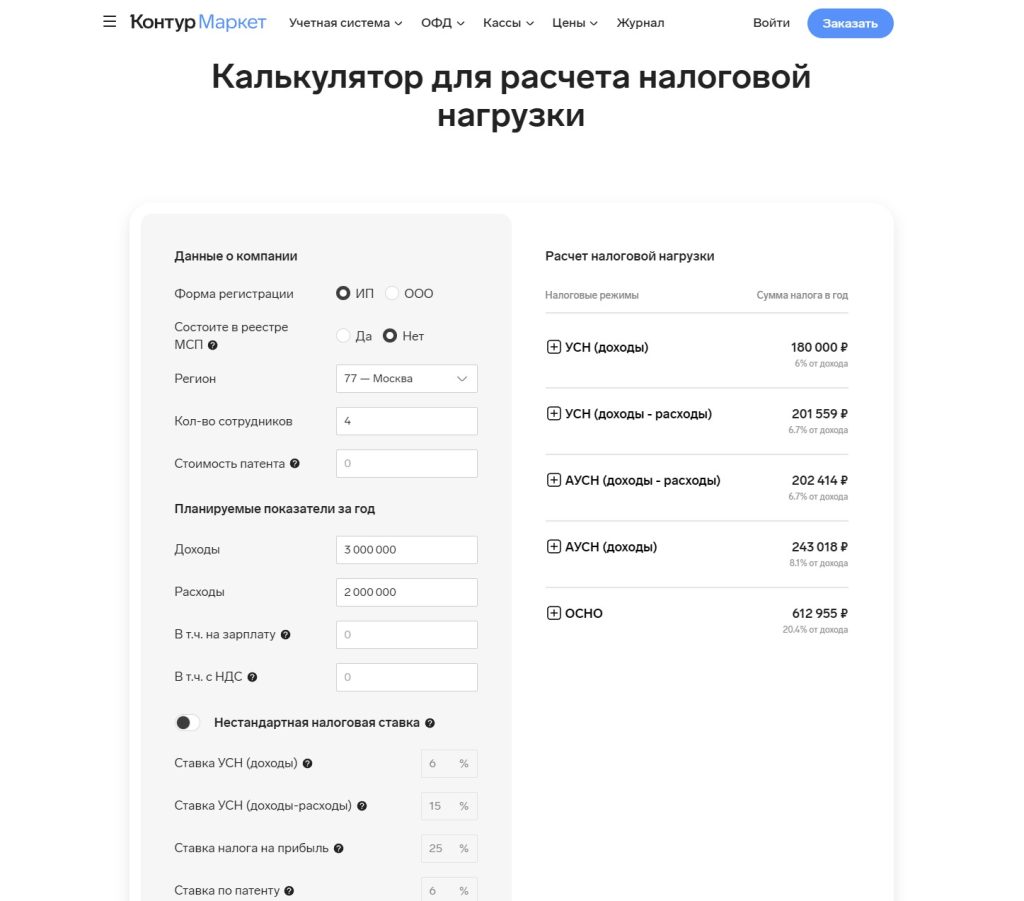

Рассчитать налоговую нагрузку можно и на сайте Контур Маркет. Этот калькулятор поддерживает все популярные системы налогообложения. Чтобы увидеть налоговую нагрузку, достаточно задать параметры своего бизнеса — доходы, расходы, штат и некоторые другие:

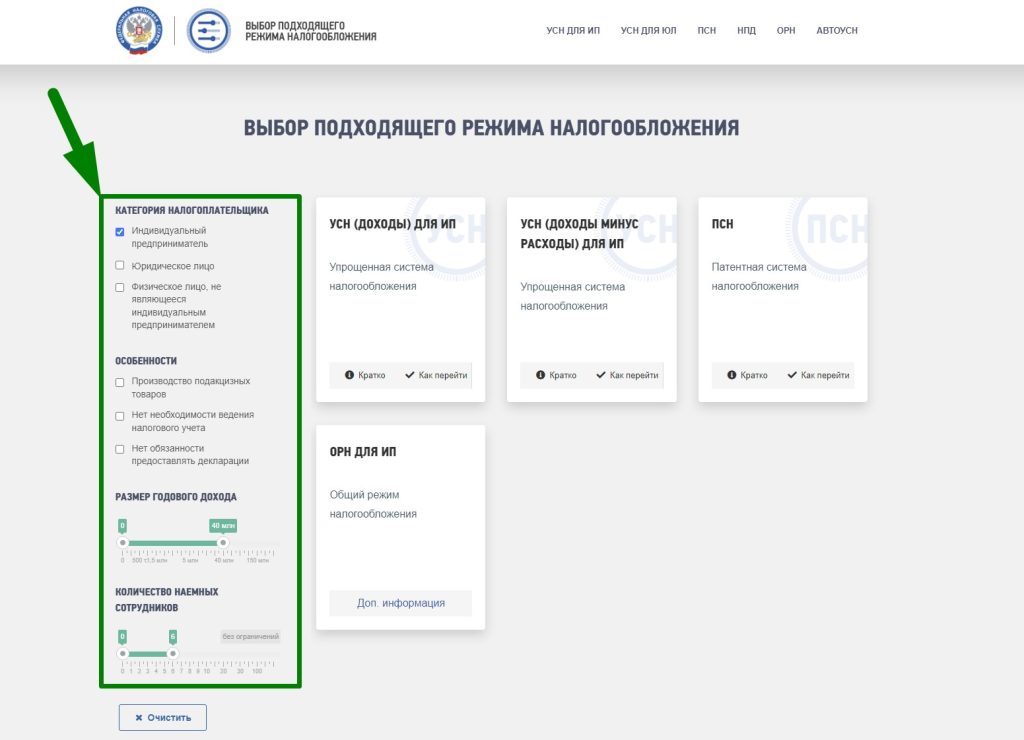

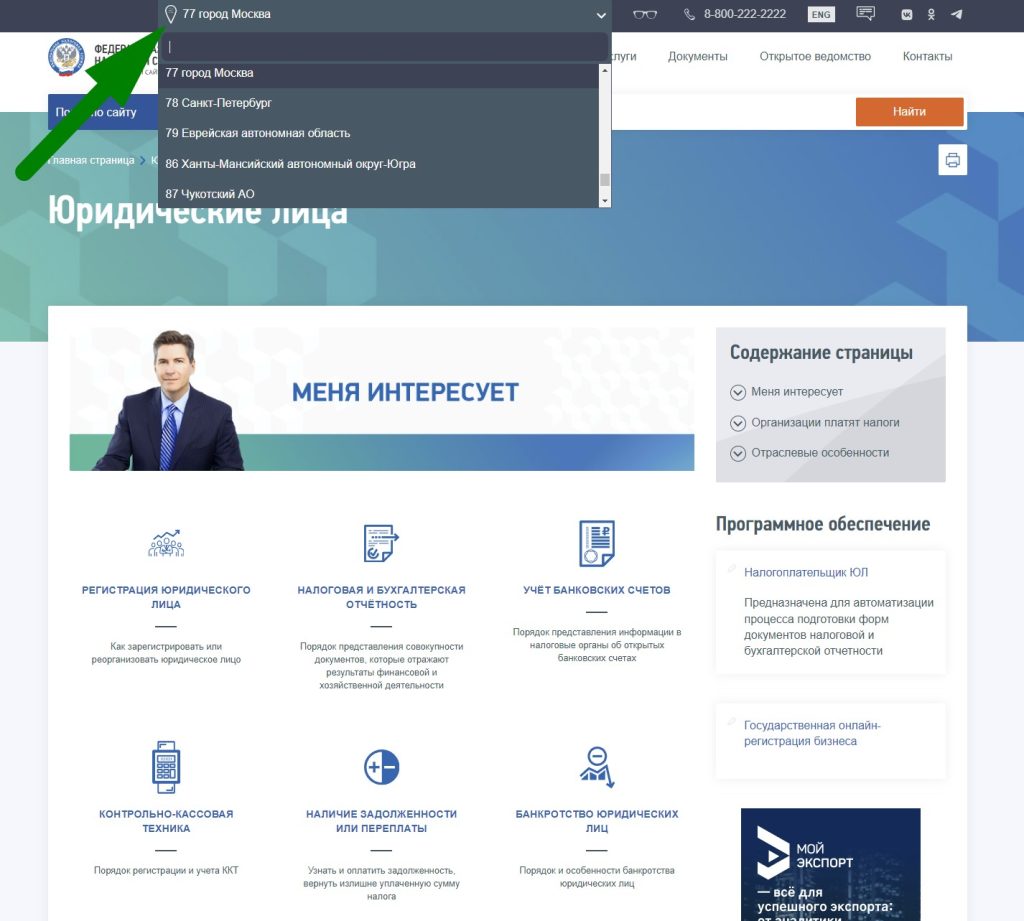

Для компаний на УСН, особенно в период изменений, будет полезно оценить разные режимы налогообложения. Возможно, что для вашего бизнеса выгоднее перейти с упрощенки на другой режим. На официальном сайте ФНС есть специальный раздел, где задав параметры бизнеса вы узнаете, какие режимы для вас доступны:

Кликнув на любой из доступных вариантов, вы узнаете точные ставки и особенности определенного режима.

Совет: некоторые режимы можно совмещать между собой. Например, ИП на УСН может совмещать работу с патентной системой. Для расчета НДС важно не забывать, что учитывается весь совокупный доход бизнеса на всех системах, а не только на упрощенной системе.

Программы автоматизации учета

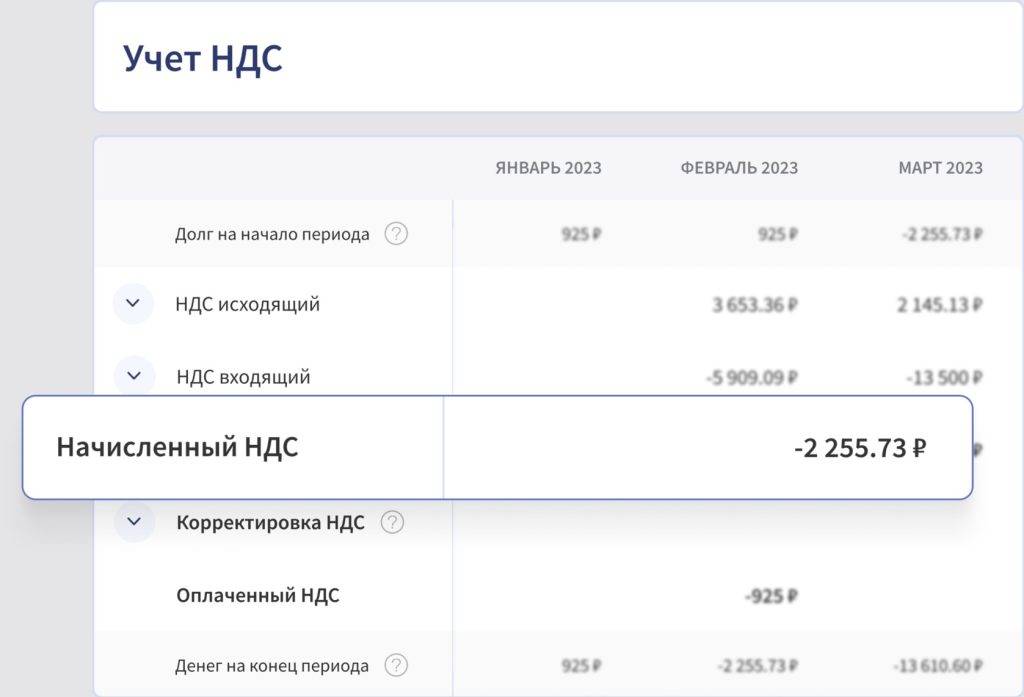

Финтабло — удобный инструмент автоматизации финучёта в бизнесе с НДС. В онлайн-интерфейсе вы сможете следить за суммой налога в реальном времени:

Сервис автоматически проставляет налог на добавленную стоимость из описания платежа. Помимо автоматического заполнения из описания, Финтабло поддерживает интеграцию с популярными банками и системами бухучета.

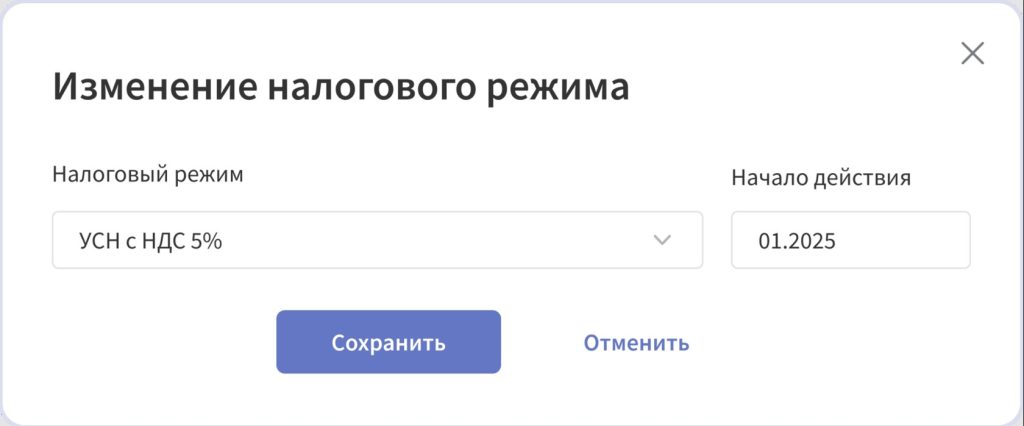

Финтабло совместим со всеми изменениями 2025 года и позволяет выбрать налоговый режим с подходящим для вас началом действия:

В Финтабло есть всё, что нужно для финучёта — помимо налога на добавленную стоимость, вы сможете увидеть баланс, подготовить отчет о прибылях и убытках, и всецело взять под контроль финансы вашей компании.

Как предпринимателям на УСН оплачивать НДС в 2025?

Финтабло позволяет очистить выручку от НДС. Вы будете знать, какая у вас чистая прибыль

и какая сумма идёт в налог. Отчёт собирается примерно в 30 раз быстрее, чем руками.

Как именно? Расскажем на встрече.

Аутсорсинг учета

Разобраться с НДС на УСН без бухгалтера в штате можно благодаря внешним исполнителям. Подобную услугу предлагают сотни частных бухгалтеров и агентств. Выбирая исполнителя, ориентируйтесь не только на прошлый опыт и отзывы, но и на актуальность решений грядущим изменениям в системе налогообложения.

Аутсорсинг учёта налога на добавленную стоимость минимизирует шанс ошибок и позволяет разгрузить себя для управления бизнесом.

Консультационная поддержка

Отдавать всё на аутсорс не обязательно, вы можете получить помощь в рамках консультации. Получить консультацию можно не только у бухгалтеров и агентств, но и напрямую у ФНС. Бесплатный телефон для консультации юридических лиц — 8−800−22−22−222.

Помимо живой консультации, ФНС выпускает методички по работе. Например, ответы на многие вопросы можно найти в этих методических рекомендациях.

В некоторых регионах действуют особые правила, поэтому для получения точной информации необходимо выбрать регион регистрации вашего бизнеса:

Другой полезный ресурс — Консультант. На сайте помимо новостей из области налогов вы также найдете экспертные комментарии к законам и тексты самих законов.

В блоге Финтабло вы сможете прочитать полезное по финансам от финансистов. Все материалы по налогу на добавленную стоимость ищите по тегу.

Частые вопросы по НДС на УСН

Помимо общего вопроса — как платить НДС на упрощенке в 2025 году, который мы разобрали выше, возникают и другие частые вопросы.

Нужно ли подавать нулевую декларацию?

Все упрощенцы с 1 января получили статус плательщика НДС, но предприниматели с доходом до 60 000 000₽ освобождены от уплаты. Декларацию подают только те, кто платит налог на добавленную стоимость. Подавать не нужно, если вы не платите.

Обязателен ли бухгалтер для работы?

Для работы с налогом на добавленную стоимость требуется вести учёт сделок и подавать декларации. Бухгалтер заберет на себя эту задачу, но при небольшом объеме сделок с ней можно справиться и самостоятельно.

Специализированные решения помогут организовать работу или проконтролировать работу фин отдела. Например, Финтабло поможет контролировать НДС в реальном времени.

Что делать при проведении необлагаемых НДС операций?

Операции, освобожденные от НДС, например, медицинские услуги, проводятся в учёте отдельно от налогооблагаемых операций. Это значит, что у вас должен быть организован раздельный учёт для операций с налогом и без.

Как адаптироваться к изменениям 2025 года?

Определите, если с 1 января вы начинаете платить НДС и выберите наиболее выгодную для вас ставку. При необходимости пересмотрите условия договоров и цены.

Подготовьтесь к новому формату работу — обновите софт и при необходимости организуйте обучение сотрудников или обратитесь за консультацией к специалистам.

Что важно знать

60 000 000₽ - максимальный доход в год для освобождения от уплаты НДС.

При превышении лимита за 2024 год, бизнес начинает платить налог на добавленную стоимость сразу с 01.01.2025 гг. Остальные — при превышении лимита в течение года.

Освобожденные от налога иногда платят НДС — при импорте, при работе с государственным имуществом, и в некоторых других ситуациях.

Все упрощенцы должны отражать НДС в счёт-фактурах. При работе с кассовыми чеками важно, чтобы в чеке позиции с разными ставками были разделены, а также была указана не только ставка, но и сумма.

10% и 20% - базовые ставки НДС для упрощенцев. Но можно добровольно выбрать пониженную ставку — 5% или 7% при доходе до 250 000 000₽ и 450 000 000₽ соответственно.

Работа по пониженной ставке лишает бизнес права на налоговый вычет.

Все лимиты актуальны на 2025 год — в 2026 году и далее лимиты будут проиндексированы.