С 2025 года налоговая нагрузка на бизнес увеличится. Вырастет налог на прибыль, а предприятиям на УСН теперь придётся платить НДС и увеличить документооборот. Как бизнесу подготовиться к налоговой реформе — расскажем в статье.

Повышение налогов коснется в первую очередь бизнеса, количество обязанностей перед регулирующими структурами тоже вырастет.

Часть изменений затронет доходы физических лиц: например, для сотрудников с годовой зарплатой свыше 2,4 млн рублей вводится прогрессивная шкала НДФЛ и новые ставки: вплоть до 22%.

Вот какие изменения для бизнеса предполагает налоговая реформа 2025 года.

Налог на прибыль вырастет до 25%

В 2024 году компании на общем режиме налогообложения (ОСНО) платили 20% с прибыли. С 2025 года этот налог составит 25%. Сейчас аккредитованные IT-компании освобождены от налога на прибыль, а с 2025 года платить придётся и им — по ставке 5%.

Перейти на УСН станет проще

При упрощенной системе налогообложения компании платят меньше, чем при ОСНО:

6 %, при режиме «Доходы». Налог взимается с доходов бизнеса;

15 %, при режиме «Доходы минус расходы». Налогом облагается разница между доходами и расходами.

Но большие компании перейти на УСН не могут: существуют лимиты на годовой доход, количество сотрудников и стоимость основных средств.

Так изменятся эти лимиты с 2025 года:

Условие

Лимит на 2024 год

Лимит на 2025 год

Компания хочет перейти на УСН. Её доход за 9 месяцев прошлого года:

Сейчас предприниматели на упрощенке освобождены от НДС (налога на добавленную стоимость). Изменения в налоговом законодательстве с 2025 года меняют ситуацию: при годовом доходе выше 60 млн рублей этот налог всё же придётся платить. Также нужно быть готовым к усложнению документооборота: придётся вести книги покупок и продаж, учитывать налог в счетах-фактурах и отправлять налоговые декларации по НДС.

Для большинства товаров и услуг НДС составляет 20%. Для продовольствия, детских товаров и нескольких других категорий — 10%. А отдельные категории: например, экспорт товаров и гостиничные услуги и вовсе освобождены от уплаты НДС.

Компания «Царапкин» изготавливает когтеточки. Она продаёт их сети зоомагазинов «Гарфилд» по цене 2 500 рублей за штуку. По итогам отчётного квартала она платит государству НДС по ставке 20%: 500 рублей за каждую единицу товара.

«Гарфилд» продаёт когтеточки в розницу по 4000 рублей. Эта сумма тоже включает в себя 800 рублей НДС. Но раз часть этого налога уже была уплачена, зоомагазин может отправить заявление на налоговый вычет. 800 — 500 = 300 рублей. Эту сумму и нужно будет уплатить в качестве НДС.

Новые правила предполагают, что с 2025 года компания на упрощёнке так же сможет подать на вычет НДС. Тогда она будет платить налог по ставке 20%.Это целесообразно, если бизнес имеет дело с вычетами и цепочками продаж, как в примере. Если же компания не планирует работать с контрагентами, то на вычет можно не подавать. Тогда НДС составит:

5% при годовом доходе от 60 млн до 250 млн рублей;

7% при годовом доходе от 250 млн до 450 млн рублей.

Если доход компании за 2024 год превысит 60 млн рублей, то в 2025 году ей придётся платить НДС. Поэтому, если бизнес сейчас прогнозирует свой годовой доход в 55-57 млн, ему нужно быть особенно внимательным. Например, если такая компания в конце года возьмёт аванс на несколько миллионов, то от уплаты НДС в следующем году освободиться уже не получится. Лучше заранее просчитать эти риски и возможности и задуматься о переносе расчётов на следующий год.

Особенно внимательными должны быть и компании с несколькими направлениями деятельности. Например, один из моих клиентов производит медицинские изделия и оказывает другие услуги. С дохода от услуг он платит 20% НДС, а вот медицинские товары этим налогом не облагаются. Поэтому важно детально рассчитать налоговую нагрузку, учитывая долю каждого из видов деятельности в доходах компании.

Елена Милидоновабухгалтер, налоговый консультант

За 1 час покажем, как выстроить финансовый учёт и удвоить прибыль вашего бизнеса

Получите контроль над финансами и удвойте прибыль с помощью эффективного учёта, который сэкономит ваше время и деньги.

Налоговая амнистия за дробление бизнеса

Искусственное дробление предприятия на несколько ИП или ООО часто использовали для ухода от налогов. С 12 июля 2024 года бизнес получил право на амнистию: если в течение 2025–2026 гг. они откажутся от дробления, то ФНС освободит от штрафов, назначенных в 2022–2024 гг.

Налоговая инспекция сейчас крайне внимательна к попыткам дробления. Поэтому уменьшить сумму налогов таким путём не получится. Налоговой проверки точно не избежать, если у двух компаний одинаковый учредитель, одни и те же работники, проекты, IP-адреса. Если к дроблению есть реальные предпосылки, например, разные направления деятельности, то руководитель должен быть готов обосновать это решение перед проверяющими органами, показать документы.

Елена Милидоновабухгалтер, налоговый консультант

Что предпринять владельцу

Платить меньше налогов, чем раньше — точно не получится. Но налоговые риски можно сократить, если подготовиться заранее. Вот что можно сделать:

Оценить критичность положения

Чтобы прогнозировать будущее, нужно понять, какими ресурсами бизнес обладает сейчас. В этом поможет управленческий учёт.

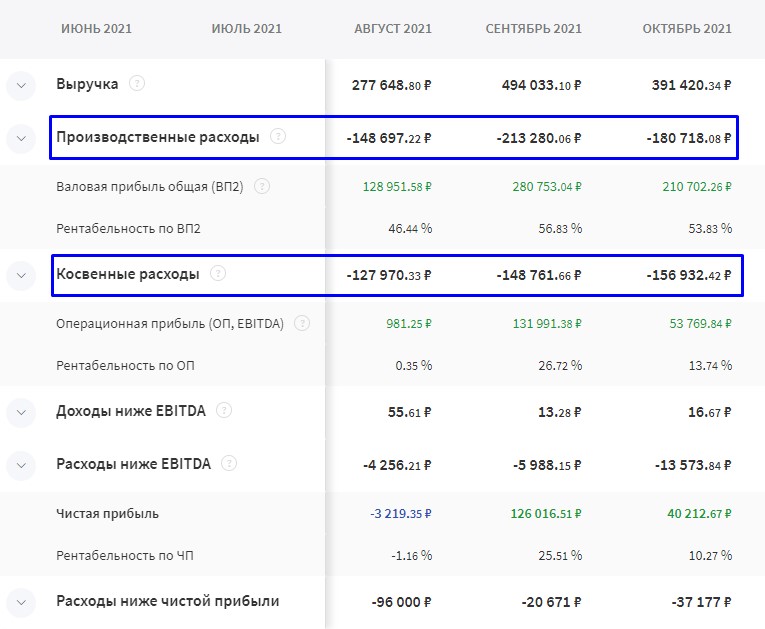

Отчёт о прибылях и убытках покажет, сколько средств бизнеса уходит на каждую статью расходов. Кроме того, отчёт покажет реальную чистую прибыль бизнеса.

Взглянув на ОПиУ в Финтабло, собственник сможет быстро оценить структуру расходов и найти неоправданно «раздутые» статьи

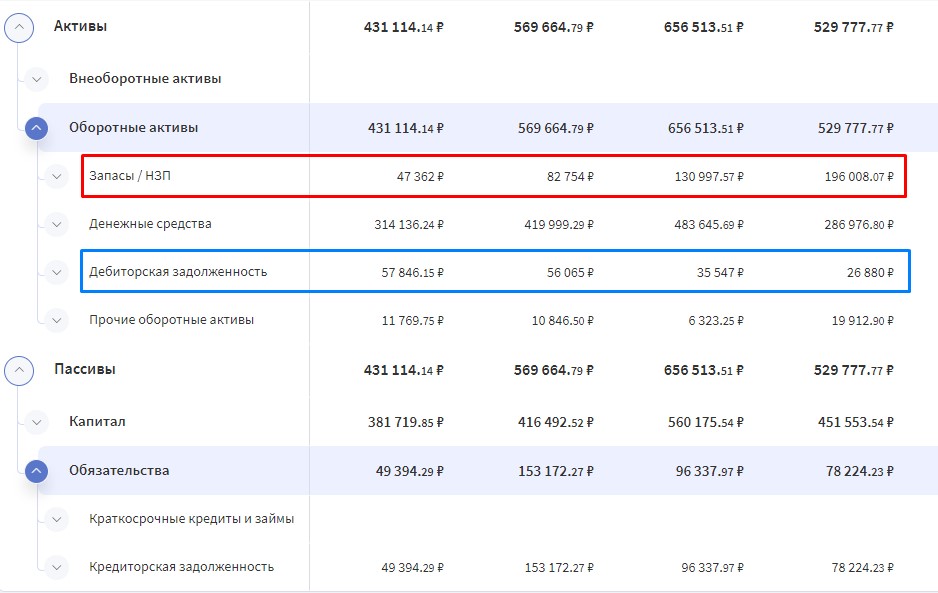

Управленческий баланс в онлайн-сервисе Финтабло также собирается автоматически. Этот отчёт покажет, какими средствами располагает бизнес. Здесь учитываются деньги на счетах, запасы на складе, дебиторская и кредиторская задолженность. Только точно зная, сколько ресурсов есть у предприятия, можно оценить его готовность к грядущей реформе.

Не тратьте время на сбор отчётов

Подключите автоматическую загрузку данных из банков и других сервисов для быстрой сборки отчётов. 7 дней бесплатного доступа после регистрации.

Спрогнозировать налоговую нагрузку в 2025 году

Бизнесу доступно несколько режимов налогообложения. Важно заранее рассчитать налоговую нагрузку при каждом из них.

В 2025 год компания входит с режимом УСН «Доходы минус расходы».

Годовой доход: 180 млн руб.

Расход: 150 млн руб.

Прибыль: 30 млн руб.

Следовательно, налог УСН составит 15 % — 4,5 млн руб.

Но это ещё не конечная сумма налога на доходы, её уменьшит НДС:

Сумма налога УСН − (Сумма налога УСН x Ставка НДС) = Конечная сумма налога УСН

Правда, придётся добавить к этим затратам и сам НДС. Собственник может установить ставку в 20 %, но иметь право на вычет. Либо отказаться от него и платить 5 %.

Вот так будет выглядеть налоговая нагрузка при разных режимах налогообложения (без учёта страховых взносов). Значения НДС в таблице вычисляются по формуле «в том числе». Эти расчёты — обязанность бухгалтера или финансового директора, предпринимателю достаточно получать результаты.

УСН, ставка НДС = 20 % (с вычетом)

УСН, ставка НДС = 5 % (без вычета)

ОСНО, 25 % от прибыли. НДС = 20 %

НДС

НДС с продажи: 30 млн руб.

(180 млн x 20 % / 120)

Входящий НДС: 25 млн руб.

(5 млн x 20 % / 120)

К уплате НДС: 5 млн руб.

(30 − 25 млн)

НДС с продажи: 8,6 млн руб.

(180 млн x 5 % / 105)

К уплате НДС: 8,6 млн руб.

Прибыль = 30 млн руб.

30×25 % = 7,5 млн руб.

ОСНО = 7,5 млн руб.

НДС = 5 млн руб.

К уплате

: 12,5 млн руб

УСН

Сумма, на которую можно уменьшить УСН: 0,75 млн руб.

(5 млн x 15 %)

3,75 млн руб. УСН к уплате

Сумма, на которую можно уменьшить УСН: 6,1 млн руб.

((180 млн − 8,6 млн − 150 млн) x 15 %)

3,21 млн руб. УСН к уплате

Итого

К уплате 8,75 млн руб.

(5 млн + 3,75 млн)

К уплате 11,81 млн руб.

(8,6 млн + 3,21 млн)

По итогам расчётов видно, что компании будет выгоднее остаться на УСН, подав на вычет НДС.

Оптимизировать затраты

В этом также поможет ОПиУ: когда все статьи расходов перед глазами, становится легче определить раздутые или лишние. Например, собственник может сопоставить эффективность трат на маркетинг с его эффективностью или пересмотреть расходы на ФОТ.

Бизнесу надо искать способы оптимизировать затраты уже сейчас. Провести анализ рынка, возможно договориться о новых условиях с поставщиками или найти новых. Ещё один вариант: пересмотреть зарплаты, фонд оплаты труда. Обязательно стоит рассмотреть и повышение цен. Поправки коснутся и ваших конкурентов, они тоже поднимут цены, а значит, конкурентного преимущества у них не возникнет.

Елена Милидоновабухгалтер, налоговый консультант

Изучить льготы

В России продолжают действовать льготные налоговые ставки для некоторых видов деятельности. Например, НДС не платит общепит и компании, оказывающие медицинские услуги. С полным списком условий, дающих право добиться пониженной ставки, можно ознакомиться здесь.

Некоторые компании смогут получить и региональные льготы: например, в нескольких регионах ставки налога для УСН доходят до 1%. Узнать, какие коэффициенты действуют в вашем регионе, можно здесь.

Как поможет управленческий учёт

Если пренебречь ведением отчётности, возникнет риск кассового разрыва и штрафа за неуплату. Легко может случиться такая ситуация: подошёл срок уплаты налога, а у бизнеса нет свободных средств.

Автоматизация учёта доходов и расходов убережёт компанию от таких ситуаций. В Финтабло есть модуль учёта налоговых обязательств: сумма начисленного НДС автоматически вычисляется для каждой операции. А значит — вы точно узнаете, какую сумму налога вам нужно заплатить. В другом случае, без автоматизации учёта бизнес узнаёт сумму НДС к уплате только раз в квартал. А Финтабло позволяет узнать эту информацию в любое время: достаточно открыть модуль налогового планирования.

Кроме того, сервис покажет, какую сумму НДС бизнес заплатил в прошлый налоговый период. Можно заложить эту же сумму в бюджет расходов на следующий квартал и не переживать, что в будущем денег не хватит.

Введение НДС для упрощенцев влечёт за собой и новые обязательства. Малому бизнесу придётся тщательно вести налоговый учёт. Теперь компании обязаны вести книгу покупок и продаж, скрупулёзно вводить в базу всю первичную документацию. Если при этом ещё и НДС высчитывать вручную, то без расширения штата не обойтись. На этом можно сэкономить, если ввести автоматизированные сервисы.

Елена Милидоновабухгалтер, налоговый консультант

Коротко

С 1 января 2025 года вступает в силу новая редакция Налогового кодекса. Ставка налога на прибыль вырастет с 20% до 25%, а основные изменения коснутся предприятий на УСН: им теперь придётся платить НДС и приготовиться к автоматизации документооборота.

Лучше заранее рассчитать будущие расходы и определиться, какой налоговый режим подойдёт для бизнеса в 2025 году.

Чтобы снизить налоговую нагрузку нужно искать новые источники дохода и стараться оптимизировать издержки.

Автоматизированный финансовый учёт поможет бизнесу оптимизировать налоги: вовремя и точно платить НДС.

7 дней доступа к сервису

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.