Блог › Деньги и прибыль › Какие финансовые отчеты реально нужны собственнику, а какие только создают шум

Деньги и прибыль

Какие финансовые отчеты реально нужны собственнику, а какие только создают шум

Когда оборот бизнеса пересекает отметку в 60 млн ₽/год, данных в таблицах становится больше, а ясности — меньше. Управленческий учет превращается в информационный шум, не дающий рычагов для принятия решений. На самом деле для полного контроля над компанией достаточно трех отчетов: ДДС, ОПиУ и управленческого баланса. Все остальные формы отчетов нужны лишь тогда, когда отвечают на конкретный вопрос. Для собственника бизнеса перегрузка данными так же опасна, как и их отсутствие. […]

Когда оборот бизнеса пересекает отметку в 60 млн ₽/год, данных в таблицах становится больше, а ясности — меньше. Управленческий учет превращается в информационный шум, не дающий рычагов для принятия решений. На самом деле для полного контроля над компанией достаточно трех отчетов: ДДС, ОПиУ и управленческого баланса. Все остальные формы отчетов нужны лишь тогда, когда отвечают на конкретный вопрос.

Для собственника бизнеса перегрузка данными так же опасна, как и их отсутствие. Если изучение отчетов занимает более 15 минут, а вы все еще не знаете, сколько денег можно вынуть из бизнеса без риска, ваша система учета генерирует шум.

В этой статье мы деконструируем управленческие отчеты для собственника до трех базовых инструментов и дадим проверочный список, который поможет отсечь 80% лишней информации. В конце вас ждет компактный шаблон-навигатор и инструмент для автоматизации, который превращает цифры в решения.

Принцип «вопрос → отчет»: почему отчетов должно быть мало

Руководители теряют до 4 часов в неделю только на переключение между разрозненными таблицами и приложениями. Чтобы не превратить свою работу в бесконечное изучение данных, важно помнить: управленческий учет — это не склад цифр, а инструмент принятия решений.

Используйте «принцип водителя»: на трассе нужны знаки, остаток топлива и скорость, а не вся карта страны. В бизнесе все аналогично. Избыток информации перегружает и ведет к «параличу решений» и росту стресса. Поэтому количество отчетов не говорит о качестве принимаемых решений.

Отчеты, которые действительно помогают собственнику, всегда отвечают на один из трех фундаментальных вопросов:

Деньги (ликвидность): Хватит ли нам средств на обязательства завтра? (Отчет ДДС).

Прибыль (эффективность): Мы вообще зарабатываем или работаем ради процесса? (Отчет ОПиУ).

Устойчивость (активы): Кому мы должны, кто должен нам и где «зависли» наши деньги? (Баланс).

Используйте правило 15 минут: если за это время отчет не привел вас к управленческому решению — он бесполезен. С учетом того, что 73% руководителей в России ощущают цифровую усталость, фильтрация данных становится вашим конкурентным преимуществом.

Минимальный набор собственника: 3 отчета-сигнала

Для управления бизнесом с оборотом до 1 млрд ₽ достаточно трех китов. Все остальное — детализация, которой должен заниматься финансовый директор, а не владелец бизнеса.

ДДС (ОДДС) — ваша страховка от кассового разрыва

Отчет о движении денежных средств (ОДДС) показывает физический поток денег. Он отражает остатки на начало периода, все фактические поступления и списания, итоговый остаток на конец периода.

Цель ДДС — собрать достоверную и актуальную информацию о том, сколько денег в моменте у компании и по каким статьям они распределяются.

Что он показывает: реальное наличие денег в кассах, на расчетных счетах, электронных кошельках и даже в сейфе. Он позволяет понять, откуда приходят деньги и куда уходят.

Что он НЕ показывает: прибыльность бизнеса. Важно усвоить правило: деньги — это не прибыль. На счетах могут лежать авансы от клиентов, которые фактически еще не отработаны и не являются вашим доходом.

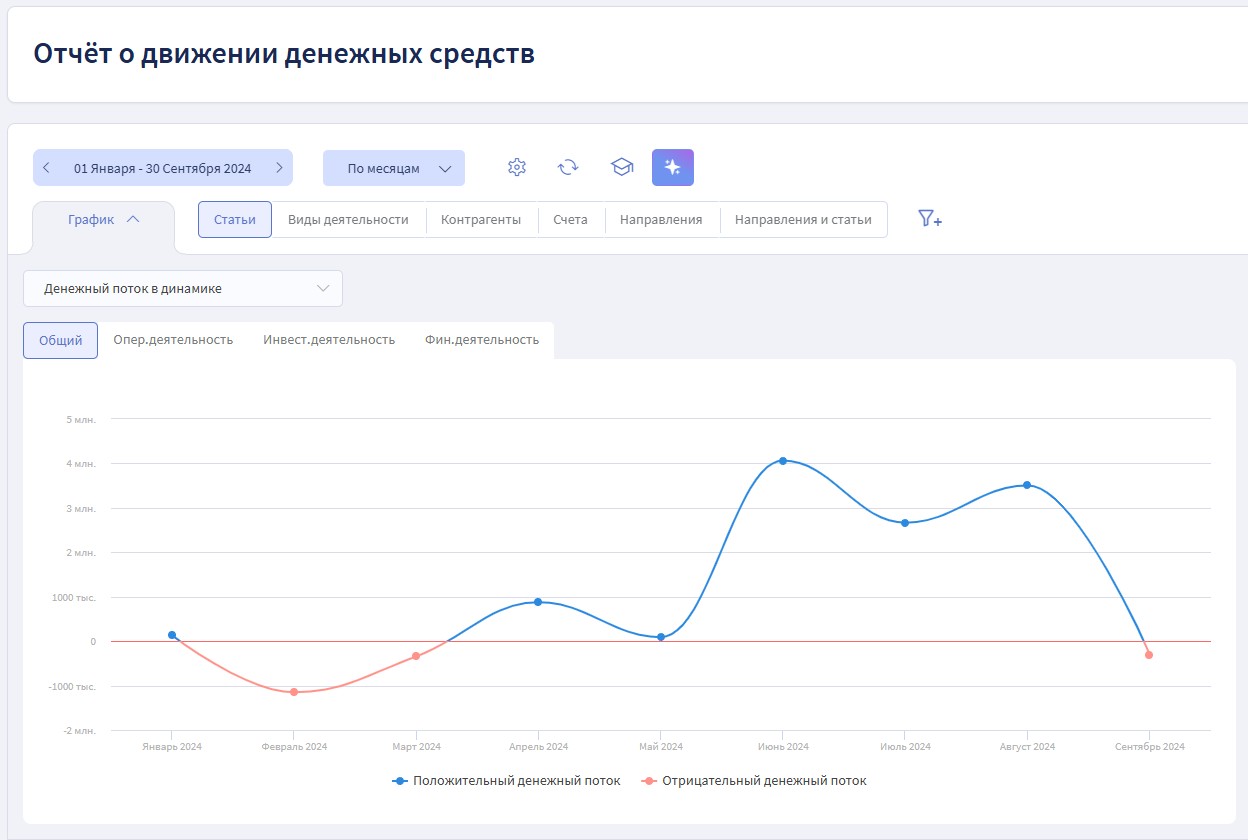

График динамики денежного потока в Финтабло. Показывает разницу между поступлениями и списаниями за выбранный период.

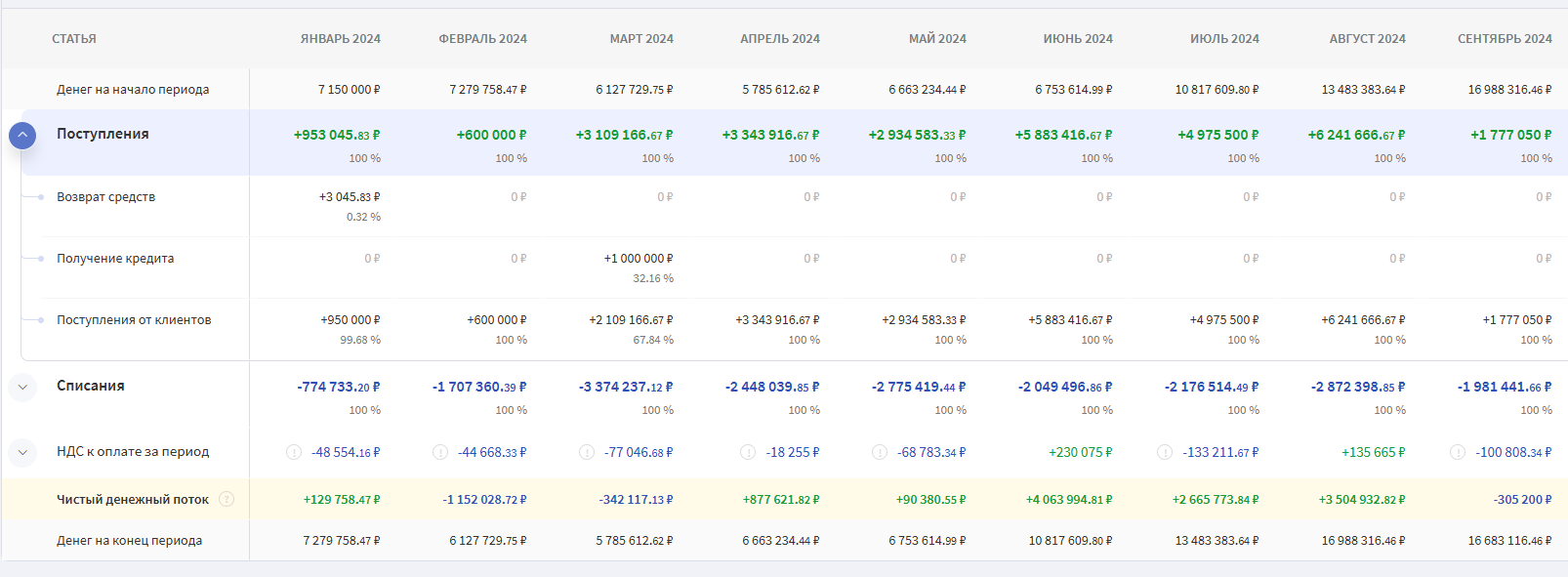

Детализация денежных потоков в ОДДС Финтабло. Можно провалиться в любую сумму отчета и увидеть, из каких операций она сложилась.

На какие показатели смотреть собственнику

Для быстрой оценки ситуации достаточно сфокусироваться на ключевых индикаторах:

Сальдо от операционной деятельности — разница между приходами и расходами от основной работы (продажи, закупки, налоги). Это главный показатель жизнеспособности бизнеса.

В норме операционное сальдо должно быть положительным. Если операционный поток стабильно отрицательный, значит, ваш основной бизнес «проедает» капитал.

Коэффициент обеспеченности деньгами. — сколько дней компания проживет без новых поступлений. Помогает вовремя увидеть риск кассового разрыва.

Как часто смотреть в отчет

Заполнение и классификация ДДС — задачи финансиста. Собственник анализирует отчет совместно с финдиректором раз в неделю для верхнеуровневого контроля.

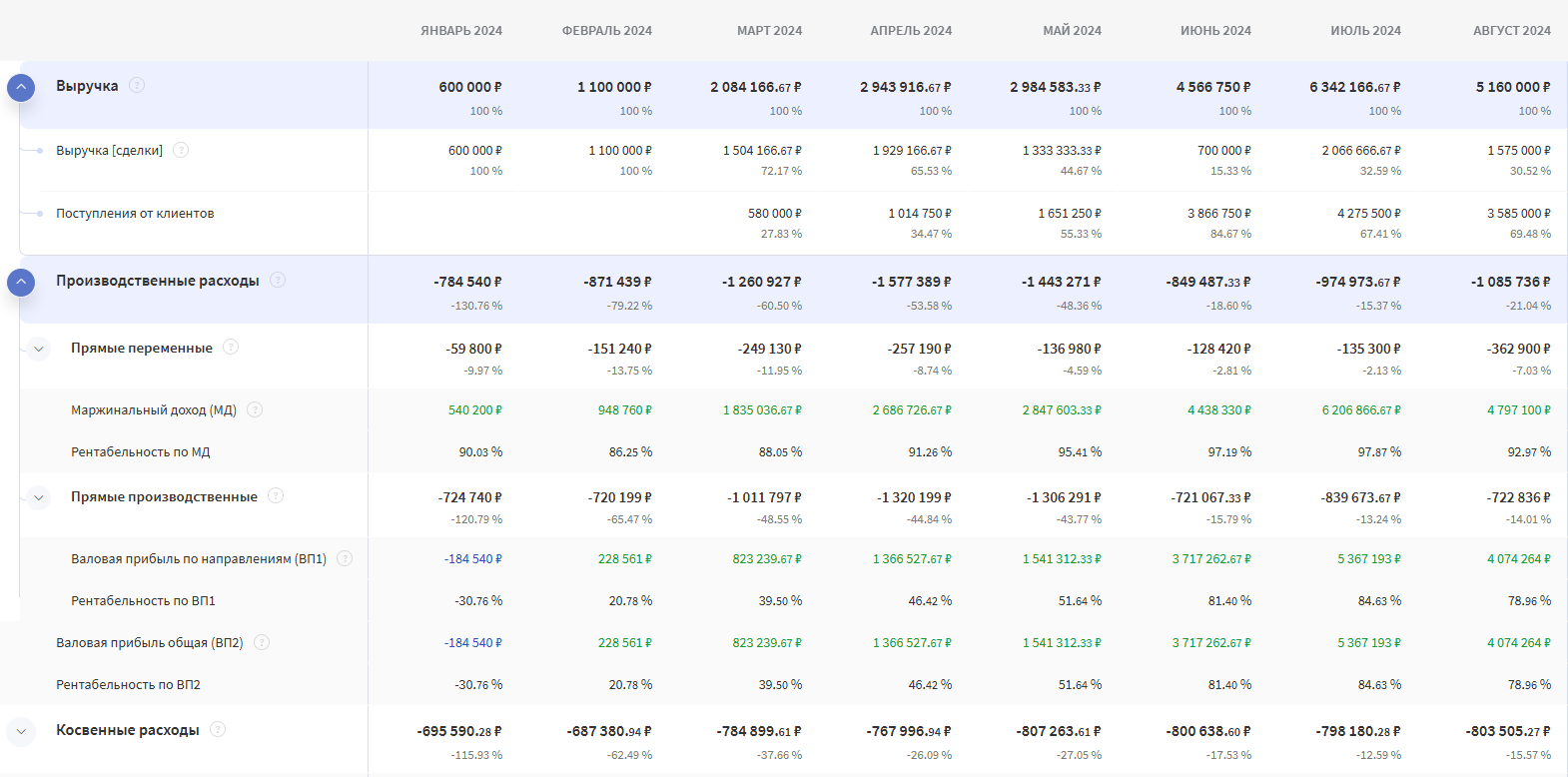

ОПиУ (P&L) — чтобы видеть реальную прибыль

Отчет о прибылях и убытках (ОПиУ) показывает финансовый результат компании за определенный период. Он строится по методу начисления: доходы и расходы признаются в момент выполнения обязательств, а не по факту оплаты.

Цель ОПиУ — дать собственнику ответ на вопрос, насколько эффективно работает бизнес-модель и какую чистую прибыль генерирует.

Что он показывает: эффективность всех внутренних процессов (от маркетинга и продаж до закупок и исполнения обязательств). ОПиУ позволяет отделить авансы от заработанных денег.

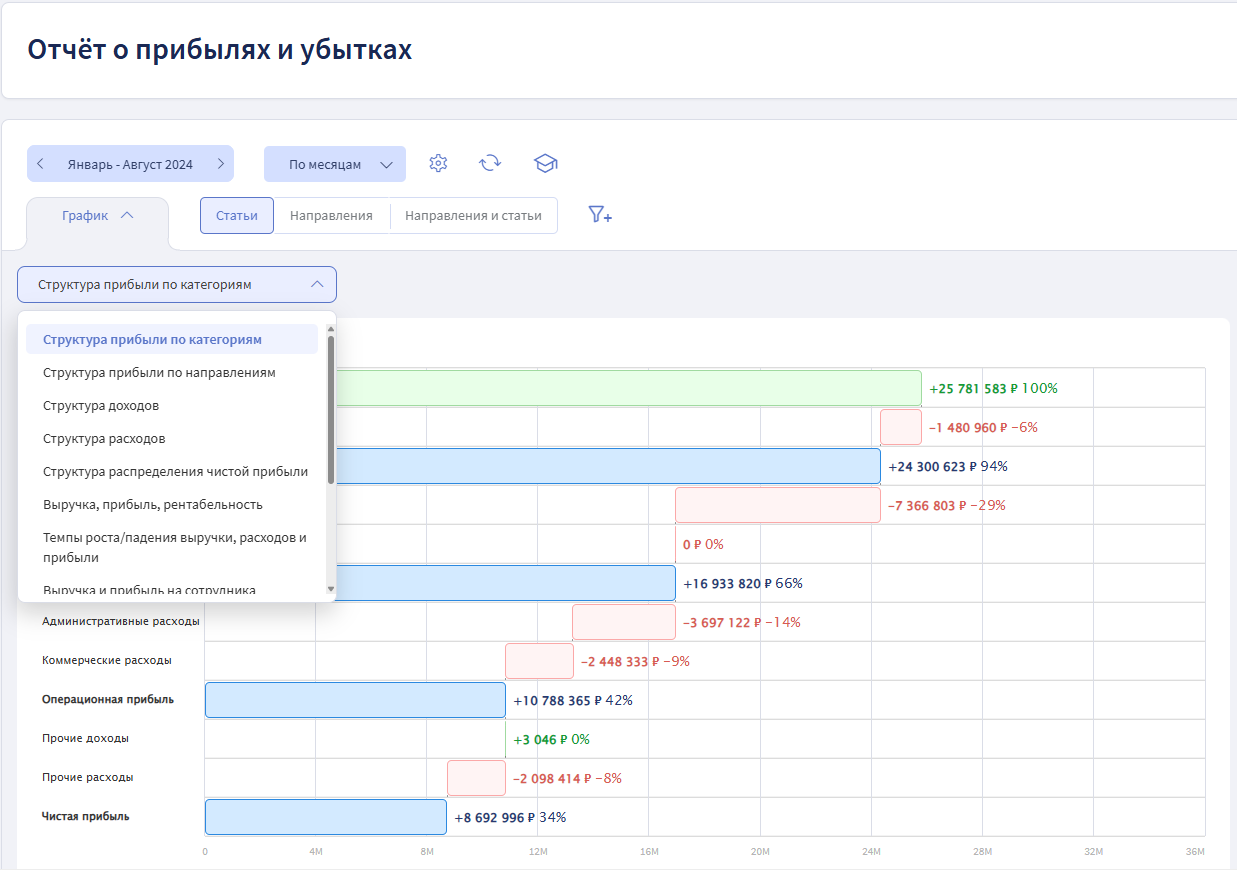

Структура прибыли по категориям в ОПиУ Финтабло.

На какие показатели смотреть собственнику

Для оценки эффективности бизнеса через призму ОПиУ важно сфокусироваться на следующих индикаторах:

Чистая прибыль. Это ключевой итоговый показатель. Он показывает, сколько денег осталось после покрытия всех операционных, финансовых и прочих расходов. Если чистая прибыль стабильно отсутствует, компания начинает «проедать» свой собственный капитал, что ведет к банкротству.

Рентабельность по уровням — отношение прибыли к выручке в процентах. Если падает маржинальность, ищем проблему в закупках или себестоимости; если операционная рентабельность — перерасходованы административные ресурсы.

ОПиУ Финтабло помогает следить за эффективностью отдельных направлений бизнеса. Покажет, какие из них наиболее эффективны, чтобы уменьшить риски при распределении бюджета.

Как часто смотреть отчет

Собственник должен получать ОПиУ ежемесячно, каждое 5 число, и с финдиректором проводить план-фактный анализ. Точность планирования выше 80% - признак высокого качества управления.

Ситуация «прибыль есть, а денег нет»

Это классический диагноз, который ставит ОПиУ. Прибыль может «застрять»:

в дебиторке: Вы выполнили работу, признали выручку, но клиент еще не заплатил.

в запасах: Прибыль «лежит» на складе в виде неликвидного сырья или готовой продукции.

в налогах и кредитах: Ваша операционная эффективность съедается стоимостью обслуживания долга.

ОПиУ в связке с Балансом даст точный ответ.

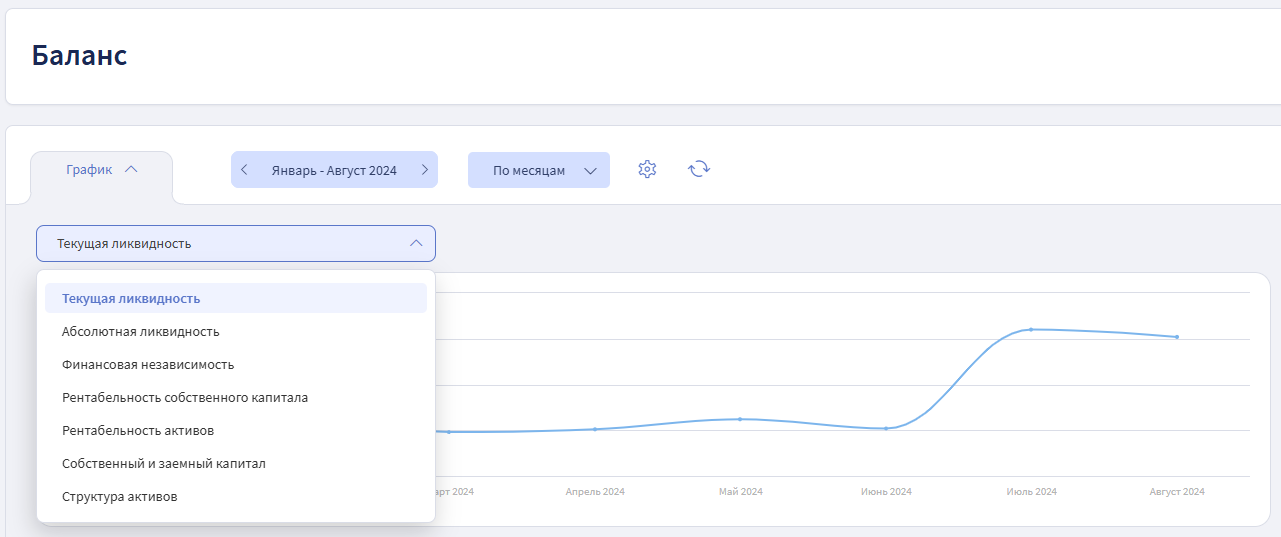

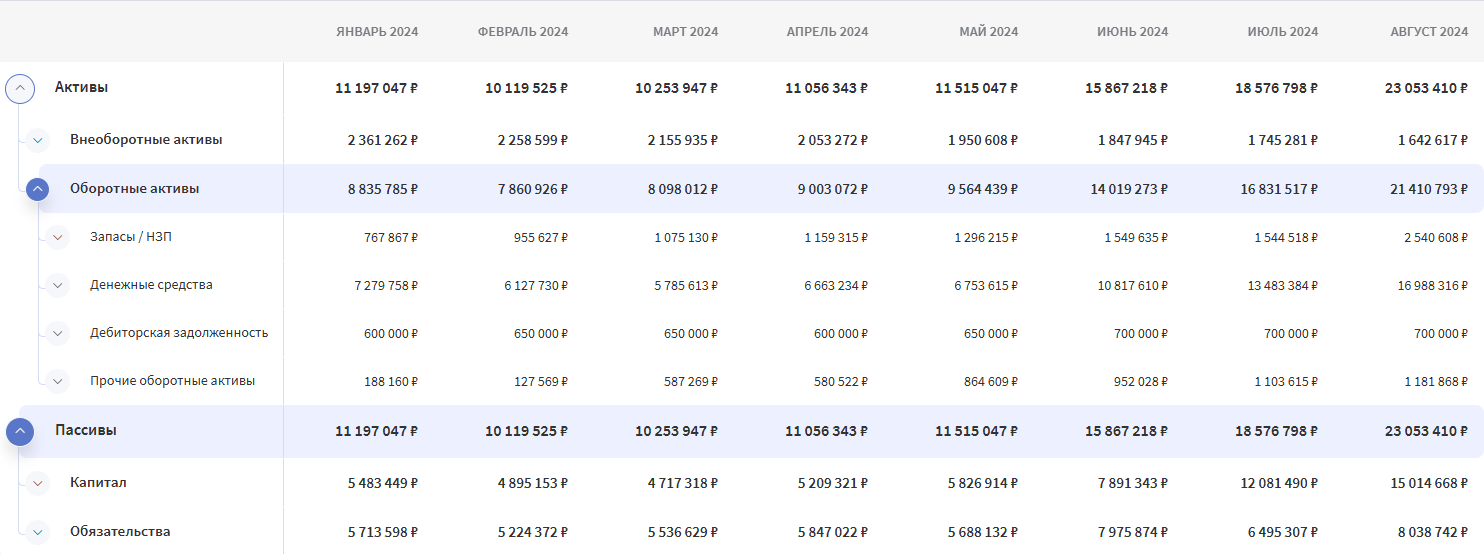

Управленческий баланс. Оценка стоимости и финансовой устойчивости

Управленческий баланс — это «фотография» финансового состояния компании в конкретный момент времени. Если ДДС говорит о деньгах, а ОПиУ — о прибыли, то баланс отвечает на глобальный вопрос: насколько компания богата или близка к банкротству.

Графики Баланса в Финтабло помогут следить за изменениями показателей, отслеживать точки роста и падения, чтобы вы могли принимать решения об открытии новых направлений или вложениях в оборудование.

Цель баланса — показать, сколько ресурсов (активов) есть у бизнеса и за чей счет они приобретены: на собственные деньги владельца или на заемные средства (обязательства).

Что он показывает: все, чем владеет компания (здания, оборудование, запасы товаров на складе, дебиторская задолженность), и все, что она должна (кредиты, долги перед поставщиками, авансы от клиентов). В балансе всегда соблюдается равенство: сумма активов равна сумме капитала и обязательств.

Баланс в Финтабло помогает сохранить до 20% времени на аналитику. Настроить отчет в первый раз можно за пару часов, а дальше он собирается автоматически с актуальными данными на текущий день.

На какие показатели смотреть собственнику

Для оценки реального положения дел в бизнесе собственнику важно фокусироваться на двух ключевых индикаторах:

Собственный капитал. Это «стоимость» вашего бизнеса, если сегодня распродать все активы и раздать все долги.

Важно наблюдать за этим показателем в динамике. Если собственный капитал растет — вы богатеете. Если он становится отрицательным — в бизнесе образовалась «дыра», компания живет за чужой счет и фактически является банкротом.

Рентабельность собственного капитала (ROE). Этот показатель отражает эффективность работы ваших личных денег, вложенных в бизнес

Как часто смотреть в отчет

Баланс не предназначен для ежедневного контроля, это инструмент стратегического уровня. Руководитель должен получать его каждое 5 число месяца вместе с ОПиУ и ДДС.

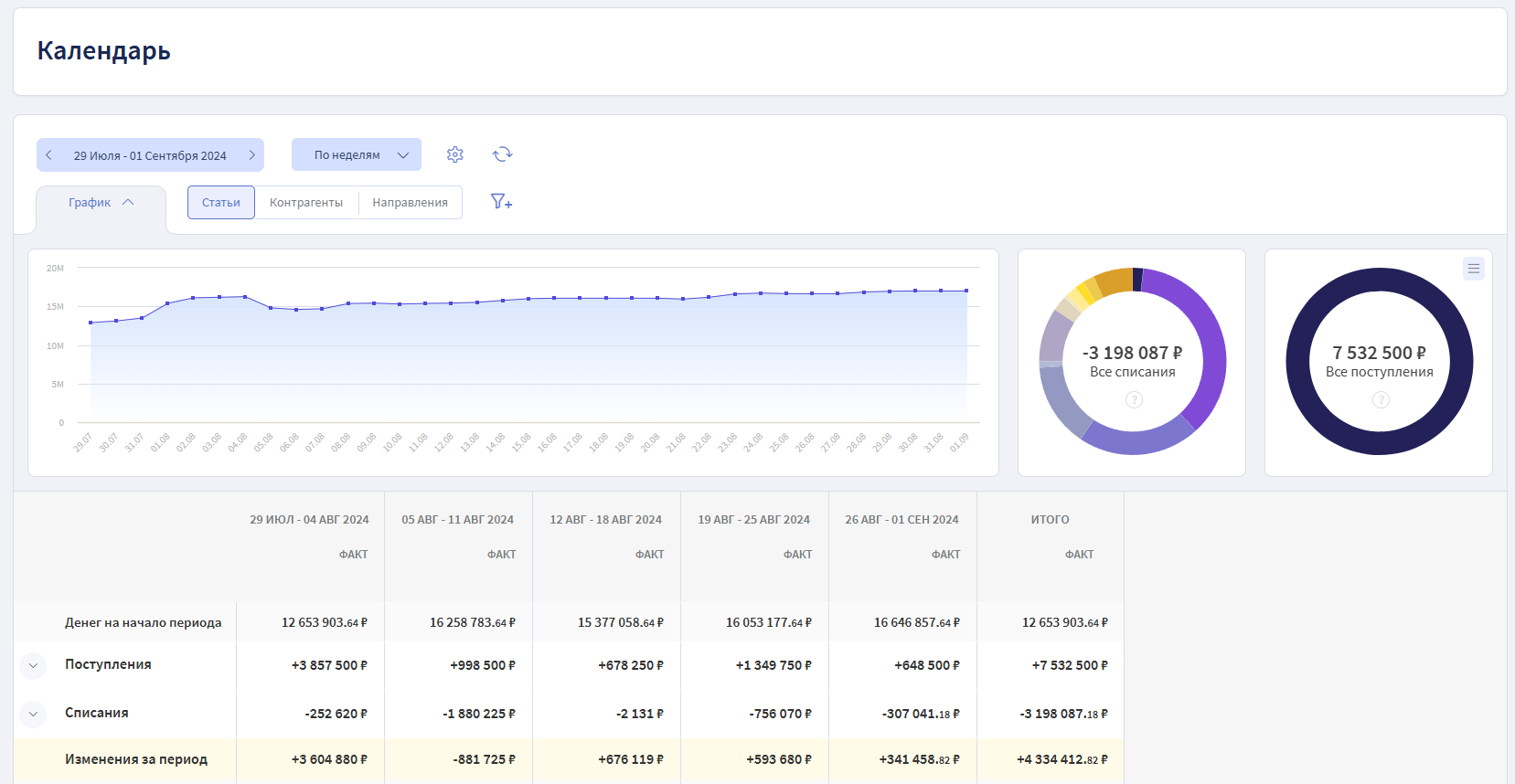

Отчет по необходимости: платежный календарь — инструмент быстрого реагирования

Платежный календарь — это инструмент планирования, который позволяет «заглянуть в будущее» и увидеть остатки денег на счетах через неделю или месяц. В отличие от ДДС, который фиксирует прошлое, календарь показывает, что произойдет с вашими деньгами, если все запланированные поступления и платежи совершатся в срок.

Цель платежного календаря — заранее обнаружить риск кассового разрыва и помочь руководителю принять меры до того, как деньги на счетах закончатся.

Платежный календарь в Финтабло удобнее, чем в таблицах. Благодаря гибкой настройке вы можете отслеживать операции по удобным вам параметрам. Например, переключаться на разные счета в пределах одного окна вместо десятка таблиц.

Календарь нужен, когда:

Платежей более 5−10 в день (сложно помнить приоритеты).

Проекты накладываются друг на друга (риск потратить деньги одного проекта на нужды другого).

Отчет превращается в бюрократию, если:

Расходы статичны. Например, у вас 2−3 крупных платежа в месяц — аренда и зарплата.

Отсутствует ДДС. Невозможно внедрить качественный календарь, если в компании еще не налажен отчет о движении денежных средств (ДДС).

Для компаний с оборотом от 60 млн ₽/год платежный календарь — это обязательная «гигиена». По статистике, автоматизация планирования платежей сокращает время на сверку и подтверждение операций с нескольких часов до 15 минут в неделю.

Какие отчеты создают шум

Финансовый шум — это отчеты, которые потребляют ваше внимание, но не дают рычагов для влияния на прибыль. Причины могут заключаться как в самом отчете, так и в способе с ним работать. Необходимо помнить, что само по себе наличие отчета не является гарантом корректности его составления, удобства чтения и релевантности применения. Ниже — примеры, когда управленческий учет не приносит пользы.

Ежедневный ОПиУ (P&L). Попытка считать прибыль за день в проекте, который длится полгода — это самообман.

Избыточная аналитика. Когда в отчете 50 статей расходов (скрепки, печенье, бумага), фокус с ключевых затрат (ФОТ, сырье, налоги) размывается.

Отчеты без владельца. Если финансист присылает таблицу, за цифры в которой никто не отвечает (например, за рост дебиторки), — это просто бумага.

Таблица ради таблицы: Сбор данных, которые никак не влияют на цели (например, количество звонков в отчете о себестоимости).

Бухгалтерский учет вместо управленческого. Попытка управлять бизнесом по данным РСБУ, где нет разделения на направления и проекты.

7 признаков финансового шума

Проверьте вашу отчетность прямо сейчас. Если есть хотя бы 3 совпадения, вашу систему нужно менять.

Данные в отчетах финансиста и бухгалтера постоянно расходятся.

Вы узнаете о нехватке денег на зарплату за день до выплаты.

Отчет занимает более 5 вкладок в Excel с мелкими цифрами.

Вы не можете сказать, какая маржинальность у конкретного завершенного проекта.

В отчетах учитываются только те расходы, на которые есть «закрывашки» (игнорируется реальность).

Вы тратите более 2 часов на сведение цифр из разных источников.

После прочтения отчета у вас нет списка из 3−5 конкретных действий.

Вопрос собственника → Отчет → Периодичность

Чтобы управленческий учет не превращался в склад цифр, используйте этот список как фильтр для своего рабочего календаря.

Сколько у нас денег прямо сейчас?

Смотреть в ОДДС. Периодичность: ежедневно (утром для контроля ликвидности).

Хватит ли нам денег на налоги и зарплаты через 2 недели?

Смотреть в Платежном календаре. Периодичность: 2−3 раза в неделю.

Мы вообще зарабатываем или работаем ради процесса?

Смотреть в ОПиУ. Периодичность: 1 раз в месяц.

Заработали ли мы на этом заказе?

Смотреть в проектном учете/учете сделок. Периодичность: по факту закрытия этапа или сделки.

Где зависли деньги: в товаре, в долгах клиентов или в оборудовании?

Смотреть в управленческом балансе. Периодичность: 1 раз в месяц (в связке с ОПиУ для оценки устойчивости бизнеса).

Кто нам должен и кому должны мы?

Смотреть в отчете по обязательствам (дебиторка и кредиторка). Периодичность: еженедельно.

Итог: от хаоса и шума к прозрачности

Контроль каждой цифры ведет к выгоранию и потере фокуса. Умное управление начинается там, где таблицы превращаются в три маяка: ДДС, ОПиУ и Баланс. Чтобы учет стал фундаментом роста, внедрите три принципа:

Соблюдайте иерархию. Не зарывайтесь глубже 30 статей. Ваша задача — видеть тренды, а детализацию причин оставьте финдиректору.

Синхронизируйте данные. Прибыль в ОПиУ — это виртуальный результат, который обязан подтверждаться реальными деньгами в ДДС и ростом капитала в Балансе.

Автоматизируйте рутину. Если сбор цифр длится неделю, данные уже устарели. Учет должен давать ответы в моменте.

Чтобы превратить цифры в наглядные графики и основу для принятия управленческих решений, подключайте Финтабло — дарим 7 дней полного доступа ко всем инструментам сервиса.

Вопросы и ответы

Какие 3 отчета нужны собственнику в первую очередь?

Основа учета — это ДДС (поток денег), ОПиУ (реальная прибыль) и Баланс (стоимость активов и обязательств). ДДС спасает от кассовых разрывов, ОПиУ показывает эффективность бизнес-модели, а Баланс демонстрирует общую устойчивость и богатство компании.

Чем отличается ДДС от ОПиУ?

ДДС фиксирует физическое движение денег по счетам: когда они пришли и ушли. ОПиУ работает по методу начисления и признает доход только в момент выполнения обязательств перед клиентом, даже если оплаты еще не было. ДДС отвечает на вопрос «Есть ли деньги?», а ОПиУ — «Заработали ли мы?».

Почему прибыль есть, а денег нет?

Это происходит, когда заработанная прибыль «замораживается» в других активах: дебиторской задолженности, закупленном на склад товаре или оборудовании. Также деньги могут уходить на погашение тел кредитов или выплату дивидендов, что не отражается в расходах ОПиУ, но забирает наличные из ДДС.

Нужен ли Баланс малому бизнесу?

Да, чтобы понимать, растет ли ваш капитал или компания живет в долг. Это единственный способ узнать реальную стоимость бизнеса.

Когда стоит вводить платежный календарь?

При наличии 5+ платежей в день или нескольких параллельных проектов. Он позволяет заглянуть на 2−4 недели вперед и обнаружить риск нехватки денег до того, как она станет критической

Как понять, что отчеты создают шум?

Главный признак — вы тратите на изучение таблиц больше 15 минут, а понимания, что делать дальше, не прибавляется. Также шум возникает при избыточной детализации (более 50 статей расходов) и расхождении данных.

Как часто собственнику смотреть отчеты?

ДДС можно проверять ежедневно или раз в неделю для контроля ликвидности. Платежный календарь требует внимания 2−3 раза в неделю для планирования. ОПиУ и Баланс изучаются ежемесячно.

Можно ли вести управленческие отчеты в Excel?

На старте — да, но при обороте от 60 млн ₽ Excel становится рискованным из-за человеческого фактора и сложности сведения данных. Ручной ввод ведет к ошибкам и потере времени. Автоматизация надежнее и быстрее.