Валовая прибыль помогает узнать эффективность как всей компании в целом, так и каждого отдельного направления. В статье разберём, что это за показатель, как его рассчитать и для чего он нужен.

Валовая прибыль (ВП) — это выручка компании от продажи товаров или оказания услуг за вычетом их себестоимости и общепроизводственных расходов. Она показывает, какой доход приносит конкретное направление бизнеса или вся компания в целом. Поэтому в управленческом учёте выделяют два уровня валовой прибыли: ВП1 и ВП2.

ВП1 — это показатель валовой прибыли по направлениям. В его расчёте используются производственные переменные и постоянные расходы.

ВП2 — это показатель общей валовой прибыли по всей компании. В его расчёт включают общепроизводственные расходы, которые невозможно распределить по направлениям.

Таким образом, существуют два уровня валовой прибыли: первый показывает эффективность направлений, второй — эффективность организации в целом.

Валовую прибыль не стоит путать с чистой прибылью бизнеса. Это не итоговый финансовый результат предприятия, а лишь промежуточный. Из него будут покрываться другие расходы компании.

Чтобы окончательно разобраться, что такое валовая прибыль, рассмотрим пример строительной компании.

Строительная фирма «Зелёный лес» продала дачный коттедж за 1 млн руб. А на его строительство потратила 900 тыс. руб.

1 000 000 − 900 000 = 100 000

100 тыс. руб. — это и есть валовая прибыль от продажи коттеджа. При её вычислении мы не учли отчисления в налоговую, амортизацию основных средств, зарплату менеджерам и другие расходы, которые участвуют в расчёте чистой прибыли. Поэтому эти 100 тысяч — не итоговый финансовый результат предприятия, то есть не его чистая прибыль.

Связь с выручкой и другими видами прибыли

В управленческом учёте выделяют несколько видов прибыли, и валовая лишь одна из них. Разберёмся, чем она отличается от остальных, а также от выручки.

Выручка — это деньги за исполненные обязательства по поставке товара или оказанию услуг.

Маржинальная прибыль — это разница между выручкой и переменными расходами предприятия.

Валовая прибыль — это выручка минус переменные и постоянные производственные, а также общепроизводственные расходы.

Операционная прибыль — это выручка минус все производственные, коммерческие и административные расходы.

Чистая прибыль — это выручка минус все расходы предприятия, включая налоги, проценты по кредитам и амортизацию.

Выходит, чтобы найти определённый вид прибыли, нужно вычесть из выручки определённые виды расходов. Чем больше расходов вычитают, тем меньше прибыль. Отразим это на графике.

Из графика видно, что валовая прибыль больше операционной и чистой, но меньше маржинальной. Поэтому её можно найти, вычтя из маржинальной прибыли постоянные производственные и общепроизводственные расходы.

Также существует понятие «валовый доход», или «валовая выручка». Под ним понимают выручку, которую признали в текущем периоде; можно сказать, что это профессиональный сленг. Валовый доход не имеет отношения к валовой прибыли и в формулах не фигурирует.

Зачем считать валовую прибыль

Если ВП не покажет итоговый финансовый результат, может возникнуть резонный вопрос: для чего вообще её считать?

Этот показатель помогает эффективно руководить компанией и принимать взвешенные управленческие решения. Так, расчёт ВП поможет понять:

какие из направлений бизнеса эффективны и в них стоит вкладывать деньги, а какие лучше всего закрыть;

рентабельна ли компания в целом или пришло время пересмотреть её финансовую модель;

адекватны ли текущие затраты на производство или стоит оптимизировать эти затраты.

Валовая прибыль идёт на покрытие административных и коммерческих расходов бизнеса. Из неё оплачивают такие расходы:

затраты на аренду офиса;

оплата интернета и услуг связи;

затраты на рекламу и продвижение бренда;

зарплата административного персонала;

и т. п.

Когда собственник знает валовую прибыль компании, он заранее понимает, какой уровень постоянных расходов фирма может себе позволить. Такой подход даёт возможность контролировать траты, избегать дефицита средств на счетах и связанных с ним проблем.

Чем валовая прибыль больше, тем лучше — тем больше постоянных или накладных расходов компания может себе позволить, то есть тех, которые не являются производственными.

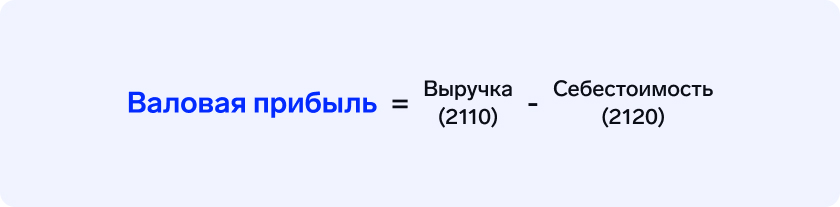

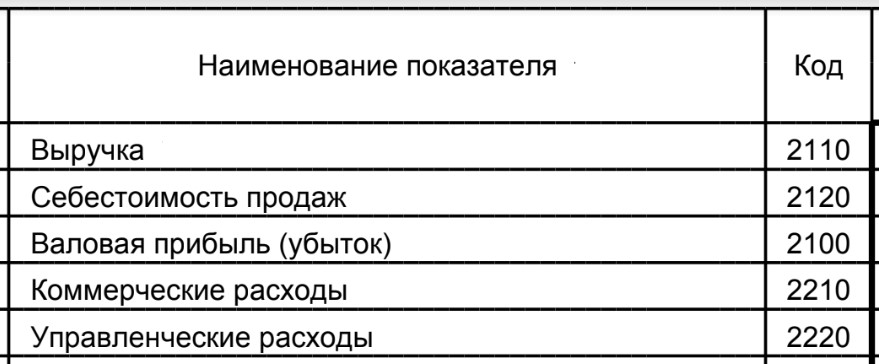

Показатель валовой прибыли также фигурирует в бухгалтерской отчётности — той, которую компании в обязательном порядке представляют государству. В этом случае необходимость расчёта ВП регламентируется законом. Согласно приказу № 210н Министерства финансов Российской Федерации от 10.12.2021, компания, которая осуществляет деятельность законно, обязана отражать валовую прибыль в Отчёте о финансовых результатах — форме № 2 бухгалтерской отчётности.

Бухгалтеры пользуются формулой расчёта ВП по бухгалтерскому балансу, поэтому в ней фигурируют номера строк из этого отчёта:

Фрагмент формы № 2 бухгалтерской отчётности

Далее в статье мы будем говорить о расчёте ВП исключительно в рамках управленческого учёта, так как именно он является внутренним инструментом компании и помогает грамотно управлять ею.

Из чего складывается валовая прибыль

Для вычисления валовой прибыли необходимо знать выручку предприятия и его производственные расходы.

В расчёте валовой прибыли по направлениям (ВП1) фигурируют:

выручка конкретного направления за период;

его переменные производственные расходы, то есть те, что напрямую зависят от объёмов производства (затраты на сырьё и материалы, сдельная зарплата производственных рабочих и т. п.);

его постоянные производственные расходы, то есть те, которые не зависят от объёмов производства (траты на аренду производственных помещений, обслуживание и ремонт оборудования и т. п.).

В расчёте общей валовой прибыли (ВП2) учитывают:

общую выручку предприятия за период;

общепроизводственные расходы, то есть те, которые невозможно разделить по направлениям.

Зная эти данные, можно перейти непосредственно к расчёту валовой прибыли.

Расчёт валовой прибыли

Приведём формулы расчёта для каждого из уровней валовой прибыли.

Формула расчёта общей ВП

Чтобы узнать, сколько составила общая валовая прибыль предприятия, в управленческом учёте применяют следующую формулу:

Пример

Строительная фирма за квартал построила несколько кирпичных и деревянных домов. Сумма общей выручки от продаж составила 50 млн руб.

Переменные производственные расходы составили 20 млн руб.: это траты на строительные материалы и зарплата сдельных рабочих.

Постоянные производственные составили 10 млн руб.: это зарплаты сотрудникам склада, где хранятся материалы, и сама аренда склада.

Общепроизводственные составили 5 млн руб.: это траты на закупку оборудования и спецодежды.

Подставляем цифры в формулу:

50 млн − 20 млн − 10 млн − 5 млн = 15 млн

Итог: 15 млн руб. составила общая ВП строительной фирмы за квартал.

7 дней доступа к сервису

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.

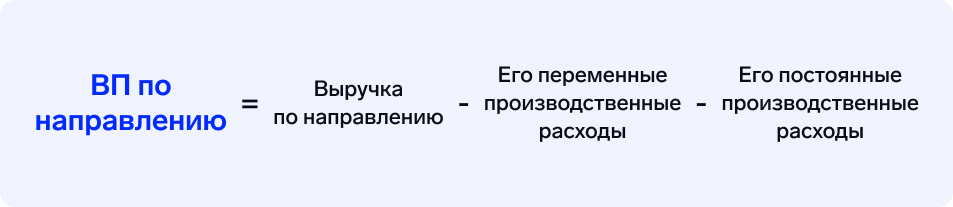

Расчёт ВП по направлениям

При расчёте валовой прибыли по конкретному направлению не учитывают общепроизводственные расходы, которые нужны для вычисления общей ВП. Тогда формула принимает следующий вид:

Пример

Фирма «Зелёный лес» делает беседки для дач. В конце месяца руководство решило подсчитать валовую прибыль по этому направлению.

Переменные производственные расходы за месяц составили 700 тыс. руб.: это затраты на материалы, аренду спецтехники и зарплаты сдельным рабочим.

Постоянные производственные расходы составили 500 тыс. руб.: это зарплаты сотрудникам склада, где хранятся материалы, и сама аренда склада.

Выручка от продажи беседок за период составила 2 млн руб.

Рассчитаем по формуле:

2 000 000 — 700 000 — 500 000 = 800 000

Итог: Валовая прибыль фирмы за месяц по этому направлению составила 800 тыс. руб.

Валовую прибыль по направлениям считают все компании, даже непроизводственные. Это касается юридических, финансовых, банковских, рекламных и других подобных сфер.

«Валовую прибыль по направлениям считают все компании. Для бизнеса, который ничего не производит, а только оказывает информационные услуги, расчёт будет зависеть от того, кто является основным работником в конкретном проекте.

Например, в случае юридической фирмы себестоимостью будет зарплата отдельного сотрудника, оказывающего услугу. Заработная плата юриста — это переменные производственные расходы, а выручка — это то, что заплатили клиенты за услуги. Сюда не будут входить затраты на аренду или на офисное оборудование, потому что они относятся не к данному конкретному направлению, а ко всему процессу оказания услуг в компании, то есть это общепроизводственные расходы".

Майя Кыйгасова, финансовый директор

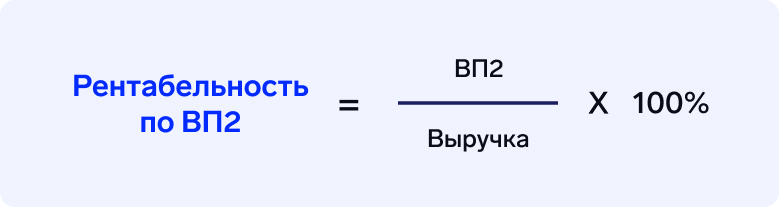

Рентабельность по валовой прибыли

Компания может сравнивать направления, чтобы понять, какое из них наиболее рентабельное. А чтобы сравнивать, нужно получить значение, выраженное в процентах. Для этого существует показатель рентабельности по ВП.

Рентабельность по валовой прибыли помогает оценить финансовый результат как всего бизнеса, так и его конкретного направления. Зависит от того, какие данные брать для расчёта.

Формула рентабельности по ВП

Рентабельность по общей валовой прибыли (ВП2) считают, чтобы определить, какая часть от всей выручки компании становится валовой прибылью.

Формула рентабельности по общей ВП выглядит так:

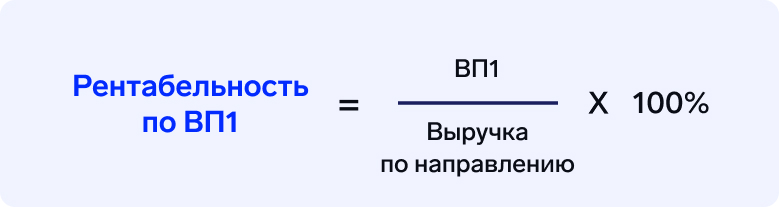

А чтобы узнать рентабельность конкретного направления, нужно применить следующую формулу:

Пример

Строительная фирма «Зелёный лес» решила выяснить, какие дома им строить выгоднее — деревянные или кирпичные.

Валовая прибыль по деревянным домам за последний год составила 8 млн руб., а выручка — 12 млн руб.

Валовая прибыль по кирпичным домам за тот же период составила 5 млн руб., а выручка — 10 млн руб.

Рассчитаем рентабельность каждого направления:

(8 000 000 / 12 000 000) x 100 = 66 % — это рентабельность по деревянным домам.

(5 000 000 / 10 000 000) x 100 = 50 % — это рентабельность по кирпичным домам.

Значит, фирме выгоднее строить и продавать деревянные дома, чем кирпичные.

Не тратьте время на сбор отчётов

Подключите автоматическую загрузку данных из банков и других сервисов для быстрой сборки отчётов. 7 дней бесплатного доступа после регистрации.

Расчёт без формул

Валовую прибыль можно узнать и без подсчётов вручную. В этом вам помогут автоматизированные сервисы финансового учёта, например Финтабло.

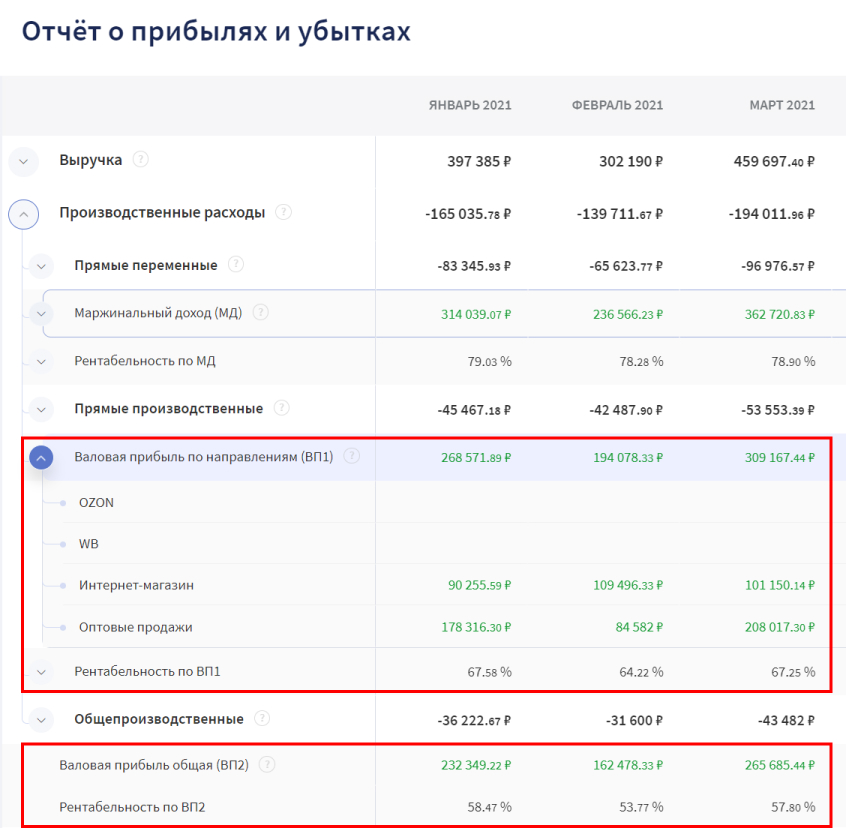

В Финтабло общая валовая прибыль и валовая прибыль по направлениям содержатся в Отчёте о прибылях и убытках. Там же можно найти информацию о рентабельности.

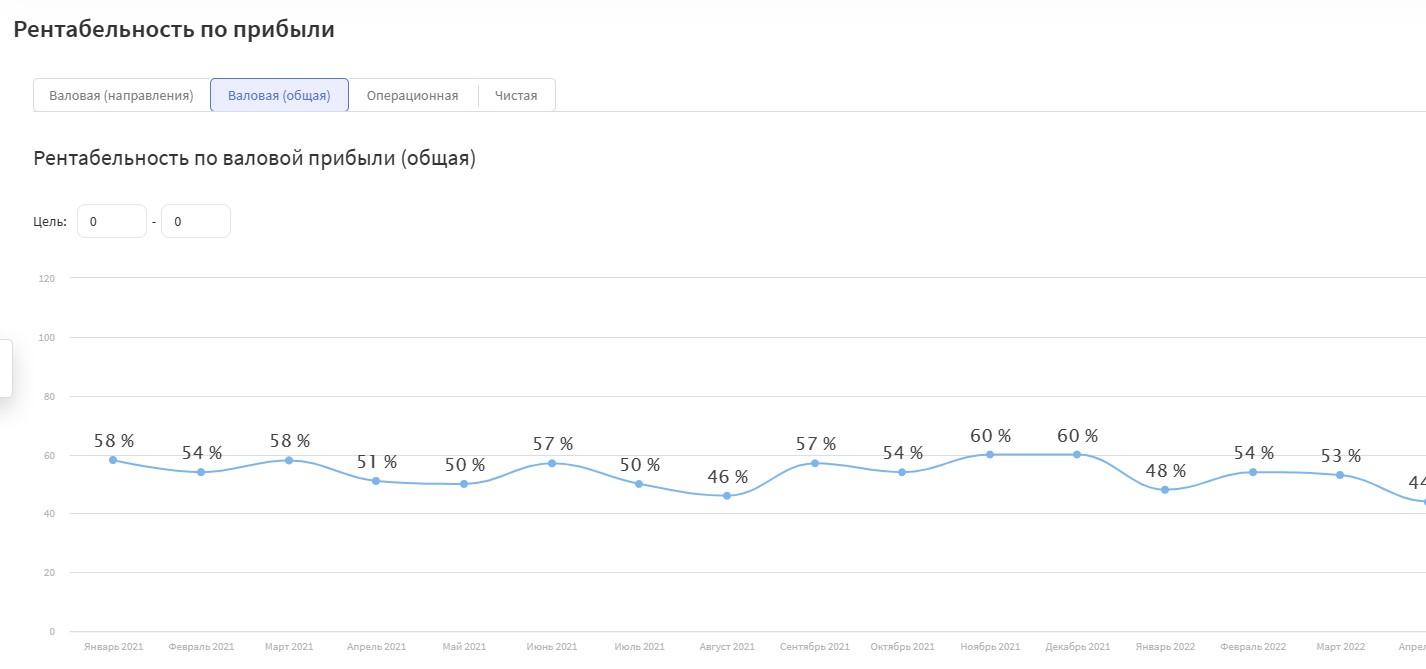

За показателями рентабельности полезно следить в динамике, чтобы оперативно реагировать на их снижение: отследить, из-за чего это произошло, какие факторы на это повлияли. В Финтабло за динамикой этого показателя можно следить с помощью наглядных графиков.

Динамический график рентабельности по общей валовой прибыли в Финтабло

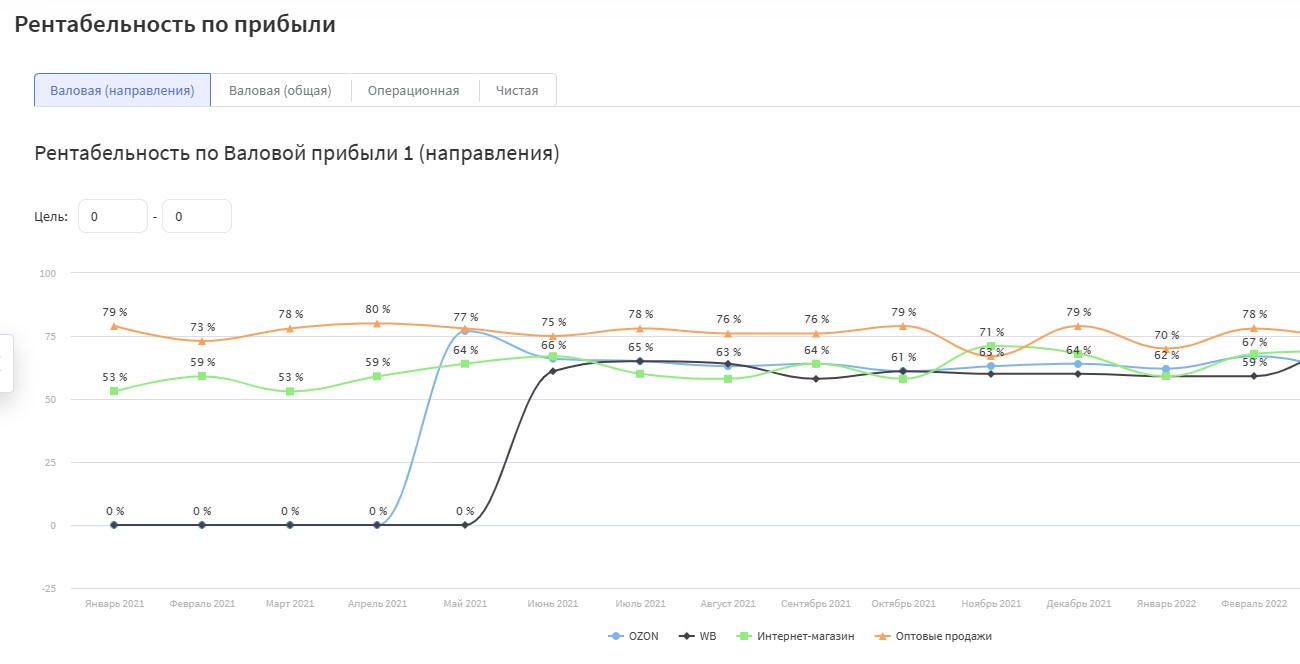

Предприниматель может следить не только за общим показателем, но и за динамикой рентабельности отдельных направлений. Наглядное сравнение поможет понять, какое из направлений эффективно и стоит ли его развивать, а какое лучше закрыть по причине низкой рентабельности.

На графике в Финтабло можно сравнивать рентабельность разных направлений

Преобразование данных из таблиц в наглядные графики упрощает управление бизнесом. Вы можете проверить это сами, зарегистрировавшись в Финтабло. За знакомство с сервисом платить не нужно: первые 7 дней после регистрации все функции будут доступны бесплатно. Записывайтесь на встречу со специалистом, чтобы узнать подробности.

Как увеличить валовую прибыль

Предположим, вы открыли новое направление и впервые получили выручку. Вычли из неё все статьи производственных затрат и получили число с минусом. Валовая прибыль оказалась отрицательной, потому что затраты на производство были слишком большими. Ситуацию нужно срочно решать, иначе новое нерентабельное направление приведёт весь бизнес к убыткам.

Валовую прибыль предприятия можно повысить, если увеличить выручку или уменьшить себестоимость. Для этого можно принять следующие меры:

расширить ассортимент продукции, чтобы стимулировать спрос;

оптимизировать производство, чтобы снизить затраты;

увеличить спрос путём проведения рекламных кампаний;

комбинировать все способы.

«Важно снижать себестоимость так, чтобы это не повлияло на качество продукта. А цены повышать так, чтобы не падал потребительский спрос».

Майя Кыйгасова, финансовый директор

Вернёмся к строительной фирме. Спрос на коттеджи возрастает весной, и фирма закупала материалы, как только поступал новый заказ. Но весной также в разы возрастает стоимость строительных материалов. Из-за этого валовая прибыль фирмы была низкой. Но если начать закупать материалы впрок, до сезонного подорожания, это поможет исправить ситуацию.

Руководство составило смету на материалы, чтобы закупить их зимой, когда цены ещё низкие. Это простое действие решило проблему — валовая прибыль компании возросла, что, как следствие, увеличило и чистую прибыль.

Какие факторы влияют на величину ВП

Факторы, которые влияют на величину ВП, можно разделить на внешние и внутренние. На внешние компания никак не может повлиять, только подстроиться. А внутренние можно и нужно корректировать.

В таблице собрали примеры каждого вида факторов.

Внешние факторы

Внутренние факторы

Курс валют

Скорость оборота

Налог на продукт (или акциз)

Качество продукта

Экономические или политические волнения в стране

Затраты на маркетинг

Возрастающая конкуренция на рынке

Траты на доставку до потребителя

Коротко

Валовая прибыль (ВП) — это выручка за вычетом всех расходов на производство. Можно рассчитать общую валовую прибыль компании и валовую прибыль по направлениям.

ВП больше операционной и чистой прибыли, но меньше маржинальной.

ВП считают, чтобы узнать, рентабельна ли компания в целом на уровне производства и какие из её направлений наиболее эффективны.

Чем больше ВП, тем лучше — тем больше постоянных или накладных расходов компания может себе позволить, то есть тех, которые не являются производственными.

ВП можно узнать без ручных расчётов, в этом поможет сервис автоматизации финучёта Финтабло.

Чтобы увеличить ВП, можно использовать разные подходы: расширить ассортимент продукции, снизить производственные расходы, стимулировать спрос.

7 дней бесплатно доступно после регистрации

Избавьтесь от рутины финансового учёта и получите отчёты, которым вы доверяете. Более 1800 компаний уже автоматизировали финансовый учёт.