Блог › Бизнес › Почему бизнесу отказывают в кредите

Бизнес

Почему бизнесу отказывают в кредите

У каждого банка свои правила выдачи кредитов. В одном банке вам могут отказать, даже если вы сделали всё правильно, а другой охотнее выдаст вам нужную сумму.

Вместе с финансовым директором Софьей Бурцевой разобрались, в каких случаях стоит брать заёмные средства, а когда нет, и по каким причинам банки отказывают предпринимателям.

Есть ситуации, когда кредиты оправданы. Например, если вы берёте их на развитие бизнеса с пониманием, что этот бизнес прибыльный. Тогда его развитие будет растить прибыль, а не убыток, и чем больше вы вложитесь, тем выше вероятность получить от этого выгоду. Однако бывают ситуации, когда заёмные средства лучше не брать. Разберёмся, когда они нужны, а когда нет.

На что стоит взять:

развитие бизнеса: расширение производственных мощностей, ассортимента;

привлечение компетентных специалистов;

обновление основного фонда: ремонт, оборудование, автопарк;

закупку товара;

маркетинг: рекламу, выставки;

участие в тендерах.

А вот на закрытие другого кредита, премии и дивиденды займ лучше не брать. Экономически это нецелесообразно. Взяв кредитные средства для погашения другого кредита или выплаты премий, заёмщик загонит себя в ещё большие долги.

Часто бизнес привлекает кредитные средства для погашения кассового разрыва. Так можно делать, но есть нюансы. Разберёмся, какие.

Стоит ли брать кредит на погашение кассового разрыва

Кассовый разрыв — это когда не хватает денег на расчётном счёте на ежедневные расходы бизнеса. Например, на закупку сырья, пополнение складских остатков, аренду, коммуналку. Взять деньги в банке в таком случае можно, но сначала вам нужно разобраться в причинах кассового разрыва, а для этого — изучить Отчёт о прибылях и убытках (ОПиУ). Он покажет, есть прибыль у бизнеса или он убыточен. Рассмотрим оба варианта.

Прибыль есть

В таком случае кассовый разрыв носит технический характер. Он возникает потому, что на момент, когда надо платить по счетам, денег не хватает. А к тому моменту, когда средства наконец-то поступили на счёт, срок оплаты уже прошёл.

Например, сегодня нужно оплатить аренду офиса, а денег на это нет — оплаты от клиентов поступят только через неделю. То есть, технически денег нет, но есть обязанность клиентов заплатить.

Вы видите чистую прибыль в ОПиУ, но по факту деньги «застревают» в дебиторке и долго не доходят до счетов. В таком случае кредит взять можно — вы сможете вернуть его банку, когда клиент вам заплатит.

Платёжный календарь покажет, в какой момент может возникнуть кассовый разрыв. В нём указаны даты плановых списаний и поступлений, например, платежей за аренду, налогов, выплаты зарплат.

Платёжный календарь в Финтабло

Если ожидается платёж, но на расчётном счету не хватит денег, отчёт покажет предупреждение: в какой день и на каком счету деньги кончатся.

Платёжный календарь предупреждает, что на счёте не хватит средств 3 января

Статья по теме:

Как в креативном агентстве избегают кассовых разрывов

Объясняем, какие инструменты учёта помогают избежать кассовых разрывов при длинных сделках.

Кассовый разрыв может быть системным. То есть средств не хватает, потому что бизнес убыточный. Здесь нужно разобраться, сезонное это явление или постоянное.

Сезонно. Если бизнес несёт убытки только в определённые месяцы, то нужно смотреть прибыль бизнеса по году или по кварталу. Хватит ли её, чтобы пережить период несезона?

Если бизнес теряет деньги только от деятельности в несезон, а в течение года — прибыльный, можно привлекать кредитные средства. Когда несезон закончится и снова появится прибыль, бизнес сможет погасить долг перед банком. Но лучше, если в компании появится резервный фонд для таких случаев: в хорошие месяцы вы будете откладывать туда часть своей прибыли, а в плохие — покрывать из этих средств постоянные расходы без необходимости занимать деньги.

Постоянно. Если убыток возникает не по причине сезонности, значит бизнес в целом убыточный и нужно принимать решения по изменению бизнес-модели. Например, снизить себестоимость продукции, повысить цены, сократить постоянные расходы, отказаться от убыточных направлений. Проанализируйте расходы и найдите основную причину убытка.

В этой ситуации деньги на покрытие кассового разрыва не помогут избавиться от убытка, разве что продержаться на плаву какое-то время. И за это время нужно успеть вывести бизнес из убытка в прибыль.

На покрытие кассового разрыва также берут овердрафт и возобновляемую кредитную линию (ВКЛ).

Овердрафт — это форма краткосрочного кредитования расчетного счета. Овердрафт позволяет расходовать кредитные деньги, когда не хватает своих, без необходимости что-то делать для получения кредита.

Выглядит это так, будто у вас всегда есть резерв на счете, которым можно пользоваться, когда не хватает денег. По мере поступления денег от клиентов этот резерв автоматически пополняется, то есть с расчетного счета деньги списываются для погашения задолженности по овердрафту.

Например, вам открыли овердрафт на 1 миллион рублей. Вам не хватило на расходы 700 000 рублей и вы взяли эту сумму. Доступный лимит овердрафта у вас будет теперь 300 000 рублей. По мере поступления денег на р/с они будут списываться автоматически в счет погашения задолженности по овердрафту и ваш лимит будет увеличиваться на сумму погашенной задолженности.

Что важно запомнить

Если прибыль есть, и нет кассового разрыва — бизнес готов к масштабированию. Можно взять деньги на развитие и увеличивать доход.

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

Как понять, сколько средств запросить у банка

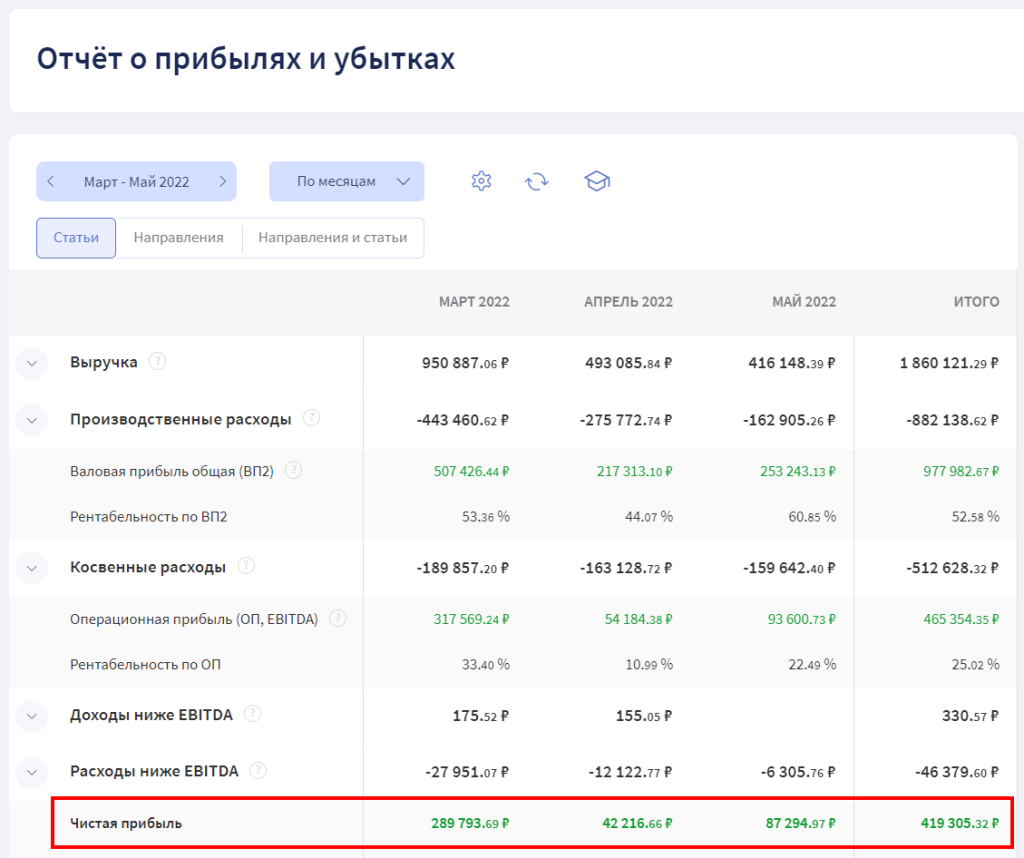

Нужно изучить 2 финансовых отчёта: о прибылях и убытках и о движении денежных средств.

Отчёт показывает размер чистой прибыли

Отчёт о прибылях и убытках. По нему можно определить, сколько средств на проценты можно потратить. Например, ваша среднемесячная прибыль 300 тысяч рублей. Вы берёте заёмные средства под 18% годовых. Считаем его максимальный объём:

«Привлечение кредита может повлечь за собой рост постоянных расходов. Например, если привлечение средств повысит продажи, то понадобятся менеджеры по продажам, и их оклад увеличит постоянные затраты. В этом случае нужно посчитать, как это повлияет на размер чистой прибыли и, соответственно, на размер процентов, которые компания сможет платить по кредиту».

Софья Бурцевафинансовый директор

Пример

ИП Иванов решил взять займ в банке на покупку нового станка. Сейчас его среднемесячная прибыль составляет 120 000 руб., но для работы за станком он планирует нанять нового сотрудника, которому будет платить 20000руб. в месяц. Значит, какое-то время, пока новый станок не начнёт приносить доход, прибыль снизится до 100000руб. в месяц.

Банк выдаёт ему займ под 13% годовых. Считаем по формуле, какую максимальную сумму ИП Иванов может взять:

100000руб. x 12 месяцев x 100% ÷ 13% = 9230769руб.

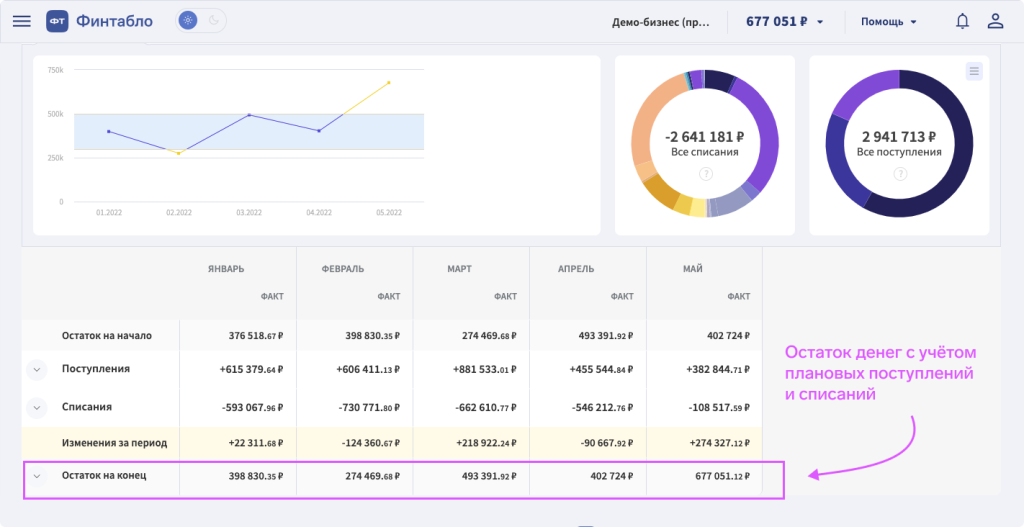

Отчёт о движении денежных средств. В нём отражаются остатки средств на конец каждого месяца. Эти цифры подскажут, сможет ли бизнес осилить ежемесячный платёж.

Отчёт о движении денежных средств в Финтабло показывает все поступления и списания и остаток средств на конец месяца

«Если у вас не получается взять кредит, вы получаете отказы от банков, причины этих отказов вы также сможете увидеть в отчётах о движении средств и о прибылях и убытках. Если вы построите отчёты и увидите, что с деньгами у вас всё в порядке, вы сможете воспользоваться этими отчётами для отстаивания права на кредитование».

Софья Бурцевафинансовый директор

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

Причины, почему банки не дают кредит

Причин может быть много: от ошибок в заявлении до неуплаченных налогов. Чаще всего банк не указывает причину отказа, поэтому важно предусмотреть все риски заранее. Разберём некоторые из них.

Плохая кредитная история

Кредитная история — это совокупность данных, в которой указаны все обращения в банк, просрочки, запросы на проверку. Тут всё просто: если предприниматель уже занимал деньги и просрочил оплату на 90 дней, то банк ему откажет. Служба безопасности кредитной организации проверит графики погашения кредита, просрочки по оплате и вынесет решение не в пользу предпринимателя.

Банк также проверит личную кредитную историю заемщика. Это касается как ИП, так и гендиректоров ООО.

Бизнес открыли недавно

Если фирме ещё нет 6 месяцев или года, то банк, скорее всего, откажет. Банки не хотят рисковать: много фирм закрываются в первый год работы и не возвращают деньги. Кроме того, если в компании сменится участник, придётся вносить изменения в учредительные документы, и организация будет считаться новой. А банк не даёт средства таким компаниям.

Низкая чистая прибыль

Банк может отказать в кредите, если у бизнеса низкая чистая прибыль. Служащий банка проверяет финансовые документы бизнеса и рассчитывает его доход, чтобы оценить платёжеспособность бизнеса. Денег должно хватать не только на погашение долга, но и на работу компании и выплату дивидендов собственникам.

В таком случае стоит пересмотреть запрашиваемую сумму и отправить заявку в банк на более низкую.

Неуплаченные налоги и долг по исполнительному производству

Это веская причина отказать бизнесу. Прежде чем просить финансирование, нужно погасить все задолженности по налогам и взносам. Также банк всегда проверяет, нет ли у ИП или ООО долговой нагрузки по исполнительному производству в Федеральной службе судебных приставов России (ФССП). Убедитесь, что на момент получения кредита у вас нет долгов перед приставами.

Работа с ненадёжными контрагентами

Банк может отказать компании, которая сотрудничает с недобросовестными контрагентами. Критериев недобросовестности много, а ответственность за выбор контрагента лежит на компании. Проверить контрагента можно по ИНН на сайте ФНС или в специальном сервисе, например, в «Контуре».

Как получить кредит: 5 советов

Проверьте, хватает ли чистой прибыли для обслуживания кредита. Грубо говоря, есть ли у вас деньги, чтобы платить проценты.

Перепроверьте все документы. Посмотрите, правильно ли заполнена анкета, все ли документы вы собрали, нет ли ошибок в отчётности.

Заплатите все налоги и взносы. Банк запрашивает акт сверки с налоговой, поэтому проверьте, нет ли у вас долгов перед государством.

Убедитесь, что в компании не было изменений в учредительных документах в течение последних 6 месяцев. Если в бизнесе изменился учредитель, банк считает компанию новой, а новой компании заёмные средства не дают.

Убедитесь, что у собственников бизнеса хорошая кредитная история.

Если всё-таки банк отказал, обратитесь в фонды поддержки среднего и малого бизнеса, к частным инвесторам или на краудлендинговые платформы. А если нужны техника или транспорт, возьмите их в лизинг.

Коротко

Кредит лучше взять на развитие, например, маркетинг, расширение производственных мощностей, участие в тендерах. И не брать его на погашение других задолженностей, премии и дивиденды.

Можно взять средства в банке на погашение кассового разрыва, если бизнес прибыльный, а кассовые разрывы носят технический характер: клиенты платят вам позже, чем вы платите по своим счетам.

Перед подачей заявки изучите два финансовых отчёта: о прибылях и убытках и о движении денежных средств. Это нужно, чтобы понять, сможете ли вы осилить ежемесячный платёж и сколько средств на проценты вы можете потратить.

Основные причины отказов со стороны банков: плохая кредитная история, низкая чистая прибыль, неоплаченные налоги, работа с ненадёжными контрагентами.