Блог › Бизнес › Подотчётные лица: как с ними вести расчёты

Бизнес

Подотчётные лица: как с ними вести расчёты

Все ли сотрудники могут пользоваться средствами бизнеса и оплачивать покупки от лица компании? Как производить расчёт с такими лицами и как учитывать выданные им средства? Рассказываем в статье.

Подотчётные лица — это сотрудники организации, которым доверяют средства компании для выполнения определённых задач (оплаты товаров, работ, услуг). Они несут ответственность за использование этих средств и должны отчитываться о том, как именно они были использованы, в том числе возвращать остаток после покупки товаров. Это обеспечивает контроль за расходами в организации.

Подотчётными лицами могут выступать любые сотрудники компании, с которыми заключён трудовой договор либо договор ГПХ, а также представители подрядчиков, работающие по гражданско-правовым договорам.

«Например, в строительстве используют подрядчиков, с которыми есть договор на работы. Ответственным прорабам этих подрядных организаций выдают средства на материалы с последующим подотчётом».

Елена Деминафинансовый директор

Подотчётные лица могут тратить полученные деньги только на нужды компании. На личные расходы выданные средства тратить нельзя.

Денежные средства под отчёт можно тратить:

на оплату товаров для производственных нужд;

на командировочные расходы (суточные);

на оплату представительских расходов.

Пример

Секретарю Рите поручили купить канцтовары. Она заказала всё необходимое, а также взяла планнер для себя. Покупки оформила двумя разными чеками: первый сдала в бухгалтерию, а второй выбросила. Однако бухгалтер обнаружил, что Рита вернула меньше, чем должна была, и с неё взыскали недостающую сумму.

Сколько денег можно выдать под отчёт

Выдать под отчёт можно любую сумму — на законодательном уровне этот вопрос не регулируется, максимальную сумму определяет руководитель компании. Средства можно выдать в виде наличных денег или осуществить перевод с расчётного счёта компании на корпоративную карту сотрудника. Но важно помнить о разумных лимитах и следить за тем, чтобы выданные суммы расходовались строго по назначению.

Сумма денег, которую можно выдать подотчётным лицам в конкретной организации, зависит от множества факторов, включая учётную политику компании, характер выполняемых задач и уровень доверия к сотруднику. Решение о сумме принимается индивидуально, исходя из конкретной ситуации.

Однако действующим законодательством устанавливается лимит на наличные операции. Сумма наличных, которой можно расплатиться с другой организацией или ИП, не должна превышать 100 тыс. руб. Если она будет больше хотя бы на один рубль, организация-плательщик получит штраф от налоговой.

Сотрудник обязан отчитаться о расходах и вернуть неизрасходованные средства, так как в момент, когда ему выдаются деньги под отчёт, он становится материально ответственным лицом. Если сотрудник не справляется с этими обязанностями, он будет привлечён к ответственности.

Примеры выдачи подотчётных сумм

Выдача наличных денег из кассы

Кассир выдаёт под отчёт специалисту Марии 5 000 руб. на покупку канцелярии. В этом случае он должен составить расходный кассовый ордер и отразить в нём реквизиты платежа, сумму и цель выдачи. Мария подписывает этот документ, подтверждая получение денег.

Безналичная выдача

Ивану необходимо получить 20 000 руб. на командировочные расходы. В этом случае бухгалтер составляет платёжное поручение и перечисляет деньги на банковскую карту Ивана. После того как они поступят на счёт, Иван предоставит платёжное поручение, подтверждающее получение денег.

Выдача под отчёт суммы для оплаты работ и услуг

В офисе необходимо провести мелкие ремонтные работы. Завхозу выданы деньги под отчёт. После завершения работ и расчётов с организацией, осуществлявшей работы, завхоз принесёт авансовый отчёт с приложенными закрывающими документами: актом выполненных работ и счётом-фактурой.

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

На какой срок выдаются средства

Законом не предусмотрены чёткие сроки, на которые можно выдать деньги под отчёт. Их может утвердить руководитель компании.

Сроки могут зависеть от целей, под которые выделяются средства, а также от роли сотрудника. Например, для топ-менеджеров устанавливаются более длительные сроки, а обычным сотрудникам суммы под отчёт выдаются не более чем на три дня.

Можно создать в компании внутренний документ, в котором будет прописано, при каких условиях и на какие сроки выдаются подотчётные средства. Это позволит избежать путаницы и упростить процесс расчётов с подотчётными лицами.

Как выдавать под отчёт

Порядок выдачи наличных средств под отчёт регламентируется Указанием Банка России от 11.03.2014 № 3210-У.

Выдача денег под отчёт всегда осуществляется только на нужды компании. Нельзя дать деньги секретарю на ежедневный капучино для работодателя, а вот на организацию корпоратива — можно. При этом важно помнить, что выдача подотчёта требует особого оформления и подтверждения.

Выдача денег всегда происходит при наличии одного из перечисленных документов:

локальный нормативный акт о расчётах с подотчётными лицами;

приказ генерального директора;

письменное заявление от сотрудника на выдачу подотчёта.

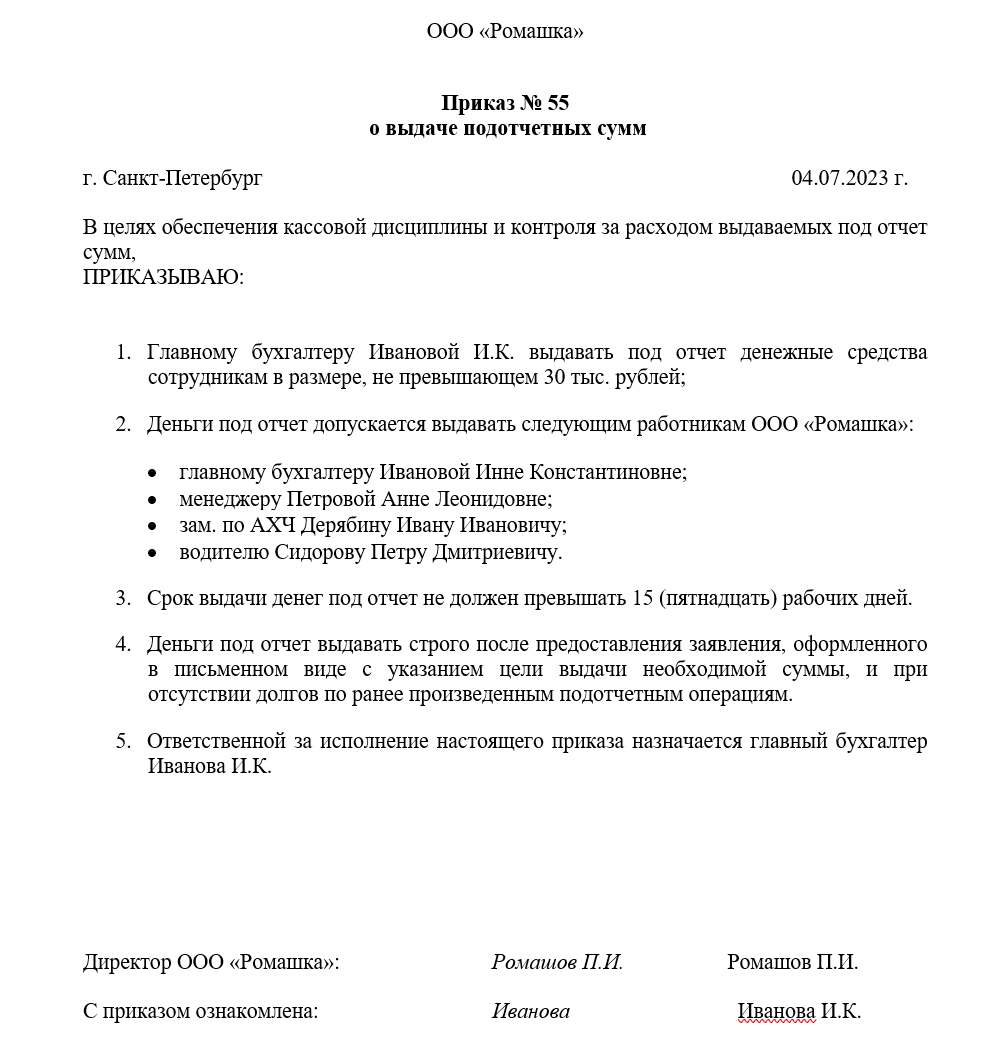

Образец приказа руководителя организации о выдаче подотчётных сумм

Процедуру выдачи денег под отчёт можно описать несколькими последовательными шагами.

Сотрудник подаёт заявку на получение денег под отчёт. Работник, которому необходимы средства, должен подать заявку. В ней он в свободной форме указывает цель расходов, ожидаемую сумму и срок, на который выдаются деньги. Допускается получать новые подотчётные суммы без отчёта по старым. Заявка должна быть подписана самим подотчётником.

Руководитель согласовывает заявку. Заявка на получение денег под отчёт обычно согласовывается с руководителем отдела или другим уполномоченным лицом. Это лицо должно убедиться, что расходы необходимы исполнителю и соответствуют политике компании, и дать на них разрешение. После этого руководитель даёт распоряжение или указание о выдаче авансовых сумм или всей суммы целиком.

Бухгалтер производит выдачу. После согласования заявки производится выдача аванса или полностью запрошенная сумма. Это может быть сделано как наличными, так и с помощью перевода на дебетовую карту. При переводе на карту в назначении платежа нужно указать «Аванс на хозяйственные нужды» или «Перечисление подотчётных средств». Перечисление отражается в учётной программе организации.

Сотрудник отчитывается о совершённых расходах. После использования выданной суммы сотрудник должен предоставить авансовый отчёт о затратах с приложением всех подтверждающих документов, в которых присутствуют обязательные реквизиты, такие как ИНН и наименование продавца, название товара, его количество и цена. Документами могут быть товарные чеки, квитанции, бланки строгой отчётности, накладные, билеты. В управленческой отчётности в качестве документа разрешено использовать расписку от поставщиков. Если сотрудник не смог израсходовать все средства, неиспользованная часть возвращается в бухгалтерию.

Бухгалтерия совершает учёт расчётов с подотчётными лицами. Бухгалтерия должна проверить предоставленный отчёт и приложенные документы, которые подтверждают целевое расходование средств. Если был перерасход, его компенсируют сотруднику. Если всё в порядке, то подотчётная сумма признаётся использованной и уже не числится за подотчётным лицом.

Подотчётные деньги важно учитывать корректно, иначе потом может обнаружиться их нехватка. Чтобы всё прошло гладко, нужно помнить основные правила.

Всегда проверять, что все документы заполнены правильно и полностью.

Уполномоченное лицо должно сохранять все чеки и квитанции, которые подтверждают расходы.

Если сотрудник не может предоставить документы на какую-то часть суммы, эта сумма может быть удержана из его зарплаты.

Всегда следует соблюдать срок, установленный в компании для предоставления отчётов. По командировочным расходам сотрудник должен отчитаться в течение трёх рабочих дней после возвращения (на основании Постановления Правительства Российской Федерации от 13.10.2008 № 749 (ред. от 01.03.2023) «Об особенностях направления работников в служебные командировки»).

Как правильно учитывать подотчётные суммы

Учёт подотчётных сумм включает в себя отслеживание и контроль денежных средств, выданных сотрудникам. При этом подходы к учёту в бухгалтерском и управленческом учётах немного отличаются.

В бухгалтерском учёте

Бухгалтерский учёт предполагает фиксацию каждой копейки, и подотчётные средства не исключение. Любой рубль будет учтён налоговиками, поэтому все расходы должны быть зафиксированы, а в чеках должно быть указано назначение платежа. Ошибки в отчётности могут повлечь денежные потери, поэтому бухгалтеры должны внимательно проверять отчёты по выданным авансам и наличие к ним первичных документов, подтверждающих расходование полученных сумм.

Учёт подотчёта в бухгалтерии можно описать простой схемой, состоящей из трёх шагов.

1. Выдача подотчётных сумм. Когда компания выдаёт средства под отчёт, в бухгалтерии делают запись, которая говорит: «Мы дали этому сотруднику некоторую сумму денег, и мы ожидаем, что он отчитается о том, как они были потрачены». Это называется дебетовой записью на счету подотчётных сумм.

Пример

Компания выдала менеджеру 5 000 руб. на покупку офисных принадлежностей. Бухгалтерия делает запись: «Мы дали 5 000 руб. под отчёт».

Выдача наличных денег под отчёт сопровождается составлением расходного кассового ордера. А если их перевели на карту, оформляется платёжное поручение.

Соответствующий документ подписывается обеими сторонами — сотрудником и выдающим лицом. В нём указываются выданная сумма, цель выдачи, сроки отчётности и другие важные детали. Этот документ служит основанием для дальнейшего учёта подотчётных сумм.

2. Отчёт о расходах или возврат. Когда деньги возвращаются или предоставляется отчёт о том, как они были потрачены, бухгалтерия делает другую запись, которая говорит: «Сотрудник вернул деньги или отчитался о том, как они были потрачены». Это называется кредитовой записью на счету подотчётных сумм.

Пример

Маша купила офисные принадлежности на 4 500 руб. из выданных 5 000 руб. и вернула оставшиеся 500 руб. Бухгалтерия делает запись: «Сотрудник вернул 500 руб. и предоставил чеки на 4 500 руб.».

3. Проверка баланса. В конце каждого периода бухгалтерия проверяет баланс по счёту подотчётных сумм. Если все сотрудники вернули деньги или отчитались о расходах, баланс на этом счету должен быть равен нулю.

Пример

Бухгалтерия проверяет баланс и видит, что все 5 000 руб. были возвращены или отчитаны. Баланс на счету подотчётных сумм равен нулю.

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

В управленческом учёте

Управленческий учёт, в отличие от бухгалтерского, ориентирован не на отчётность перед государством, а предназначен для управления компанией. Учёт подотчётных средств в нём происходит похожим образом, что и в бухгалтерии, но имеет свои нюансы.

«В управленческом учёте применяется более демократичный подход к документам отчёта. Они могут быть любыми по форме, но подтверждающими расходы по сути. При этом очень важно учитывать подотчётные суммы в точности, не округлять их, так как денежная дисциплина мотивирует работников к внимательному отношению к чужим деньгам».

Елена Деминафинансовый директор

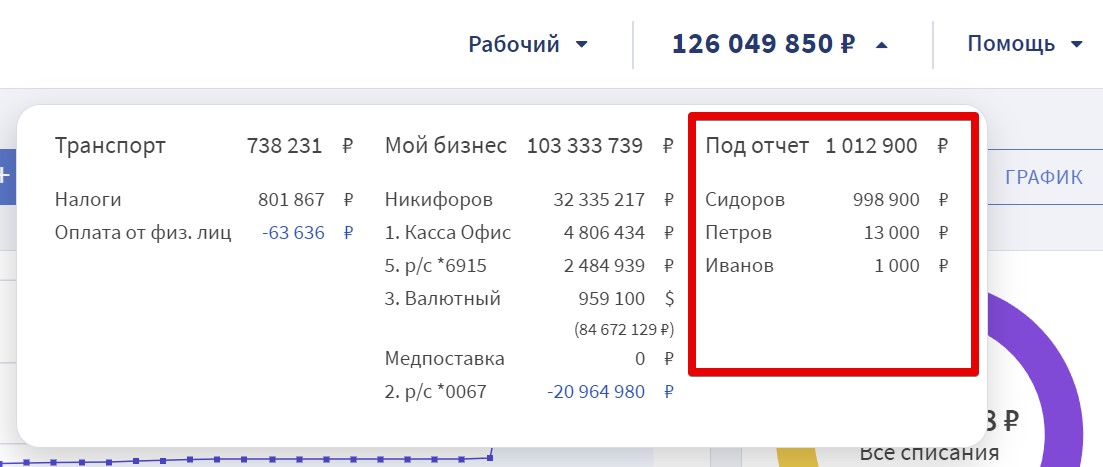

Учёт подотчётных сумм можно вести в таблицах или в автоматизированных сервисах финучёта. Особенно это удобно, когда есть сотрудники, которым регулярно выдают деньги под отчёт. Например, для прорабов в строительстве, которые закупают материалы, создаются отдельные кошельки, некая касса подотчётного лица. А предприниматель по ним следит, сколько и кому выдаётся и что куда расходуется.

Например, в Финтабло можно создавать отдельные виртуальные счета для подотчётных лиц и фиксировать в них выданную сумму. Расходные операции по ним сотрудник может вносить самостоятельно с помощью телеграм-бота. Информация о тратах поступает вовремя, остаётся только сравнить их с подтверждающими документами.

Создать подобный кошелёк достаточно просто.

Создаёте виртуальный счёт.

Называете его по имени и фамилии сотрудника, которому выделили деньги.

Фиксируете выданную сумму.

Высчитываете потраченное самостоятельно или поручаете сотруднику вносить операции по расходам.

Такой способ позволит быстро узнать, сколько средств на счету у подотчётного лица, взглянув на верхнюю панель сервиса.

Бывают ситуации, когда не по всем выданным суммам удаётся отчитаться. Это может быть следствием как прямой вины сотрудника (его злого умысла), так и непредвиденной ситуации.

Пример

Марине дали 100 тыс. руб. на оплату услуг и покупку офисных принадлежностей. Марина выполнила поручение, но по дороге домой потеряла папку с чеками. Теперь отчитаться за выполненное не получится.

В таком случае есть три варианта, как может поступить директор.

Удержать сумму выданных под отчёт средств из зарплаты сотрудника или взыскать компенсацию через суд. Так как Марина не может предоставить отчёт о расходах в связи с потерей чеков, директор может удержать недостающую сумму из её ежемесячной зарплаты. Это может быть сделано путём уменьшения заработной платы на определённую сумму каждый месяц, пока долг не будет погашен. Если Марина не согласна с удержанием задолженности, директор может обратиться в суд для взыскания долга. В этом случае Марине также придётся оплатить судебные издержки и проценты по долгу.

Простить долг. Если Марина является ценным сотрудником и за годы работы успела заработать хорошую репутацию перед руководством, директор может простить долг. Это означает, что Марина больше не обязана возвращать деньги. Однако это может установить прецедент, и другие сотрудники могут ожидать такого же отношения в будущем.

Списать долг по истечении срока исковой давности. Если долг не удалось взыскать через суд, а прощать его не хочется, то придётся его списать по истечении срока исковой давности. Этот срок составляет три года. То есть по истечении трёх лет долг считается безнадежным для взыскания.

Важно помнить, что в случае, когда отчитываться нечем, выделенное под отчёт расценивается налоговой как доход сотрудника. То есть те 100 000 руб., которые Марина получила и потратила на нужды компании, будут считаться её личным доходом и облагаться НДФЛ и страховыми взносами.

НДФЛ для сотрудников российских компаний составляет 13 % от суммы дохода, а страховой взнос — 30 %. 100 000 руб. будут являться доходом к выплате, а значит, налоги будут начисляться с суммы 114 943 руб. В случае прощения или списания долга директору необходимо будет заплатить за Марину начисленные налоги и взносы в размере 49 425 руб. в налоговую.

Коротко

Подотчётные лица — это сотрудники или подрядчики, которым выдают средства на нужды организации. Они несут материальную ответственность за эти средства и обязаны отчитываться о том, на что они были потрачены.

Подотчётным лицом может выступать любой специалист, оформленный по трудовому договору, или подрядчик, оформленный по договору ГПХ.

Расходы, оплаченные за счёт подотчётных средств, должны быть документально подтверждены. Порядок выдачи наличных денежных средств под отчёт определяется Указанием № 3210-У ЦБ РФ.

Если подотчётное лицо не может отчитаться о тратах, подотчётную сумму можно вычесть из зарплаты, простить или списать.

Прощённая или списанная сумма будет считаться доходом сотрудника и будет облагаться налогом НДФЛ и страховыми взносами в размере 13 и 30 % соответственно.