Блог › Бизнес › Учёт прямых и косвенных расходов в строительной компании

Бизнес

Учёт прямых и косвенных расходов в строительной компании

В экономике принято разделять расходы компании на прямые и косвенные. Такое разделение позволяет избежать путаницы в учёте и отслеживать расходы на основную и управленческую деятельность. Порядок в учёте делает бизнес прозрачным для собственника и высвобождает ресурсы для развития бизнеса.

Строительство ― специфическая отрасль бизнеса. Большинство процессов происходит вне офиса. Прорабы на местах редко имеют возможность вовремя разносить расходы в учётные программы, а документация в бухгалтерию собирается по участкам с опозданием. В таком режиме кажется невозможным учитывать все расходы вовремя и в полном объёме для конкретного объекта.

К основным сложностям контроля расходов в строительном бизнесе можно отнести следующие.

Множество источников оплаты. На строительном объекте необходимость закупить материал или инструмент может возникнуть внезапно. Прораб едет в магазин и покупает необходимый товар. В таком режиме платежи осуществляются после поставки материалов. Появляется разрыв между их поступлением в работу, оплатой и зачислением в запасы.

На практике чаще оплата происходит либо из личных средств прораба с последующим возмещением, либо используется корпоративная дебетовая карта. Возникает путаница, кто за что и для какого участка оплачивал.

В больших компаниях, которые работают на выполнение государственного заказа, часто открывают отдельные счёта в банке под конкретный проект. Наличие большого количества расчётных счетов порождает путницу в платежах. Предпринимателю трудно собрать все списания в единый документ.

Незапланированные дополнительные издержки. Нужно принимать решение, за счёт каких средств покрыть такие расходы. Если в компании не ведётся учёт расходов по объектам и видам затрат, нет возможности узнать, что по некоторым статьям сложилась экономия и средства с этих статей можно перебросить на «горящие» направления.

Не все проекты приносят прибыль. Если не отслеживать рентабельность по каждому этапу сделки, непонятно, можно ли ещё тратить деньги на объект или он стал убыточным для компании. Ожидаемый доход не покроет уже понесённые на него расходы.

Беспорядок в текущей отчётной документации. Часто учёт по объектам ведётся в записках и заметках прорабов, а данные по финансовому состоянию можно получить только у бухгалтера. Счета и акты попадают в бухгалтерию с большой задержкой и учитываются в программе зачастую после закрытия проекта.

Сделки с длительным циклом. В течение нескольких отчётных периодов расходы и доходы не должны признаваться таковыми в отчётах, ведь работы ещё не сданы. За два-три года накопятся неучтённые в годовых отчётах поступления и списания. Если аванс или купленный материал придётся вернуть, изменится размер реальной прибыли, произойдёт путаница в обязательствах. Финансовый результат будет ошибочен и не отразит действительности.

Контроль за расходами даёт эффективный инструмент, с помощью которого можно:

вовремя обнаружить перерасход или приближение к лимиту;

знать, кто ответственен за покупки;

отслеживать ценовую политику поставщиков материалов;

избежать задваивания платежей;

управлять запасами материалов;

оптимизировать расходы или отказаться от ненужных покупок.

Дальше разберём каждый тип расхода.

Как строительной фирме узнать прибыльность проектов?

Финтабло помог десяткам строительных компаний понять, на каких проектах они зарабатывают, а на каких теряют деньги.

Как организовать прозрачный финучёт в строительстве? Рассказываем

в короткой рассылке.

Прямые расходы в строительстве

Прямые расходы ― это затраты, связанные с конкретным строительным или ремонтным участком, ― всё то, без чего невозможно сдать готовые объекты. В состав прямых расходов входят:

ФОТ рабочих, которые непосредственно заняты строительными работами. Сюда относится как зарплата, так и взносы в Социальный фонд. Если работник занят на нескольких участках, зарплату разбивают пропорционально отработанному времени на каждом участке.

Наём субподрядной бригады, которая выполняет работы на участке. Иногда на некоторые виды работ выгоднее нанять сторонних рабочих, чем содержать их в штате. Выбор обоснован, если проект включает дополнительную услугу, которую редко запрашивают другие заказчики. Например, не для каждого объекта компании нужны специалисты по установке противопожарной системы. Проще нанять работников из специализированной организации.

Закупка материала и комплектующих для техники, инструментов для производства работ, а также их транспортировка.

Аренда оборудования и техники для конкретного строительного участка.

Прямые расходы ― это расходы непосредственно на стройку

Прямые издержки формируют себестоимость строительных или ремонтных работ. В процессе ценообразования этот показатель ляжет в основу цены, которую исполнитель назначит заказчику.

Прямые расходы делят на:

прямые переменные;

прямые производственные.

Прямые переменные ― это те расходы, которые будут меняться под влиянием изменения объёма работы. Например, объём цемента, отделочных материалов, рабочие часы рабочих.

Прямые производственные расходы нужно обязательно оплатить вне зависимости от уменьшения или увеличения объёма работы. Их нужно будет покрыть даже в случае досрочного завершения проекта или остановки объекта. Например, закупка рабочего инструмента, установка строительных лесов, наём субподрядчиков.

«К прямым переменным расходам можно отнести материалы, используемые на объектах, зарплату сдельных рабочих. Прямые производственные ― это аренда строительной техники, покупка инструментов, развозка рабочих на строительный участок».

Эльвира Ильясовафинансовый директор

Косвенные затраты в строительстве

Косвенные расходы напрямую не касаются основной деятельности строительной компании и не относятся к конкретному строительному участку. Однако без них бизнес не будет работать. К ним относятся:

Административные расходы ― заработная плата управленческого персонала, представительские расходы, содержание офиса строительной организации.

Коммерческие расходы ― продвижение, реклама, заработная плата сотрудников отдела продаж и службы маркетинга.

Коммунальные ― оплата воды, электричества, газа в офисе и подсобных помещениях.

Аренда офиса, складов, бытовок.

Налоги, взносы, оплата лицензий.

Обслуживание и амортизация техники, которая применяется на разных участках. Это расходы, связанные с производством, но их нельзя отнести на конкретный объект. Например, экскаватор, грейдер, бетономешалка.

Приобретение основных средств, которые используются несколькими строительными объектами или офисом. Например, покупка автомобиля, склада.

Без косвенных расходов компания не сможет работать

Косвенные расходы не влияют напрямую на себестоимость конкретного объекта. Подразумевается, что прибыль от реализации проектов достаточна, чтобы покрыть косвенные расходы и оставить нераспределённую прибыль на нужды собственника.

Распределение затрат по проектам

Бухгалтерский учёт направлен на внешнего пользователя ― налоговую инспекцию и прочие государственные организации. Бухгалтер составляет периодическую отчётность и сдаёт её в срок. Однако проанализировать показатели и принять оперативное управленческое решение на базе бухгалтерских отчётов сложно.

Управленческий учёт систематизирует данные бухгалтерского учёта и информацию из прочих источников так, что собственнику бизнеса становится понятным финансовое положение компании. Отчёты позволяют сразу понять, что идёт не так, где можно оптимизировать и какие ресурсы ещё привлечь.

«Управленческий учёт систематизирует все финансовые источники данных компании, показывает реальные и максимально полные данные о состоянии бизнеса. Собственник на основе данных управленческого учёта принимает управленческие решения, которые влияют на эффективность как отдельного проекта, так и всего бизнеса в целом».

Эльвира Ильясовафинансовый директор

А сейчас подробнее разберём основные управленческие отчёты и посмотрим, где искать расходы.

Управленческие отчёты

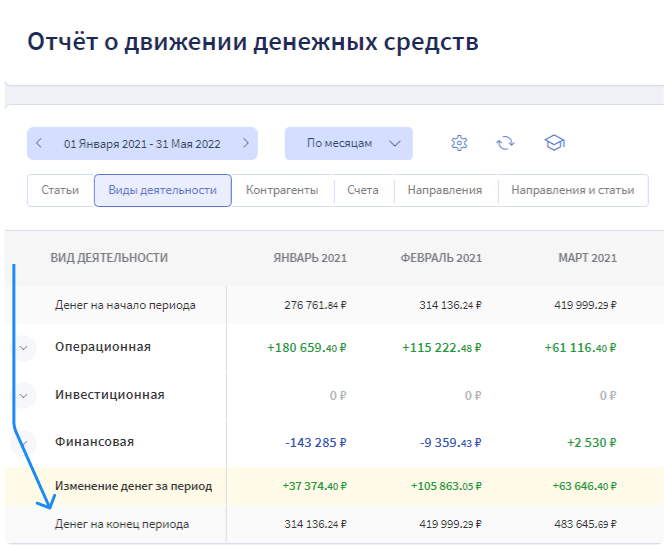

Отчёт о движении денежных средств (ОДДС) отражает поступления и списания денег из всех «кошельков» компании. Благодаря ему собственник или руководитель будет знать, сколько денег осталось на руках.

Теперь видно, сколько денег осталось на всех счетах

В ОДДС списания сгруппированы по видам деятельности:

операционная ― текущие затраты;

инвестиционная ― капитальные расходы;

финансовая ― краткосрочные финансовые вложения.

Движение денег можно увидеть в разрезе контрагентов и статей. В отчёт будут попадать как прямые, так и косвенные расходы компании.

Отчёт о прибылях и убытках (ОПиУ) содержит признанные доходы и расходы после подписания акта приёмки выполненных работ. В этом отчёте прибыль делится на категории. Для определения валовой прибыли необходимо из выручки отнять себестоимость оказанных услуг, то есть прямые расходы.

В отчёте производственные расходы разбиты на переменные и прямые

«В ОПиУ отдельно выделяются прямые переменные расходы для того, чтобы было возможно определить маржинальность как каждого отдельного направления, так и бизнеса в целом».

Эльвира Ильясовафинансовый директор

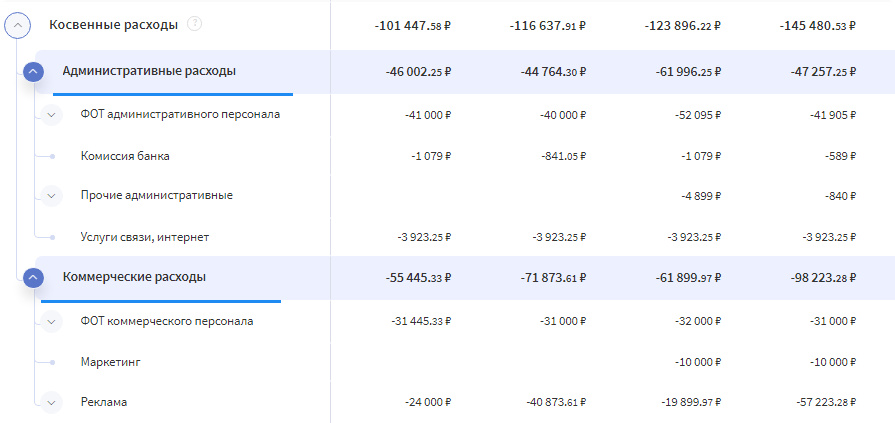

При определении операционной прибыли нужно из валовой прибыли вычесть косвенные расходы. В Финтабло косвенные расходы тоже разбиты по статьям.

Косвенные расходы разделены на административные и коммерческие

Благодаря ОПиУ можно проанализировать, какие расходы занимают наибольшую долю в общих расходах компании, а также увидеть самую большую статью.

«В строительном бизнесе затратоёмкими статьями зачастую бывают фонд оплаты труда рабочих, материалы для строительно-монтажных работ и стоимость аренды техники для работ на объектах».

Эльвира Ильясовафинансовый директор

Дополнительные отчёты для строительного бизнеса

В бизнесе, построенном на сделках, не обойтись без ведения отдельных отчётов по каждому проекту. Это важно, потому что объекты отличаются друг от друга. Одна сделка принесёт большую прибыль при минимальных издержках, в то время как другая окажется убыточной. Без инструмента отслеживания финансового результата по каждому проекту есть риск потерять бизнес из-за преобладания низкомаржинальных сделок.

Как правило, учёт ведёт менеджер или самостоятельно руководитель в таблицах Excel по организации в целом. Иногда для каждой сделки создают отдельную таблицу. Однако чем больше объектов, тем легче запутаться в пообъектном учёте расходов. Таблица усложняется, её всё труднее и дольше заполнять.

Информация по каждой сделке хранится в CRM-программе или на бумаге, то есть отдельно от финансовых показателей и условий договора. Из-за большого количества операций, дебетовых карт, расчётных счетов и наличных расчётов в учёт не попадают все расходы. Всё это приводит к тому, что у руководителя нет на руках оперативной и достоверной финансовой информации.

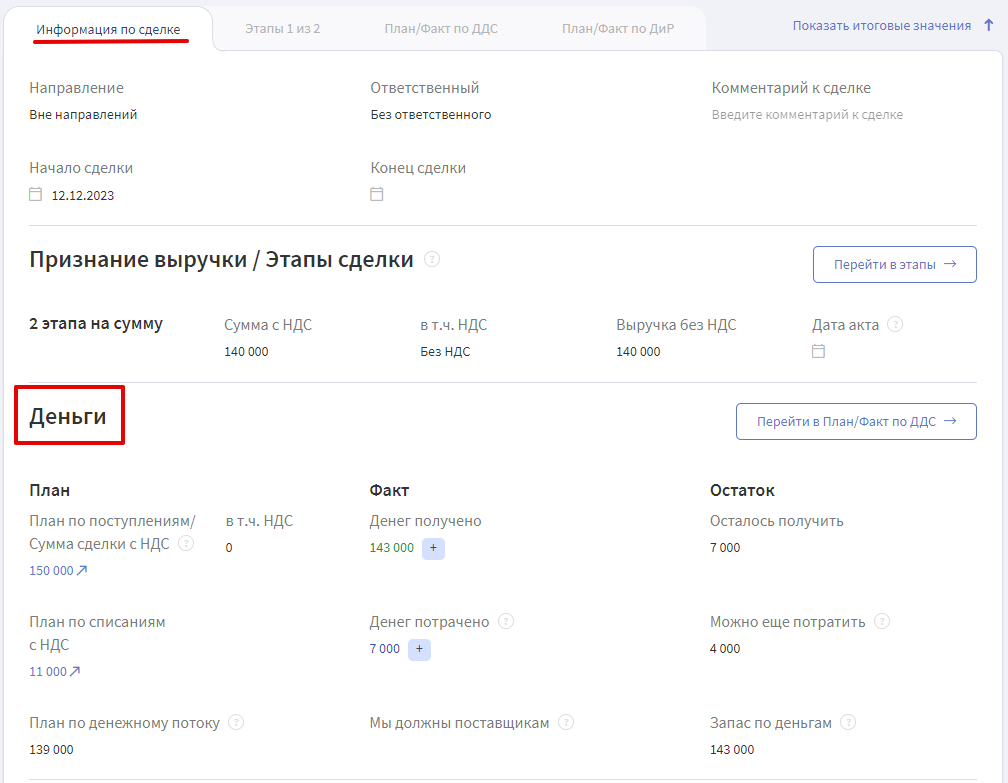

В Финтабло создан специальный отчёт Сделки. На каждый объект создаётся отдельная карточка, где хранится вся информация о сделке, включая финансовую составляющую. Учёт автоматизирован и не занимает много места на компьютере. В любой момент руководитель получает полную информацию о ходе работ и прибыльности. Такой подход позволяет взять финансы под контроль и ускорить обмен данными между объектами и офисом.

Вся информация собрана в одной карточке по объекту

Здесь же можно разбить сделку на этапы и отслеживать финансовый результат в конце каждого этапа, а не после закрытия всего проекта. Это даёт возможность вовремя понять, что проект убыточен, и остановить его либо найти пути оптимизации затрат.

Визуально можно оценить финансовый результат сделки

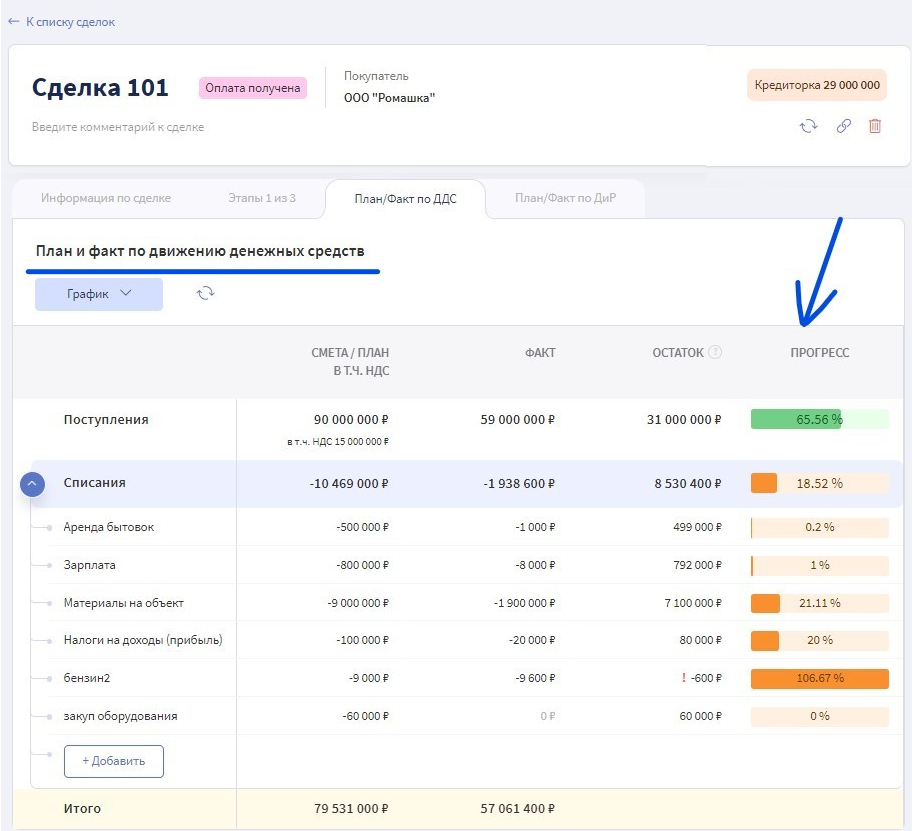

Движение денежных средств по отдельному объекту строительства легко отследить в Бюджете движения денежных средств (БДДС). Здесь учтены поступления и списания, касающиеся только конкретного проекта. Главное ― правильно разнести операцию.

Прогресс по каждой статье указывает на перерасход или недоплату

Здесь можно увидеть, по каким статьям денег потрачено больше, чем планировали. Руководитель может спросить у ответственного специалиста, почему произошёл перерасход, и принять управленческое решение: оптимизировать затраты либо увеличить лимит расходов на эту статью за счёт экономии по другим.

Однако если по некоторым статьям оплат мало или они вообще не производились, это не всегда говорит об экономии. Скорее всего, растёт кредиторская задолженность, и компания должна расплатиться с поставщиками и подрядчиками.

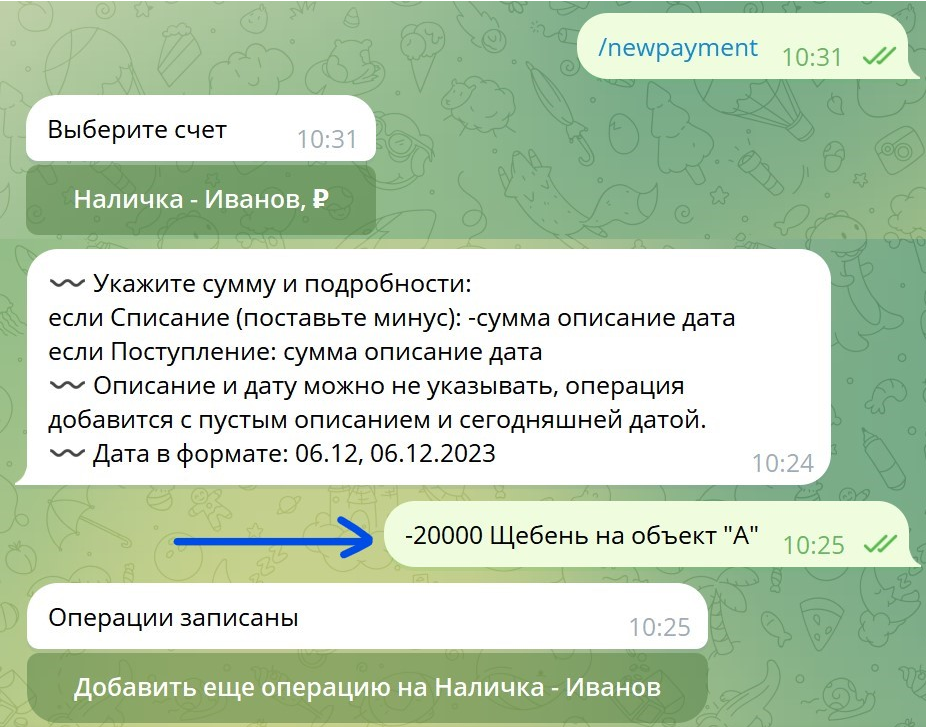

Для своевременного и точного учёта всех расходов и доходов Финтабло создал чат-бота в Телеграме. Прораб на участке отправляет сообщение, в котором указывает потраченную или полученную сумму и направление затрат или источник дохода.

Списание с минусом, а поступление с плюсом

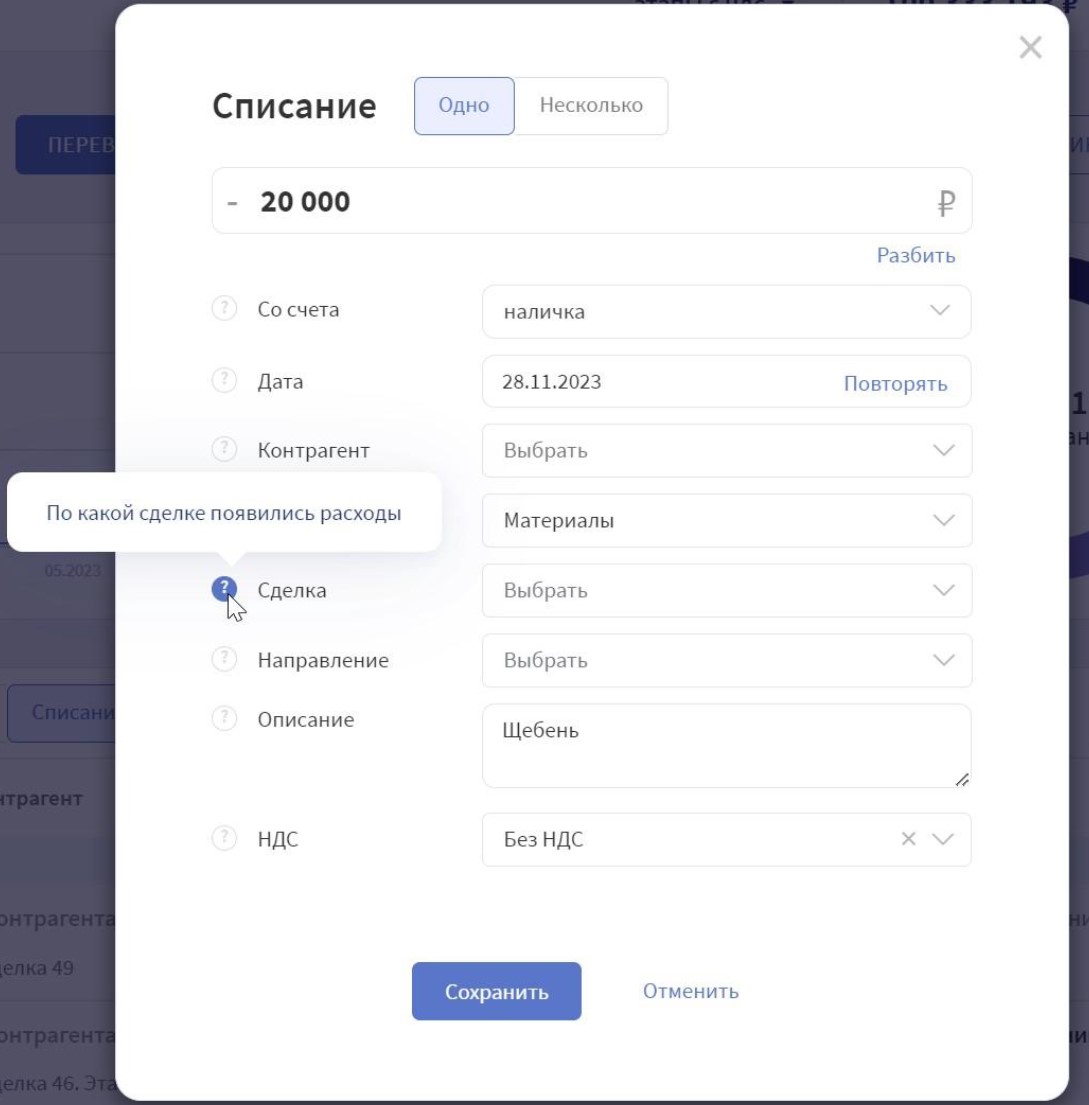

Специалисту в офисе, который увидит карточку поступления или списания, достаточно привязать её к конкретной сделке.

Теперь любые доходы и расходы под контролем программы

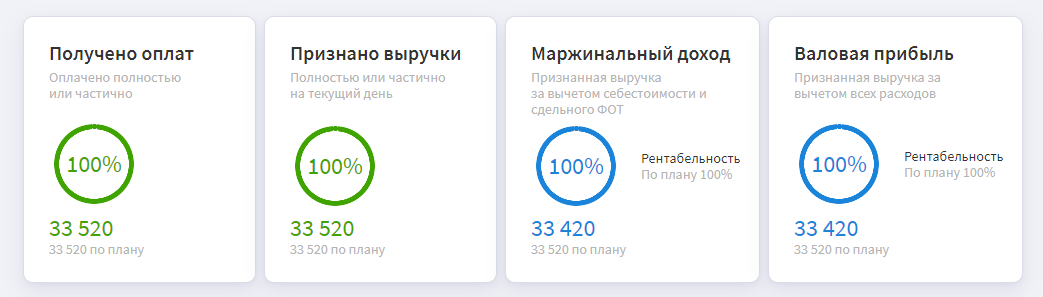

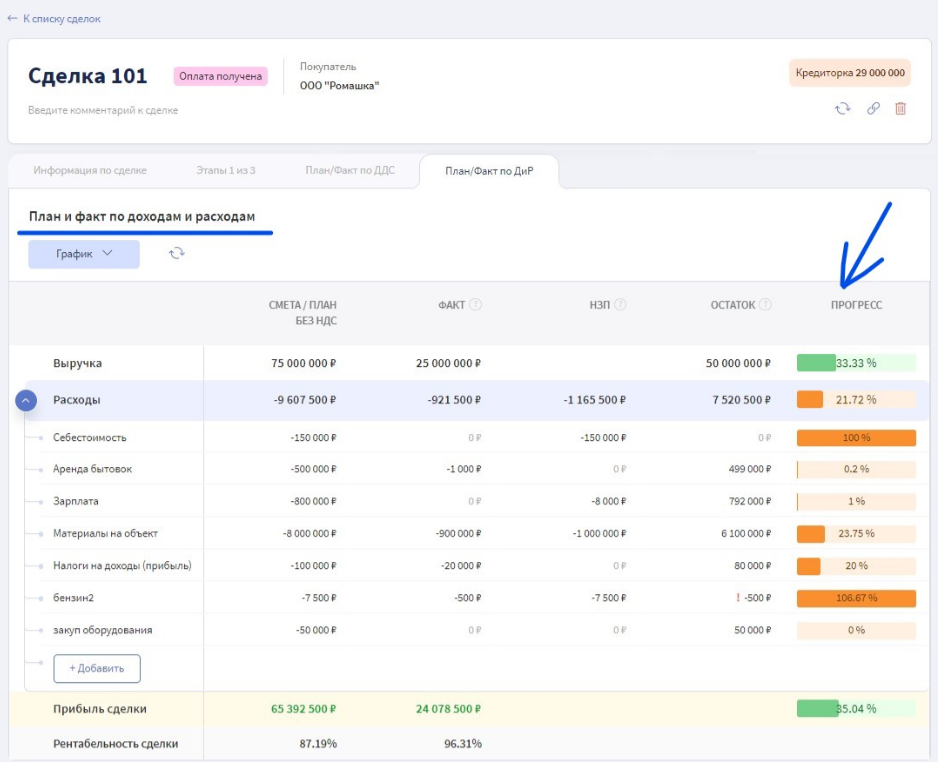

В конце этапа или сделки стороны подписывают акт выполненных работ. С этого момента все поступления признаются выручкой, а списания ― расходами проекта. Чтобы понять, насколько прибыльным оказался проект, нужно из всей выручки вычесть все расходы. В Бюджете доходов и расходов (БДР) это происходит автоматически.

Прогресс помогает ориентироваться в показателях. Прибыль не нужно считать вручную

В колонке прогресса видно, на сколько факт отличается от сметы. Теперь понятно, где произошёл перерасход, а в чём компания сэкономила.

Бизнес зарабатывает, но на чём конкретно?

Более 1800 бизнесов-клиентов Финтабло знают, какие проекты им приносят прибыль, а какие убыточны.

Как собрать информацию по своему бизнесу? Расскажем на встрече.

Преимущества управления расходами в строительном бизнесе

Объём расходов имеет прямое отношение к чистой прибыли компании, а значит, прибыли собственника бизнеса. Контроль над издержками позволяет держать ситуацию под контролем в любой экономической ситуации и принимать эффективные решения. Вот некоторые плюсы от управления расходами в строительстве.

Вовремя обнаружить перерасход или приближение к лимиту. Управленческий учёт позволит принимать управленческие решения в текущем моменте и рамках бюджета, а не когда подписан акт выполнения работ.

Контролировать ответственного за проект. В карточке сделки указан ответственный специалист. Больше не нужно искать эту информацию в других источниках. При возникновении вопросов предприниматель может связаться с руководителем проекта. Учёт сделок позволяет вывести эффективность работы каждого специалиста по уровню чистой прибыли от сделки и контролю за издержками. На основе этих данных можно разработать прозрачную систему мотивации.

Отслеживать ценовую политику поставщиков материалов. Некоторые поставщики могут повысить цену своего товара без предупреждения или в короткие сроки. В смету объекта закладывались расходы с учётом одной цены, а по факту приходится закупать материал дороже.

Управленческий учёт позволит вовремя обнаружить резкое повышение расходов, провести анализ причин несоответствий. Если выяснится, что затраты по одному из контрагентов увеличились из-за значительного роста цен на инструменты и материалы, можно остановить закупку у этого продавца и поискать способы снижения затрат.

Исключить задваивание платежей. В спешке и при отсутствии учёта оплат в разрезе объектов некоторые платежи могут задваиваться. Оплата уходит поставщику материала дважды, возникает дебиторская задолженность. Пока ошибка не обнаружится, деньги остаются замороженными у поставщика, появляются проблемы с доступными к оплате средствами.

Учёт расходов по каждому проекту даст прозрачность в списании средств и возможность вовремя обнаружить и снизить количество ошибочных платежей. Контроль за движением средств помогает привести финансы в порядок.

Оптимизировать расходы в процессе работ. Отслеживание покупок материалов и аренды оборудования позволяет анализировать необходимость таких затрат на объекте. Возможно, прораб покупает слишком много материала, который потом приходится утилизировать. Наблюдение и контроль позволят избежать ненужных покупок.

Совершенствовать планирование будущих проектов. Отслеживание прямых расходов по прошлым сделкам даёт понимание механизма формирования себестоимости и цены проекта. Отсюда, на основе прошлого опыта похожих сделок, можно создать реалистичный план по доходам и расходам для нового объекта. Учёт позволит эффективно распределить материалы, фонд на оплату труда и другие расходы.

Кратко

Основными трудностями в контроле расходов в строительной отрасли являются наличие нескольких источников оплаты, сложность в планировании непредвиденных работ, задержка в сдаче первичной документации, убыточность некоторых проектов и сложность в правильном учёте прибыли.

К прямым затратам относят те издержки, которые непосредственно связаны со строительными или ремонтными работами.

К косвенным затратам можно отнести содержание офиса, маркетинг и прочие расходы, которые нельзя отнести на конкретный строительный объект.

Управленческий учёт позволяет отслеживать и оптимизировать расходы по проектам и этапам в реальном времени, а не после сдачи объекта. Можно контролировать закупочные цены и совершенствовать планирование будущих аналогичных проектов.

Инструменты управленческого учёта для строительной компании

Учёт сделок — чтобы контролировать оплаты по каждому проекту и анализировать рентабельность.

БДР — бюджет доходов и расходов, позволяет планировать бюджет на компанию в целом.

Платёжный календарь — план по поступлениям и списаниям, позволяет контролировать наличие денег в компании и не попадать в кассовые разрывы.

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet