Блог › Бизнес › Управленческие отчёты для строительных компаний

Бизнес

Управленческие отчёты для строительных компаний

Строительство ― динамичная отрасль, которая требует быстрого принятия управленческих решений. Часто руководитель не видит учёт в разрезе отдельных сделок и их эффективности. Как результат ― завышенные траты денег и убыточные проекты. Расскажем, как сделать бизнес прозрачным и получить максимум прибыли.

Строительная компания «Кирпич и Ко» не ведёт управленческий учёт, а платежи по сделкам сотрудник разносит в Excel-таблице. Анализ фактических затрат проводят по акту выполненных работ. Собственник не может понять, что происходит в моменте и сколько у него денег на руках.

Как правило, данные от прорабов с участков поступают не полностью или с большой задержкой. Нет понимания, сколько реальных денег уже потрачено на каждой площадке и какой объект стал убыточным. Бухгалтер только разводит руками, ведь его обязанность ― отчитаться в контролирующие органы, а не делать анализ по доходам и затратам. Разберёмся, как с помощью управленческого учёта можно помочь руководителю «Кирпич и Ко».

Начнём с того, что управленческий учёт некоторые до сих пор путают с бухгалтерским. Управленческий учёт ведётся не для внешних пользователей (налоговой, проверяющих органов), а для собственника и руководителя компании. С его внедрением они получают:

свод информации о ключевых бизнес-процессах;

представление о финансовом здоровье бизнеса;

возможность принимать быстрые управленческие решения на основании анализа данных из отчётности;

своевременное решение операционных вопросов;

инструмент повышения эффективности деятельности.

Управленческий учёт структурирует информацию таким образом, чтобы отразить специфику бизнеса и сделать понятными и наглядными финансовые результаты в текущем моменте, а не в конце отчётного периода.

Как строительной фирме узнать прибыльность проектов?

Финтабло помог десяткам строительных компаний понять, на каких проектах они зарабатывают, а на каких теряют деньги.

Как организовать прозрачный финучёт в строительстве? Рассказываем

в короткой рассылке.

Особенности управленческого учёта в строительстве

В каждой отрасли есть своя специфика. Задача финансиста ― вникнуть в каждое направление деятельности и разработать наиболее удобную для собственника отчётность, соблюдая принципы управленческого учёта.

Строительство не исключение. Здесь бизнес построен на проектах. Поступившие с одного объекта строительства деньги могут быть срочно направлены на другой. Важно вести точный учёт средств в разрезе каждой сделки и понимать, сколько уже потрачено, сколько ещё нужно потратить и какую прибыль приносит тот или иной участок или объект строительства.

Вот главные сложности ведения управленческого учёта в строительстве.

Множество «кошельков» для оплаты. В крупных строительных компаниях нередко под конкретный объект открывают отдельный расчётный счёт в банке. В небольших подрядных компаниях и ИП прораб за свои деньги закупает материал с последующим возмещением затрат. Бывает, что руководителям проекта выдают корпоративные банковские карты для оплаты закупок стройматериалов. Такое множество источников платежей необходимо сводить в единый денежный поток компании и корректно разделять по каждому объекту отдельно, чтобы избежать ошибки или потери платежа.

«Часто сталкиваюсь с тем, что небольшие строительные фирмы получают авансы по одному, а раскидывают эти деньги по всем проектам. А если при этом ещё есть несколько руководителей участков, которые распоряжаются деньгами бесконтрольно, то собственники сталкиваются с ситуацией, когда нужно оплатить работы подрядчиков или закупить материалы, а денег нет. В таких компаниях нет единого документа, который бы сводил все расходы. С внедрением управленческого учёта всегда появляется пул статей для оптимизации и сокращения трат по некоторым статьям».

Эльвира Ильясовафинансовый директор

Работы разделены на этапы. Строительство или ремонт ― это комплекс разноплановых работ. Часто заказчику и исполнителю проще разделить заказ на этапы. Если заказов много, то можно легко запутаться, на какой стадии находится каждый, кто ответственный за сделку, какова прибыль или убыток каждого шага строительства или ремонта.

Низкий уровень автоматизации процессов. Во многих строительных компаниях учёт на участках ведётся в смешанном виде: программы, таблицы, блокнот прораба. У работников на участках просто нет времени вести электронную отчётность и вовремя заполнять учётные формы. В конце недели, а иногда и месяца в бухгалтерию поступает множество первичной документации: счета, акты, авансовые отчёты. Бухгалтер разносит все данные в единый котёл. Руководителю очень сложно понять, сколько действительно затрачено средств.

Наличие косвенных расходов, не учтённых в плане. На этапе планирования в расчёт будущих затрат закладывают стоимость строительных материалов и инструментов, оплату труда строителей, отделочников и других рабочих, аренду машин и оборудования, которые будут использоваться на участке, ― всё это прямые расходы.Однако есть и другие виды работ, которые напрямую к себестоимости не относятся, ― это косвенные расходы. Например, аренда одного экскаватора на несколько объектов одновременно или работа бухгалтера компании. В строительстве трудно спланировать проект от старта и до его окончания, всегда могут возникнуть непредвиденные траты, новые работы, которые не были просчитаны вначале. В этом случае меняются не только прямые расходы, но и увеличивается доля косвенных затрат. Такие неучтённые изначально платежи уменьшают ожидаемую чистую прибыль компании.

«Нужно оценивать эффективность проекта с точки зрения завершения. Основной производственный процесс ― это строительство. По завершении нужно получить такой результат, чтобы покрыть и обязательные, и косвенные расходы. Здесь нельзя опираться только на маржинальность, нужно также учитывать рентабельность по чистой прибыли».

Эльвира Ильясовафинансовый директор

Длительный цикл сделок. Строительство одного объекта может длиться не один год, и всё это время выручка и расходы не признаются в отчётности, однако деньги поступают и списываются. Нужно вести учёт в моменте, а не привязываться к дате признания доходов и расходов. Стоит понимать, что полученные от заказчика деньги ― это не прибыль компании. С получением денег появляется и обязательство закупить материалы, выполнить заказ. Эффективность проекта можно будет посчитать после сдачи объекта, когда стороны подпишут акт выполненных работ.

Сделки проходят цикл как за месяц, так и за несколько лет

7 дней бесплатно доступно после регистрации

Избавьтесь от рутины финансового учёта и получите отчёты, которым вы доверяете. Более 1800 компаний уже автоматизировали финансовый учёт.

Отчёты в управленческом учёте в строительстве

К базовым отчётам управленческого учёта в любом бизнесе относят:

Отчёт о движении денежных средств;

Отчёт о прибылях и убытках;

управленческий Баланс.

Своевременность платежей обеспечивает Платёжный календарь, который относится к инструментам планирования.

Однако текущая деятельность в строительстве построена на сделках. Важно отслеживать финансовый результат не только в целом по компании, но и по каждому объекту в отдельности. Поэтому управленческий учёт в строительстве дополнен:

Бюджетом движения денежных средств;

Бюджетом доходов и расходов;

Отчётом по рентабельности.

Рассмотрим каждый отчёт подробнее.

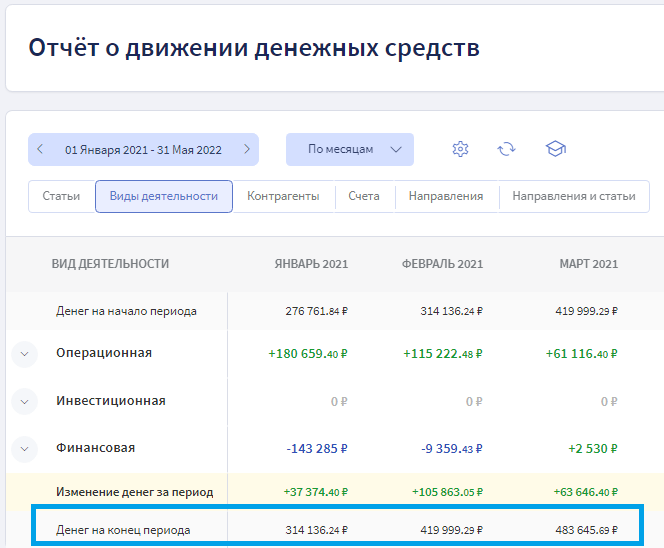

Отчёт о движении денежных средств(ОДДС) показывает движение денег в наличной и безналичной форме в компании в целом. Поступление или списание производится в дату совершения операции.

ОДДС предоставляет информацию об остатке реальных денег

Как говорилось выше, в строительстве используется множество источников оплаты текущих затрат, ОДДС позволяет свести все данные в одну отчётность. Так можно отслеживать денежный поток по компании в целом либо разбить его по направлениям деятельности.

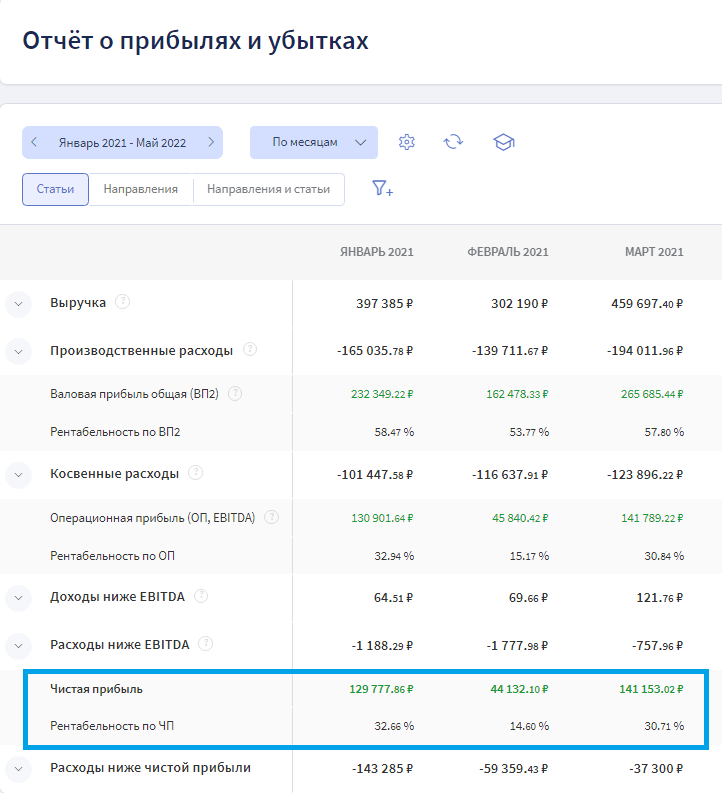

В Отчёте о прибылях и убытках (ОПиУ) ведут учёт выручки, расходов и прибыли компании. В нём можно увидеть чистую прибыль на конец периода. Каждая статья разбита на категории и даёт возможность провести анализ работы организации на каждом этапе: операционном, административном и итоговом.

«Случай из практики. У клиента было много мелких объектов. Учёт вёлся только по расходам в виде таблицы без разделения на проекты. Я предложила начать учёт в разрезе сделок. Крупные сделки разбили на этапы. До введения управленческого учёта в компании не собирали ОПиУ, а отслеживали только движение денег на счетах. Собственник придерживался мнения, что если деньги поступили ― это и есть его прибыль.

Финтабло позволил сгруппировать заказы в единую базу и навести порядок в финансах, выстроить попроектный учёт в модуле „Сделки“ и рассчитать финансовый результат как по каждому отдельно взятому объекту, так и по бизнесу в целом».

Эльвира Ильясовафинансовый директор

ОПиУ позволит руководителю строительной компании наконец увидеть чистую прибыль бизнеса после выполнения обязательств перед заказчиками. Так появится понимание, что не каждые поступившие деньги это прибыль.

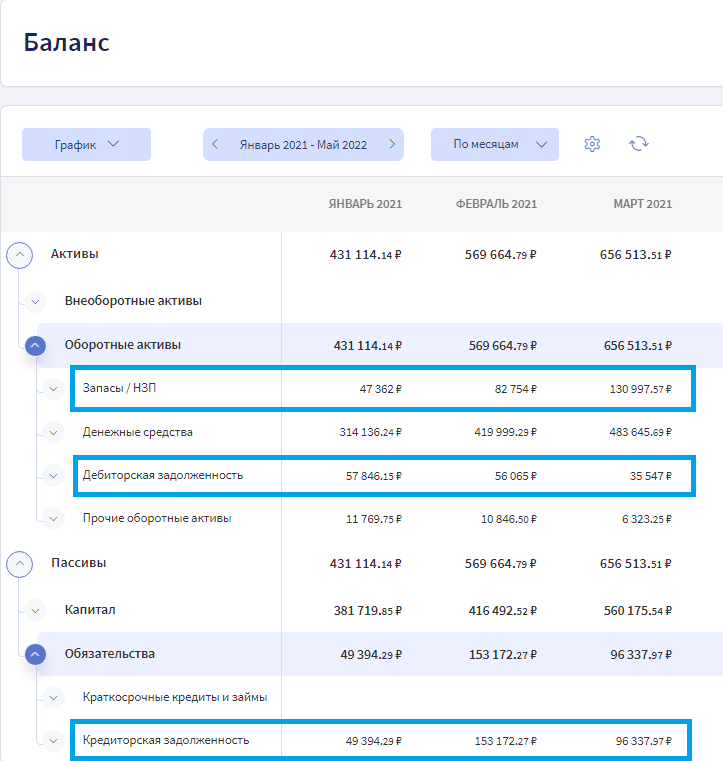

Управленческий Баланс отражает финансовое состояние компании. В нём видно всё, чем организация владеет и кому она должна. Тут можно посмотреть остатки по запасам, объём дебиторской и кредиторской задолженности.

В строительстве важно отслеживать остаток строительных материалов на складе, ведь именно там может быть заморожена часть денег, поступивших от заказчика. Кредиторская задолженность даёт понимание, сколько ещё обязательств перед заказчиками предстоит выполнить.

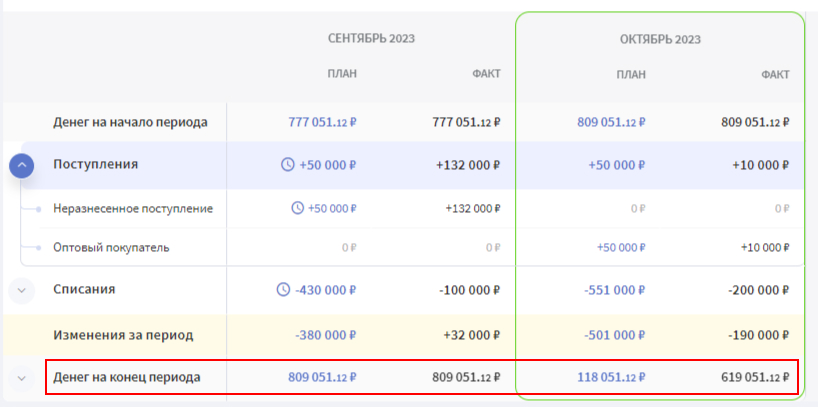

Платёжный календарь помогает избежать кассовых разрывов: ситуации, когда нужно срочно совершить платёж, а денег на счёте нет. План поступлений и платежей составляется на короткий период, обычно на неделю и на месяц. Так руководитель компании будет знать, достаточно ли денег на счетах, чтобы оплатить все обязательные платежи (зарплату, налоги, обязательства перед подрядчиками).

С Платёжным календарём руководитель знает, когда может возникнуть нехватка денег

В строительстве каждый день осуществляются платежи по различным проектам и группам статей. Поступления же привязаны к графику платежей от заказчика. Важно распределить денежный поток так, чтобы покрыть обязательные платежи в те даты, когда на счёт поступают деньги.

Для строительной сферы будут полезны дополнительные отчёты, отражающие специфику отрасли и управленческого учёта в ней:

Учёт сделок;

Рентабельность;

Бюджет движения денежных средств;

Бюджет доходов и расходов.

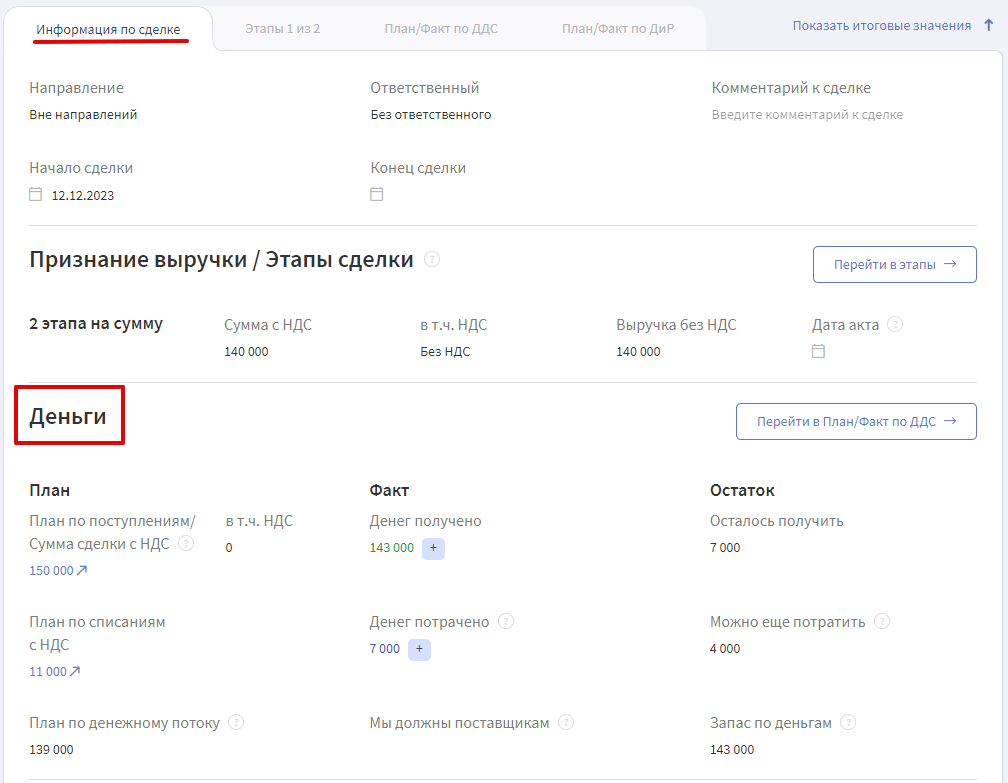

Например, в Финтабло есть специальный модуль учёта сделок. В карточке сделки хранится вся полезная информация о ней, включая сумму договора и сроки реализации. Здесь проект можно разбить на этапы и обозначить сроки и сумму доходов и затрат.

Информация по сделке собрана в одной карточке учёта сделок

Ход работ упорядочен в отдельную карточку, в любой момент можно посмотреть, какой путь сделки пройден и каковы предварительные результаты. Может получиться так, что строительный объект требует слишком много средств, которые не покроет будущая прибыль. Наглядная аналитика даст всю необходимую информацию об объекте. Возможно, стоит остановиться и не продолжать работы или оптимизировать затраты.

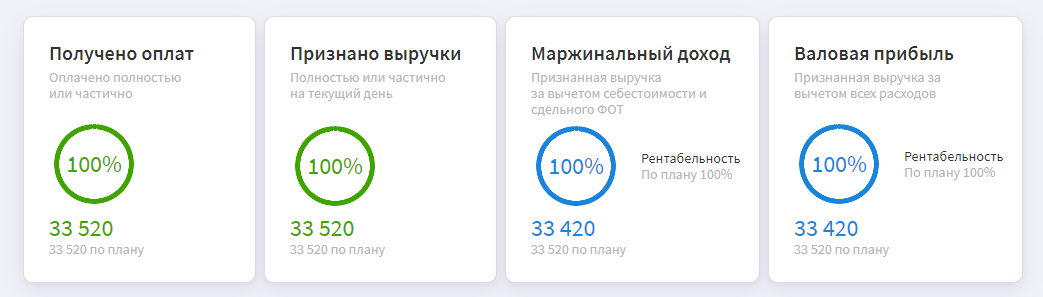

Полученные оплаты ― это не всегда выручка

«Стоит помнить, что в ОДДС операции отражаются с НДС, чтобы видеть реальные списания денег и корректный остаток на счёте. В ОПиУ выручка и все расходы должны очищаться от НДС. Иногда возникает путаница с НДС. По халатности или незнанию какие-то траты могут учитывать с НДС, какие-то без НДС. Без правильного учёта происходит путаница и искажение конечного финансового результата как по отдельным проектам, так и по бизнесу в целом. Собственник или руководитель, опираясь на такой (искаженный) учёт, принимает неверные управленческие решения».

Эльвира Ильясовафинансовый директор

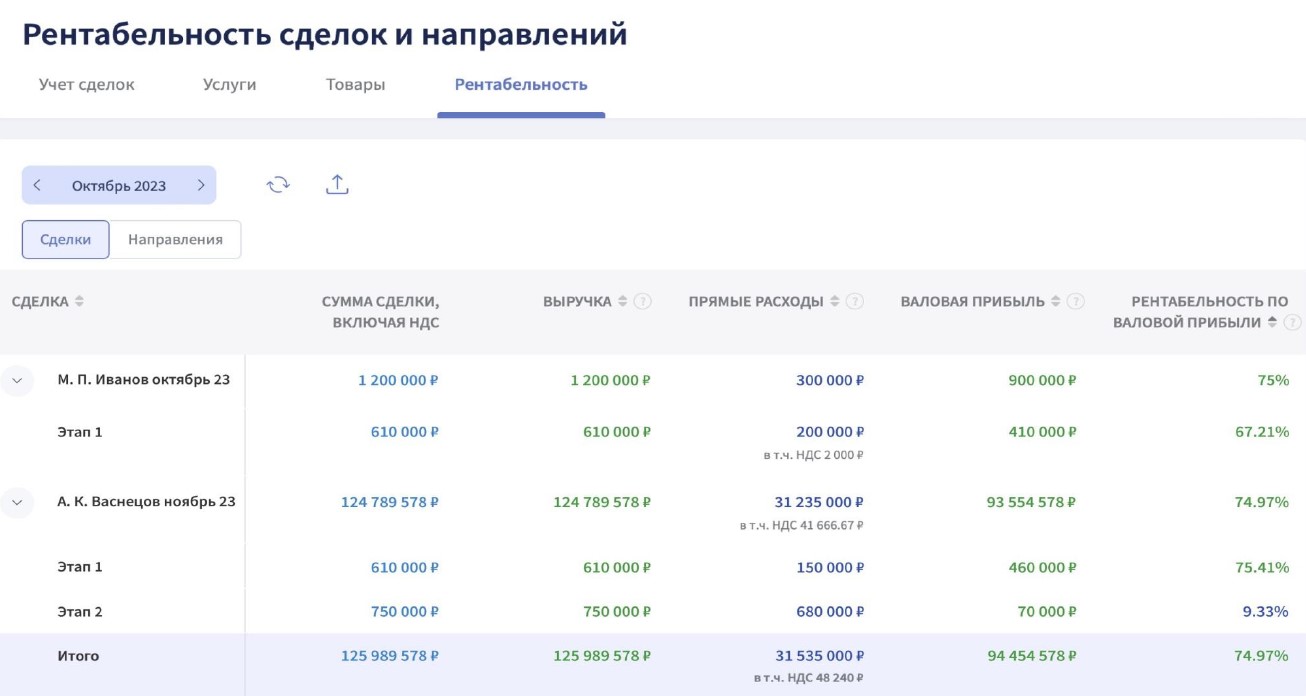

Рентабельность проекта ― важный показатель, который сигнализирует о том, насколько объект строительства способен принести прибыль. Чтобы правильно рассчитать его по завершении проекта, нужно своевременно и точно разносить поступления и траты по каждому участку работ.

В управленческом учёте можно провести анализ эффективности каждой сделки и её этапа

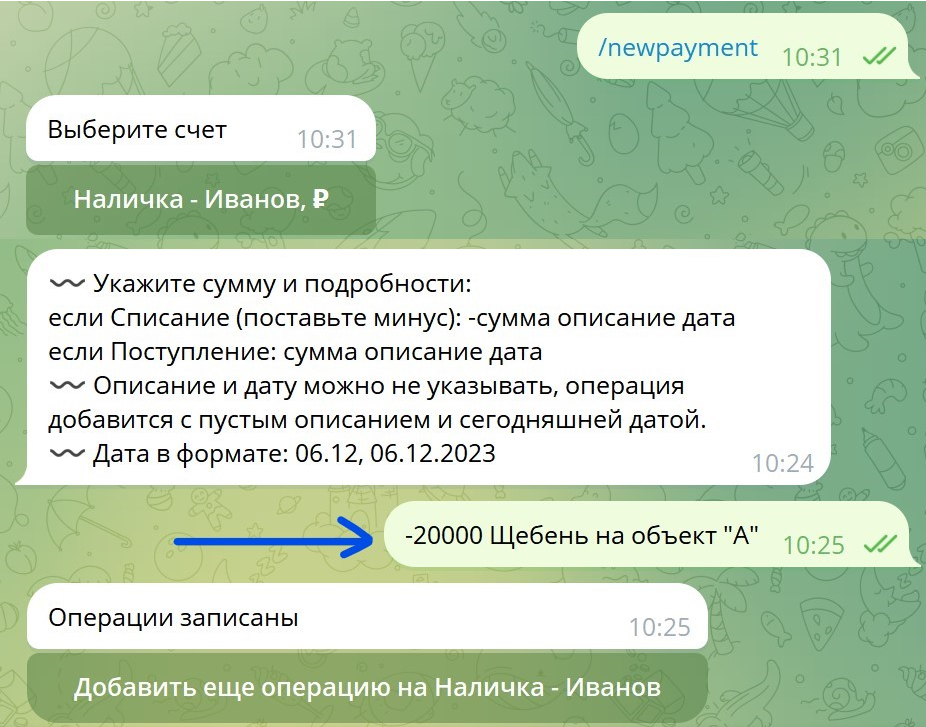

Финтабло решает эту проблему за счёт подключения чат-бота к популярному мессенджеру. Чтобы максимально полно отразить все затраты, отдельные исполнители могут добавлять операции через бот в Telegram. Часто прорабы забывают вести отчётность в таблицах, платежи теряются. А чат-бот в мессенджере заметно упрощает процесс фиксации расходных операций.

Каждое движение денег ― под контролем

Сервис сразу отнесёт сумму в статью затрат или доходов. Сотрудник в офисе в специальной строке формы проставит сделку, к которой относится операция. Теперь наличные расчёты не потеряются и будут учтены в день совершения операции буквально в течение нескольких минут.

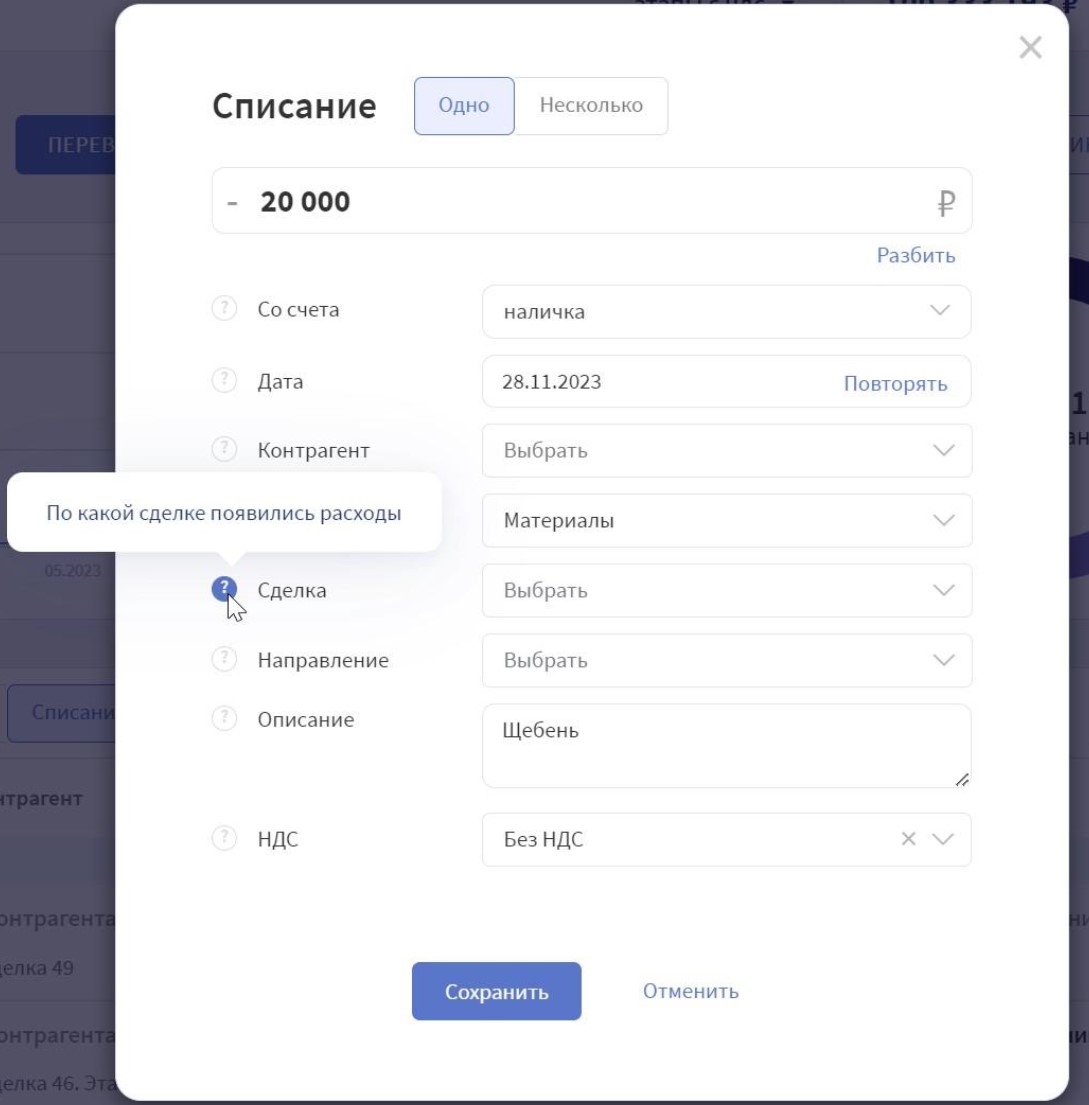

Главное ― не ошибиться в выборе сделки

Поступления и траты средств вы сможете отследить в Бюджете движения денежных средств (БДДС) по конкретной сделке. Пока не будет подписан акт, сервис не засчитает поступление средств в выручку, а списание ― в расход. Как пример, аванс ― это не выручка, но поступление денег должно быть учтено, чтобы знать, сколько заказчик ещё должен доплатить.

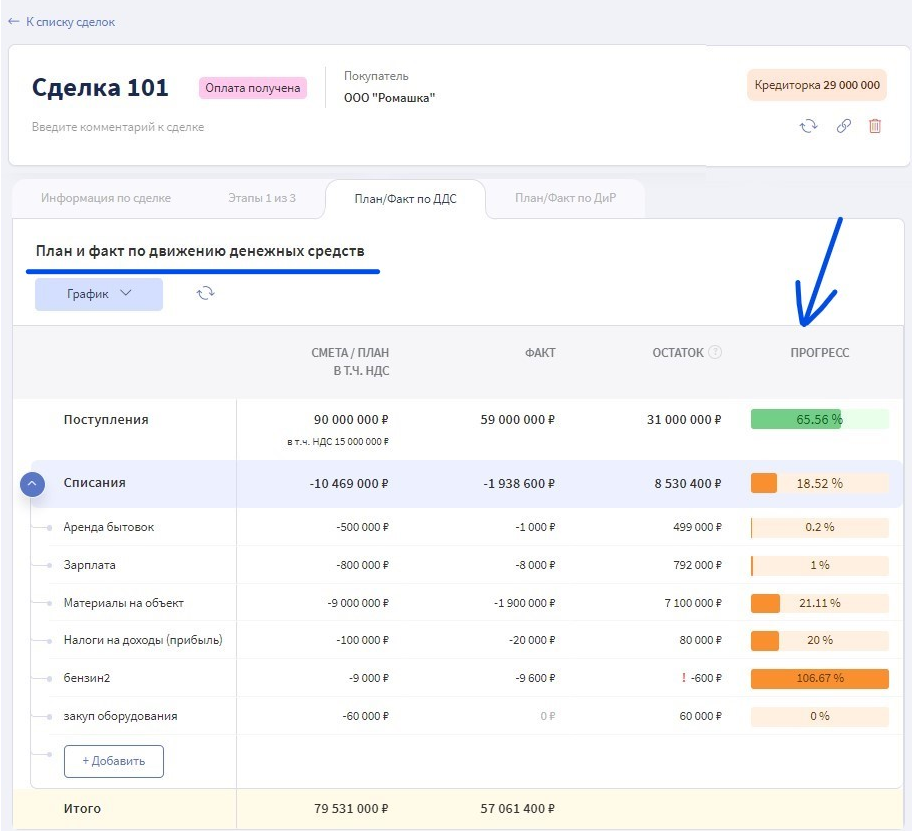

Легко отследить прогресс по каждой статье и даже заметить перерасход

Нужно иметь гибкий инструмент, чтобы понять, когда компания начала тратить собственные средства на работу и откуда приходится перебрасывать средства на внеплановое увеличение затрат на новые работы.

Красный цвет сигнализирует о том, что компания тратит свои деньги

Важно запланировать финансирование и платежи по проекту на входе, а для крупной сделки ещё и разбить на этапы, и затем организовать учёт поступлений и выплат. Собственник вовремя увидит перерасход или приближение к лимиту. В этом случае он может напомнить руководителю проекта, что не нужно превышать границы сметы, или спросить, будут ли ещё обороты по этой статье, почему они выходят за рамки.

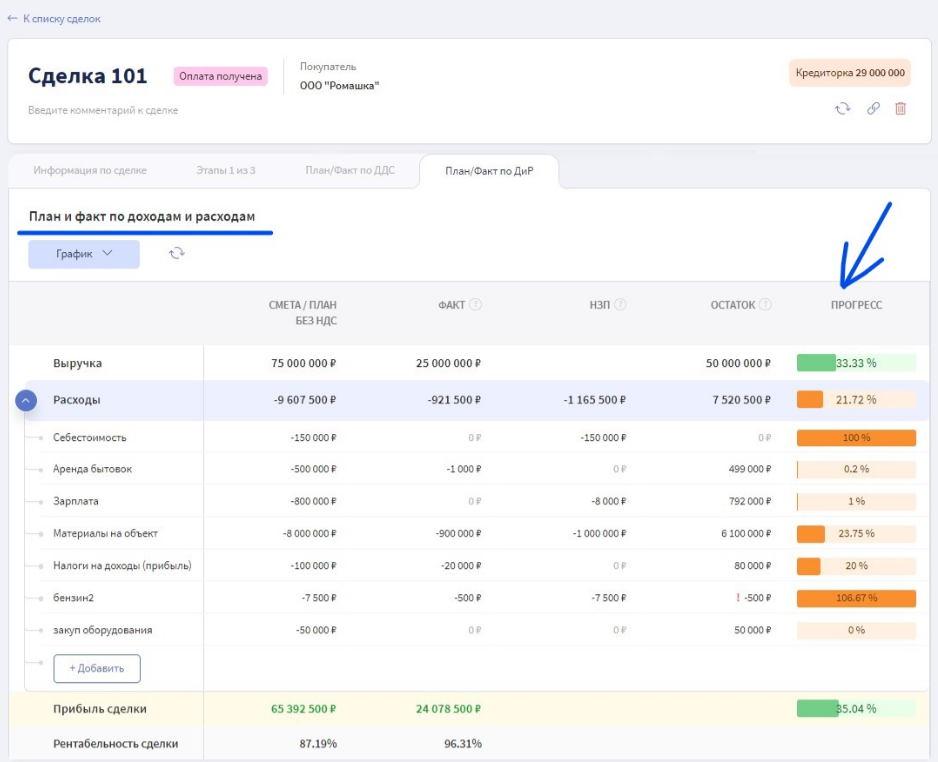

Не все поступления и списания из БДДС будут считаться выручкой и расходом. В Финтабло можно закрывать сделку по этапам на основании акта выполненных работ. В этом случае в карточке сделки выручка и расходы будут признаны в Бюджете доходов и расходов (БДР). Так можно увидеть эффективность работы по каждой сделке в отдельности ― рентабельность.

Здесь собраны не текущие платежи, а признанные выручка и затраты. БДР позволяет оценить проект после закрытия очередного этапа или всей сделки в целом и увидеть прибыль.

Прогресс отражает признанные траты и доходы

В совокупности все рассмотренные нами отчёты делают строительный бизнес управляемым и более предсказуемым. Автоматизация процесса учёта упрощает сбор данных, а заполненная своевременно и правильно отчётность отражает реальное количество денег на счетах и полученную прибыль на каждом этапе строительства.

Преимущества управленческого учёта в строительстве

Первым делом в компании формируется порядок в расчётах в наличной и безналичной форме. Руководитель понимает остаток реальных денег на счетах, отслеживает задолженности от заказчика и свои обязательства перед ним и поставщиками, понимает структуру расходов.

Можно оценить прибыльность отдельной сделки или её этапа, а не только общие результаты компании. Такой анализ позволяет вовремя принимать оперативные управленческие решения в зависимости от текущей обстановки. Возможно, стоит сократить платежи, запросить аванс у заказчика или вообще поставить объект на стоп. Без управленческого учёта убыток по сделке часто обнаруживается по факту выполненных работ. Объект сдан и принят, и изменить или скорректировать что-то уже нельзя.

Анализ разноплановых проектов. Сравнивая финансовые результаты разных видов работ, можно выбрать наиболее прибыльные направления и не соглашаться работать на менее прибыльных. Видно отличие не только в ходе рабочего процесса, но и в финансовой составляющей.

«С введением управленческого учёта собственник или руководитель получает возможность сравнить эффективность проектов. Он понимает затраты ресурсов на каждую сделку. Может увидеть, что на один объект затрачено много денег, времени, рабочих рук, усилий, а выхлоп небольшой. Или наоборот, проект стандартный, траты в разумных пределах, а денег получается больше».

Эльвира Ильясовафинансовый директор

Анализ затрат на материалы, зарплату, аренду в разрезе сделок. Когда руководитель видит реальную картину текущих затрат и сравнивает с будущими поступлениями и тенденциями на рынке, он получает инструмент для их оптимизации. Например, можно понять, что наёмная бригада на определённый этап работ обойдётся дешевле, чем наём персонала в штат. На основе данных управленческого учёта можно эффективно организовать исполнение обязательств на каждом этапе сделки.

«Рассмотрим такую ситуацию: компания арендует спецтехнику, но у неё есть и своя спецтехника. Прорабу по тем или иным причинам проще нанять подрядчика. В итоге 50 % времени своя техника простаивает, а её содержание никто не отменял.С Финтабло удобно провести анализ загруженности своей техники. Это можно отслеживать через конкретную статью или контрагента, у кого техника арендуется, и сравнивать с графиком и расходами на работу своей техники. С помощью такого учёта можно оптимизировать затраты и ресурсы».

Эльвира Ильясовафинансовый директор

Создание системы распределения прибыли по фондам. Фонды ― это копилки на определённые цели, например, на развитие бизнеса, на налоги и взносы, резервный фонд на случай кризиса. В строительных компаниях часто встречается сезонность. В определённые месяцы бывает снижение количества заказов (например, по погодным условиям). Нужна эффективная система, которая обеспечит безопасность компании в погашении обязательных платежей в этот период. При таком подходе фонды позволят покрыть все необходимые платежи в следующем зимнем периоде.

Отсутствие кассовых разрывов. Формирование Платёжного календаря позволит избежать ситуаций, когда нечем заплатить подрядчикам, потому что деньги вовремя не поступили на счёт. Теперь все поступления и платежи планируются заранее.

Понимание ответственного за сделку, качества его работы. Эффективность сделки на выходе, наличие необъяснимых перерасходов средств и задолженностей отражает профессионализм руководителя. Теперь проще отследить каждую сделку и разобраться, что пошло не так, а где появилась экономия. В управленческом учёте приведены данные о деятельности компании в целом и по каждому направлению или сделке в отдельности.

Бизнес зарабатывает, но на чём конкретно?

Более 1800 бизнесов-клиентов Финтабло знают, какие проекты им приносят прибыль, а какие убыточны.

Как собрать информацию по своему бизнесу? Расскажем на встрече.

Коротко

Целью управленческого учёта в компании является упорядочение финансовых потоков на предприятии и расчёт чистой прибыли. Он подходит тем руководителям, кто хочет добиться максимальных результатов в бизнесе и эффективно использовать внутренние резервы компании.

К основным особенностям управленческого учёта в строительстве можно отнести низкую автоматизацию процессов и наличие нескольких источников оплаты текущих трат. Собственника бизнеса часто интересует вопрос, сколько у него реальных денег на руках.

Помимо стандартных отчётов, таких как ОДДС, ОПиУ и Баланс, управленческий учёт в строительной сфере нуждается в составлении Бюджета движения средств и Бюджета доходов и расходов по проектам, ведении учёта по сделкам.

Управленческий учёт помогает избежать кассовых разрывов в платежах и провести анализ платежей по каждой сделке и её этапам.