Если вы уже думали планировать прибыль и выручку, но ничего не получилось, — эта статья для вас. Планировать доходы и расходы бизнеса поможет бюджетирование. Рассказываем, как его внедрить в компанию, и как финансовые отчёты в этом помогут.

Бюджетирование — это планирование поступлений и отчислений денежных средств бизнеса. А бюджет — план расходов и доходов с конкретными денежными показателями, которые должны быть достигнуты до конца определённого времени.

Временной период в бюджетировании называют горизонтом планирования. Бюджет может составляться на месяц, квартал, год или «на пятилетку».

Следует понимать, что бюджет не обязательно составляется только на предприятие в целом, но и на отдел или подразделение. Например, бюджеты отдела продаж и отдела снабжения существенно отличаются по назначению и суммам. Разберём, какие бывают бюджеты и как их составление помогает бизнесу.

Как бюджетирование помогает бизнесу

Главная цель — повысить эффективность работы бизнеса на каждом этапе. Бюджетирование способствует успешному достижению поставленных целей, предсказывает результаты работы компании и её бизнес-процессов. А также даёт понять, на что уходят деньги: показывает, насколько обоснованны затраты, и находит рискованные денежные операции.

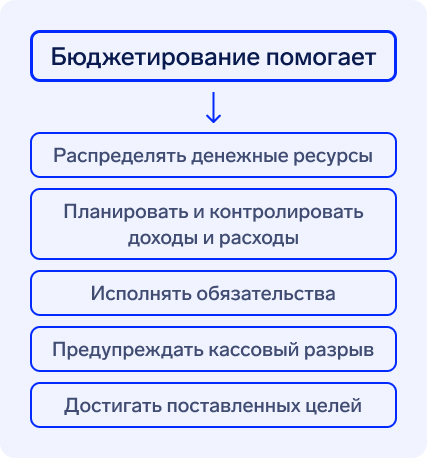

Бюджетирование помогает:

Распределять денежные ресурсы. Оценивать общий объём имеющихся ресурсов и эффективно их распределять по направлениям в соответствии с целями организации.

Планировать и контролировать доходы и расходы. Например, чтобы заработать больше, чем в прошлом году, или потратить меньше. Также можно распланировать бюджет по отдельным направлениям или продуктам предприятия.

Исполнять обязательства. Чтобы вовремя оплачивать кредиты, налоги и рассчитываться с поставщиками.

Предупреждать кассовый разрыв. Ситуации, когда денег на счетах предприятия не хватает для погашения текущих расходов. Такое может возникнуть, например, при отсрочках платежей и работе по предоплате.

Не тратьте время на сбор отчётов

Подключите автоматическую загрузку данных из банков и других сервисов для быстрой сборки отчётов. 7 дней бесплатного доступа после регистрации.

Достигать поставленных целей. Для этого необходимо сравнить плановое и фактическое значение показателей. В случае если возникли большие расхождения, бюджетирование поможет выяснить причины.

Также бюджетирование может помочь при кризисах, порядок в финансах позволит сделать компанию наиболее управляемой.

«Если случаются непредвиденные обстоятельства, компания уже имеет чёткий план действий. Это помогает

избежать паники и хаоса, которые часто возникают в условиях неопределённости, и быстро среагировать на изменения в экономике. Кроме того, бюджеты могут помочь определить, какие меры необходимо принять для

снижения рисков, минимизации последствий кризиса и быстрого восстановления после него».

Ирина Ремнева, финансовый директор

Виды бюджетов

Бюджеты делятся на ;операционные и финансовые. Операционные связаны с основной деятельностью предприятия, ещё их называют функциональными. Примеры операционных: бюджет продаж, закупок, производственных и коммерческих расходов.

Финансовые бюджеты нужны, чтобы объединить информацию из операционных. Их делят на три вида:

Бюджет доходов и расходов (БДР);

Бюджет движения денежных средств (БДДС);

Баланс Бюджетного листа.

БДР является инструментом для оценки планируемых доходов и всех видов расходов, которые организация планирует понести. Основная цель БДР — оценить эффективность хозяйственной деятельности организации в предстоящем месяце, то есть ответить на вопрос, будет ли прибыль.

БДДС — это план по поступлению и списанию денежных средств на расчётном счёте и в кассе организации, отражающий все прогнозируемые денежные операции, связанные с хозяйственной деятельностью. БДДС направлен на предотвращение нехватки денег на расчётном счёте или в кассе для покрытия текущих и неотложных расходов.

Баланс Бюджетного листа (ББЛ) — это прогноз структуры активов и пассивов компании. Формируется он на основании БДР, БДДС и других операционных и вспомогательных бюджетов.

ББЛ используется не всегда, вместо него компании могут пользоваться только управленческим балансом. Но именно ББЛ помогает принимать управленческие решения на этапе составления планов, потому что он позволяет заглянуть как бы «в будущее» компании и вовремя внести исправления, если что-то идёт не так.

Управленческий баланс — это один из главных отчётов собственника. Он содержит полную информацию о финансовом положении компании на конкретный момент времени. В отличие от бухгалтерского баланса, его легко адаптировать под конкретный бизнес — например, убрать ненужные статьи или расширить аналитику. Обычно собирается на конец

месяца после Отчёта о движении денежных средств (ДДС) и Отчёта о прибылях и убытках (ОПиУ).

Для составления трёх основных бюджетов и для контроля за различными видами затрат требуются функциональные бюджеты. Их можно разделить на операционные, вспомогательные и дополнительные.

Операционные бюджеты связаны с основной деятельностью предприятия — это прямые затраты на сырьё, материалы, зарплату сотрудникам, накладные расходы, средства от продаж и запасов. По нему рассчитывают доходы и расходы.

Вспомогательные не связаны с основной деятельностью. Они показывают размеры внешнего финансирования. К ним относится: инвестиционный и кредитный, капитальные затраты.

К дополнительным можно отнести налоговые отчисления и бюджет чистой прибыли.

7 дней бесплатно доступно после регистрации

Избавьтесь от рутины финансового учёта и получите отчёты, которым вы доверяете. Более 1800 компаний уже автоматизировали финансовый учёт.

Принципы бюджетирования

При бюджетировании, независимо от масштаба организации, нужно соблюдать основные принципы. Это поможет упростить совместную работу и повысить эффективность всего процесса.

Основные принципы бюджетирования

Единство системы. Все подразделения и отделы предприятия должны использовать общие формы и единый подход к составлению. Если его не соблюсти, появятся расхождения и проблемы: сотрудники запутаются, и остальным принципам сложно будет следовать.

Достоверность. Чтобы не было расхождений с реальными показателями, все внесённые цифры и показатели должны быть основаны на достоверных фактах и логически обоснованы. Информация должна быть проверена на точность.

Полнота информации. Нужно учитывать все поступления и списания, вносить все данные об оплатах, о доходах и расходах. Если не соблюдать этот принцип, будут расхождения в цифрах и баланс не сойдется. Таким образом, вы не узнаете реальное финансовое положение компании.

Сбалансированность и бездефицитность. Доходы и расходы компании должны быть в балансе и соответствовать друг другу. Этот принцип предотвращает убытки или дефицит средств, которые могут привести к долгам или даже банкротству.

Подходы и методы планирования

Подходы и методы определяют, как будет осуществляться процесс бюджетирования. Есть два основных подхода: «сверху вниз» и «снизу вверх».

«Сверху вниз». Процесс начинается с высшего руководства, поэтому стратегические цели предприятия учитываются сразу, это способствует сокращению времени на согласование. Вышестоящий руководитель разрабатывает общую рамку для всего предприятия, а затем спускает нижестоящим руководителям. Они составляют свои операционные планы так, чтобы не был превышен основной по всему предприятию.

Подход «Сверху вниз» обычно используется в иерархических организациях, где решения принимаются руководством и затем спускаются вниз по организационной структуре.

«Снизу вверх». Процесс начинается с руководителей на местах — это способствует большей вовлеченности нижестоящих руководителей, а следовательно, и большей исполнительности по плану бюджетирования. Они разрабатывают детальные операционные бюджеты для своих подразделений и направляют их вышестоящему руководству. Руководство их утверждает в несколько шагов и формирует общие стратегические бюджеты для всего предприятия.

Подход «Снизу вверх» чаще используется в более гибких организациях, где сотрудники имеют больше свободы в принятии решений и инициатива исходит от них.

Сравнение двух подходов к бюджетированию

Подход

Сверху вниз

Снизу вверх

Особенность

Формирует высшее руководство и отправляет на исполнение руководителям на местах

Формируют руководители отделов компании и отправляют на рассмотрение высшему руководству

Применяется

Крупные организации и холдинги, государственные учреждения. Например, банки и заводы

Малый и средний бизнес, стартапы

Какому подходу отдать предпочтение — зависит от конкретных условий деятельности данной компании и даже отдельных видов бизнеса одной и той же компании.

Необходимо знать, что, помимо подходов, существуют разные методы планирования. Сравним два основных: это приростное бюджетирование и бюджетирование «с нуля».

Приростное. Новые бюджеты формируются исходя из фактических показателей предыдущих периодов. То есть план можно корректировать в зависимости от ожидаемых изменений в работе организации. Этот метод самый распространённый.

Метод «с нуля». Бюджеты формируют с чистого листа, без учёта данных предыдущих периодов. Его применяют, когда у предприятия просто нет никаких данных, чтобы на них опираться. Это актуально для стартапов.

Метод

Приростный

С нуля

Особенность

Учитывает предыдущие периоды

Не учитывает предыдущие периоды

Применяется

Компании, устоявшиеся в своей деятельности, и многолетний бизнес

Любые организации, которые планируют заново из-за изменений на рынке. Удобен для стартапов

Многие вынуждены практически заново каждый год формировать показатели своих бюджетов. То есть применять метод «с нуля». Это происходит по следующим причинам.

Изменения в налоговом законодательстве. Меняется размер налогов, которые предприятие должно платить.

Влияние мировой экономики. Инфляция, изменение курса валют и процентных ставок влияет на стоимость товаров и услуг, которые предприятие закупает или продаёт.

Появление новых технологий. Например, переход на новые системы автоматизации или использование новых материалов может изменить затраты на производство.

Изменение спроса и предложения. Спрос и предложение на товары и услуги могут сильно колебаться. Например, себестоимость увеличивается, а объём продаж падает.

Чрезвычайные события. Стихийные бедствия, забастовки или новые санкции могут повлиять на стоимость сырья, логистику и на спрос в том числе.

Примеры компаний, которые часто применяют метод «с нуля»: тяжёлое машиностроение, авиапромышленность, строительные организации, компании в сфере услуг аудита и консалтинга.

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

Этапы организации бюджетирования в компании

Если вы решили внедрить на своём предприятии бюджетирование, то первым шагом будет формирование центра финансовой ответственности (ЦФО).

ЦФО — это отдел компании, ответственный за формирование и исполнение бюджетов. Эту функцию может взять на себя финансовый департамент. Наличие ЦФО — это отличие простого планирования от бюджетирования.

Технологией внедрения бюджетирования делится финансовый директор Ирина Ремнева из «Нескучных финансов».

5 этапов организации бюджетирования:

Этап 1. Определите цель. Без цели это будет бессмысленное заполнение таблиц, которое не приведёт к положительным изменениям. Итак, для чего вашему предприятию бюджетирование? Может, вы хотите начать создавать резерв для преодоления кризисных ситуаций или увеличить продажи и выручку.

Этап 2. Сформируйте ЦФО. Назначьте руководителей и ответственных за исполнение плана, утвердите финансовую структуру, подходящий метод и горизонт планирования.

Этап 3. Составьте единую отчётность. Подготовьте проформы (образцы) с операционными и вспомогательными бюджетами и ознакомьте с ними руководителей ЦФО. По ним и будут заполнять отчёты. После этого бюджеты проверяют, чтобы они были согласованные. Например, продажи должны быть запланированы исходя из того, сколько предприятие сможет произвести. При необходимости можно снова вернуться к ЦФО для корректировки.

Этап 4. Согласуйте бюджеты. Сводную информацию предоставляют собственнику на согласование. Если собственник и ЦФО нашли расхождения или несоответствие целям, то документы оперативно отправляют на доработку. Если всё устраивает, то их утверждают на бюджетном комитете.

Комитет нужен для того, чтобы ознакомить всех сотрудников, участвующих в финансовых процессах, с цифрами. Тогда будут поставлены реалистичные планы. Если окажется, что каких-либо цифр нереально достичь, нужно снова внести корректировки. Проделывать этот процесс можно до тех пор, пока проект не устроит всех или не будет достигнут компромисс.

Этап 5. Сверяйте план и факт. Итак, бюджеты утверждены. Теперь нужно их реализовать. Для этого в конце месяца требуется провести планфактный анализ — фактические показатели сверяют с утвержденными БДДС, БДР и ББЛ, оценивают, выполняются ли стратегические цели предприятия. Это нужно, чтобы повысить точность в следующем месяце.

Частота сверки с планом может варьироваться в зависимости от конкретных целей организации. Чаще всего для этого готовят ежемесячные, квартальные или годовые отчёты.

Анализировать результаты нужно регулярно, чтобы следить за выполнением плана и вносить корректировки. Также организации могут проводить планфактный анализ после каких-то событий. Например, изменились рыночные условия — можно пересмотреть план, чтобы быстрее адаптироваться.

Для только открывшихся компаний, у которых нет опыта прошлых периодов, сначала нужно составить финансовую модель и примерный план по доходам и расходам. И уже на основе этого заняться бюджетированием.

Финансовая модель отражает основные финансовые показатели бизнеса. Она применяется для проверки гипотез и постановки реалистичных целей. В рамках бюджетирования финмодель выявляет ключевые факторы, которые приведут к улучшению финансовых показателей компании. Это даёт возможность выбрать правильный курс и точнее планировать.

Инструменты бюджетирования

Сформировать бюджет и контролировать исполнение — сложные задачи. Часто возникают ошибки: отчёты составлены нереалистично, нет единой системы отчётности. А это приводит к занижению доходов или к завышению расходов. В итоге план не выполнен. Также могут возникать сложности с пересчётом из-за большого объёма данных.

Поэтому бюджеты планируют при помощи программного обеспечения, которое может справляться с большим объёмом данных. Такие программы обычно имеют встроенные механизмы контроля и согласования данных — это позволяет избежать ошибок и несоответствий. Например, образцы заполнения таблиц в приказах по организации, запреты на форматирование ячеек в Excel.

«Для планирования бюджета малого бизнеса лучше использовать и простые инструменты, такие как электронные

таблицы или специальные программы для управления финансами. Прежде всего необходимо составить реалистичный

бюджет, который будет учитывать все необходимые расходы и потенциальные доходы».

Ирина Ремнева, финансовый директор

Многие крупные организации ведут свой учёт в программе «1С». Но для маленького предприятия этот способ может не подойти. У таких программ, как «1С», есть одна сложность — их нужно настраивать и адаптировать под компанию, может понадобиться консультант или даже отдельный ИT-отдел. А это дополнительные расходы, которые малый бизнес может не потянуть.

«В компаниях основные принципы бюджетирования — достоверность и единство — достигаются за счёт чёткой

регламентации процесса. Все участники должны следовать определённым правилам и процедурам, а также

использовать единые подходы к составлению. Если компания работает с электронными таблицами, то необходимо

использовать одинаковые версии и настройки таблиц, а также применять стандартные формулы и функции».

Ирина Ремнева, финансовый директор

Как Финтабло помогает планировать и контролировать

Автоматизированные сервисы управленческого учёта помогают соблюдать основные принципы бюджетирования: единство, достоверность, сбалансированность и бездефицитность.

Чтобы доходы и расходы предприятия были в балансе и соответствовали друг другу, можно использовать автоматизированные инструменты финпланирования — отчёты БДР, БДДС, и Платёжный календарь.

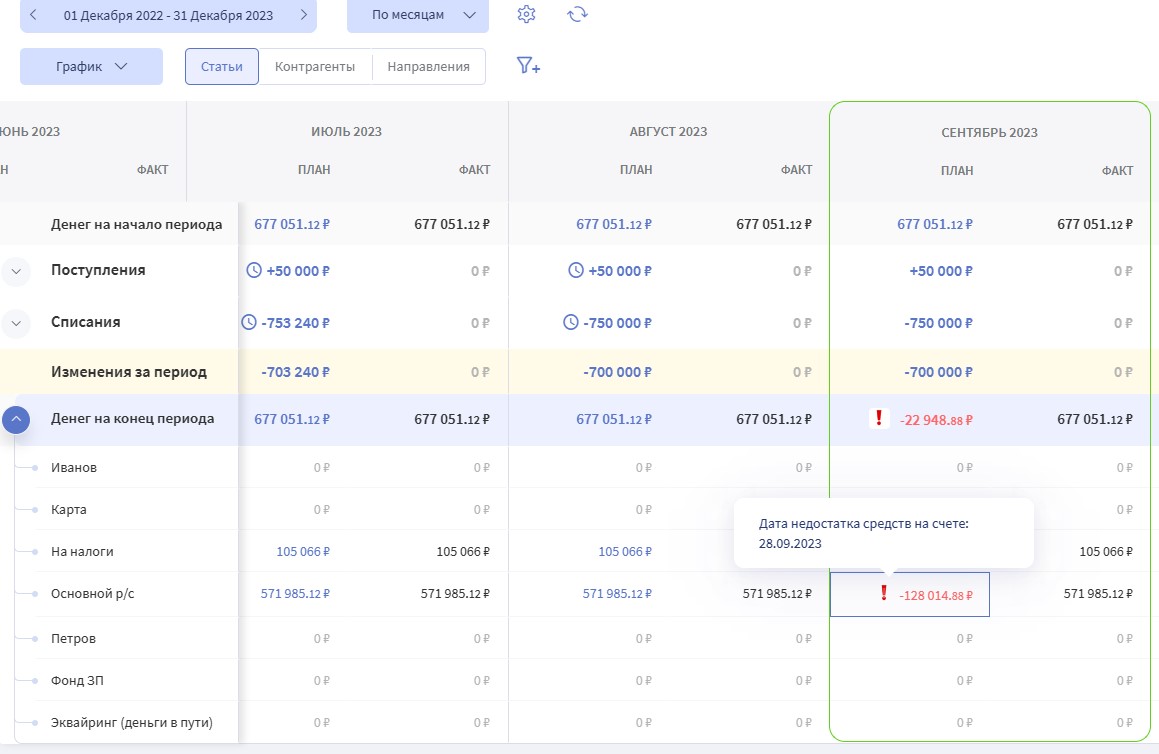

Платёжный календарь показывает остатки денег на счетах в будущем и предупреждает о кассовых разрывах. Он покажет, в какой день и на каком счёте ожидается нехватка денег, чтобы у вас было время принять меры.

Платёжный календарь Финтабло показывает дату и счёт, где может произойти кассовый разрыв

Чтобы узнать, как построить отчёт для вашего бизнеса и всегда контролировать денежные потоки, записывайтесь на встречу со специалистом.

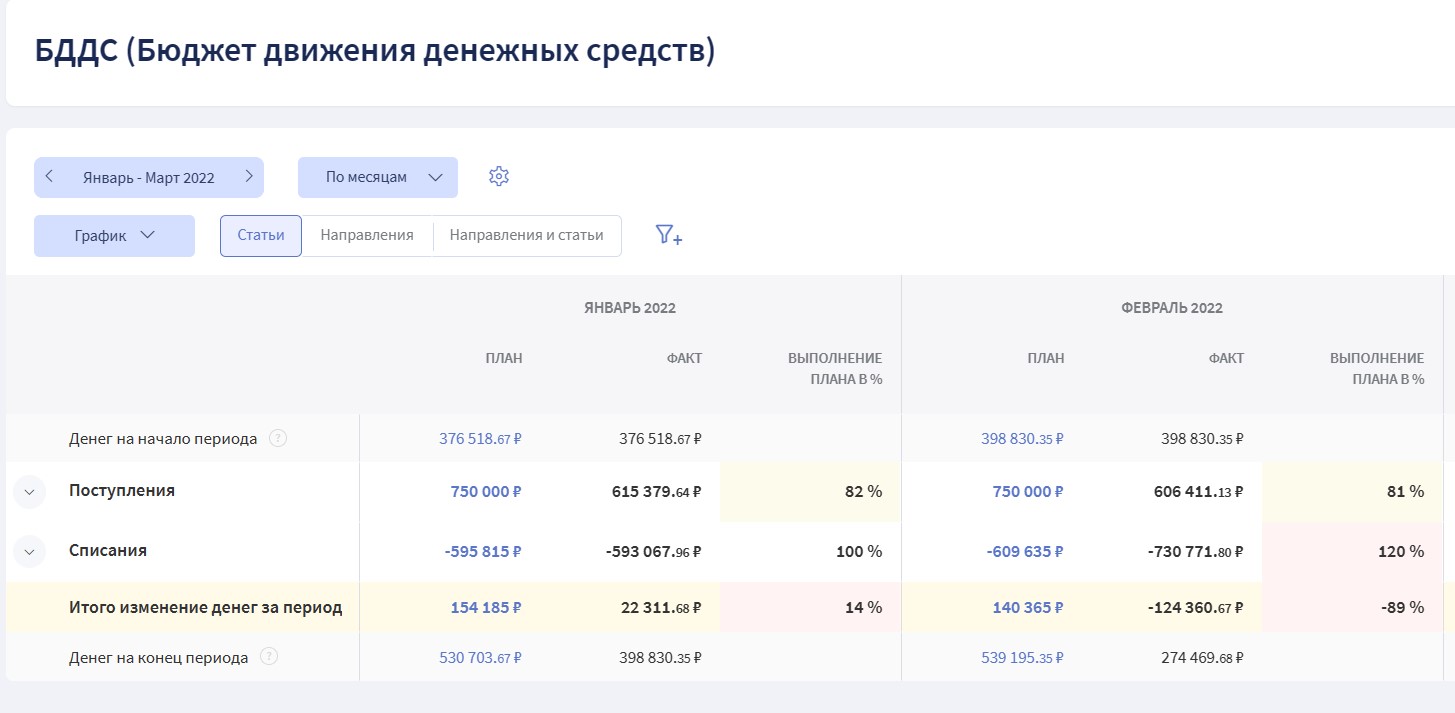

БДДС помогает сравнивать план с фактом, вовремя находить расхождения, чтобы в следующем месяце их минимизировать. При таком подходе можно увеличить точность планирования.

По списаниям видно, что есть отклонение от плана, поэтому ячейка подсвечена красным — деньги ушли из компании. По поступлениям тоже есть отклонение, но ячейка подсвечена зелёным, так как план реализован в сторону увеличения денежных средств

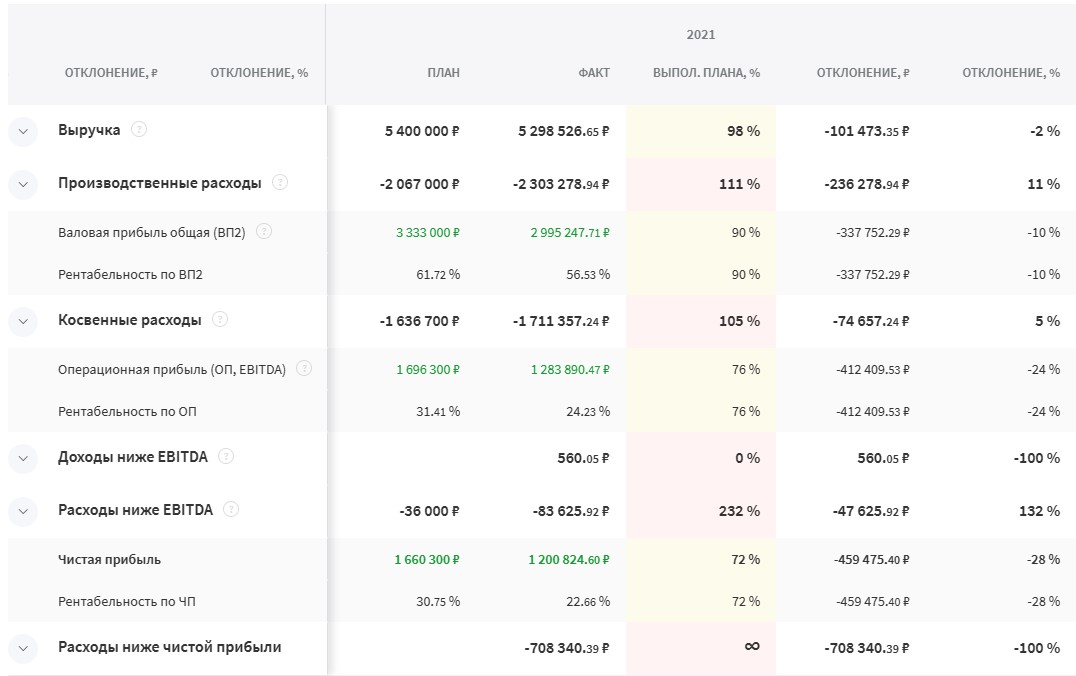

БДР помогает планировать чистую прибыль и дивиденды. Структура БДР Финтабло автоматически синхронизируется со структурой Отчёта о прибылях и убытках (ОПиУ). В отличие от таблиц, где необходимо регулярно перепроверять изменение факта.

Отчёт БДР показывает отклонения от плана в рублях и процентах

Кейс по теме:

На текстильной фабрике планируют выручку с точностью 105%

Платёжный календарь, отчёты БДДС и БДР — три уровня планирования, внедрённые на фабрике по пошиву

текстиля, помогли увеличить точность прогноза по выручке.

Бюджетирование — это планирование поступлений и отчислений денежных средств. В результате формируются бюджеты — соответствующие планы расходов и доходов компании.

Есть два подхода к бюджетированию: «сверху-вниз» и «снизу-вверх». И два метода: прогнозный и «с нуля».

Для крупных компаний с иерархической системой управления применяется подход «сверху-вниз», а для небольших компаний с гибкой системой управления — «снизу-вверх».

Перед тем как внедрять бюджетирование, поставьте цель: для чего организации нужно планировать бюджет и вести управленческий учёт.

Основные принципы: сбалансированность, бездефицитность, единство и достоверность. Чтобы их соблюдать, все участники должны следовать определённым правилам и процедурам, а также использовать единые подходы к составлению бюджета.

Бюджетирование — сложный процесс. Чтобы его упростить, в крупных организациях применяют специальное программное обеспечение. А малый и средний бизнес может воспользоваться онлайн-сервисами управленческого учёта, таким как Финтабло.

7 дней бесплатно доступно после регистрации

Избавьтесь от рутины финансового учёта и получите отчёты, которым вы доверяете. Более 1800 компаний уже автоматизировали финансовый учёт.