Блог › Финпросвет › Как рассчитать оптимальную кредитную нагрузку на бизнес

Финпросвет

Как рассчитать оптимальную кредитную нагрузку на бизнес

Бизнес-кредиты — это дополнительное финансирование для старта или развития компании. Кредитная нагрузка отражает способность предприятия платить по долгам. Бизнес с большим долгом не получит новый кредит и может обанкротиться. Расскажем, как рассчитать и удержать нагрузку под контролем.

Малые предприятия берут срочные кредиты, когда нужны деньги для приобретения оборудования или для открытия или поддержания бизнеса. Это быстрый способ привлечения инвестиций. Кредиты бывают с фиксированной или переменной процентной ставкой и имеют установленную дату погашения.

Долговая или кредитная нагрузка — это степень зависимости предприятия от кредитных средств и его способность справляться с долгами.

Если бизнес собирается взять кредит, ему необходимо получать более высокую чистую прибыль для обслуживания долга. Компания, генерирующая сверхдоходы, может взять дополнительный кредит, но она должна продолжать ежегодно приносить прибыль, достаточную для покрытия годового обслуживания всей суммы долгов.

Приведём пример. Предприниматель рассчитывает расширить бизнес за счёт заёмных средств и внешних инвестиций, а прибылью постепенно погашать крупные затраты. Если ситуация на рынке изменится в худшую сторону или расширение бизнеса не принесёт ожидаемого дохода, компания столкнётся с тем, что прибыли не хватит для погашения долгов. Свободные средства будут уходить к кредиторам, а оплата текущих счетов, выплата зарплат и погашение налогов будут сопровождаться бесконечным поиском денег и попытками договориться об отсрочках. Такая ситуация неизбежно приведёт к штрафам, увольнениям среди персонала, разрыву сотрудничества с поставщиками, потере клиента. Несоблюдение условий займа влечёт принудительное взыскание долга со счетов компании или арест имущества. Чтобы не допустить подобного сценария, важно уметь рассчитывать оптимальную кредитную нагрузку на бизнес.

Как определить оптимальную кредитную нагрузку

Перед тем как взять деньги в долг, нужно поискать источники финансирования внутри компании. Возможно, оптимизация расходов или увеличение прибыли обеспечат компанию средствами для внутреннего инвестирования.

Если же заём уже есть или без кредита не обойтись, то самый простой способ определить оптимальную нагрузку — установить, какую долю долги занимают в EBITDA компании. Для этого используют формулу расчёта предельной долговой нагрузки (ПДН):

Краткосрочный долг — это заёмные средства к погашению в течение 12 месяцев.

Долгосрочный долг — кредит на срок более одного года.

EBITDA — прибыль до вычета процентов, налога на прибыль и амортизации.

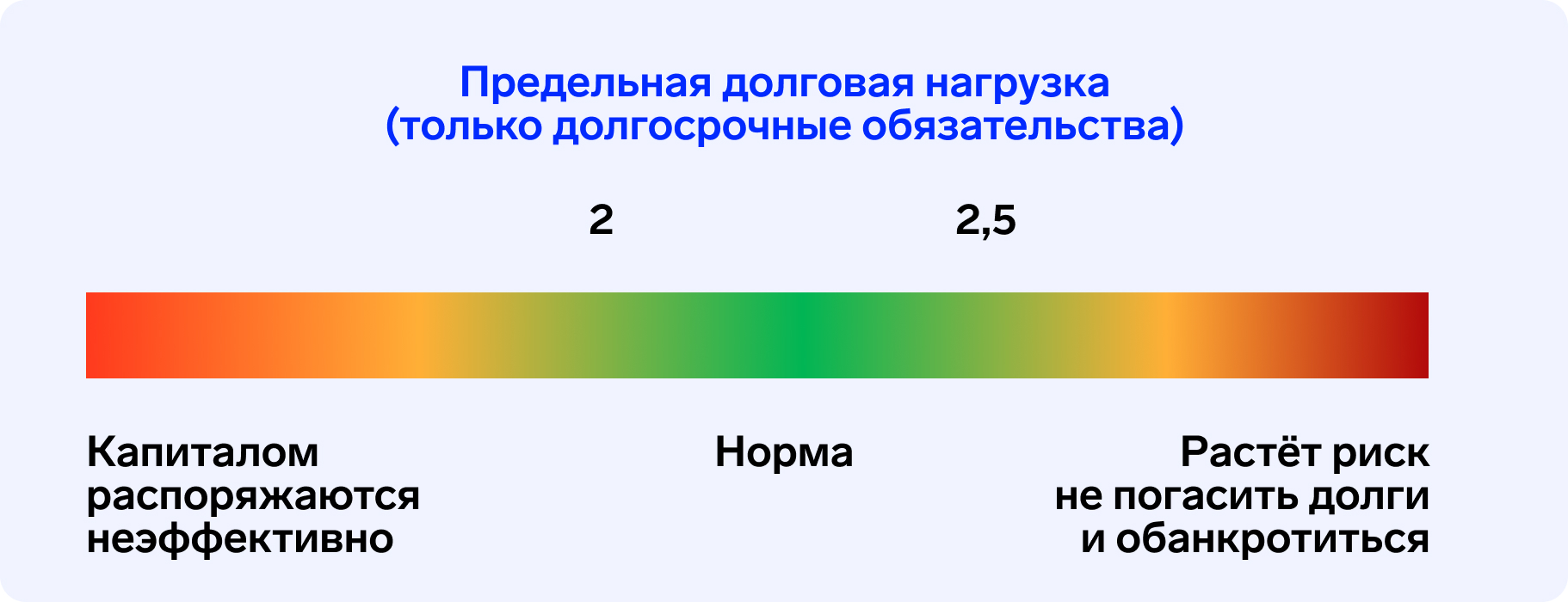

Если к расчёту принимать только долгосрочные обязательства, то рекомендуемые границы показателя 2–2,5. То есть долг компании не должен более чем в два раза превышать показатель EBITDA. Значение ниже 2 говорит о том, что бизнес неэффективно распоряжается своим капиталом. При показателе выше 2,5 появляется риск не погасить долги и обанкротиться.

Банки включают в расчёт и краткосрочные обязательства. В этом случае оптимальным показателем можно считать результат в 3–3,5.

«На практике оптимальный уровень кредитной нагрузки зависит от экономической ситуации и уровня ключевой ставки. В некоторых ситуациях допустимый диапазон может быть пересмотрен в сторону увеличения.

Этот же показатель помогает определить допустимую процентную ставку для бизнеса с высоким уровнем закредитованности. Например, если ПДН = 7, то долг компании в семь раз превышает EBITDA. Если разделить 1 на 7 — получится 0,14, или 14 %. Эта процентная ставка является максимальной, которую может позволить себе эта компания».

Ирина Ремневафинансовый директор

Допустим, в 2022 году компания взяла кредит на покупку автомобиля на сумму 2 млн руб. под 20 % годовых на 1 год, а также кредит на покупку оборудования на сумму 5 млн руб. тоже под 20 % годовых, но уже на 3 года. EBITDA компании в 2022 году составила 5 млн руб., а в 2023 году 3 млн руб. Отразим все данные в таблице.

Показатель

2022 год

2023 год

EBITDA (в млн руб.)

5

3

Краткосрочный долг с процентами (в млн руб.)

2,4

0

Долгосрочный долг с процентами (в млн руб.)

6

3,7

Кредитная нагрузка по EBITDA

1,7

1,2

Из расчёта видно, что сумма долга за 2 года не превысила оптимальной границы. Предприятие могло позволить себе дополнительный заём

Каждая компания сама определяет допустимый для себя уровень кредитной нагрузки, однако, чем выше показатель, тем меньше шансов получить дополнительный кредит.

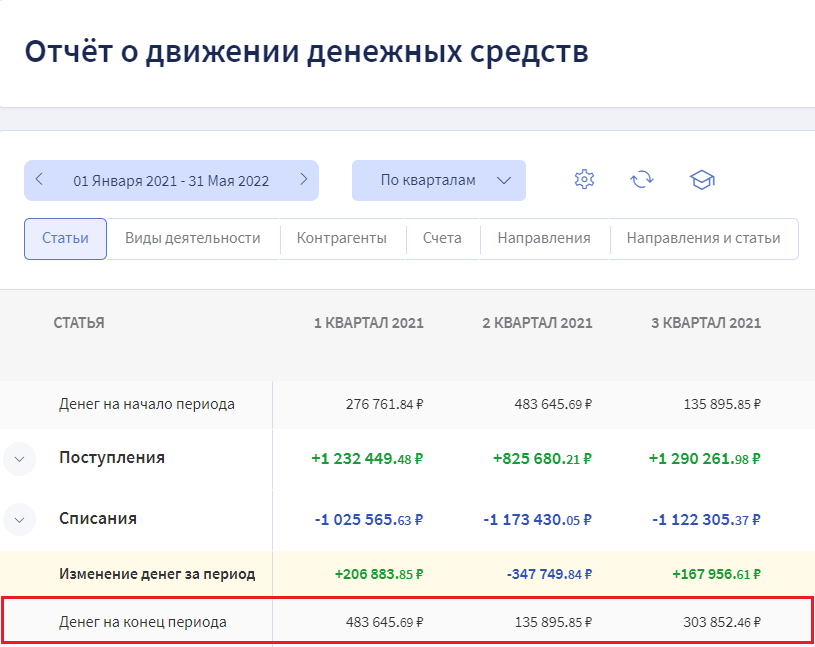

Если же без заёмных средств не обойтись, важно следить за движением денег в компании с помощью управленческой отчётности. С помощью Отчёта о движении денежных средств финансист поймёт, сколько денег поступило на счета бизнеса за определённый период и сколько выбыло. Разница этих показателей — это реальный остаток денег на счёте от операционной деятельности. Зная его, можно понять, хватит ли средств для платежа по кредиту и покрытия суммы текущих расходов.

Движение денежных средств в компании можно отслеживать в разрезе статей, контрагентов, счетов и видов деятельности

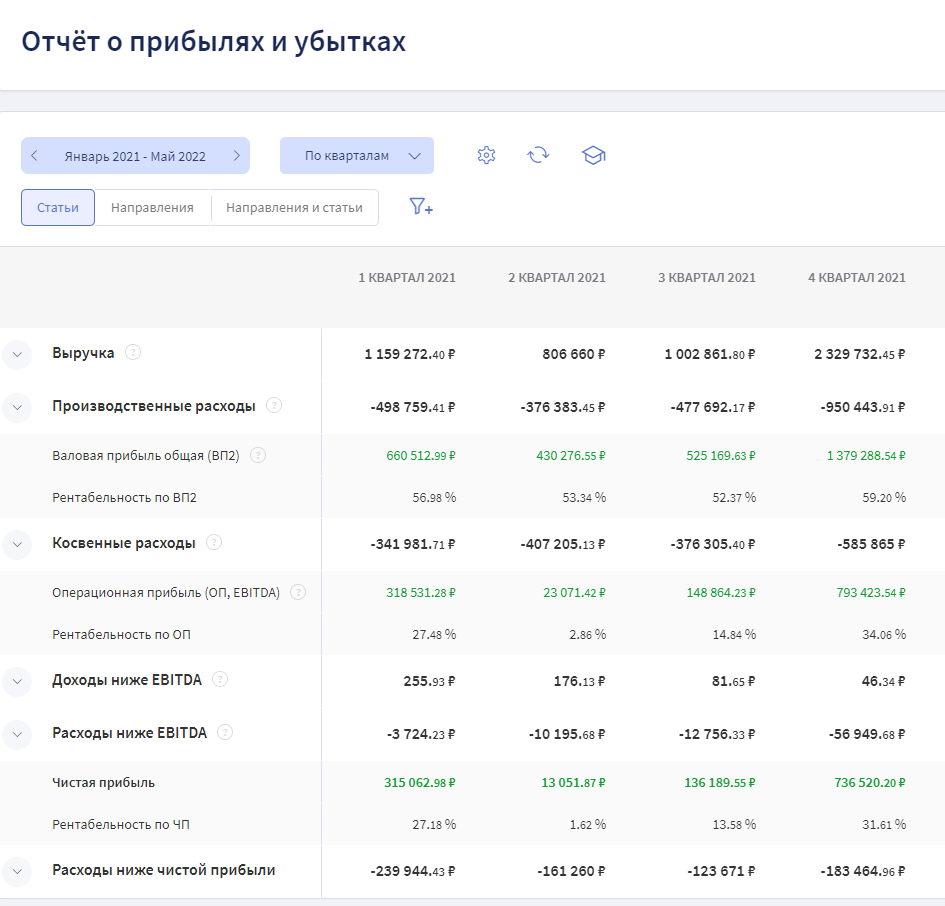

Для полной картины финансового состояния компании недостаточно отслеживать только отток и приток денег. Прибыль и расходы бизнеса, а также эффективность его работы отражается в Отчёте о прибылях и убытках (ОПиУ). Данные из него оценивают, чтобы определить возможности оптимизации доходов и расходов и рассчитать уровень закредитованности компании.

Отчёт группируют помесячно, поквартально или по годам

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

Анализ с помощью коэффициентов

Если компания уже имеет кредит и планирует занять ещё денег, ей придётся тщательно контролировать свою финансовую независимость. Показатель предельной долговой нагрузки не сможет дать полную картину платёжеспособности предприятия и надёжности инвестиций, поэтому финансисты используют:

коэффициент покрытия процентов;

коэффициент финансового рычага;

коэффициент текущей ликвидности;

коэффициент отношения долговых обязательств к внеоборотным активам.

Коэффициент покрытия процентов (ICR — Interest coverage ratio) отражает способность предприятия покрывать кредит за счёт прибыли без учёта тела основного долга. В случае сложной финансовой ситуации выплату основного долга можно приостановить, а вот продолжать выплачивать проценты кредитору необходимо. Нам опять понадобится EBITDA.

Значение больше 1 говорит о стабильной ситуации в бизнесе: компания справляется со своим кредитом, и у неё ещё остаются деньги. Хорошо, если показатель находится в диапазоне 2–4. Если показатель ниже 1, прибыли не хватает даже на покрытие процентов.

Рассчитаем значение этого коэффициента для компании из примера выше и дополним таблицу.

Для 2022 года: ICR = 5 / (0,4 + 0,9) = 3,8

Для 2023 года: ICR = 3 / 0,6 = 5

Показатель

2022 год

2023 год

EBITDA (в млн руб.)

5

3

Проценты по краткосрочному долгу (автомобиль) (в млн руб.)

0,4

0

Проценты по долгосрочному долгу (оборудование) (в млн руб.)

0,9

0,6

ICR

3,8

5

Погашение процентов по кредиту не обременительно для компании. Уровень защищённости инвестиций высокий. В 2023 году компания придерживалась консервативной кредитной политики

Коэффициент финансового рычага (TD/EQ — Total debt to equity) отражает долговую нагрузку на каждый рубль собственного капитала. Формула для расчёта:

Оптимальным показателем считается диапазон от 0,25 до 1. Приближение к максимальной границе в большинстве случаев означает рост вложений компании в развитие бизнеса. В таком случае собственник и инвестор финансируют проект 50/50.

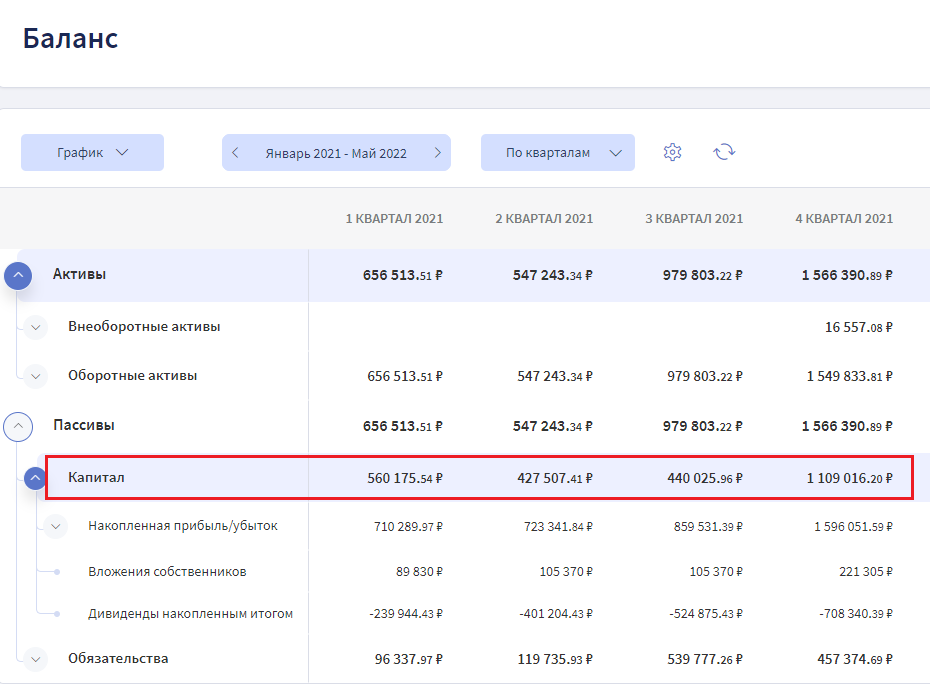

Информацию о размере собственного капитала берут из Баланса компании. В собственном капитале учитываются не только деньги, указанные в уставном фонде, но и все средства, вложенные предпринимателем в бизнес.

В нашем примере размер собственного капитала компании составляет 1,1 млн руб. в 2022 году, а в 2023 году — 5 млн руб. Рассчитаем финансовый рычаг и внесём результаты в таблицу.

Для 2022 года: TD/EQ = (2,4 + 6) / 1,1 = 7,6

Для 2023 года: TD/EQ = 3,7 / 5 = 0,7

Показатель

2022 год

2023 год

Собственный капитал (в млн руб.)

1,1

5

Краткосрочный долг с процентами (автомобиль) (в млн руб.)

2,4

0

Долгосрочный долг с процентами (оборудование) (в млн руб.)

6

3,7

TD/EQ

7,6

0,7

В 2022 году коэффициент превысил единицу. Это значит, что развитие компании происходило преимущественно за счёт заёмных средств. В случае банкротства суммы собственного капитала не хватило бы для покрытия обязательств перед кредиторами. Это рисковое вложение для займодателей, а предпринимателю будет сложно привлекать финансы в дело.

Однако уже в 2023 году ситуация изменилась. Собственный капитал вырос до 5 млн руб., что существенно снизило риски для кредиторов.

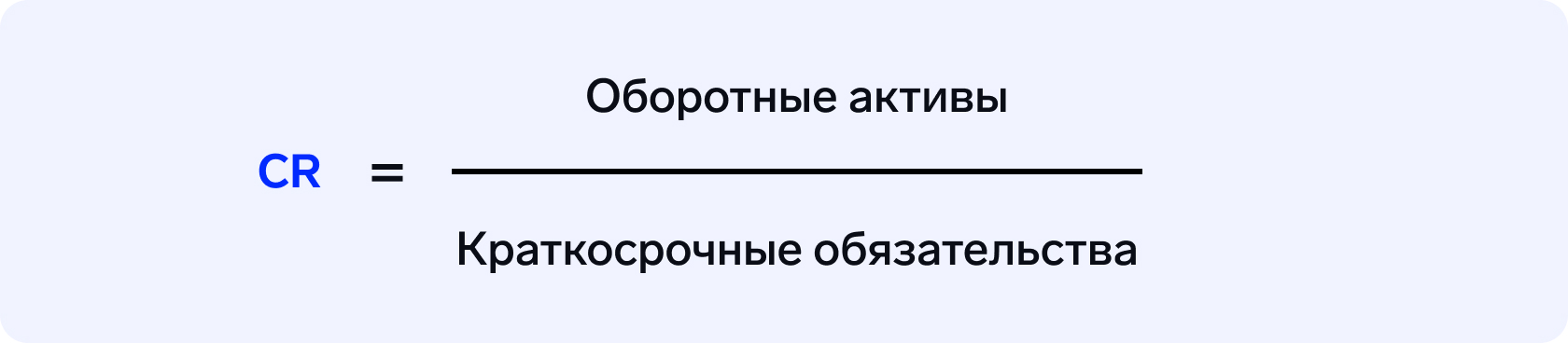

Коэффициент текущей ликвидности (CR — Current Ratio) помогает определить, сможет ли компания покрыть свои текущие обязательства за счёт оборотных активов. К оборотным активам относятся деньги на счёте или в кассе, а также запасы и готовая продукция, которую можно быстро продать. Формула для расчёта:

CR, равный 1–2, говорит о том, что оборотные средства покрывают текущую краткосрочную задолженность. Если показатель опускается ниже 1, то компания находится в опасной ситуации высокой долговой нагрузки. Краткосрочные обязательства финансируют основные средства, а на статью «Оборотные активы» денег уже не остаётся.

Информация о размере оборотных активов отражена в Балансе компании.

Допустим, оборотные активы компании в 2022 году были равны 0,5 млн руб., а в 2023 году — 0,7 млн руб. Помимо кредита за автомобиль в 2022 году у компании была задолженность перед поставщиком в сумме 0,4 млн руб., а в 2023 году кредиторка составила 0,5 млн руб. Произведём следующие расчёты:

Для 2022 г.: CR = 0,5 / (2,4 +0,4) = 0,2

Для 2023 года: CR = 0,7 / 0,5 = 1,4

Отразим полученный результат в таблице.

Показатель

2022 год

2023 год

Оборотные активы (в млн руб.)

0,5

0,7

Кредиторская задолженность (в млн руб.)

0,4

0,5

Краткосрочный долг с процентами (автомобиль) (в млн руб.)

2,4

0

CR

0,2

1,4

В 2022 году компания находилась в сложном положении. Скорее всего, при планировании операционной деятельности была допущена ошибка. Оборотных активов не хватало для покрытия текущей задолженности: за них предприниматель покупал основное средство — автомобиль. Если бы бизнес столкнулся с трудностями, в конечном итоге он бы не смог быстро рассчитаться с долгами.

В 2023 году ситуация выровнялась: оборотные активы увеличились, а текущая долговая нагрузка снизилась.

Коэффициент отношения долговых обязательств к внеоборотным активам (LTD/FA — Long-term debt to fixed assets) определяет долю основных средств, которые куплены за счёт кредита. Пока сумма кредита не погашена, компания не может считать эту долю своей собственностью. Заём обычно погашается за счёт прибыли, которую приносит работа на этом оборудовании. Формула для анализа:

Внеоборотные активы — имущество, которое компания использует более 1 года в операционной деятельности. Например, оборудование, здание, автомобиль, мебель. Данные о долгосрочных обязательствах и внеоборотных активах также присутствуют в статьях Баланса.

Если показатель меньше 1, то большая часть или все основные средства финансируются за счёт долгосрочного займа. LTD/FA — это контрольный показатель. Предприниматель понимает, за счёт чего происходит покупка основных средств в компании.

В нашем примере в 2022 году компания приобрела внеоборотные активы — автомобиль за 2 млн руб. и оборудование за 5 млн руб. Проценты по кредитам в расчёт не включаются. Рассчитаем LTD/FA для нашей компании:

Для 2022 года: LTD/FA = 6 / 7 = 0,9

Для 2023 года: LTD/FA = 3,7 / 7 = 0,5

Показатель

2022 год

2023 год

Внеоборотные активы (в млн руб.)

7

7

Краткосрочный долг с процентами (автомобиль) (в млн руб.)

2,4

0

Долгосрочный долг с процентами (оборудование) (в млн руб.)

6

3,7

LTD/FA

0,9

0,5

В 2022 году 90 % оборудования приобретено за счёт долгосрочного займа. Другая точка зрения: в случае банкротства долгосрочный заём будет покрыт продажей 90 % оборудования, а в 2023 году — 50 %

Статья по теме:

Почему бизнесу отказывают в кредите

Вместе с финансовым директором Софьей Бурцевой разобрались, в каких случаях стоит брать заёмные средства, а когда нет, и по каким причинам банки отказывают предпринимателям.

Инвестор должен быть уверен, что у предпринимателя не возникнет проблем по уплате процентов, а бизнес демонстрирует увеличение рентабельности и достигает поставленной цели. Собственнику для привлечения достаточного объёма инвестиций необходимо делать всё возможное, чтобы компания оставалась платёжеспособной и развивалась. Вот несколько советов.

Важно внедрить управленческий учёт и следить за финансовым состоянием компании, чтобы вовремя реагировать на кризисы и эффективно использовать чистую прибыль. Отчёт о прибылях и убытках, Платёжный календарь и Баланс — это основные инструменты управления бизнесом. Однако отчёты нужно не только вести, но и давать правильную оценку полученным результатам.

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

Средства для старта или модернизации бизнеса можно привлечь от сторонних инвесторов. Для этого нужно сформировать инвестиционный проект и рассчитать срок его окупаемости. Для составления финансовой модели понадобятся основные показатели бизнеса, которые можно взять из Баланса и Отчёта о прибылях и убытках.

Если кредитные ставки снизились, то компания может рефинансировать кредит. Это означает, что она заменит существующий кредит новым с выгодной процентной ставкой или сократит срок займа. Возможно, в текущем году запущена льготная программа, или банк не выполняет план по выданным займам и готов предложить выгодные условия кредитования.

Часто банк требует от заёмщика соблюдать определённый набор обязательств — ковенант. Нарушение ковенанта может повлечь расторжение договора с банком или повышение процентной ставки. Чтобы следить за сроками платежей и избежать неприятных последствий нарушения договорных обязательств, финансист ведёт Платёжный календарь.Планирование операций в Платёжном календаре в Финтабло

Предприниматель не должен скрывать от банка тяжёлое финансовое положение. Кредитной организации выгоднее договориться с должником о реструктуризации долга, чем ждать возврата денег за счёт продажи имущества компании.

«В целях оптимизации долговой нагрузки предприниматель может договориться с банком об изменении условий по действующему кредитному договору, получить кредит по льготной программе или выбрать банк с более выгодными условиями, чем по действующим кредитам.

Предприниматели могут рассмотреть возможность использования факторинга или форфейтинга, которые позволяют им распределить свои долговые обязательства на более длительные периоды времени. Эти инструменты помогут увеличить оборотные средства компании за счёт привлечения внешних источников финансирования, но без увеличения кредитной нагрузки.

Кроме того, можно договориться с поставщиками о поставке товаров на условиях отсрочки или товарного кредита. Договориться с поставщиками по отсрочкам платежей часто выгоднее, чем брать кредит. Процент по товарным кредитам у поставщика может быть ниже, чем в банке».

Ирина Ремневафинансовый директор

Коротко

Кредитная нагрузка — это показатель способности компании оплачивать долги и вести эффективный бизнес.

Оптимальная кредитная нагрузка определяется с помощью соотношения суммы долга к EBITDA. Так предприниматель отследит долю долга в чистой прибыли компании.

Для анализа финансовой независимости применяют четыре коэффициента. Некоторые расчёты привязаны к значению EBITDA.

Коэффициент покрытия процентов — это способность компании покрыть долг за счёт чистой прибыли.

Коэффициент финансового рычага отражает кредитную нагрузку на собственный капитал. Можно понять, покроет ли сумма собственного капитала все долги.

Коэффициент текущей ликвидности показывает, какую часть текущих обязательств можно покрыть за счёт оборотных активов.

Коэффициент отношения долговых обязательств к внеоборотным активам определяет долю основных средств, купленных за счёт кредита.

Чтобы оптимизировать кредитную нагрузку, можно пересмотреть условия сотрудничества со своим банком или сменить кредитную организацию, если она предложит выгодные условия. Альтернативным решением могут стать переговоры с поставщиками о предоставлении товарного кредита.

Важно следить за финансовым здоровьем бизнеса, не допускать кассовых разрывов и задолженностей по оплате долга. Для этого необходимо вести Платёжный календарь.

Планирование операций в Платёжном календаре в Финтабло

Планирование операций в Платёжном календаре в Финтабло