Маржинальная прибыль — важный финансовый показатель, с помощью которого оценивают эффективность бизнеса. В этой статье мы расскажем, из чего он складывается и как его рассчитать.

Маржинальная прибыль — это разница между выручкой и переменными расходами. Зная этот показатель, можно вычислить предельный уровень постоянных расходов, который организация может себе позволить.

В зависимости от целей можно рассчитать абсолютную маржинальную прибыль и маржинальную прибыль на конкретную единицу товара.

Маржинальность — это рентабельность по маржинальной прибыли. Этот показатель выражается в процентах и помогает оценить, какой из товаров производить выгоднее/на какой из площадок выгоднее продавать.

Показатель маржинальной прибыли нужно знать для расчета точки безубыточности.

Увеличить маржинальную прибыль можно, увеличив объём продаж или стоимость товаров.

Что такое маржинальная прибыль

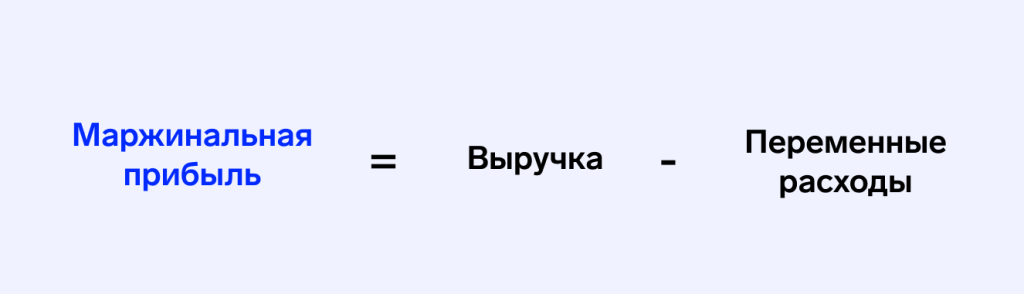

Маржинальная прибыль (маржа) — это часть выручки от продаж, которая остаётся после вычета переменных затрат. Это значит, что она показывает, сколько денег остаётся у компании после оплаты всех составляющих, необходимых для выполнения заказа или оказания услуги.

Под выручкой от продаж понимают доход, который бизнес получил от реализации своих товаров или услуг без учёта НДС.

Под переменными издержками понимают те расходы, размер которых напрямую зависит от количества произведённого продукта или оказанных услуг. Например, расходы на сырьё и материалы, заработная плата производственного персонала, траты на электричество и пр.

Маржинальный доход идёт на покрытие постоянных затрат и налогов с дохода, то есть на формирование чистой прибыли компании. Поэтому маржинальную прибыль иначе называют «вкладом на покрытие».

Важно понимать, чем маржинальная прибыль отличается от других видов прибыли, особенно валовой. Для расчёта валовой прибыли из выручки необходимо вычесть полную себестоимость сбытой продукции, а не только переменные издержки.

Статья по теме:

Операционная прибыль компании: что это и как рассчитать

Основной бизнес компании, ради которого она была создана, называется операционной деятельностью. А доход, который эта деятельность приносит,...

Показатель маржинальной прибыли используется исключительно в целях управленческого учета и не фигурирует в бухгалтерской отчетности.

Из маржинальной прибыли покрываются постоянные расходы предприятия. Зная её показатель, можно вычислить предельный уровень постоянных расходов, который организация может себе позволить.

Маржинальную прибыль можно рассчитать и на конкретную единицу продукции. Это покажет, какой вклад в общую сумму прибыли вносит отдельный товар или услуга, выгодно их производить/оказывать или нет.

Если показатель маржинальной прибыли меньше нуля, значит бизнес не может окупить даже затраты на производство и каждая произведённая единица лишь увеличивает убытки. Спасти ситуацию могут корректировки в производственном процессе либо пересмотр ассортимента выпускаемой продукции.

Если показатель маржинальной прибыли больше нуля, ситуация обратная: каждая проданная единица растит выручку предприятия. В идеале маржинального дохода должно хватать на покрытие постоянных расходов и налогов с дохода. В этом случае можно и нужно наращивать объём продаж.

7 дней доступа к сервису

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.

Расчёт маржинальной прибыли

В зависимости от целей можно рассчитать абсолютную маржинальную прибыль компании (на весь объём производства) и маржинальную прибыль на конкретную единицу продукции. Для этого используют разные формулы, приводим их ниже.

Формула расчёта абсолютной МП

Стандартная формула расчёта маржинальной прибыли выглядит так:

Важный момент: выручка в этой формуле берётся без учёта НДС и акцизов.

Переменные расходы напрямую зависят от объёмов производства. Если в какой-то из месяцев производство было остановлено, то переменные расходы за этот период равны нулю.

Приведём пример:

В ателье «Василёк» отшили партию летних сарафанов в количестве 100 шт. и продали оптом за 50 000 руб. Переменные расходы (ткань и фурнитура, зарплата швей, электричество и пр.) составили 18 000 рублей.

Подставляем цифры в формулу:

50 000 — 18 000 = 32 000

Абсолютная маржинальная прибыль ателье составила 32 000 рублей.

Формула расчета МП на конкретную единицу продукции

Для подсчёта маржинальной прибыли в разрезе номенклатурных позиций используют следующую формулу:

Удельные переменные затраты в формуле — это переменные издержки, приходящиеся на единицу продукции. Чтобы их рассчитать, нужно общую сумму понесённых переменных затрат разделить на количество изготовленной продукции.

Вернёмся к примеру с ателье:

Партию из 100 шт. продали за 50 000 руб., значит цена одного сарафана составила 500 руб.

Общие переменные затраты вылились в 18 000 руб., удельные — 180 руб.

Подставляем цифры в формулу:

500 — 180 = 320

Маржинальная прибыль на одну единицу составила 320 руб.

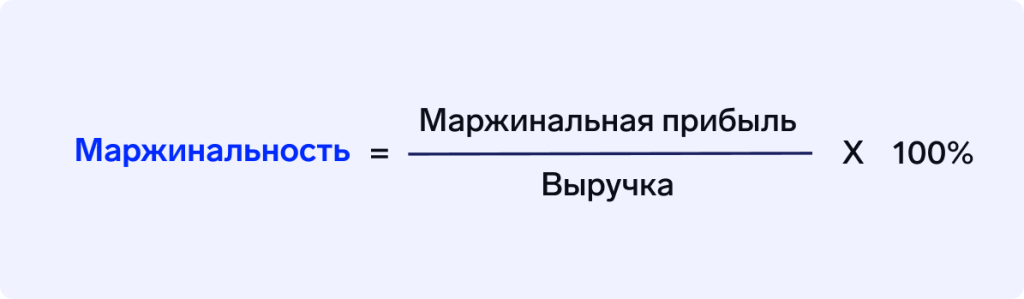

Маржа и маржинальность

Маржа и маржинальность близкие понятия, которые часто путают.

«Для понимания эффективности работы компании и управления издержками важно учитывать не только маржу, но и отношение маржи к выручке. Такое отношение называется маржинальностью. Если маржа — это разница, выраженная в деньгах, то маржинальность выражается в процентах».

Оксана Мешалинафинансовый директор

Маржинальность еще называют коэффициентом рентабельности по маржинальной прибыли. К этому показателю предприниматели прибегают, когда нужно сравнить свои цифры с цифрами конкурентов или данными за прошлые периоды, оценить доходность разных товаров.

Маржинальность рассчитывается по формуле:

Выясним, какую модель выгоднее всего отшивать ателье «Василёк».

Выручка (руб.)

Переменные издержки (руб.)

Маржа (руб.)

Сарафан (100 шт.)

50 000

18 000

32 000

Платье (100 шт.)

80 000

54 000

26 000

Туника (100 шт.)

35 000

10 700

24 300

Посчитаем маржинальность каждой партии:

Сарафан

32 000 / 50 000×100% = 64%

Платье

26 000 / 80 000×100% = 32,5%

Туника

24 300 / 35 000×100% = 69,4%

У партии туник самый высокий показатель рентабельности — их производить выгоднее всего. Самый низкий показатель у партии платьев, на них ателье зарабатывает меньше всего. Имея эти данные, владелец ателье может пересмотреть ассортимент отшиваемой продукции и отдать предпочтение более маржинальным моделям, либо скорректировать ценовую политику компании.

Могут возникнуть ситуации, когда выручка и маржинальная прибыль компании растут, а маржинальность при этом снижается.

«Представим, что выручка компании выросла с 500 тыс. руб. до 700 тыс. руб., а маржа выросла со 120 тыс. руб. до 150 тыс. руб. Вроде бы рост наблюдается и в выручке, и в марже, однако маржинальность при этом снизилась с 24% до 21,43%.

Это может говорить о том, что компании нужно либо пересмотреть структуру ассортимента продукции, либо оптимизировать расходы на производство каждой товарной единицы, либо внести изменения в ценовую политику».

Оксана Мешалинафинансовый директор

Статья по теме:

Торговля на маркетплейсах: как увидеть чистую прибыль?

С помощью показателя рентабельности по маржинальной прибыли также можно узнать, на какой из площадок выгоднее всего продавать.

Несмотря на то, что приведённые формулы достаточно лёгкие, в компании может быть много переменных. Учесть их все и провести анализ маржинальной доходности можно с помощью специальных программ для управленческого учета.

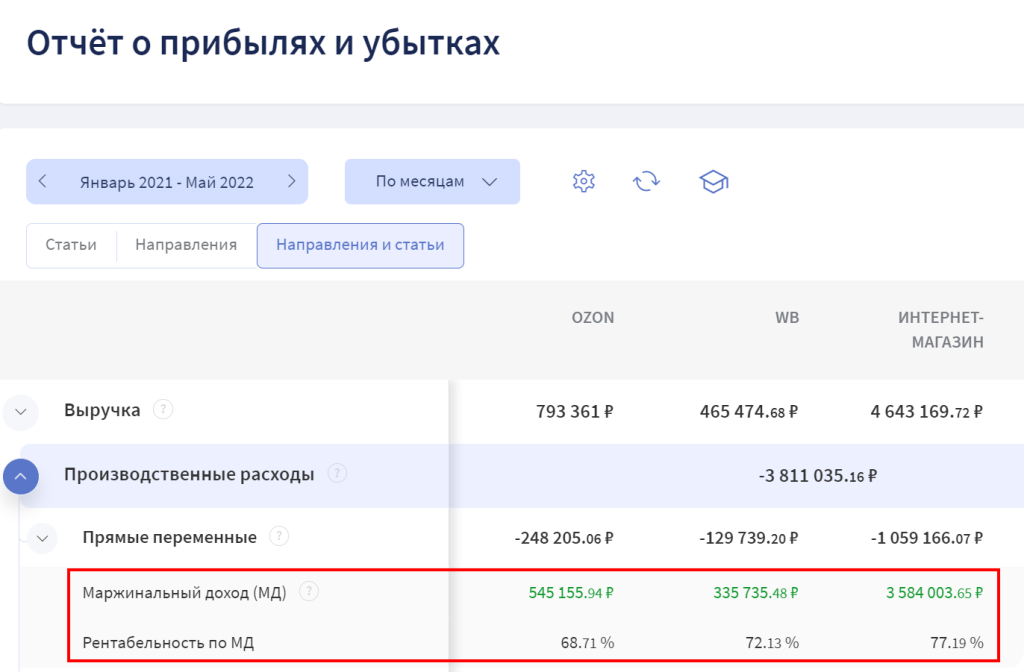

Узнать показатель маржинальной прибыли без расчетов и формул можно в Финтабло — онлайн-сервисе автоматизированного финучёта. Сервис автоматически собирает Отчёт о прибылях и убытках, в котором отображается маржинальный доход организации и рентабельность по нему:

Финтабло можно использовать бесплатно в течение первых 7 дней. Во время пробного периода доступны все функции сервиса.

Не тратьте время на сбор отчётов

Подключите автоматическую загрузку данных из банков и других сервисов для быстрой сборки отчётов. 7 дней бесплатного доступа после регистрации.

Маржинальная прибыль и точка безубыточности

Маржинальная прибыль — важный показатель, на основании которого строятся дальнейшие финансовые расчёты предприятия.

«Расчет маржи важен при финансовом планировании. Во-первых, этот показатель используют для определения масштаба производства, необходимого для безубыточности. Во-вторых, он необходим для построения моделей, помогающих оптимизировать затраты в зависимости от роста производства».

Оксана Мешалинафинансовый директор

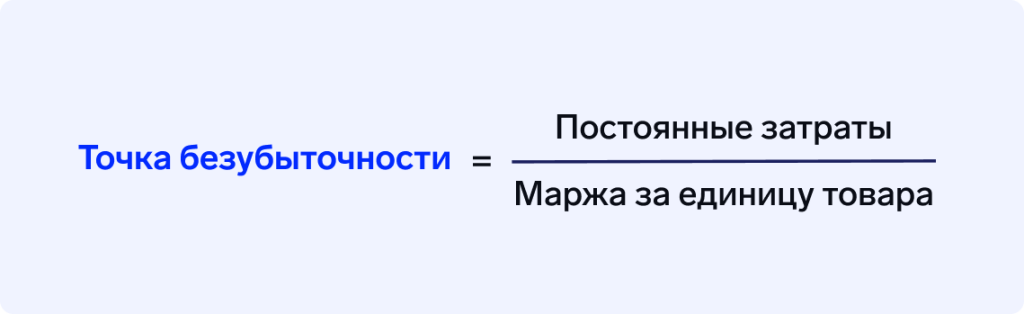

Точка безубыточности — это объём продаж, при котором выручка от реализации равна сумме переменных и постоянных издержек (то есть такой объем продаж, который позволяет компании выйти в ноль).

Рассчитать его можно по формуле:

Зная точку безубыточности, можно установить оптимальную цену товара или услуги, а также определить необходимый объем производства или продаж, при котором компания начнёт генерить прибыль.

Нормы маржинальной прибыли

Нормы маржинальной прибыли устанавливаются каждой компанией самостоятельно — общепринятых нормативных значений у этого показателя нет.

Показатель маржинальной прибыли во многом зависит от отрасли производства, категории производимых товаров. Самой высокомаржинальной отраслью традиционно считается производство и продажа предметов роскоши, самой низкомаржинальной — производство товаров первой необходимости. На жизненно важные товары (такие как лекарства) действуют законодательно закреплённые ограничения наценки: соответственно у них маржа будет минимальной.

Как увеличить маржинальную прибыль

Увеличить маржинальную прибыль компании можно двумя способами — экстенсивным и интенсивным. Лучше использовать их в сочетании, это поможет добиться максимального результата.

Интенсивный метод заключается в увеличении объема продаж. Компаниям нужно делать упор на продвижение высокомаржинальных товаров, задействовать инструменты маркетинга. Например, стимулировать продажи высокомаржинальных товаров посредством скидок или дополнительных бонусов.

Экстенсивный метод заключается в увеличении стоимости товаров. Если цена на товар повышается, а переменные издержки при этом остаются на прежнем уровне, процент маржи в цене за одну единицу становится выше. Однако у этого метода есть «потолок» — постоянно повышать цены не получится. Поэтому для стабильного увеличения маржинальной прибыли предпринимателям важно задействовать оба метода — как экстенсивный, так и интенсивный.

Добиться повышения маржинальной прибыли также можно за счет сокращения переменных издержек. Можно найти более выгодные условия для закупки сырья и расходников, договориться с поставщиками о скидках на большие заказы, задействовать в производстве новые технологии, чтобы сократить штат производственного персонала и расходы на его зарплату.

7 дней бесплатно доступно после регистрации

Избавьтесь от рутины финансового учёта и получите отчёты, которым вы доверяете. Более 1800 компаний уже автоматизировали финансовый учёт.