Не все активы бизнеса имеют материальную форму. Например, логотип или репутацию компании нельзя потрогать, но они тоже приносят организации прибыль. Что считать нематериальным активом и как и зачем их учитывать — рассказали в статье.

Нематериальные активы, или НМА, — это активы, не имеющие физического воплощения, но способные приносить бизнесу прибыль. Чаще всего под ними понимают исключительные права на результаты интеллектуальной деятельности. Но ими также могут быть:

Научные открытия и изобретения. Пример: патент на конструкцию летающей машины.

Промышленные образцы. То есть интеллектуальные права на внешний вид модели. Пример: патент на дизайн выдвигающихся крыльев.

Компьютерные программы. Пример: код для системы беспилотного полёта; код сайта, где можно купить машину.

Авторские права. К примеру, на произведения искусства, видеоигры или программное обеспечение.

Фирменные наименования, товарные знаки, логотипы. Согласно Федеральному стандарту бухгалтерского учёта (ФСБУ 14/2022), они должны быть созданы не силами организации. А, например, заказаны у подрядчиков.

Деловая репутация, или гудвилл. Если репутация нарабатывалась самой организацией (создавалась её силами), то гудвилл не входит в НМА. Его относят к нематериальным активам, только если репутация приобретена при покупке компании.

Этот список не исчерпывающий. Для признания нематериальным активом объект должен полностью отвечать критериям из правил бухгалтерского учёта. Регламентирующий документ здесь — ПБУ 14/2007.

Там признаки НМА определяются так:

выбранный объект способен приносить экономические выгоды в будущем;

есть документы, согласно которым компания может получать эти выгоды;

объект можно отделить от других активов;

компания планирует использовать объект в своей деятельности больше 1 года;

объект не предназначен для продажи в ближайший год;

объекту можно назначить объективную цену: на основе мнения эксперта, суммы затрат или рыночных цен;

у объекта нет вещественной формы.

Если не учитывать НМА, то можно потерять деньги и привлечь лишнее внимание со стороны налоговой.

Пример

Когда пельменная «Лепим вместе» только запускалась, собственник нарисовал логотип сам, как умел. С тех пор прошло 5 лет — маленький ресторан превратился в целую сеть. Компания заказала у известной дизайн-студии новый логотип и айдентику. Суммарные затраты составили 6 млн руб. Собственник мог бы просто вписать их в расходы — но такие скачки могут заинтересовать налоговую.

Поэтому он учёл новые элементы дизайна как НМА. Стоимость бизнеса выросла — если собственник захочет его продать, то сможет назначить более выгодную и справедливую цену.

Внутри ключевые отчёты. Подходят для любой отрасли

Что не относится к НМА

Часто объект отвечает нескольким критериям ПБУ, но нематериальным активом всё же не является. Например, в НМА не включают:

НИОКР (исследования, разработки и проекты), не давшие результата;

квалификацию, интеллектуальные и деловые качества сотрудников (даже если бизнес тратил деньги на их обучение);

материальные носители информации: к примеру, флешка или сервер. Это просто имущество в собственности организации;

финансовые вложения, в том числе связанные с образованием юридического лица;

права (лицензии) на использование природных ресурсов. Здесь нужно быть внимательным: до 2024 года эти права считались НМА. Но согласно новому ФСБУ 14/2022, их в этом списке уже нет.

Как у бизнеса возникают НМА

Компания может получить НМА разными путями. Главное, чтобы возникновение актива было подтверждено документально.

Вот как можно стать владельцем НМА:

создать;

купить;

получить, как вложение от собственника;

принять в дар.

Способы получения НМА можно представить такой таблицей.

Способ

Пример

Как определяется первоначальная стоимость

Подтверждающий документ

Создать

IT-компания разработала программу для своих нужд

Затраты на разработку: зарплаты, купленное оборудование и софт и т. д.

Патент

Купить

Организация заказала себе логотип

Все затраты на покупку: консультации с дизайн-агентством, оплата услуг, покупка авторских прав, налоги и т. д.

Договор купли-продажи; договор о передаче прав

Получить как вложение собственника

Один из учредителей компании передал ей патенты на свои разработки

По рыночным ценам, по согласованию между собственником и компанией или по понесённым затратам

Договор на передачу прав

Принять в дар

Материнская компания подарила своей «дочке» промышленный образец

Рыночная стоимость или экспертная оценка

Договор на передачу прав

Как долго нематериальные активы служат бизнесу

Для правильного учёта таких активов необходимо установить, сколько они прослужат. Это сложно понять интуитивно, поэтому для НМА определяют срок полезного использования, или СПИ.

СПИ — это период времени, в который организация планирует получать выгоду от актива. Точного алгоритма расчёта не существует, но обычно сроки прогнозируются с опорой на другие данные.

Пример 1

Компания купила ПО для станков с числовым программным управлением (ЧПУ). Станки работают уже давно, срок их службы истекает в течение трёх лет. Значит, и срок полезного использования программы составит три года.

Пример 2

В честь 10-летия пиццерия запускает в продажу пиццы с уникальным рецептом в новых коробках. Для этих коробок она заказывает дизайн. Изображение — это НМА. Акция рассчитана на 5 000 проданных пицц. Следовательно, СПИ можно рассчитать, спрогнозировав, как быстро их раскупят.

Как актив может выбыть

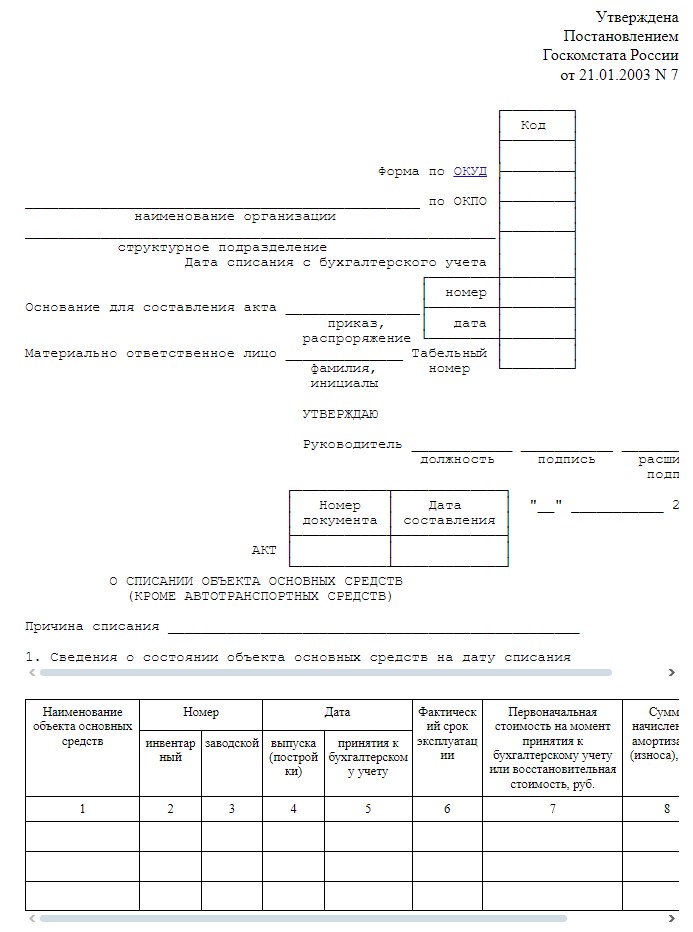

Когда срок полезного использования истекает, актив следует списать. Для этого руководитель должен собрать комиссию из представителей руководства фирмы, работников бухгалтерии и специалистов, могущих оценить актив. Комиссия составит акт о списании. В качестве бланка можно использовать форму № ОС-4.

Актив может выбыть и другими путями: к примеру, его можно продать или подарить. В этом случае оформляется акт приёма-передачи НМА.

Во всех случаях выше стоимость актива больше не учитывается в Балансе. Но можно и передать права на использование НМА другой фирме, получая с этого лицензионные платежи. Это не продажа и не дарение, а как бы «аренда». Поэтому актив продолжит числиться в Балансе.

Как оценить НМА

Определить первоначальную стоимость НМА просто так, по интуиции, — не получится. Есть три метода оценки.

Экспертная оценка

Организация приглашает независимого эксперта, он анализирует актив, рынок и назначает цену. Важное условие: в отчётность нельзя вписать сумму больше той, которую назвал эксперт.

Оценка по затратам

Суммируются все затраты на покупку или создание нематериального актива. К примеру, бизнес получил товарный знак в качестве вклада от разработчика. Первоначальная стоимость актива — это сумма, затраченная разработчиком на регистрацию и защиту товарного знака, включая налоги и взносы.

Рыночная оценка

Если аналоги актива легко найти в продаже, значит, можно оценить его в среднюю рыночную цену. Например, если компания получает патент на изобретение в качестве вклада, его первоначальная стоимость будет равна сумме, которую покупатель заплатил бы за аналогичный патент.

Как и иные активы, НМА подлежат переоценке. Со временем цена некоторых из них может меняться, например, если в программу были внесены доработки. Тогда после переоценки его цена поднимется на сумму затрат.

Учёт и амортизация НМА в финансовом учёте

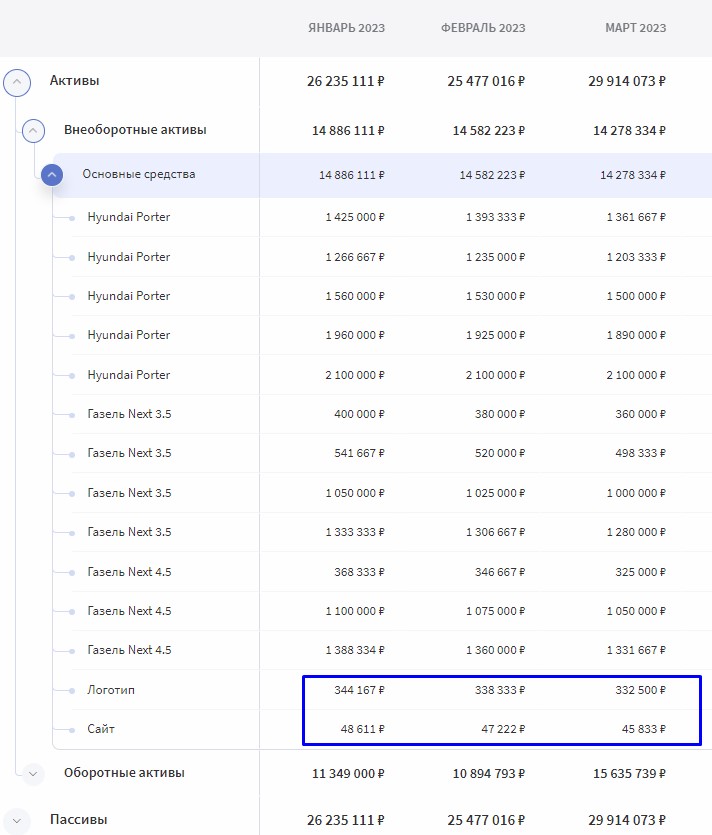

Нематериальные активы, как и материальные, учитываются в управленческом Балансе. Если не включить их в учёт, то стоимость бизнеса будет занижена.

Пример

Игорь занимается грузоперевозками. Компания ведёт строгий учёт материальных активов. Владелец понимает, сколько машин ему принадлежит и сколько каждая стоит. Недавно Игорь подключил Финтабло — автоматизированный сервис финансового учёта. Там удобно учитывать и нематериальные активы.

Тогда он вспомнил, что в прошлом месяце заказал для организации сайт и логотип. Их суммарная стоимость сравнялась со стоимостью ещё одной «газели». Учтя их, Игорь более точно представляет стоимость своего бизнеса.

Из-за амортизации стоимость активов в Балансе постепенно снижается

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

Нематериальные активы приносят компании доход. А значит, их амортизация тоже учитывается.

Подробнее о том, что такое амортизация, рассказали в этой статье.

Амортизацию для НМА начисляют ежемесячно. Наш эксперт, финансовый директор Екатерина Яхонтова, рассказала о методах расчёта амортизации.

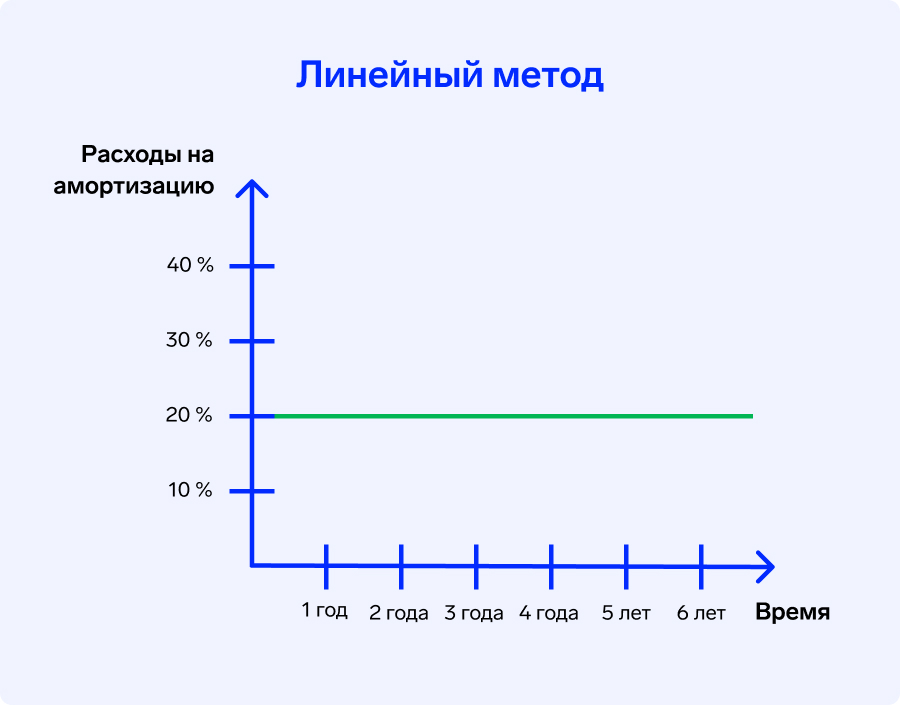

Линейный метод

Принцип работы: амортизация начисляется фиксированно. Сумма равномерно распределяется по всему сроку полезного использования.

Уровень сложности: самый простой и удобный метод для нематериальных активов.

Пример: патенты. Срок их действия ограничен и известен заранее. Предполагается, что всё это время ценность патента остаётся такой же, а потом резко снижается.

Метод уменьшаемого остатка

Принцип работы: амортизация рассчитывается исходя из первоначальной стоимости актива. Этот метод подразумевает, что качество актива постепенно падает, и в дальнейшем его стоимость снижается вместе с ним.

Уровень сложности: сложнее, чем линейный, но вместе с тем и более точный.

Пример: гудвилл, или деловая репутация. Из-за изменений рыночной конъюнктуры её ценность может снижаться со временем.

Списание стоимости пропорционально объёму продукции

Принцип работы: используется, если актив задействован в создании или реализации конкретного типа продукции. Сумма амортизации зависит от объёмов производства/продаж товаров или услуг. К НМА этот способ подходит редко и почти не используется.

Уровень сложности: самый сложный метод; для правильного расчёта нужен большой объём данных.

Пример: ноу-хау или производственные секреты. Их стоимость может снижаться пропорционально тому, сколько продукции они помогли произвести.

Бухгалтерский учёт нематериальных активов

Бухучёт предполагает более строгий контроль активов.

Для НМА есть отдельный бухгалтерский счёт 04 «Нематериальные активы». Этот счёт похож на счёт 01 «Основные средства», где учитываются материальные активы бизнеса.

Для более точного анализа на счёте 04 можно открыть субсчёта:

субсчёт 04−1 «Программы для ЭВМ»;

субсчёт 04−2 «Изобретения»;

субсчёт 04−3 «Селекционные достижения»;

субсчёт 04−4 «Товарные знаки и знаки обслуживания» и т. д.

Также в бухгалтерии на каждый НМА заводится карточка учёта нематериального актива. В ней прописаны СПИ, способ приобретения, первоначальная стоимость и другие данные.

Все тонкости учёта можно найти в Положении по бухгалтерскому учёту «Учёт нематериальных активов» (ПБУ 14/2007).

Коротко

Нематериальные активы, или НМА, — это активы, не имеющие физической формы, но приносящие бизнесу прибыль. К примеру, товарные знаки, произведения науки или технологии производства.

НМА нужно учитывать, чтобы стоимость бизнеса в документах соответствовала его реальной стоимости.

Организация может получить их разными путями: создать, купить, принять в дар или получить как вложение собственника.

Стоимость нематериальных активов рассчитывают по-разному. Чаще всего для расчёта используют рыночную цену или суммируют затраты на приобретение актива.

НМА амортизируются, как и другие активы. Обычно используют линейный способ амортизации с фиксированными начислениями.