Блог › Финпросвет › Себестоимость продукции: зачем знать и как рассчитать

Финпросвет

Себестоимость продукции: зачем знать и как рассчитать

Иногда владельцу бизнеса сложно оценить, сколько должны стоить его товары или услуги. А придумать план действий по снижению цен ещё сложнее. В обоих случаях помогает расчёт себестоимости. Что это за величина и как ею управлять — в статье.

Себестоимость — это сумма затрат на производство и реализацию товара. Или на его покупку и реализацию, если вы занимаетесь перепродажей.

Чтобы бизнес был прибылен, себестоимость должна быть меньше цены, по которой вы продаёте товар или услугу. Чем больше разница между себестоимостью и ценой, тем лучше.

Измеряется этот показатель в рублях и рассчитывается для одной единицы продукции. Подробнее — в следующих разделах.

Из чего складывается себестоимость

Каждый этап производства требует затрат. Если упростить, то их сумма в расчёте на один товар — и есть себестоимость. Но в реальном бизнесе всё сложнее: затраты делятся на прямые и косвенные. Прямые — это расходы на создание конкретного продукта. А косвенные связаны с производственными процессами в целом, и к какому-то одному продукту их отнести нельзя.

Прямые затраты

Материалы.

Зарплаты сотрудникам, задействованным только в производстве продукта.

В случае торговли — деньги, за которые был куплен продукт.

Косвенные затраты

Аренда.

Коммунальные платежи.

Оплата труда хозяйственного персонала.

Хозяйственные расходы (например, химия для уборки).

Рассчитать косвенные издержки сложнее, чем прямые. В одном цехе может производиться 10 разных видов продукции. На весь цех — один уборщик. Как учесть его заработную плату при расчёте себестоимости? Разделить её пропорционально доле товара во всём объёме производства.

Пример формирования себестоимости

У Олега колбасный цех. Для производства одной палки колбасы нужно:

мясо — 120 руб.;

зарплата сотрудникам на производстве — 13 руб.;

специи — 8 руб.;

яичный порошок — 7 руб.;

упаковка — 4 руб.

Итого прямые затраты составляют 152 руб.

Но предприятие требует и косвенных затрат. Для простоты предположим, что в цехе выпускается только один вид колбасы. Тогда:

аренда помещения — 30 руб.;

коммунальные платежи — 10 руб.;

зарплата уборщика, охранника — 8 руб.

Косвенные затраты составляют 48 руб.

Иногда при расчёте себестоимости учитываются и дополнительные коммерческие затраты, не имеющие прямого отношения к производству. Но здесь мы не будем учитывать эти расходы вроде маркетинга или управления.

Получается, что себестоимость палки колбасы — 200 руб.

Зачем бизнесу контролировать себестоимость

Себестоимость напрямую влияет на прибыль и рентабельность компании. Выходите на новый рынок? Нужно рассчитать стоимость создания продукта, чтобы понять, сколько денег придётся вложить и какова потенциальная прибыль. Для предприятия наступают сложные времена? Можно запланировать снижение себестоимости: например, попытаться найти более дешёвое сырьё.

С помощью себестоимости корректируют стратегию развития. Например, рассчитывают точку безубыточности — объём выручки бизнеса, при котором он покрывает свои расходы. А чтобы точно определить расходы, нужно сначала рассчитать стоимость работ.

Анализ себестоимости помогает и с будничными задачами. Например, понять, какие статьи затрат растут быстрее других. Или сравнить стоимость материалов, закупленных у разных поставщиков.

Пример

У Анны есть маленькая свечная мастерская. Прибыль — 80 000 руб. в месяц. Анна хочет улучшить свою продукцию и находит поставщика с более качественным воском. Теперь за сырьё приходится платить в 1,5 раза больше, а себестоимость свечей выросла на 20 %.

Было ли повышение себестоимости оправданным и не отпугнул ли клиентов рост цен? Анна смотрит аналитику и видит, что при работе с более качественным сырьём продаж стало больше, а возвратов меньше. Прибыль компании выросла на 30 % — до 105 000 руб. в месяц.

Виды себестоимости

Часто рассчитывают сразу несколько видов себестоимости — и используют для разных задач. Есть две классификации.

По типу расчёта

Цеховая себестоимость. Только прямые затраты на производство товара или оказание услуг: материалы, зарплаты сотрудникам, задействованным в производственных процессах. Этот тип расчёта используют для оптимизации трат: например, чтобы понять, во сколько обошёлся переход на новые материалы.

Производственная себестоимость. Прямые и косвенные затраты, связанные только с производственным процессом. Например, сюда входит освещение цеха, фиксированные зарплаты работникам, амортизация и обслуживание оборудования. А освещение офиса и зарплата кадровику — уже нет.

Полная себестоимость. Все прямые и косвенные расходы, связанные с производством и реализацией продукции. К производственной себестоимости добавляются коммерческие издержки: деньги, которые компания тратит, чтобы довести продукцию до потребителя. Сюда входят налоги, реклама, транспортные расходы и выплаты специалистам, которые этим всем занимаются. Как правило, при планировании нового продукта чаще всего рассчитывают именно полную себестоимость.

Общехозяйственная себестоимость. Все расходы, необходимые для работы предприятия. К элементам полной себестоимости добавляются затраты на управление компанией. Это зарплаты управляющего персонала и обеспечение их рабочих мест.

Вкратце эту классификацию можно представить так:

Цеховая

Производственная

Полная

Общехозяйственная

Затраты на само производство

+

+

+

+

Затраты, связанные только с процессом производства

+

+

+

Затраты на реализацию

+

+

Затраты на управление

+

По времени расчёта

Фактическая себестоимость. Показывает стоимость создания единицы продукции в настоящее время. Рассчитывается на основе реальных показателей, которые актуальны сейчас. Помогает понять структуру расходов и оптимизировать использование ресурсов.

Плановая себестоимость. Стоимость изготовления товара в будущем. Рассчитывается на основе планируемых показателей. Например, планируя запуск нового продукта, владелец компании обязательно рассчитывает, на каком уровне должны оставаться издержки, чтобы выйти в плюс.

Нормативная себестоимость. Себестоимость товара в идеале. Так как траты постоянно колеблются, полезно установить нормы расходов и сравнивать с ними реальные показатели.

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

Методы расчёта

Себестоимость одного и того же продукта можно рассчитать несколькими способами — в зависимости от того, что именно мы хотим узнать. Рассмотрим на примере небольшого мебельного производства «Уют».

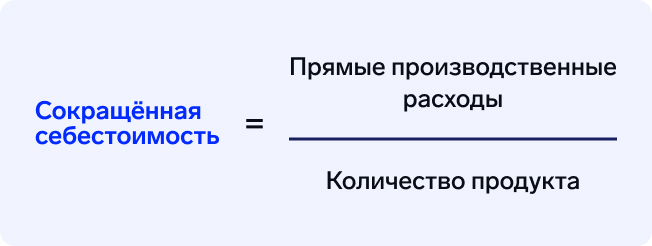

Сокращённая себестоимость

Её рассчитать проще всего — нужно учесть только прямые производственные расходы.

«Уют» производит несколько видов мебели. Для начала владелец решает рассчитать себестоимость кухонного стула. На партию в тысячу стульев ушло:

дерево — 800 000 руб.;

материалы для обивки — 250 000 руб.;

зарплата сборщикам — 160 000 руб.;

клей и крепёж — 80 000 руб.

Всего вышло 1 290 000 руб. Разделим на количество стульев и получим себестоимость одного стула — 1 290 руб.

Но определять цену для покупателя ещё рано. Такая формула даёт лишь приблизительное представление о реальных затратах.

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

Производственная себестоимость

Для этого способа расчёта нужно учесть не только прямые, но и косвенные производственные расходы. Производственная себестоимость даёт более реалистичную картину, чем сокращённая.

Косвенные производственные издержки компании на изготовление партии кухонных стульев включают в себя:

аренду цеха — 100 000 руб.;

платежи за электроэнергию — 20 000 руб.;

фиксированную зарплату охранника — 25 000 руб.

Получается 145 000 руб. Но «Уют» выпускает не только стулья, и все эти расходы относятся и к прочим видам мебели. Доля выпуска стульев среди другой продукции — 27 %. Найдём сумму косвенных издержек, относящуюся непосредственно к стульям:

145 000×0,27 = 39 150 руб.

Теперь прибавляем сумму прямых расходов и делим на количество стульев:

(39 150 + 1 290 000) / 1 000 = 1 329 руб. — производственная себестоимость одного стула.

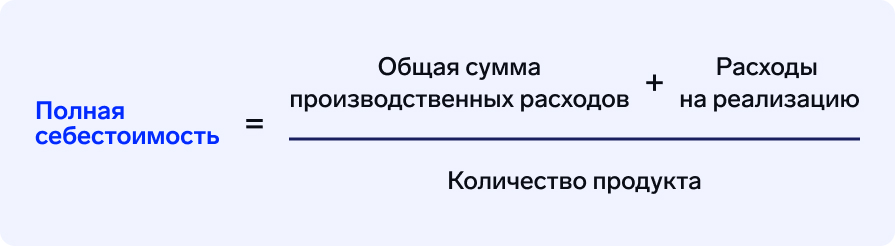

Полная себестоимость

Эта формула показывает, сколько всего денег уходит на то, чтобы довести продукцию до прилавка или услугу до потребителя.

Для простоты предположим, что партия в тысячу стульев была изготовлена и продана за один месяц. За этот месяц расходы на реализацию составили:

маркетинг — 150 000 руб.;

транспорт и доставка — 60 000 руб.;

постоянная зарплата менеджеру по рекламе — 40 000 руб.

Итого: 250 000 руб.

Снова учтём долю стульев в общем объёме продаж:

250 000×0,27 = 67 500 руб.

Теперь посчитаем полную себестоимость стула:

(1 329 000 + 67 500) / 1 000 = 1 397 руб.

Это значительно больше, чем сокращённая себестоимость.

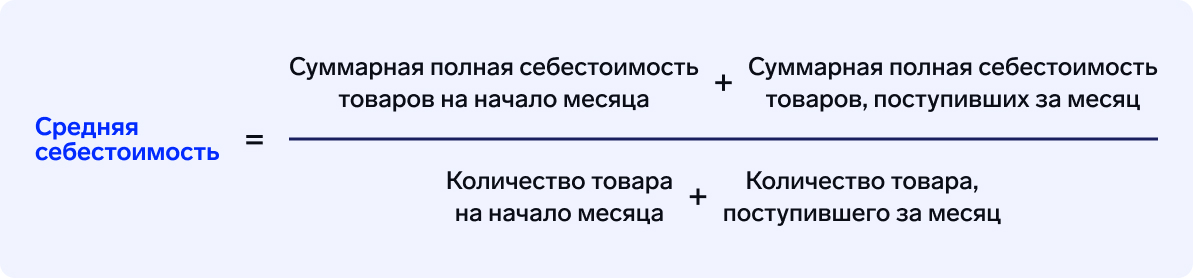

Средняя себестоимость

Рассчитывается каждый месяц по среднему арифметическому. Эта формула эффективна для компаний, продающих много единиц продукции каждый день. Например, для хозяйственного магазина.

Зачем такие сложности? Рассмотрим на примере.

На начало месяца у хозмага «Комфорт» было 300 пачек клея, купленных по 140 руб. 12-го числа магазин закупил ещё 300 пачек, но уже по 150 руб. А через неделю — ещё 500 по 120 руб. Если считать стоимость клея базовыми методами, то один и тот же клей из разных партий пришлось бы продавать по разным ценам. Но можно высчитать средний показатель:

Это и есть средняя себестоимость одной пачки клея за отчётный период. На её основе можно выставлять отпускную цену.

Метод FIFO (First In — First Out)

Часто FIFO используют в ежемесячных расчётах, как и метод средней себестоимости. В случае FIFO себестоимость продукции зависит от очерёдности закупки. Изделия из партии, купленной раньше других, списывают первыми.

Вернёмся к хозмагу «Комфорт». Первая партия клея, закупленная магазином, — 300 пачек по 140 руб. Первые 300 пачек, проданные с прилавка покупателям, будут учтены как продукция из этой партии. Следовательно, стоимость одной пачки для предприятия составит 140 руб. Вторая партия — 300 пачек по 150 руб. Значит, себестоимость каждой из 300 пачек, проданных следующими, составит 150 руб. И так далее.

Из какой партии брали проданный товар на самом деле — не имеет значения. Все пачки одинаковые, а срок годности клея измеряется годами. В продуктовом магазине такой способ бы не сработал.

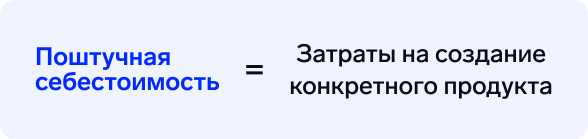

Поштучная себестоимость

Показывает затраты на создание одной конкретной единицы товара или на один случай оказания услуги. Рассчитывается по формуле полной или сокращённой себестоимости, но для одного изделия. Поэтому операция деления здесь не нужна.

Поштучным методом пользуются редко, обычно в случае уникальных продуктов премиум-сегмента. Например, при создании ювелирных изделий по индивидуальному заказу.

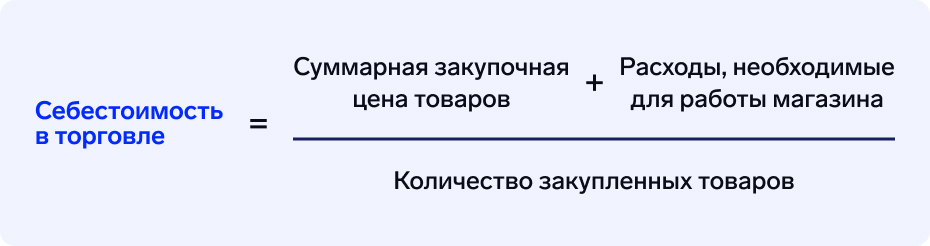

Себестоимость в торговле

Эта формула работает для компаний, которые не производят товар сами, а закупают и перепродают.

Расходы на работу магазина высчитываются для конкретной категории товаров. Для этого сначала рассчитывается доля категории в общем объёме продаж.

Как видно, принцип тот же, что и в расчёте полной себестоимости. Отличается тем, что учитывается не реализованный продукт, а закупленный.

Что влияет на себестоимость

Себестоимость — нестабильный показатель. Она постоянно колеблется из-за влияния внешних и внутренних факторов.

Внешние факторы

Инфляция. Она почти неизбежна и влияет на все составляющие себестоимости. От тех же закупочных цен до зарплатных ожиданий сотрудников.

Изменения потребительского спроса. Они не влияют на стоимость процессов напрямую, но вынуждают вас регулировать её самим. Представим ситуацию: спрос упал. Чтобы сохранить или повысить объём продаж, нужно снижать цены. А чтобы безболезненно снизить цены, придётся снизить и себестоимость.

Внутренние факторы

Эффективность закупок. Часто получается использовать один и тот же материал в производстве нескольких продуктов. Тогда на складе застревает меньше сырья. А ещё можно увеличить ассортимент — застраховаться от колебаний спроса.

Объём производства. Чем больше производится продукции, тем меньше себестоимость.

Организация труда. И слишком маленькие, и слишком большие зарплаты могут привести к потере мотивации. Следовательно — к ухудшению качества работы и росту брака.

Как можно влиять на внутренние факторы — в следующем разделе.

Как снизить себестоимость

Универсальной инструкции нет. Но сколько переменных, из которых складывается себестоимость, — столько и возможностей её снижения.

Рассмотрим на примере Олега, владельца колбасного цеха. Средняя цена колбасы его конкурентов на прилавке — 250 руб. А себестоимость продукции Олега — 200 руб. Магазины добавляют свои наценки, им тоже важно, чтобы себестоимость была ниже цены. В результате колбаса Олега продаётся за 300 руб., то есть в 1,5 раза дороже, чем продукт конкурентов.

Олегу важно, чтобы в следующем квартале его продажи выросли, иначе он не расплатится с кредиторами. Что для этого делать? Снижать стоимость работ.

200 руб. — это фактическая себестоимость. А для снижения необходимо рассчитать плановую, то есть спрогнозировать минимальную сумму издержек, которую реально будет достичь к следующему кварталу. Для этого Олегу нужно оценить, какие из расходов можно оптимизировать без вреда для качества продукта.

Какие варианты существуют?

Удешевить сырьё. Найти новых поставщиков или договориться со старыми: может быть, они готовы продавать дешевле на других условиях. Например, при крупной закупке.

Увеличить производство. Прямые расходы увеличатся пропорционально, но стоимость работ снизится за счёт косвенных. Арендатор не поднимет плату из-за того, что Олег поставит шесть станков, а не пять.

Оптимизировать труд. Присмотреться к автоматизации, задуматься о смене технологии или перераспределить обязанности сотрудников. Может оказаться так, что по факту у кого-то работы на 20 % больше норматива, а у кого-то — наоборот.

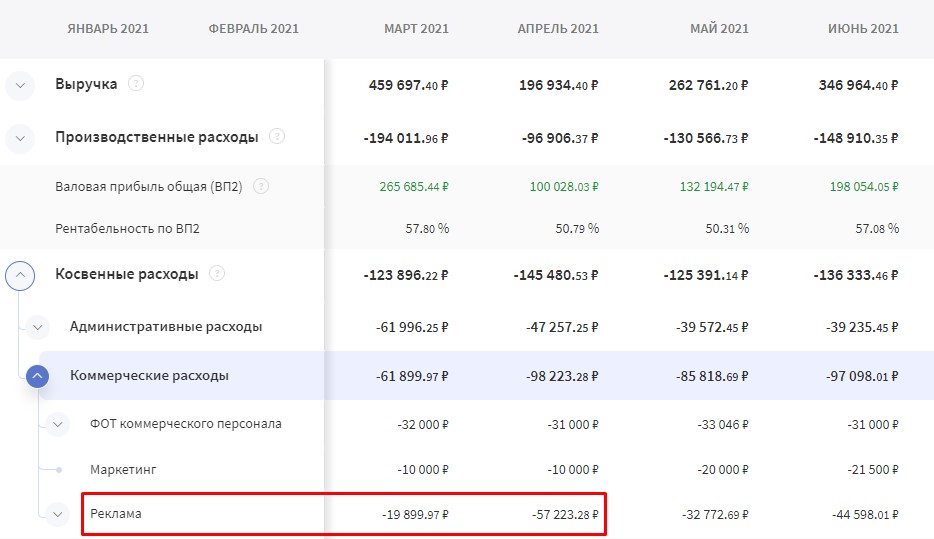

Пересмотреть косвенные затраты. Все затраты предприятия фиксируются в Отчёте о прибылях и убытках (ОПиУ). Олег ведёт ОПиУ в сервисе финансового учёта Финтабло. Здесь сохраняются данные за все месяцы — легко сравнить, как статьи расходов меняются со временем. Например, на скриншоте ниже видно, как резко выросли затраты на рекламу в апреле. Задача собственника — оценить, стоило ли оно того.

С помощью ОПиУ Олег быстро понял, как снизить стоимость процессов. Сначала он договорился с основным поставщиком о скидках, потом отказался от неэффективных каналов рекламы. Теперь себестоимость его колбасы — 150 руб. Достаточно, чтобы выдержать конкуренцию и остаться в плюсе.

Чтобы узнать, как построить отчёт для своего бизнеса, записывайтесь на встречу с нашим специалистом.

Коротко

Себестоимость показывает, сколько денег тратится на изготовление единицы продукта. Чем она ниже, тем лучше для бизнеса.

При расчёте различают прямые и косвенные расходы. Прямые — расходы на производство или продажу конкретного товара. Косвенные — расходы на функционирование всего производства.

Себестоимость можно рассчитать несколькими методами: их выбирают в зависимости от цели расчёта и сферы деятельности компании. Чаще всего считают полную себестоимость. Она показывает, сколько денег требует весь цикл производства и реализация.

На себестоимость влияют внешние и внутренние факторы. Под внешние факторы, вроде инфляции, остаётся только подстраиваться. А на внутренние можно влиять — например, автоматизировать часть работы или перераспределить косвенные затраты.

Контроль внутренних факторов поможет снизить себестоимость товара или услуги. А значит — увеличить прибыль и рентабельность.