Блог › Финпросвет › Виды кредитов для бизнеса: какой выбрать?

Финпросвет

Виды кредитов для бизнеса: какой выбрать?

Заёмные деньги помогают бизнесу стабильно работать и развиваться. С ними можно открыть новую компанию, купить оборудование, закрыть срочные платежи. Рассказываем, какие кредиты бывают и как предпринимателю выбрать подходящий вариант.

У Алексея небольшая компания по продаже новогоднего декора. Предприниматель знает, что в декабре спрос на его продукцию в три раза выше, чем в октябре или ноябре. У Алексея есть два пути: взять кредит и закрыть повышенный спрос или закупиться товаром только на свои деньги. Сравним, как меняется прибыль бизнесмена в каждом из вариантов при средней торговой наценке 33 %.

Собственные деньги, руб.

(300 000)

Собственные и заёмные деньги, руб.

(300 000 + 600 000)

Стоимость закупки

−300 000 руб.

−900 000 руб.

Выручка

+400 000 руб.

+1 200 000 руб.

Плата за кредит

0 руб.

−621 000 руб.

Прибыль

100 000 руб.

279 000 руб.

По результатам расчёта, предприятие в любом случае получает прибыль, но во втором варианте она будет больше.

Бизнес не может существовать без заёмных денег. Кредиты помогают компании расти и расширяться, покупать новое оборудование, закрывать кассовые разрывы, создавать дополнительный запас сырья и материалов.

При этом предприниматель должен понимать, что кредитование не всегда помогает бизнесу. Бывают ситуации, в которых заёмные средства могут привести к финансовым проблемам и даже банкротству. Поэтому важно заранее рассчитать, станет займ толчком для развития или, наоборот, приведёт бизнес к убыткам. Как это сделать, рассказали в этой статье.

«Кредитоваться опасно, если бизнес едва сводит концы с концами, не понимает, когда и за счёт каких средств возвращать долг, и не имеет чёткой финансовой модели. Кредит — это ускоритель, как вверх, так и вниз, поэтому использовать этот инструмент следует очень аккуратно. Когда у компании временные трудности и прогноз показывает, что заёмные средства помогут исправить ситуацию, кредит можно оформлять. При этом необходимо заранее оценить ситуацию и начать процесс переговоров с кредитором до момента, когда наступит кассовый разрыв. Чаще всего предприятия открывают овердрафт или кредитную линию. Оба продукта подходят для финансирования текущей деятельности и развития бизнеса».

Валентина Смирновафинансовый директор

В целом же можно выделить одно основное правило: кредит можно брать, если ожидаемая прибыль превышает проценты по кредиту и прогнозный денежный поток позволяет обслуживать кредитный портфель (вовремя платить проценты банку и возвращать тело долга).

Особенности кредитов для бизнеса

Бизнес-кредит — это займ, который получает компания или индивидуальный предприниматель (ИП). Главная особенность такого кредитования заключается в том, что заёмные средства можно тратить только на определённые цели: на покупку оборудования, сырья и материалов, зарплату сотрудникам, инвестиции в новый проект, открытие ещё одной торговой точки или филиала. Все эти расходы бизнес подтверждает соответствующими документами: договорами, актами, накладными. Заёмными деньгами нельзя погасить другие кредиты. Для этих целей используют рефинансирование.

В отличие от физических лиц предприниматели всегда отвечают перед банком своим имуществом. Если компания нарушит условия возврата займа, собственность перейдёт банку. Поэтому взять кредит и не платить не получится. С другой стороны, наличие залога улучшает условия выдачи займа: меньше процентная ставка, больше сумма кредитования.

Предприниматель вместо бизнес-кредита может оформить и потребительский кредит. В этом случае отчитываться за потраченные деньги не придется. Но процентная ставка часто выше, чем по предложениям для бизнеса, а полученной суммы предприятию может не хватить.

Не тратьте время на сбор отчётов

Подключите автоматическую загрузку данных из банков и других сервисов для быстрой сборки отчётов. 7 дней бесплатного доступа после регистрации.

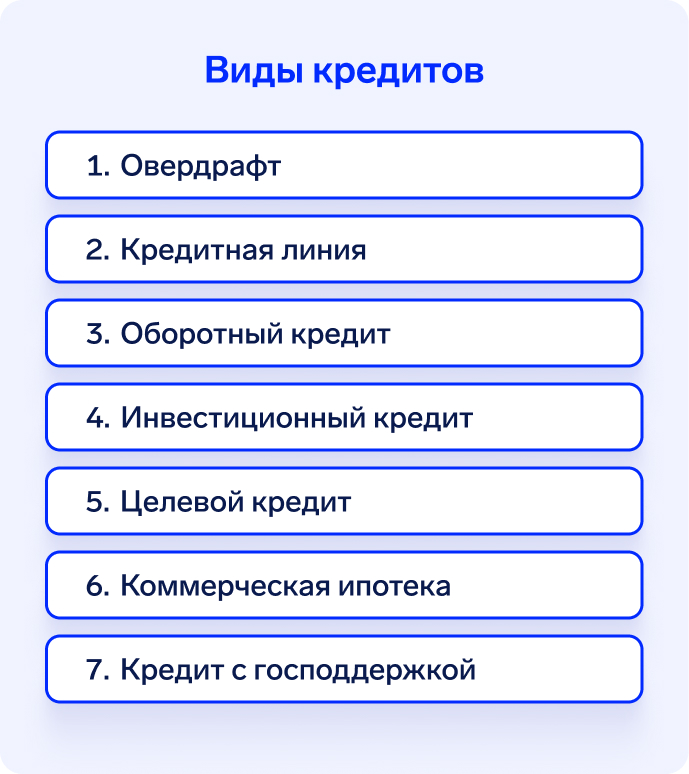

Виды кредитов

Юридические лица могут оформить разные виды кредитов. Каждый займ имеет свои особенности и условия выдачи. Выбор зависит от цели и конкретной ситуации. Бизнесу могут понадобиться денежные средства, чтобы:

Перекрыть кассовый разрыв. Такая ситуация возникает, когда в целом предприятие имеет прибыль, но в конкретный момент ему не хватает денег на оплату коммунальных услуг, налогов или заработной платы сотрудникам.

Пополнить оборотный капитал. Берут на расходы, связанные с деятельностью предприятия. Например, на закупку сырья, материалов, маркетинг или рекламу.

Пополнить основной капитал. В такой ситуации организация занимает определённую сумму на покупку зданий, оборудования, транспорта.

Рассмотрим, какие кредиты доступны бизнесу в каждой ситуации.

Овердрафт

Овердрафт — это краткосрочный вид кредитования, который позволяет расходовать больше денег, чем есть на счёте. Выдаётся в пределах установленного лимита.

Как работает

Банк устанавливает максимальную сумму, на которую может рассчитывать бизнес. Лимит овердрафта зависит от среднемесячных платежей, и чем больше обороты организации, тем он выше. Когда последние деньги на счёте заканчиваются, компания может продолжать проводить платежи в рамках установленного лимита. На потраченную сумму банк начисляет процент. Как только на счёт поступят собственные средства, банк автоматически спишет выданную сумму и проценты.

Для чего нужен

Бизнес чаще всего использует овердрафт, чтобы закрыть кассовый разрыв. В отличие от обычного кредита, проценты начисляются только тогда, когда счёт предприятия уходит в минус. В остальных случаях платить за овердрафт не нужно.

Пример

Торговому предприятию нужно заплатить за аренду магазина. Через несколько дней должна поступить выручка из торговых точек. Однако платить за аренду нужно уже сейчас. Предприниматель подключил овердрафт на несколько месяцев и оплатил счёт в рамках выделенного лимита. Через три дня на расчётный счёт поступили деньги и долг по овердрафту погасился автоматически.

Кредитная линия

Кредитная линия — это максимальная сумма займа, которую можно взять у банка определёнными суммами (траншами) в течение длительного периода.

Как работает

Банк одобряет сразу большую сумму или лимит. А компания берёт заёмные средства, когда нужно. При этом проценты начисляются только на те деньги, которые организация потратила.

Если кредитная линия простая (невозобновляемая), тогда заемщик может взять займ только один раз в течение определённого срока.

При возобновляемой кредитной линии бизнес может брать средства несколько раз по мере необходимости, гасить всю сумму задолженности или его часть.

Для чего нужен

Бизнес оформляет такой вид кредитования, если заёмные средства нужны на регулярной основе. Возобновляемую кредитную линию можно сравнить с кредитной картой: оформляешь один раз и берёшь нужную сумму, когда нужно.

Пример

Молокозаводу банк одобрил максимально возможный лимит в размере 3 млн руб. на пять лет. Через полгода собственник решил установить новый сепаратор и воспользовался кредитной линией. Ещё через год ему понадобилось заменить оборудование по переработке сливок, и он снова прибег к кредитной линии. При этом владельцу не нужно опять собирать документы, искать банк и договариваться с ним. Он тратит нужные ему суммы в рамках уже одобренного лимита.

Оборотный кредит

Оборотный кредит — это вид краткосрочного кредитования, который берёт бизнес и сразу вкладывает в дело. Например, закупает дополнительный объём запасов или товаров.

Как работает

Оборотный кредит используют для временного пополнения счёта, чтобы быстро получить прибыль. Тогда средства быстро оборачиваются и предприятие сможет погасить займ в короткий срок. Оборотный кредит не является целевым, поэтому сумму можно потратить и на другие цели. Например, бизнес берёт займ на покупку материалов, но может потратить их на приобретение дополнительного оборудования.

Для чего нужен

Обычно используют в следующих случаях:

создать запас сырья или материалов;

купить большой объём товара для перепродажи перед началом сезона;

провести рекламную кампанию и привлечь новых покупателей;

увеличить объёмы производства, чтобы закрыть крупный заказ.

Пример

Фермер предлагает мясокомбинату купить дополнительный объём мяса с хорошей скидкой. Собственник бизнеса обращается в банк и получает оборотный кредит. Он тратит полученную сумму на покупку сырья и получает дешёвое сырьё. Это позволяет снизить себестоимость готовой продукции и в итоге заработать больше прибыли.

Инвестиционный кредит

Инвестиционный кредит — это долгосрочный кредит, который берут предприниматели для масштабирования, развития, строительства и реконструкции. Основная особенность — заёмные средства нельзя использовать на другие нужды.

Как работает

Выдают на длительный срок, как правило, от года. При этом заёмщик может получить всю сумму единовременно или открыть кредитную линию и получать денежные средства траншами.

Для чего нужен

Инвестиционный кредит чаще всего используют для крупных проектов, реконструкции и строительства, для открытия нового бизнеса. Основной плюс в том, что за счёт длительного срока банк выдаёт кредит по сниженным ставкам.

Пример

Фитнес-центр собирается открывать филиал в другом районе. Для этого собственнику необходимо откладывать деньги с чистой прибыли не менее пяти лет. Владелец бизнеса оформил инвестиционный кредит на тот же срок и уже через год смог открыть ещё один фитнес-центр. За счёт филиала общая прибыль растёт и организация постепенно возвращает долг банку.

Целевой кредит

Целевой кредит — это займ, который выдаётся бизнесу под конкретную цель: приобретение транспорта, недвижимости или оборудования. Его особенность в том, что объект покупки чаще всего становится предметом залога. Если предприятие перестанет погашать кредит, банк заберёт имущество в счёт погашения долга.

Как работает

Целевой кредит бизнес берёт под конкретные цели. При этом предприниматель должен подробно рассказать, куда именно он собирается потратить деньги. После использования займа компания должна подтвердить расходы документами: предоставить чеки, накладные, акты выполненных работ. Как правило, целевые кредиты отличаются более выгодными условиями: ставка может быть ниже на 1–3 %, чем у обычного займа. Сумму займа банк может сразу перечислить на счёт поставщика или подрядчика.

Для чего нужен

Подойдёт для крупных покупок: приобретения оборудования, автомобилей, строительства торговых точек или производственных помещений.

Пример

Торговая компания покупает несколько погрузчиков. Собственник подробно указывает в заявке на кредит поставщика, у которого собирается покупать спецтранспорт, модель и количество погрузчиков. После получения необходимой суммы владелец приобретает погрузчики и предоставляет в банк чеки или накладные.

Коммерческая ипотека

Коммерческая ипотека — это займ, который бизнес берёт на покупку нежилых объектов: офиса, производственного цеха, земельного участка, склада. Все эти объекты компания должна использовать в текущей деятельности для получения прибыли.

Как работает

Бизнес-ипотека практически не отличается от обычной. При заключении договора заёмщик вносит первоначальный платёж и оформляет предмет залога.

Для чего нужна

Коммерческую ипотеку можно использовать только для покупки нежилых помещений. В будущем её можно продать или сдавать в аренду и получать дополнительный доход.

Пример

Агентство недвижимости открывает дополнительный офис в центре города. После анализа рынка собственник понял, что за аренду придётся платить больше, чем составит ежемесячный платёж по ипотеке. В результате было принято решение купить офис в ипотеку.

Кредит с господдержкой

Госкредит — это займ, который получает бизнес на льготных условиях. На него могут претендовать компании, которые работают в приоритетных для государства отраслях. Например, переработка сельхозпродукции, внутренний туризм, наука, здравоохранение.

Как работает

Банки выдают предприятию кредит по сниженной ставке, а государство компенсирует финансовому учреждению разницу между рыночной и субсидированной ставкой.

Для чего нужен

Через госкредит государство поддерживает предприятия малого и среднего бизнеса, стимулирует предпринимательскую активность. Так компании смогут создавать новые рабочие места, развивать отдельные отрасли и регионы.

Пример

Владелец ресторана открывает гостиницу. Собственных денег предпринимателю не хватает. Он подаёт заявку и получает займ 20 000 000 руб. по ставке 7,5 % на первые три года. После этого срока ставка увеличивается: ключевая ставка + 7,5 %.

Как выбрать кредит для бизнеса

Прежде чем брать кредит, предприниматель должен понять причины нехватки денег. Если бизнес работает в убыток, займ только ухудшит его положение. Правильное решение — брать займ при росте объёмов продаж, расширении бизнеса или реализации инвестиционных проектов. При этом необходимо следить, чтобы в компании была выстроена система учёта, управления и контроля над платежами и основными финансовыми показателями.

При выборе предприниматель должен учесть следующие факторы.

Цель кредита. На этом этапе определяют, для каких целей компания берёт кредит и какие бизнес-задачи он поможет решить. Например, займ нужен на развитие бизнеса, для пополнения оборотного капитала, устранения кассовых разрывов или покупки нового оборудования.

Процентная ставка. Необходимо изучить условия разных банков и выбрать наиболее подходящий вариант. При этом важно помнить, что чем ниже ставка, тем выгоднее кредит для бизнеса.

Срок кредита. Компания подбирает срок в соответствии с финансовой ситуацией. Чем больше срок, тем меньше ежемесячные платежи, но выше общая сумма переплаты.

Финансовые возможности. Перед оформлением кредита предприниматель оценивает своё финансовое состояние и анализирует стоимость привлечения денег.

Залог. Некоторые банки могут потребовать в качестве залога активы бизнеса: недвижимость, оборудование или землю. Компания должна заранее предусмотреть все риски, связанные с залоговым имуществом.

«Перед оформлением кредита предприниматель должен рассчитать, выдержит долговую нагрузку бизнес или нет. Для этого составляют финансовую модель с разными вариантами развития событий и оценивают, как меняются показатели, если, например, ставка по кредиту вырастет. Такой вариант развития событий неизбежен, если растёт ключевая ставка ЦБ РФ. У предпринимателя будет всего два пути: согласиться на повышение ставки по кредиту или полностью вернуть весь долг в очень сжатые сроки».

Валентина Смирновафинансовый директор

Как получить кредит

После того как собственник предприятия разберётся, для каких целей ему нужен кредит, он изучает предложения и требования разных банков. Желательно начинать поиск с того банка, где у компании уже открыт расчётный счёт. Так можно получить займ по упрощённой схеме на более выгодных условиях.

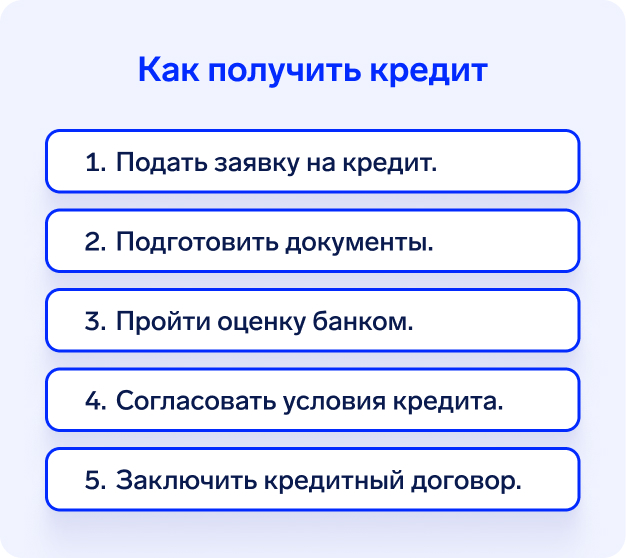

Для получения кредита предприниматель должен проделать следующие шаги.

Шаг 1. Подать заявку. Это можно сделать в самом банке или отправить онлайн-заявку через сайт. Чтобы повысить шансы на одобрение, анкету лучше всего подавать сразу в несколько банков. В заявке указывают:

цель кредитования,

сумму или лимит кредита,

срок кредитования,

информацию о компании.

Шаг 2. Подготовить необходимые документы. Как правило, это паспорт собственника, учредительные документы, финансовая отчётность, свидетельство о регистрации бизнеса, информация о залоге или поручителе.

Шаг 3. Банк проводит оценку компании, анализирует кредитную историю и финансовые показатели.

Шаг 4. После одобрения заявки собственнику компании необходимо ознакомиться с условиями и согласовать их. В случае несогласия документ возвращается в банк с замечаниями на доработку либо собственник отказывается от кредита и ищет другое финансовое учреждение.

Шаг 5. Заключить кредитный договор и определиться с условиями оплаты. Платежи зависят от условий кредитования и могут быть регулярными или оплачиваться по графику. После подписания договора заёмщик получает деньги на расчётный счёт.

Какая финансовая отчетность понадобится

Банки стремятся сократить финансовые риски, поэтому выдают кредит только после тщательной проверки заемщика. Чтобы получить займ, компания должна подтвердить своё устойчивое финансовое состояние и платежеспособность. Для этого банки запрашивают финансовую отчетность. В ней содержатся все данные о текущем положении дел в компании.

У каждого банка свой список, но есть и общие формы. Рассмотрим финансовые документы, которые могут понадобиться для проверки юридического лица.

Управленческий Баланс помогает узнать точную стоимость компании и насколько эффективно бизнес использует собственный капитал.Баланс в Финтабло собирается автоматически на основе данных из других отчётов

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.

Также банк может попросить дополнительные документы — отчёты о задолженности, финансовый прогноз на несколько лет вперёд, выписки со счетов, оборотно-сальдовые ведомости, контракты с клиентами, бизнес-план и другие.

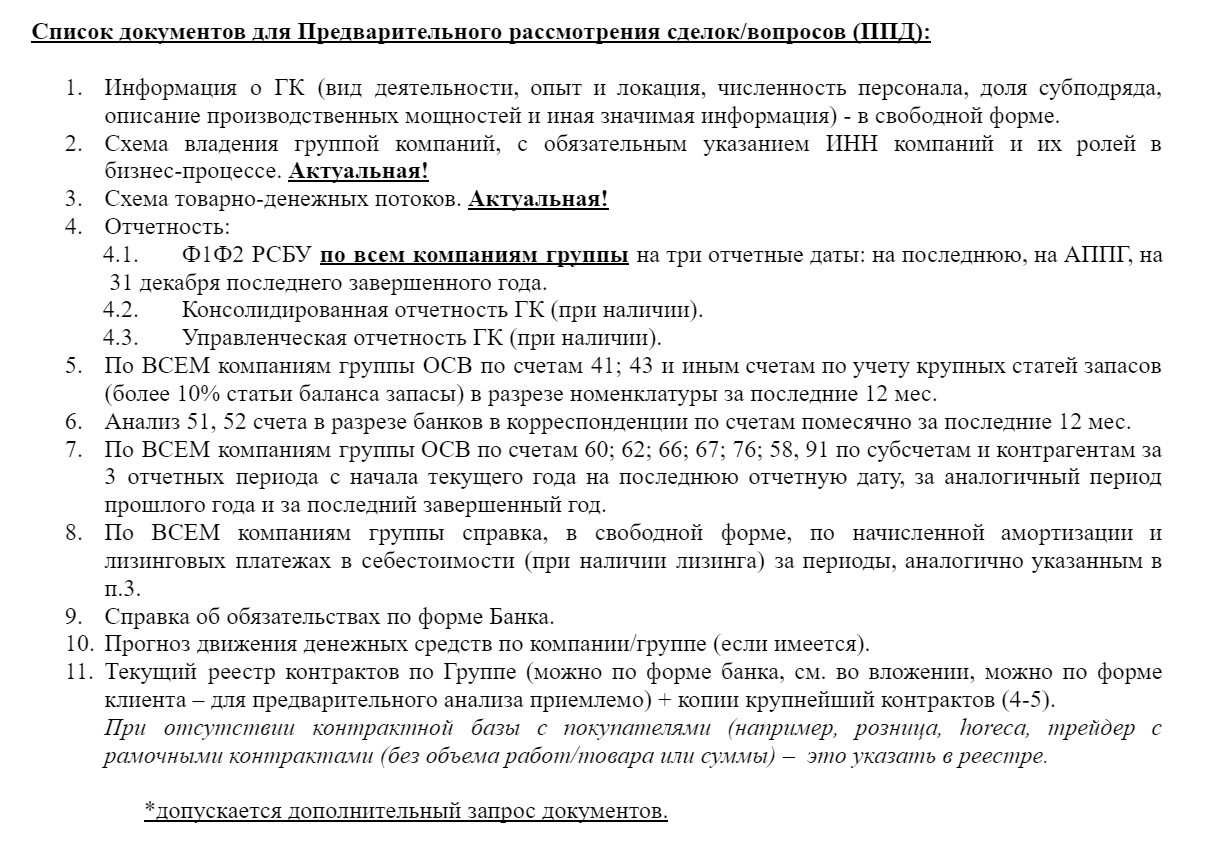

Пример первичного перечня документов, который запрашивает банк для рассмотрения заявки на кредит

«В первую очередь банк запрашивает бухгалтерскую отчётность заёмщика за последний календарный год с отметкой налоговой о получении. Это основной документ, по которому рассчитываются финансовые показатели компании в динамике. Как правило, при первичном обращении банк запрашивает отчётность на последние пять отчётных дат, при этом отчётный период — квартал, а не год. Таким образом, компании важно составлять бухотчётность ежеквартально, даже если этого не требует ИФНС. Управленческая отчётность служит скорее дополнением к общей картине, и предоставлять её необязательно. На основании разностороннего анализа банк присваивает заёмщику рейтинг, который влияет на ставку и финансовые ковенанты».

Валентина Смирновафинансовый директор

Как повысить шансы на получение кредита

Нет готовых решений, как гарантированно получить одобрение. Банки анализируют ограничения и долги бизнеса, общий срок работы, оценивают обороты по счетам, перечень имущества. Если банк посчитает, что риск невозврата высокий, он откажет в займе.

Рассмотрим основные показатели, на которые обращает внимание банк при выдаче кредита.

Ликвидность и платежеспособность. Это показатели финансовой устойчивости. Первый показывает, как быстро организация может продать свои активы, чтобы расплатиться по обязательствам, а второй — помогает оценить способность бизнеса своевременно погасить долги.

Рентабельность. Коэффициент показывает, насколько эффективно работает бизнес, сколько чистой прибыли приносит один вложенный рубль. Как правило, банк интересуют как абсолютные, так и относительные значения показателя.

Кредитная история. Это совокупная информация обо всех взятых кредитах. Она показывает финансовую дисциплину заёмщика, его ответственность и способность управлять финансами. На основании этих данных банк оценивает кредитоспособность предприятия.

Наличие убытка. Если в Балансе виден убыток, вероятнее всего, банк откажет в выдаче кредита. Наличие убытка говорит о том, что компания тратит больше, чем получает, и, скорее всего, с долговой нагрузкой не справится, а значит, банк потеряет свои средства.

«Банк не будет финансировать убыточный бизнес. Поэтому заёмщику важно поддерживать положительную рентабельность, следить за динамикой выручки и финансовыми ковенантами. Ковенанты — это определённые условия, которые прописаны в кредитном соглашении. Например, банк может установить максимально допустимый уровень долговой нагрузки, обязательный объём выручки на расчётный счёт в месяц/квартал, ограничить выплату дивидендов. Если ковенанты нарушить, банк может повысить ставку, приостановить выдачу денег, взыскать штраф и, в крайних случаях, досрочно потребовать возврат всей выбранной задолженности».

Валентина Смирновафинансовый директор

Параметров оценки может быть и больше, список показателей зависит от конкретного банка. Кредитор может запросить рекомендации бизнес-партнеров, договоры с контрагентами, посмотреть отзывы клиентов. Так банк оценивает перспективы развития дела и уровень риска.

Чтобы повысить шансы, предприятие может:

Подготовить детальный бизнес-план для нового бизнеса или подробную финмодель существующего. В документе указывают цели и стратегии развития организации, показывают ожидаемый финансовый результат в процессе использования заёмных денег.

Привести в соответствие отчётность для банка. Цифры из отчёта о прибылях и убытках, Баланса должны совпадать с оборотно-сальдовой ведомостью, карточками счетов. При этом важно следить за достоверностью и полнотой представляемых документов.

Найти поручителя или предложить банку залог. Если кредит будет с обеспечением, это повысит доверие кредитной организации к заёмщику.

Улучшить кредитную историю. Для этого закрывают старые долги, исполнительные и судебные производства. Ещё можно брать займы на небольшие суммы и регулярно их выплачивать. При этом гасить досрочно не нужно: если кредит закрывается в те дни, которые указаны в договоре, — это свидетельствует о финансовой дисциплине заёмщика.

Накопить стартовый капитал (для нового бизнеса). Как правило, банки неохотно дают займы начинающим бизнесменам. Если увеличить стартовый капитал, можно снизить сумму кредита и показать банку, что собственник в состоянии найти часть денег самостоятельно.

«На практике бывают ситуации, когда банк отказывает в займе юридическому лицу только на основании кредитной истории владельца компании. Реальная история, в которой бизнес подал заявку на овердрафт и имел хорошие финансовые показатели. Однако у собственника была высокая закредитованность: несколько потребительских кредитов, ипотека, кредитные карты. Банк посчитал, что кредитовать компанию с таким владельцем слишком рискованно, и в оформлении овердрафта отказал».

Валентина Смирновафинансовый директор

Что делать при отказе

Если банк отказывает в выдаче, можно рассмотреть другие источники финансирования. Например, оформить договор лизинга, попросить средства у родственников, найти частного инвестора или обратиться в инвестиционный фонд, получить субсидию или грант, привлечь в дело капитал партнёра в обмен на долю компании.

Рассмотрим один из инструментов внешнего финансирования.

Лизинг — это финансовая аренда с последующим выкупом. При этом бизнес может не выкупать имущество, а вернуть его лизинговой компании.

Как работает

В сделке участвуют три стороны. Лизинговая компания покупает у поставщика имущество и передаёт его на время в аренду. Предприятие пользуется этим имуществом и, пока действует договор, платит арендные платежи. По окончании срока договора арендатор может выкупить оборудование или вернуть его лизингодателю.

Для чего нужен

Лизинг даёт возможность бизнесу получить дорогостоящее оборудование и при этом не тратить свои или заёмные средства. К примеру, основными объектами сделки являются автомобили, специальная техника, оборудование, бытовая и компьютерная техника. Предметом лизинга не могут быть земельные участки, водоёмы, реки, памятники, военная техника.

Пример

Туристическая компания проводит экскурсии. Чтобы справиться с потоком туристов, собственник планирует приобрести ещё два автобуса. Денег на покупку сразу двух единиц транспорта у компании нет. Владелец находит лизинговую компанию и заключает договор аренды на три года. В процессе работы бизнесмен понимает, что экскурсии пользуются спросом, и через три года полностью выкупает автобусы у лизингодателя по остаточной стоимости.

Коротко

Кредиты помогают запустить новый бизнес, масштабировать существующий и обеспечить бесперебойную работу компании.

Существует несколько видов кредитования, каждый из которых имеет свои особенности и условия предоставления.

Кредиты берут на разные цели: комфортно пережить кассовый разрыв, пополнить оборотные средства и/или основные фонды компании. В зависимости от задачи собственник выбирает вид займа.

Чтобы получить кредит, владелец бизнеса выбирает банк, изучает требования и условия, оценивает стоимость заёмных денег, готовит пакет документов, подаёт заявку, проходит аналитику банка, а после одобрения заключает кредитное соглашение. Овердрафт получить, как правило, проще и быстрее всего, главное, чтобы выручка регулярно поступала на расчётный счёт заёмщика.

После получения заявки на кредит специалист банка запрашивает у организации пакет документов, на основании которых проводит оценку бизнеса. В этот список всегда входит бухгалтерская отчётность, справка о текущих обязательствах, оборотно-сальдовые ведомости (ОСВ) по ряду счетов и другие финансовые документы.

Чтобы повысить шансы на получение кредита, собственнику важно следить как за кредитной историей компании, так и за своей личной. Можно предложить банку залог или поручительство, предоставить детальный бизнес-план или финансовую модель. Банк должен понимать, зачем компании нужны заёмные деньги, и должен быть уверен в том, что бизнес своевременно и в полном объёме будет обслуживать свой кредитный портфель.

Как предпринимателям на УСН оплачивать НДС в 2025?

Финтабло позволяет очистить выручку от НДС. Вы будете знать, какая у вас чистая прибыль

и какая сумма идёт в налог. Отчёт собирается примерно в 30 раз быстрее, чем руками.

Чистая прибыль в

Чистая прибыль в