Блог › Деньги и прибыль › Что такое капитал и как им управлять для роста бизнеса

Деньги и прибыль

Что такое капитал и как им управлять для роста бизнеса

Материальные и нематериальные ресурсы компании называют капиталом. Разберём, какие виды капитала существуют, как их правильно анализировать, и как управление капиталом помогает бизнесу.

Капитал в бизнесе — это любой ресурс компании, который может принести прибыль.

Капиталом могут выступать деньги, ценные бумаги, материальные (мебель, оборудование, техника, автомобили, здания) и интеллектуальные ресурсы (авторское право, патенты, рецептуры и технологии). Примером интеллектуального ресурса может выступать технологический регламент предприятия, а материального — изобретение или установка.

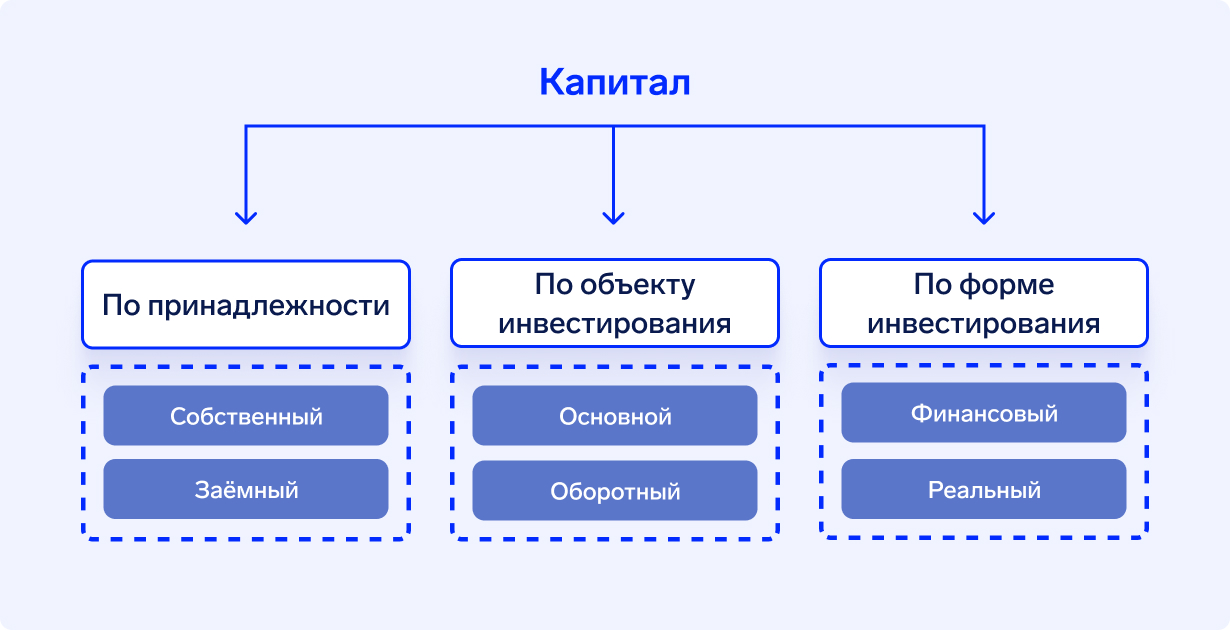

Виды капитала

Капитал классифицируют по принадлежности, форме и объекту инвестирования.

Виды капитала важно различать, чтобы эффективно управлять бизнесом. Далее разберём каждый вид подробно.

Собственный и заёмный капитал

В зависимости от того, кому капитал принадлежит (бизнесу или кредиторам), его делят на собственный и заёмный.

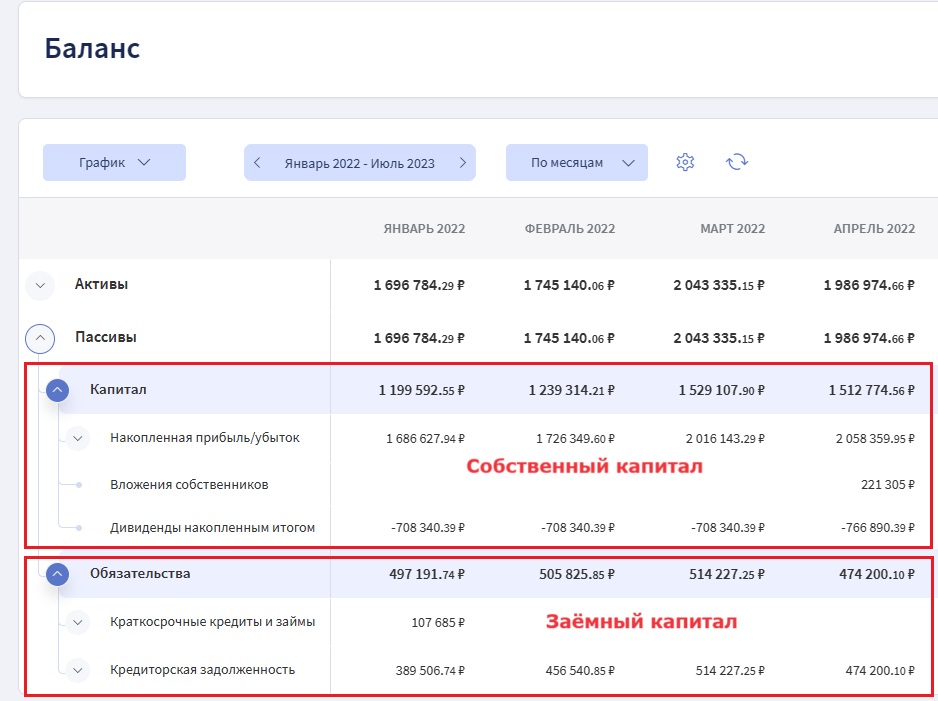

Собственный капитал (СК) — это всё то, что принадлежит компании. К нему относятся вложенные учредителями средства, уставный капитал, накопленная прибыль. Выражается он не только в деньгах, но и в активах компании — материальных (оборудование, машины, здания) и нематериальных (патенты, товарные знаки).

Собственный капитал постоянно меняется. Чтобы узнать его размер, нужно вычесть из всех активов бизнеса его обязательства.

Заёмный капитал (ЗК) — это финансовые и иные ресурсы, которые бизнес одолжил на время для своего развития. Сюда относятся краткосрочные и долгосрочные обязательства перед поставщиками и банками.

Пример

Предприниматель Анастасия открыла в городе свою маслодельню. Для работы она купила мебель в магазин, разработала концепцию своего бренда и новые рецептуры — это собственный капитал. Также для работы ей понадобилось взять кредит в банке, чтобы купить прессы для масла, — это её заёмный капитал. Когда Анастасия закроет кредит, то прессы станут её собственным капиталом.

Собственный и заёмный капитал содержатся в одном из главных отчётов собственника — управленческом Балансе. Этот отчёт — главный источник данных о финансовом состоянии предприятия.

Внутри ключевые отчёты. Подходят для любой отрасли

Собственный капитал может быть как положительным, так и отрицательным. Отрицательные показатели ухудшают платёжеспособность, такой организации банки могут отказать в кредите. Положительный капитал говорит о том, что у бизнеса есть необходимые запасы активов не только для погашения займов и обязательств, но и для дальнейшего её развития.

«Если собственный капитал отрицательный — это значит, что у компании меньше ресурсов, чем она должна вернуть по кредитам и другим обязательствам. Так может произойти, если компания работает в убыток или если собственник выводит больше дивидендов, чем его бизнес заработал в процессе своей деятельности.

Когда текущих обязательств у компании стало больше, чем активов, стоит распределять деньги на старые контракты, скорее их закрывать и не тратиться на авансы по новым. Так компания сможет сократить обязательства и получить прибыль. При этом важно следить за сроками поставок материалов по новым контрактам и срокам сдачи новых обязательств — должно быть грамотное управление операционным и финансовым циклом.

Например, у завода-поставщика срок поставки комплектующих — 30 рабочих дней по 100%-й предоплате. А срок исполнения нового контракта, для которого покупают эти комплектующие, — 40 рабочих дней. В этих условиях необходимо заплатить аванс по новому контракту, чтобы успеть получить материалы и выполнить его. Но ещё остаются старые незакрытые обязательства, которые поскорее нужно закрыть, чтобы они обеспечили прибыль. В таком случае нужно стараться договориться с поставщиком по новому контракту на более лояльные условия, например, о постоплате или минимальной предоплате».

Светлана ЛахтиковаФинансовый директор

Отрицательное значение собственного капитала указывает на то, что в нём образовалась «дыра». Как действовать в этом случае, рассказала наш эксперт, финансовый директор Светлана Лахтикова.

Что нужно делать

Если компания работает в убыток, нужно найти способы сделать её прибыльной, например, увеличивая продажи или сокращая расходы.

Ускорять сроки выполнения обязательств по полученным авансам, чтобы эти обязательства превратились в доходы.

Пересмотреть свои внеоборотные активы, «продать что-нибудь ненужное» или сдать в аренду.

Если собственник выводит слишком много дивидендов, лучше будет временно отказаться от них, чтобы сохранить деньги в компании.

Пополнить собственный капитал вложениями собственников.

Чего нельзя делать

Игнорировать проблему. Если компания работает в убыток или выводит слишком много денег, это может привести к серьёзным финансовым проблемам.

Продолжать тратить деньги, если их меньше, чем должно быть. Это может ухудшить положение компании ещё больше.

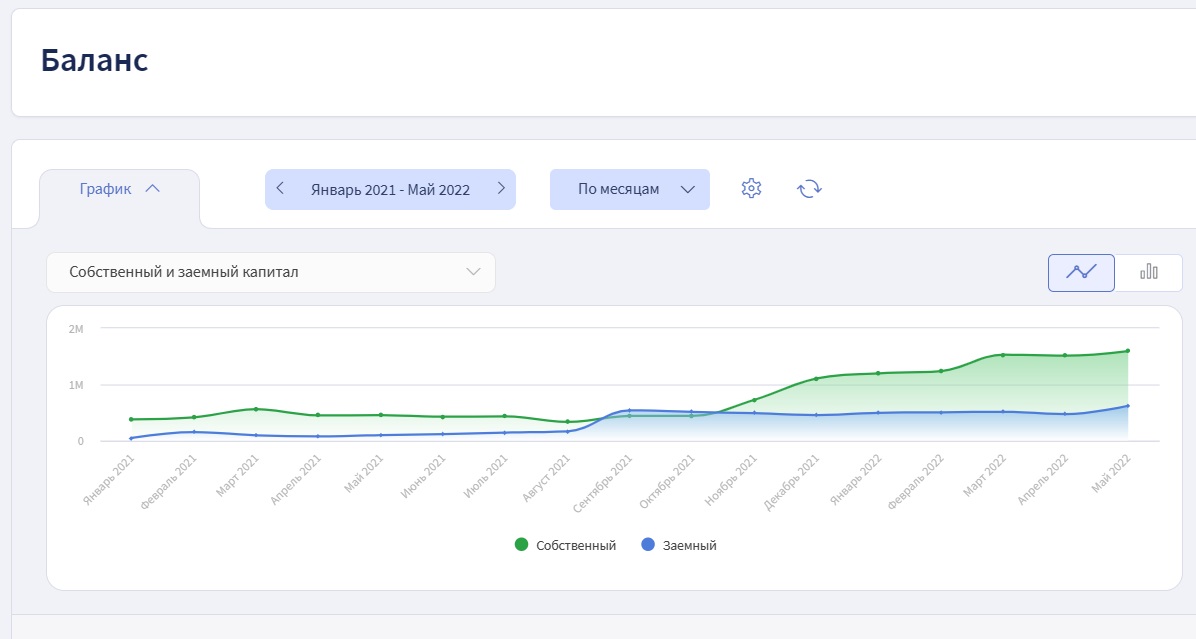

За соотношением СК и ЗК нужно следить в динамике. Это важно для того, чтобы понимать, за чей счёт существует бизнес. Если он преимущественно живет за счёт займов, это значит, что компания фактически принадлежит кредиторам, а не реальному собственнику. Это рискованный сценарий, и лучше его избегать.

График соотношения собственного и заёмного капитала в сервисе «Финтабло»

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

Если СК больше, чем ЗК, — значит, своих средств у предприятия больше, чем кредитных. Это хороший признак. Но полное отсутствие заёмного капитала может говорить о стагнации бизнеса. Для развития бизнесу нужен постоянный приток денег, и грамотное использование заёмных средств может способствовать развитию бизнеса и получению дополнительной прибыли. Если игнорировать этот инструмент, то компания не сможет активно развиваться и противостоять конкуренции.

Если ЗК больше, чем СК, — значит, предприятие сильно зависит от кредиторов и поставщиков. Такая ситуация допустима на старте бизнеса, но по мере его роста картинка должна меняться.

«Причины преобладания заёмного капитала могут быть разными: компания работает неэффективно, убыток вместо прибыли, кассовые разрывы. Тогда часто привлекают краткосрочные кредиты для пополнения оборотного капитала, чтобы покрыть текущие операционные расходы, такие как закупка сырья, оплата заработной платы или обслуживание текущих обязательств. Долгосрочный кредит берут для расширения внеоборотных активов, например, для приобретения нового оборудования, недвижимости или для запуска новых проектов, которые принесут больше прибыли бизнесу».

Светлана ЛахтиковаФинансовый директор

Встречаются бизнесы, которые полностью работают на предоплатах: у них может быть небольшой собственный капитал или совсем его не быть. Так бывает из-за того, что их финансовая структура состоит исключительно из обязательств перед кредиторами. Такая компания может быть финансово неустойчивой и иметь высокие риски банкротства. Но, несмотря на это, она стабильно приносит прибыль своим владельцам. В таких случаях важно следить за соотношением оборотных активов и кредиторской задолженности: этот показатель должен быть равен 1. Это означает, что деньги, полученные от заказчиков, находятся в незавершённых проектах, деньгах, дебиторской задолженности, запасах, которые используются для выполнения обязательств по контрактам, а не выведены из компании в виде дивидендов.

Основной и оборотный капитал

По объекту инвестирования капитал разделяют на основной и оборотный. Это помогает понять, в какие активы бизнеса были вложены средства.

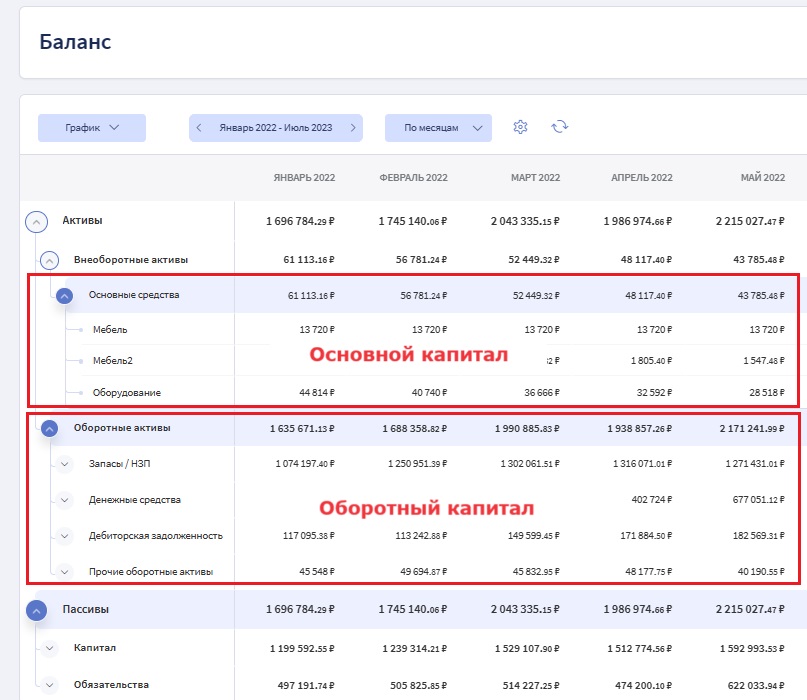

Основные активы — это все ресурсы, которые помогают бизнесу функционировать и могут использоваться многократно. К ним относится имущество: мебель, оборудование, офисная и другая техника.

Оборотные активы — это ресурсы, которые задействованы в операционном или производственном цикле компании. К ним относятся сырьё, материалы, складские запасы продукции, денежные средства, в том числе дебиторская задолженность.

Оборотный капитал участвует только в одном производственном или операционном цикле, а основной капитал — во множестве таких циклов

Производственный цикл можно описать так: вначале сырьё и материалы превращаются в продукцию, а после — в выручку или дебиторскую задолженность. Вырученные деньги, в свою очередь, снова становятся ресурсом для изготовления продукции — происходит оборот активов в компании. Актив (сырьё, материал) оборотного капитала, который используется в производстве единожды, полностью переносит свою стоимость в цену изготовленного продукта или товара.

Пример

Прессы для отжима, мебель в зале магазина, вывеска, информационные стенды — всё это является основным капиталом маслодельни. А вот сырьё: орехи и семена, стеклянная тара, упаковочный материал, рекламные буклеты для посетителей — оборотный. Из орехов сделают масло, которое продадут и получат выручку. Часть этой выручки снова можно использовать для покупки сырья и создания новых партий масла. В другой части выручки кроется прибыль — основная цель бизнеса.

Оборотный капитал может быть положительным, если сумма активов превышает сумму текущих задолженностей, и отрицательным, если задолженностей больше, чем активов. Если оборотный капитал имеет отрицательное значение из периода в период — это плохая тенденция. Значит, бизнес существует за счёт долгов от поставщиков.

В управленческом Балансе основной капитал отражается в строке Основные средства, а оборотный капитал — в Оборотных активах:

Основной и оборотный капитал в Балансе в Финтабло

Не существует общепринятых норм соотношения основного и оборотного капитала. Каждый бизнес уникален, и соотношение может различаться в зависимости от конкретных обстоятельств.

Можно выделить следующее правило: оборотных средств должно быть достаточно для покрытия текущих обязательств. Слишком низкий оборотный капитал может привести к проблемам с платежами и ликвидностью. А понять, насколько эффективно бизнес задействует свои оборотные активы, поможет расчёт коэффициента оборачиваемости оборотного капитала.

Финансовый и реальный капитал

Инвестиция может иметь как денежную форму, так и материальную — что-то, что можно увидеть и потрогать. С этой точки зрения выделяют финансовый и реальный капитал.

Финансовый, или банковский, капитал — это все денежные средства компании, которые представлены в форме денег в кассе или на счёте, в виде ценных бумаг и банковских вкладов.

Средства из финансового капитала служат для того, чтобы их превращать либо в реальный капитал для поддержания и развития бизнеса, либо сохранять в качестве резерва на случай непредвиденных обстоятельств.

Реальный капитал — это любые другие физические формы капитала, включая интеллектуальную собственность. Сюда относятся материалы, инструменты, мебель и техника, земля и недвижимость, товарные знаки, патенты и пр.

Пример

Денежные средства в кассе и на расчётном счёте маслодельни, которые Анастасия откладывает для обновления прессов, — это финансовый капитал фирмы. А текущее оборудование, мебель, запасы орехов и семян, зарегистрированный бренд и рецептуры относятся к реальному капиталу.

Когда на деньги из финансового капитала Анастасия купит прессы, то это оборудование станет реальным капиталом. А финансовый в это же время уменьшится ровно на сумму покупки.

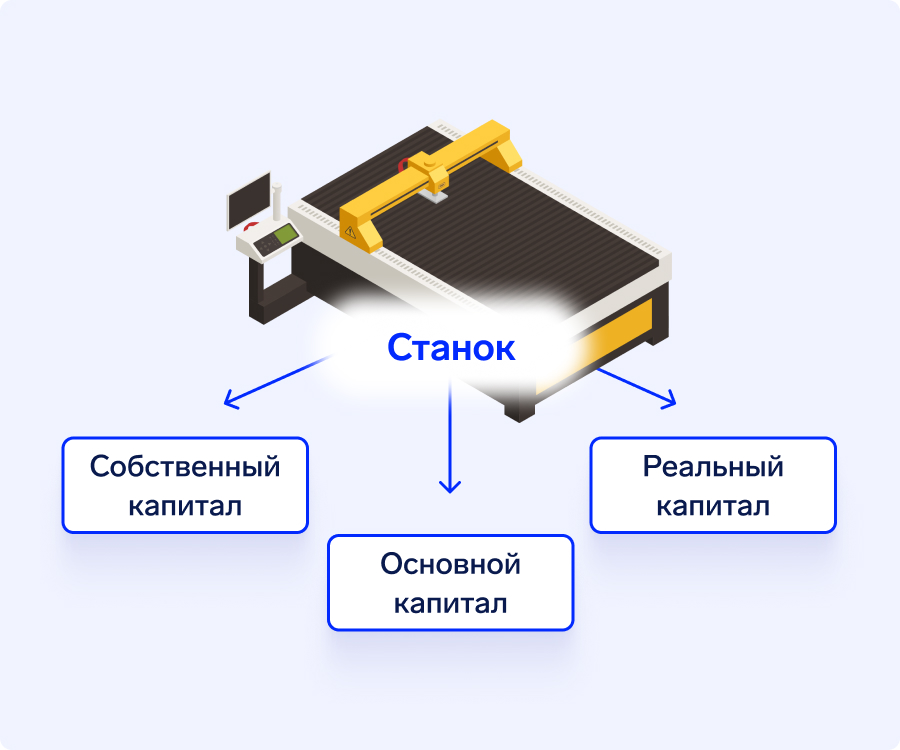

Один объект может относиться к разным видам капитала. Например, предприятие на собственные сбережения приобрело станок — он относится к собственному капиталу компании. Станок участвует во множестве производственных циклов — это определяет его принадлежность к основному капиталу. А как материальная ценность станок относится к реальному капиталу предприятия.

Также и с деньгами. Взяли кредит — заёмный капитал. Пока на эти деньги ничего не купили — это финансовый и оборотный капитал. Когда на них купят мебель в офис, он перейдёт в основной и реальный. А если купят сырьё для производства — в оборотный и реальный.

Как управление капиталом влияет на бизнес

Управление капиталом — это как забота о деньгах в своём бизнесе. Если следить за ним и понимать, как он используется, можно:

1. Определить финансовую устойчивость бизнеса. С помощью коэффициента финансовой устойчивости или коэффициента финансовой независимости (КФН) можно оценить, насколько компания способна выдержать периоды кризиса. Он показывает долю собственного капитала в пассивах компании. Например, имея достаточный запас собственного капитала, компания может смело вкладываться в развитие новых проектов, не рискуя финансовой стабильностью. Норма КФН — не менее 0,4, оптимальное значение — 0,5–0,7.

Динамика показателя финансовой независимости на графике в Финтабло

2. Развивать бизнес. При наличии достаточных финансовых ресурсов компания может быстро расти и укреплять своё конкурентное положение. Например, разрабатывать и запускать новые линейки продукции, расширять рынок сбыта и привлекать профессиональных сотрудников.

3. Привлекать новые инвестиции. Когда компания показывает, что хорошо управляет своими финансами и имеет устойчивый капитал, инвесторы готовы вложить в неё свои деньги. Эти инвестиции могут быть использованы для увеличения производства. Как результат, компания становится более конкурентоспособной.

4. Уменьшить финансовые риски и неприятные сюрпризы. Можно предупредить появление больших задолженностей и более рационально подходить к взятию кредитов. Также получится лучше понимать, когда можно выводить дивиденды или тратить деньги на развитие, а когда этого делать не стоит.

Коротко

Термин «капитал» в широком смысле означает любой ресурс компании, который потенциально может принести прибыль.

Капитал разделяют на собственный и заёмный, основной и оборотный, финансовый и реальный.

Собственный, заёмный, оборотный и основной капитал отражаются в управленческом Балансе.

Важно следить за соотношением собственного и заёмного капитала. Лучше, чтобы собственного капитала было больше, чем заёмного.

Оборотного капитала должно быть достаточно для покрытия текущих обязательств компании.

Размер капитала показывает, может ли бизнес исполнить текущие обязательства без привлечения кредитов и других заёмных средств. Это важно для развития компании и привлечения новых инвестиций.