В июле были приняты изменения к налоговому кодексу, которые повлияют на бизнес. С 1 января 2025 года компании начнут платить налоги по-новому, в зависимости от доходов. В статье рассказываем, как будут работать изменения и как подготовить бизнес к новым ставкам.

Налог на прибыль — это обязательный платёж, величина которого зависит от финансового результата. Его считают от налогооблагаемой прибыли — разницы между доходами и расходами компании.

При расчёте налога есть определённые нюансы. Не все средства, которые организация получает или тратит можно включить в налоговую базу. Например, не берут в расчёт налога суммы по гашению или привлечению займа. А вот проценты по кредиту в расходы включают — они уменьшают налогооблагаемую базу и соответственно сумму налога к уплате.

Ставка налога на прибыль вырастет с 20 % до 25 %. При этом отчисления в федеральный бюджет вырастут до 8 %, а в региональный останутся без изменений — 17 %. Для ИТ-компаний отменят льготу по налогу на прибыль, для них он увеличится с 0 % до 5 %.

Рост процентной ставки приведёт к увеличению налоговых выплат и снижению чистой прибыли. Это означает, что у предпринимателя останется меньше денег для развития, масштабирования бизнеса и инвестиций. Кроме этого снизится дивидендная база, и, как следствие, сократятся личные доходы собственника и акционеров компании.

Рассмотрим на примере, как снизится величина чистой прибыли за счёт роста налоговой ставки.

ООО «НоваТех» производит кованные изделия.

Показатели

Значение, тыс. рублей

Доходы

8 600

Расходы

2 200

Налогооблагаемая база

6 400

Прибыль по ставке 20% (2024 год)

1 280

Прибыль по ставке 25% (2025 год)

1 600

Изменение налога на прибыль по разным ставкам

+320

По расчёту получается, что при одинаковых доходах и расходах налог на прибыль ООО «НоваТех» вырастет на 320 000 рублей. В среднем, из-за роста ставки ожидается снижение чистой прибыли и дивидендов на 6,3 %.

Для компаний, которые пользуются преференциальными режимами (ТОР, СЗПК, СПИК, ОЭЗ) — специальные условия для предприятий на определённых территориях — налоговые льготы будут сохранены. Например, организации, которые находятся на территории опережающего развития (ТОР) смогут продолжать пользоваться налоговыми льготами: ставка 0 % первые пять лет с момента получения прибыли, 12 % — следующие пять лет.

Как предпринимателям на УСН оплачивать НДС в 2025?

Финтабло позволяет очистить выручку от НДС. Вы будете знать, какая у вас чистая прибыль

и какая сумма идёт в налог. Отчёт собирается примерно в 30 раз быстрее, чем руками.

Как именно? Расскажем на встрече.

Что ещё изменится для бизнеса

Лимиты для перехода на упрощенную систему налогообложения (УСН)

УСН — специальный налоговой режим для ИП и компаний, в соответствии с которым собственник платит только один налог с доходов. Для этого бизнес должен соответствовать определённым условиям по сумме дохода, количеству сотрудников. С 2025 года лимиты увеличиваются до следующих значений:

Сумма дохода за год — не более 450 млн. рублей вместо 266 млн. рублей;

Количество сотрудников — строго до 130 человек;

Сумма основных средств на балансе компании — до 200 млн. рублей вместо 150 млн. рублей;

Ограничения по сфере деятельности — они подробно прописаны в налоговом кодексе. Например, не могут перейти на УСН продавцы полезных ископаемых, ювелирных изделий, производители подакцизных товаров.

При этом установленная сумма будет каждый год индексироваться на коэффициент-дефлятор — показатель, который устанавливает Минфин для пересчёта налога с учётом инфляции.

Как только предприятие перестаёт отвечать одному из условий, его автоматически переводят на общую систему налогообложения (ОСНО). В отличие от ОСНО, на «упрощёнке» проще вести учёт и налогов приходится считать меньше. При этом компания может выбрать, с какой суммы платить налог: только с доходов или с доходов за вычетом расходов.

Единые ставки для бизнеса на УСН

С 2025 года отменят повышенные ставки 8 % и 20 %, которые применяли при доходе от 199,35 млн. рублей или численности персонала от 101 человек. Ставка на УСН будет единой и составит:

«Доходы» — 6 %;

«Доходы минус расходы» — 15 %.

При этом регионы смогут снижать ставки до 1 % и 5 % соответственно.

НДС для компаний на УСН при доходах свыше 60 млн рублей

Если доходы организации на «упрощёнке» за предыдущий или текущий год превысят 60 млн. рублей, она должна будет уплатить НДС. Для этого придётся вести книги покупок и продаж, учитывать налог в счетах-фактурах и отправлять налоговые декларации по НДС. Такие изменения приведут к усложнению учёта, увеличению документооборота и росту нагрузки на бухгалтеров.

При этом компании смогут выбрать особой порядок уплаты НДС — по сниженным ставкам 5 % или 7 % в зависимости от дохода, но без применения вычета. Это значит, что при покупках, входящий НДС учитываться не будет.

Чтобы принять решение переходить на особый режим или нет, важно заранее проанализировать каждую ситуацию. Например, при большой сумме входящего НДС применять сниженные ставки НДС может быть невыгодно. Подробнее рассказали в статье.Федеральный инвестиционный вычет

Инвестиционный вычет позволит предпринимателям снижать налогооблагаемую базу на расходы, связанные с приобретением основных средств и нематериальных активов. За счёт этого компания может снизить федеральную часть налога с 8 % до 3 %. Это значит, что предприятие заплатит налог на прибыль по ставке 20 % вместо 25 %. Детали льготы — кто сможет её применить и на каких условиях, пока ещё прорабатываются правительством.

Прогрессивная шкала НДФЛ

Прогрессивный налог — это схема расчёта, при которой платёж увеличивается в зависимости от роста всех доходов. Чем выше доход, тем больше нужно будет платить.

На доходы от дивидендов, продажи или получения в дар имущества, доли в бизнесе, проценты от вкладов будет действовать двухступенчатая шкала НДФЛ:

Годовой доход

Ставка

До 2,4 млн. рублей

13 %

Свыше 2,4 млн. рублей

15 %

«Одна из целей изменения налоговой политики — сократить количество компаний, желающих делить бизнес, чтобы уменьшить налоги, т.е. „дробить бизнес“.

Если бизнес откажется от дробления в 2025 и 2026 году, обязанность по уплате доначислений и пеней за периоды 2022–2024 годов будет списана. При этом амнистия не коснется решений, вступивших в силу до 1 января 2025 года (дата вступления в силу нового Федерального закона)».

Елена Милидоновабухгалтер, налоговый консультант

7 дней доступа к сервису

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.

Как вырастет нагрузка на бизнес

Налоговая реформа затронет практически весь бизнес в России. Для компаний повышается налог на прибыль с 2025 года, для ИП вводится пятиступенчатая шкала НДФЛ. Бизнесы на УСН с доходами свыше 60 млн. рублей должны будут платить НДС и подавать налоговые декларации по нему. Кроме этого для всех ИП повысят страховые взносы и изменят срок уплаты, появится туристический налог вместо курортного сбора, вырастут акцизы, госпошлины, налог на дорогостоящую недвижимость и землю.

Помимо роста налога на прибыль организаций, нагрузкой для бизнеса станет рост ставки НДФЛ. Если работодатель хочет сохранить на прежнем уровне чистую зарплату сотрудников, он должен будет увеличить оплату труда до вычета налогов.

Бизнесу придётся перестраиваться под изменения: подготовить финансовую службу и другие подразделения, возможно, изменить некоторые бизнес-процессы, внедрить новые инструменты учёта. Ещё пересмотреть действующую структуру: возможно, стоит перейти с УСН на ОСНО, с ИП на ООО. Если в группе несколько компаний, желательно заранее проверить структуру на предмет дробления бизнеса. Так можно попасть под амнистию, в соответствии с которой налоговая прощает компании нарушения 2022−2024 годов, при условии объединения показателей по разным юридическим лицам в 2025—2026 годах.

Что можно сделать в условиях роста налогов

Для подготовки к изменениям в налоговой системе и успешной адаптации бизнеса предпринимателям необходимо оценить действующие бизнес-процессы, проанализировать готовность к изменениям бухгалтерской, финансовой и налоговой службы и подготовиться к будущим изменениям.

Вместе с нашим экспертом, налоговым консультантом Еленой Милидоновой, разработали пошаговый план действий, который поможет компаниям перенести это безболезненно.

Шаг 1. Оценить текущее положение бизнеса. Это позволит понять, сколько у компании ресурсов, есть ли какие-то резервы и сможет ли она справится с ростом налоговой нагрузки. Для анализа и оценки используют следующие управленческие отчёты:

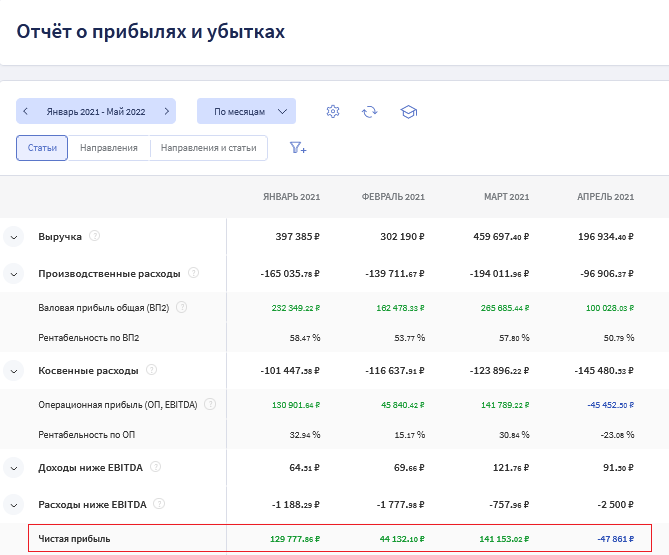

Отчёт о прибылях и убытках (ОПиУ). В нём собирается чистая прибыль, с которой платят налог. Ещё он покажет, из каких затрат сложился финансовый результат, где есть слабые места, и поможет оценить эффективность компании.Чистая прибыль в ОПиУ в Финтабло

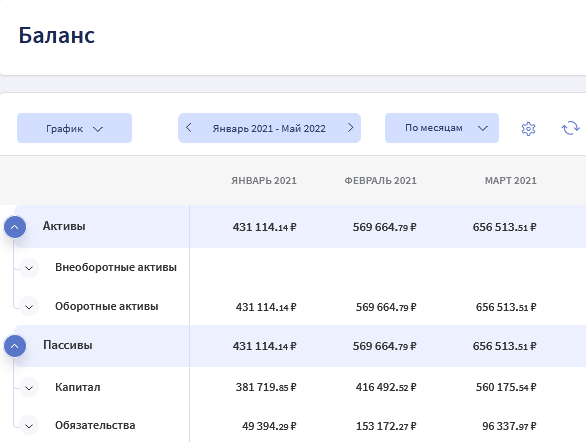

Управленческий Баланс. Он покажет, какие есть ресурсы у предприятия, дополнительные источники финансирования. Это поможет определить возможности развития компании в условиях роста налоговой нагрузки.Управленческий баланс в Финтабло

Шаг 2. Спрогнозировать прибыль за 2024−2025 годы. Это необходимо, чтобы прогнозно оценить налоговую нагрузку по новым ставкам и определить оптимальный размер дивидендов на этот период.

Шаг 3. Повысить эффективность предприятия за счёт автоматизации и оптимизации бизнес-процессов. Например, с изменением налоговой политики предприятию на УСН может понадобится отдельный бухгалтер по НДС. Возможно также потребуется доработать существующую учётную систему или приобрести новую, которая будет справляться с ростом документооборота и дополнительной нагрузкой на расчётный отдел предприятия.

Шаг 4. Сократить издержки. Для этого необходимо понять, какие расходы есть у предприятия, провести их анализ, отследить динамику и разработать мероприятия по снижению операционных затрат. Например, при большой сумме расходов на материалы можно сравнить закупочные цены с рыночными. Может получиться так, что появились новые поставщики, которые предлагают аналогичные материалы по стоимости ниже, чем у постоянного поставщика.

Шаг 5. Определить новые источники доходов. Это поможет перекрыть снижение чистой прибыли в рамках роста налоговой нагрузки. Например, на предприятии есть неиспользуемые помещения. Если сдавать их в аренду, можно получать дополнительный постоянный доход.

Шаг 6. Пересмотреть ценовую политику. Если дополнительных источников дохода нет, владелец компании может изменить цены. Перед этим необходимо проанализировать существующий ассортимент, провести мониторинг рынка и конкурентов. Возможно понадобится увеличить долю высокомаржинальных позиций, обнулить существующие скидки и придумать новые, разработать новую маркетинговую стратегию. Так получиться сохранить конкурентоспособность и не потерять прибыль из-за роста налогов.

Шаг 7. Использовать налоговые льготы. Они могут принести выгоду компании и будут способствовать росту прибыли. Например, ст. 149 НК РФ освобождает от НДС доход от некоторых видов деятельности (от услуг общепита, перевозки пассажиров, оказания медицинских услуг). Нужно изучить все существующие льготы, проанализировать условия, при которых ими можно воспользоваться, и оценить, как меняется финансовый результат компании при их применении. В случае затруднений стоит обратиться к налоговому консультанту — он поможет определиться с существующими режимами и принять правильное решение.

Кроме этого для подготовки бизнеса к изменениям ставки налога на прибыль наш эксперт Елена Милидонова предлагает провести следующую работу:

Проанализировать расходы, которые можно перенести на следующий год, чтобы уменьшить налоговую базу 2025 года.

Выяснить, какие новые вычеты по налогу на прибыль возможно применить в вашем бизнесе. Например, с 2025 года увеличится повышающий коэффициент с 1,5 до 2 при учете отдельных видов расходов. Также будет введен федеральный инвестиционный вычет. Максимальный размер вычета — 50 % расходов на приобретение (создание, изменение первоначальной стоимости) основных средств и нематериальных активов.

Внести изменения в учётную политику в части использования налоговой оптимизации. Рассмотрите возможность использования резервов в налоговом учëте, если ранее их не использовали. Использование права на вычеты также должно быть закреплено в учётной политике.

Посчитать, есть ли у вас возможность перейти на УСН, чтобы в итоге снизить налоговую нагрузку.

Коротко

Налог на прибыль — это обязательный платеж, размер которого увеличится в 2025 году с 20 % до 25 %. Повышение ставки по налогу приведёт к снижению прибыли компаний. Кроме этого снизятся личные доходы собственников и акционеров бизнеса, которые они получают в виде дивидендов.

С 2025 года увеличатся лимиты для перехода на упрощённую систему налогообложения. Это позволит перейти с ОСНО на УСН тем предприятиям, которые ранее под условия не подпадали.

Появится возможность снизить налогооблагаемую базу на расходы, связанные с приобретением основных средств и нематериальных активов. Такие изменения будут стимулировать руководство и собственников вкладывать ресурсы в развитие предприятия.

Если доход компании на УСН превысит 60 млн рублей, они начнут платить НДС. При этом предприятия могут выбрать особый порядок уплаты.

Налоговая реформа значительно повлияет на бизнес. Возможно потребуется изменить структуру и бизнес-процессы компании, подготовить финансовую службу, внедрить изменения в существующую учётную политику, бухгалтерскую и управленческую отчётность.

Для подготовки к изменениям владелец компании должен проанализировать текущее положение, спрогнозировать чистую прибыль за 2024−2025 гг. и оценить, как справится предприятие с ростом налоговой нагрузки.

Не тратьте время на сбор отчётов

Подключите автоматическую загрузку данных из банков и других сервисов для быстрой сборки отчётов. 7 дней бесплатного доступа после регистрации.

Чистая прибыль в ОПиУ в Финтабло

Чистая прибыль в ОПиУ в Финтабло Управленческий баланс в Финтабло

Управленческий баланс в Финтабло