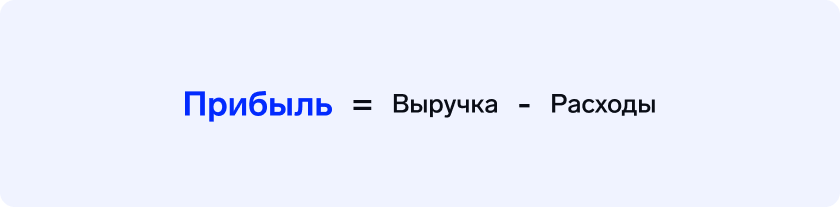

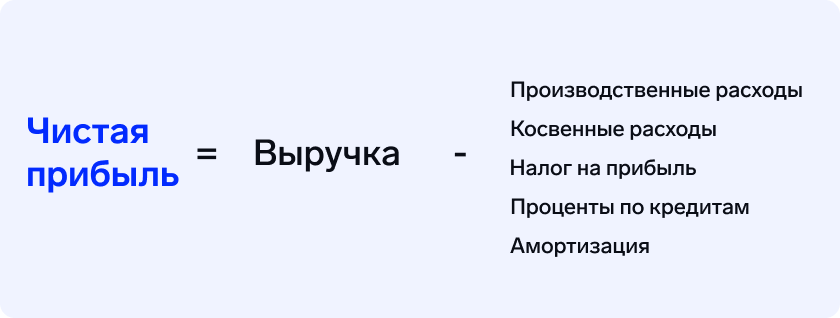

Прибыль — это часть выручки, оставшаяся после расходов бизнеса. Расходы — это уплата налогов, закупка материалов, заработная плата.

Есть разные виды прибыли — маржинальная, валовая, операционная. Но самая главная, интересующая собственника и инвесторов — чистая прибыль (ЧП).

Зачем рассчитывать чистую прибыль

Этот финансовый показатель говорит об эффективности бизнеса. Он нужен для привлечения инвестиций и получения кредитов.

Из чистой прибыли компания формирует резервные денежные фонды и увеличивает свои оборотные средства. Из денежных фондов выделяют сумму для выплаты дивидендов. Есть чистая прибыль — будут и дивиденды. Больше дивидендов — компания станет более привлекательной для инвестирования.

Прибыль и выручка. В чем разница?

Важно понимать разницу между выручкой и прибылью. Иначе есть риск потратить деньги, которые еще не заработали. Или наоборот, решить, что бизнес ушел в убыток. Давайте разбираться.

Выручка — это все деньги, которые бизнес заработал, но из которых еще не вычли расходы. А прибыль — это часть выручки, оставшаяся после расходов на производство, зарплату сотрудникам, уплату налогов, закупку сырья, маркетинг и т. д.

Что из себя представляют доходы и расходы

Также нужно понять, что такое доходы и расходы, потому что они участвуют в расчете прибыли. Сразу скажем, что доход бизнеса — это не прибыль. И все деньги на счете — это доход. Такое же дело обстоит и с расходами.

Доход

Доходы — это выручка бизнеса вместе со всеми денежными поступлениями. Например, проценты по вкладам и депозитам, плата за сданную в аренду недвижимость или оборудование.

Доходы не всегда увеличивают прибыль. Например, инвестиции или активы, которые идут на развитие бизнеса.

Активы — это всё, чем в данный момент владеет компания. К активам относятся: готовые товары, материалы и сырье, денежные средства, оборудование и здания, сдаваемые в аренду. А также ценные бумаги — вклады в банках, акции, облигации других компаний.

Обязательства — это долги, которые нужно вернуть. К обязательствам относятся: налог на прибыль или НДФЛ, заемные денежные средства, аренда помещения и оборудования, не отгруженные товары, проценты по кредитам.

Рассмотрим ситуации, когда поступление денег не является доходом:

Доходы

Не доходы

Произвели и продали посуду. Продажи покрыли затраты на производство. Есть доход.

Получили предоплату от покупателя.

Получили проценты от дебиторской задолженности.

Взяли кредит. Деньги есть, но есть и обязательство их вернуть. Причем с процентами.

Получена оплату от покупателя с НДС. НДС — доход государства, поэтому на сумму налога увеличились обязательства.

7 дней бесплатно доступно после регистрации

Избавьтесь от рутины финансового учёта и получите отчёты, которым вы доверяете. Более 1800 компаний уже автоматизировали финансовый учёт.

Расход

Кроме расходов, в управленческом учете существуют такие понятия как затраты и издержки. И это не синонимы.

Расходы — это подтвержденные и обоснованные затраты на производство или оказание услуг за определенный период. Именно расходы участвуют в формировании прибыли.

Расход появляется только тогда, когда есть доход. Например, компания продала кухню в июне, получила доход в июне. Тогда и расход появится в июне, а не в мае. Пока дохода нет, расходы не приняты, они остаются затратами.

Рассмотрим, что можно считать расходом, а что нет:

Расходы

Не расходы

Продали стул, признали расходом то, что потратили на его производство.

Купили оборудование в кредит, но произведенные кружки на этом оборудовании не покрыли сумму кредита — фиксируется расход.

Проценты, выплаченные по кредитам.

Взяли в долг материалы для производства стульев, доход с продажи получился больше долга.

Кредитные обязательства. Сумму кредита, которую необходимо вернуть нельзя считать расходом. А вот выплаченные проценты — это расход.

Расходы и доходы не связаны по времени с поступлением денег на расчетный счет или их выбытием, потому что деньги могут поступать раньше и позже.

Например, клиент заплатил аванс за ремонт автомобиля, это еще не доход, а поступление денег на счет. Если не учесть этот бухгалтерский нюанс, можно потратить деньги, которые компания еще не заработала. Или вовремя не заметить банкротства.

Виды прибыли — валовая, операционная, маржинальная. Расчет и связь с чистой прибылью

Есть несколько видов прибыли, которые влияют на чистую. Покажем формулы и рассчитаем прибыль на примере компании по производству косметики OOO «Белый свет».

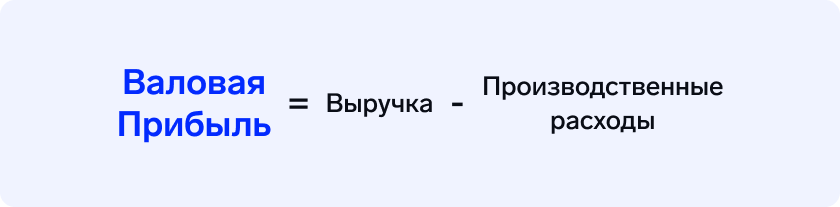

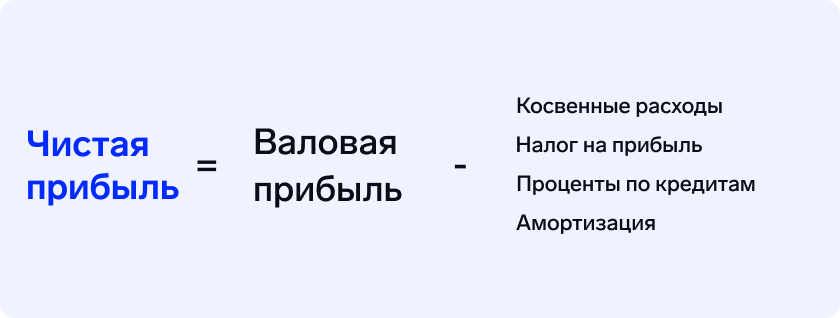

Формула для расчета валовой прибыли (ВП):

Если у бизнеса высокая ВП, это говорит о том, что производство товара или услуги эффективно.

Производственные расходы или себестоимость — это все затраты на производство продукта. На сырье, электричество, воду, упаковку, зарплату сотрудникам производства.

Компания OOO «Белый свет» за месяц получила выручку от продажи косметики на сумму 655000руб. А на производство продукции ушло — 341000руб.

Подставляем цифры в формулу:

655000 − 341000 = 314000

ВП OOO «Белый свет» за месяц составила 314000рублей.

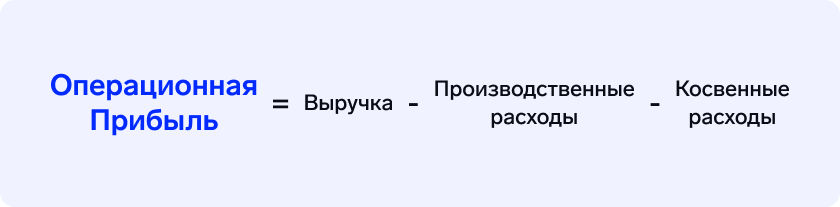

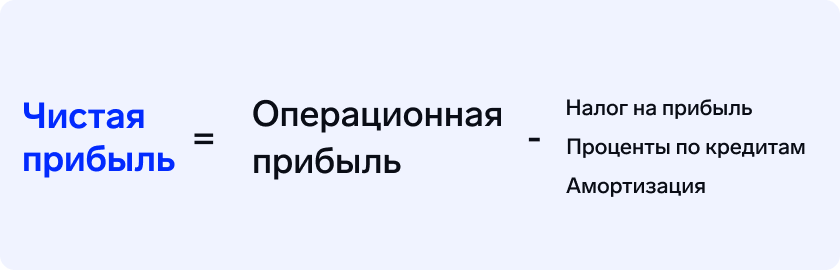

Формула для расчета операционной прибыли (ОП):

ОП — это доход от основной деятельности минус расходы на эту деятельность. Аналог ОП — показатель EBITDA.

Косвенные расходы — то, что не связано с производством основного продукта, например, премии, фонд оплаты труда (ФОТ), реклама, аренда торговой точки.

Вернемся к примеру с производством косметики:

Выручка и производственные расходы компании нам уже известны — это ВП. Выполним расчет: из ВП вычитаем косвенные расходы, которые составили 199000руб.

314000 − 199000 = 115000

ОП компании за месяц составила 115000рублей.

Статья по теме:

Операционная прибыль компании: что это и как рассчитать

Основной бизнес компании, ради которого она была создана, называется операционной деятельностью. А доход, который эта деятельность приносит,...

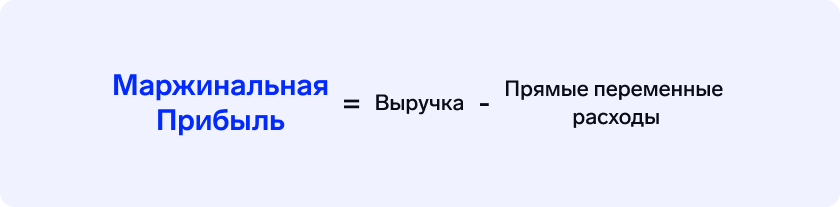

Маржинальную прибыль считают, чтобы знать, сколько денег осталось у компании после оплаты всех составляющих, которые необходимы для производства и продажи товара.

Для расчета маржи из выручки вычитаются прямые переменные расходы. Прямые переменные — это материалы, зарплата рабочим и другие ресурсы, которые бизнес тратит на производство основного продукта.

Посчитаем маржу для OOO «Белый свет»:

655000 − 155000 = 500000руб.

Маржа производства за месяц составила 500000рублей.

Оксана Мешалинафинансовый директор

Статья по теме:

Маржинальная прибыль: что это и как рассчитать

Маржинальная прибыль — важный финансовый показатель, с помощью которого оценивают эффективность бизнеса. В этой статье мы расскажем, из чего...

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.

Чистая прибыль

По чистой прибыли можно узнать, сколько денег принесла деятельность за определенное время — эта метрика характеризует цель любого бизнеса. Отрицательная чистая прибыль говорит о том, что бизнес работал в убыток.

Формулы расчета чистой прибыли

Для расчета нужно знать выручку, операционную и валовую прибыль, производственные, косвенные и управленческие расходы, налоги (НДФЛ), проценты по кредитам и амортизацию. Обычно эту информацию собирают в ОПиУ.

Посчитаем, какую ЧП получила наша компания «Белый свет». Используем в расчете формулы с ВП и ОП:

655 − 341 − 199 − 13 − 6 − 4 = 92

314 − 199 − 13 − 6 − 4 = 92

115 − 13 − 6 − 4 = 92

Итог — компания за месяц получила чистыми 92тысячирублей.

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

Какие показатели чистой прибыли можно считать хорошими, а какие — плохими

Если предприниматель не знает, как интерпретировать отчёт, он не увидит тревожные звоночки. Например, если все показатели в плюсе, можно подумать, что у компании всё идет хорошо. Но это не всегда так. Есть зоны, за которыми нужно следить, если они понижаются ниже определенной границы.

Анализ Отчета о прибылях и убытках (ОПиУ) можно провести быстро, если знать, на что смотреть. Разберем, какие показатели можно отнести к «хорошим», а какие — к «плохим»:

«Хорошие» показатели

«Плохие» показатели

Рентабельность продаж на уровне 20−30% и выше;

Рост ЧП от года к году;

Высокая ЧП. Например, 10−20% от выручки.

Низкая рентабельность продаж — меньше 10%;

Тенденция к снижению ЧП от года у году;

Отрицательная или низкая ЧП.

«Нельзя сказать, что тот или иной показатель будет только плохим или только хорошим. Эти показатели должны рассматриваться в контексте конкретного бизнеса и его стратегии, а также учитывать внешние факторы, такие как экономические условия, конкуренцию и так далее».

Оксана Мешалинафинансовый директор

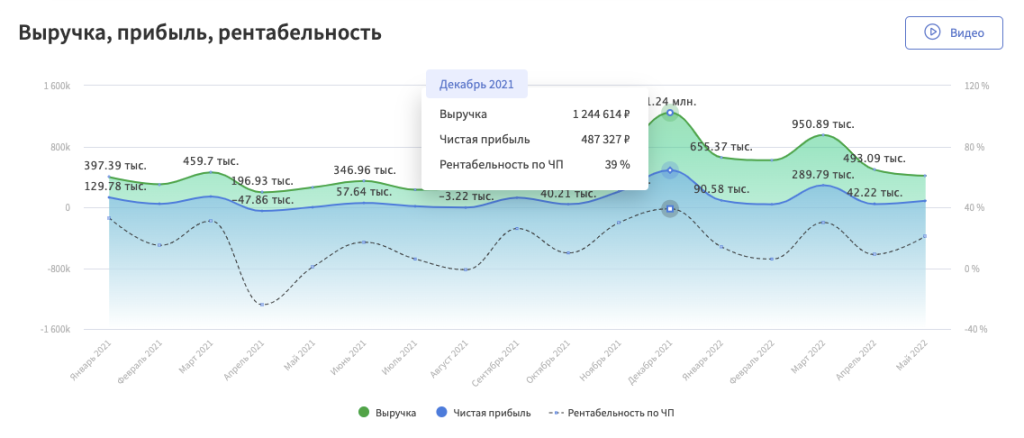

Следить за рентабельностью по ЧП нужно в динамике — только так можно увидеть отклонения. Например, на графике:

График показывает уровень рентабельности по месяцам

Автоматизация расчета прибыли

Обычно для ведения отчёта выбирают таблицы в Экселе или в Гугле. Это подходящий способ для небольшой компании, у которой нет потока операций.

Но бывает, что сбор информации в таблице занимает много времени. В таком случае можно автоматизировать отчёт в специальном сервисе.

Информация собирается в одном месте

Финтабло собирает данные из банков, эквайрингов и других сервисов, например 1С или МойСклад. Не нужно вбивать каждый платеж — сервис делает это автоматически.

После подключения интеграции с банком данные поступают в Финтабло интервалом ~30 минут.

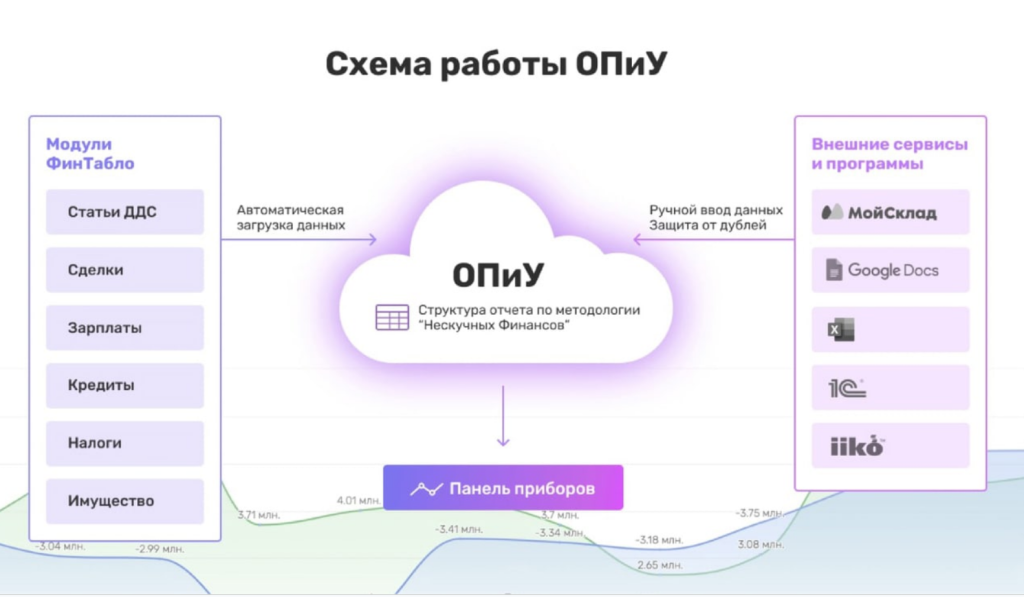

Отчёт о прибылях и убытках формируется на основе других отчётов

Главное в расчёте чистой прибыли — опора на твердые данные. Если забыть учесть налоги или неверно посчитать выручку, получится некорректный результат.

Финтабло защищает от ошибок тем, что архитектура учета уже построена, отчёты связаны с друг другом. Не получится сломать формулу или занести цифру не туда.

ОПиУ собирает данные из отчетов в Финтабло и внешних сервисов

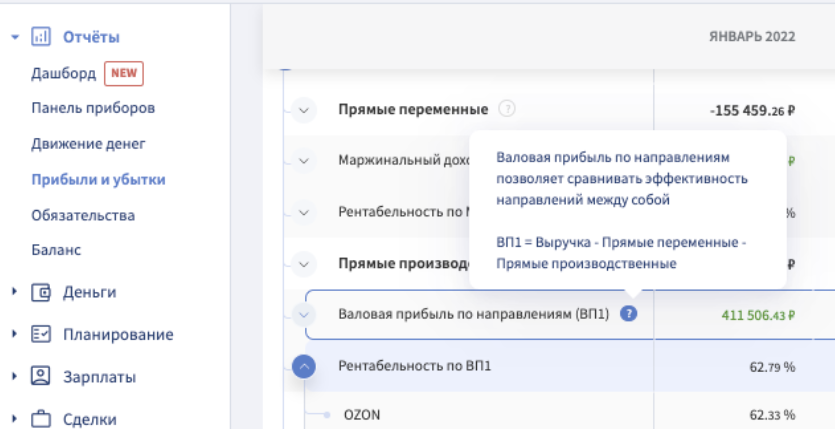

В отчёте есть подсказки

Разобраться с финансовым учетом непросто, в Финтабло всегда можно задать вопрос специалистам поддержки, либо найти ответ в базе знаний.

В отчете есть подсказки — это помогает понять, что имеется ввиду за показателем

Не тратьте время на сбор отчётов

Подключите автоматическую загрузку данных из банков и других сервисов для быстрой сборки отчётов. 7 дней бесплатного доступа после регистрации.

Заключение

Чистая прибыль — это не выручка и не доход.

В расчете чистой прибыли участвует валовая, операционная и маржинальная прибыли. Эти показатели также отражают состояние бизнеса.

По чистой прибыли оценивают эффективность и возможности роста компании.

К хорошим результатам можно отнести: рентабельность продаж на уровне 20−30%, чистую прибыль на уровне 10−20% от выручки и увеличение её от года к году. К плохим результатам — рентабельность продаж менее 10% от выручки, ежегодное снижение прибыли.

При анализе нужно учитывать особенности бизнеса, вид налогообложения, сезонность, экономическую обстановку и прочие нюансы.