Долги компании нуждаются в грамотном управлении, иначе может снизиться её платежеспособность и возникнет кассовый разрыв. В статье рассказываем, какой бывает кредиторская задолженность (КЗ), что влечет за собой большая КЗ, как с ней правильно работать и оценивать с помощью Баланса.

Что такое кредиторская задолженность, её источники и структура

Кредиторская задолженность (КЗ) — это неоплаченное обязательство компании перед кредиторами. Долг бизнеса чаще всего представлен в виде денежной суммы, которую нужно выплатить. Но также может представлять собой товарно-материальные ценности, услуги или работы, за которые заказчик уже внес авансовый платеж, но еще не получил.

Источниками задолженности могут быть поставщики и подрядчики, сотрудники и клиенты, учредители, страховые и налоговые органы, банки и другие контрагенты.

Количество источников КЗ и их соотношение между собой зависят от отрасли и формы ведения бизнеса (ИП, АО, ООО).

В общем виде структура КЗ выглядит так:

Долгосрочные кредитные займы. Предположим, организация взяла в банке кредит на период более 1 года для расширения своего производства. Этот кредит является долгосрочной кредиторской задолженностью.

Краткосрочные кредитные займы. Например, бизнес может брать краткосрочный кредит на период менее 1 года для временного покрытия сезонных потребностей в денежных средствах.

Кредиторская задолженность. Промышленное предприятие получило услуги по техническому обслуживанию от сторонней организации, но пока еще не отправила деньги за предоставленные услуги. Эта сумма, которую предприятие выплатит за тех. обслуживание, и является КЗ.

Прочие краткосрочные пассивы. К прочим могут относиться неожиданные счета — налоговые платежи, выплаты по решениям суда или штрафы.

Кредиторская задолженность напрямую влияет на деятельность компании и её развитие в будущем. Чем больше у компании заемных средств, тем ниже её коэффициент независимости. Также увеличение кредиторской задолженности может отрицательно сказаться на платежеспособности и рентабельности предприятия, и оно станет менее привлекательным для сотрудничества.

Получается, что бизнес с большой КЗ существует за счет кредитов и фактически принадлежит не своему владельцу, а кредиторам. Чтобы это не стало проблемой, необходимо научиться правильно управлять долговыми обязательствами. Для начала разберёмся в видах кредиторки.

Виды кредиторской задолженности

Кредиторская задолженность разделяется на виды по срокам, источникам и по возможности погашения.

По сроку погашенияКЗ

Краткосрочная— до 1 года. У товарно-транспортного предприятия есть дистрибьютор, который предоставил товары в долг, и предприятие обязано перевести за них деньги через 3 месяца. Это можно считать краткосрочной КЗ, так как погашение произойдет в течение 1 года.

Долгосрочная— от 1 года. Организация заключила сделку с банком на получение кредита для расширения своего производства. Согласно договору, кредит нужно полностью погасить за 5 лет. Это можно рассматривать как долгосрочную КЗ, так как на погашение дается более 1 года.

По источнику возникновенияКЗ

Внешняя — перед контрагентами: дистрибьюторами, подрядчиками, заказчиками, клиентами, арендодателями, бюджетом и т. д.

Приведем пример небольшого предприятия — пекарни, которая печет пироги и хлеб для своей лавки и на заказ. У пекарни есть поставщики муки и оборудования. Если пекарня получила товары или услуги, но еще не оплатила их, это будет внешней КЗ.

Внутренняя задолженность— перед сотрудниками.

Весь месяц сотрудники компании выполняют свою работу и должны получить заработную плату. Однако выплаты происходят не мгновенно, а иногда случаются даже задержки. До того момента, когда выплаты будут исполнены, компания засчитывает зарплату как свой долг перед сотрудниками. Это и создает внутреннюю КЗ.

По возможности погашенияКЗ

Основная КЗ — организация погасит долг.

Предположим, торгово-производственная организация заказала у оптовика определенное количество сырья для производства своей продукции. По окончании производства организация переводит сумму за сырье в период, установленный договором. В данном случае задолженность погашается основным образом, потому что организация полностью возмещает денежную сумму.

Безнадежная КЗ — срок исковой давности истёк, кредитор простил долг, кредитор больше не ведёт свою деятельность.

Предположим, компания взяла кредит у организации, которая в последующем перестала осуществлять свою деятельность. Прошло больше трех лет, компания так и не смогла погасить кредит. В данном случае исковая давность истекла, кредитор прекратил свою деятельность, и задолженность стала безнадежной.

Таким образом, основная КЗ погашается в соответствии с условиями договорных документов или взаимного соглашения, а безнадежная обычно возникает, когда кредитор больше не активен или истек срок исковой давности.

7 дней доступа к сервису

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.

Соотношение кредиторской и дебиторской задолженностей

Для грамотного управления обязательствами важно знать соотношение кредиторской и дебиторской задолженностей (ДЗ). Считается, что дебиторка не должна превышать кредиторку, так как чем больше дебиторка, тем меньше средств поступает на расчетный счет организации. А чем больше кредиторка, тем больше денег сохраняется на расчетном счете, потому что организация кредитуется за счёт поставщиков.

Когда ДЗ превышает КЗ, это говорит о том, что финансы уходят с расчетного счета — компания их недополучает. Они задерживаются в другой фирме, и в итоге наша компания не может использовать их для своих целей: например, закупить сырьё или уплатить налоги. Именно поэтому дебиторка должна быть меньше кредиторки — деньги от заказчиков и покупателей должны быстрее поступать на расчетный счет компании. В идеале — отгрузили товар и сразу получили оплату за него.

Статья по теме:

Как управлять дебиторской задолженностью

Иногда клиенты просят отсрочку платежа, и предприниматели соглашаются на это, чтобы их удержать. Однако из-за длинных отсрочек у компании могут возникнуть проблемы: например, дебиторская задолженность может привести к кассовому разрыву. Разбираемся, что нужно знать для управления дебиторкой, чтобы проблем не возникло.

С дебиторами может заключаться много договоров на разных условиях — большая отсрочка, процент предоплаты, аванса и т. д. Важно контролировать этот процесс, чтобы заказчики погашали свои долги до того, как компании самой придётся платить по счетам. Иначе есть риск попасть в кассовый разрыв из-за нехватки средств в обороте.

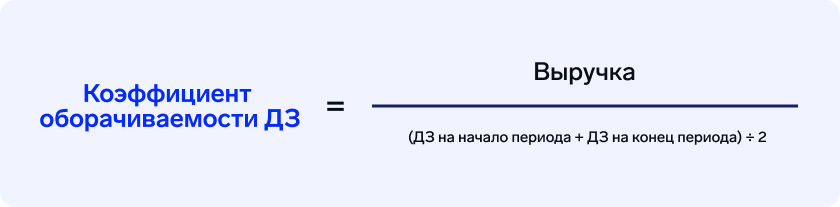

Чтобы определить предельную допустимую отсрочку дебиторам, нужно рассчитать показатель оборачиваемости КЗ в днях. Он поможет узнать, сколько у компании есть времени на покрытие собственных долгов. Именно за это время ДЗ должна быть покрыта, иначе у компании не хватит денег, чтобы оплачивать текущие счета и вовремя выполнять свои обязательства.

Расчеты оборачиваемости КЗ основаны на определении коэффициента оборачиваемости — по нему можно рассчитать длительность оборота в днях. Этот простой показатель удобен для корректировки сроков уплаты задолженности.

Коэффициент оборачиваемости определяет, сколько раз в отчетном периоде происходит выплата КЗ. Длительность (период) оборота КЗ показывает среднюю продолжительность отсрочки платежей, предоставляемой предприятию.

«Если компания работает с дебиторкой и не может свести её к нулю, важно, чтобы дебиторка оборачивалась в 3 раза быстрее кредиторки. То есть деньги от покупателей должны поступать на счета быстрее, чем происходит отток денег с них. Например, период для дебиторки — 15 дней, а для кредиторки — 45 дней. Это условные величины. Все индивидуально, длительность оборота зависит от вида и формы бизнеса».

Виктория Познанскаяфинансовый директор для малого бизнеса

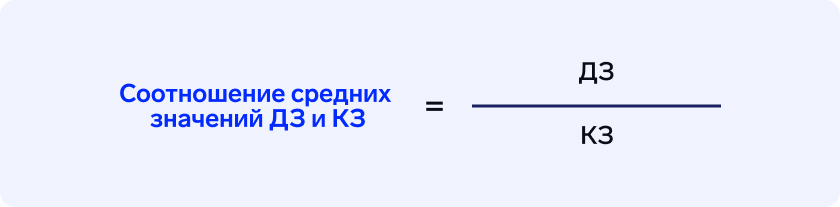

Понять, насколько кредиторка превышает дебиторку (или наоборот), можно, рассчитав их соотношение:

«На практике лучше избегать понятия идеального соотношения дебиторской и кредиторской задолженностей, т.к. единой нормы не существует, всё зависит от конкретного бизнеса. Но если дебиторки не избежать, лучше, чтобы показатель соотношения был меньше единицы. Чем он меньше, тем лучше: стандартно придерживаются соотношения 1/3».

Виктория Познанскаяфинансовый директор для малого бизнеса

Вернемся к примеру с пекарней. Сумма выручки за период составила 235 000 руб., КЗ на начало периода — 45 000, а на конец периода — 12 000. Средняя сумма ДЗ других компаний перед пекарней за период — 20 000.

Среднюю сумму ДЗ и КЗ узнаем так: (задолженность на начало периода +з адолженность на конец периода)/2

Отсюда: средняя КЗ пекарни 28 500. Теперь можно вычислить соотношение ДЗ к КЗ.

Соотношение ДЗ к КЗ = 20 000/28 500 = 0,7

Коэффициент оборачиваемости ДЗ для нашей пекарни рассчитать еще проще. Мы уже знаем среднюю ДЗ за период — 20 000 руб., и выручку пекарни. Подставляем в формулу:

235 000/20 000 = 11,8

Тогда длительность оборота ДЗ = 365/11,8 = 30 дней

Длительность оборота КЗ у пекарни больше, чем длительность оборота ДЗ — 45 дней. Это хороший показатель. Но 30 оборотных дней для дебиторки — довольно много, нужно стремиться к сокращению этого срока. Соотношение ДЗ к КЗ равное 0,7 (70%) тоже стоит улучшить и принять меры по снижению этого показателя. Сокращение оборачиваемости дебиторки как раз позволит сократить её объём и улучшить соотношение ДЗ и КЗ.

Как управлять кредиторской задолженностью

Прежде чем приступать к управлению, нужно провести инвентаризацию кредиторской задолженности, её анализ. Это позволит узнать её источники, их долю в общей структуре задолженностей, темпы роста и общее финансовое состояние предприятия. Вести учёт обязательств помогает управленческий Баланс.

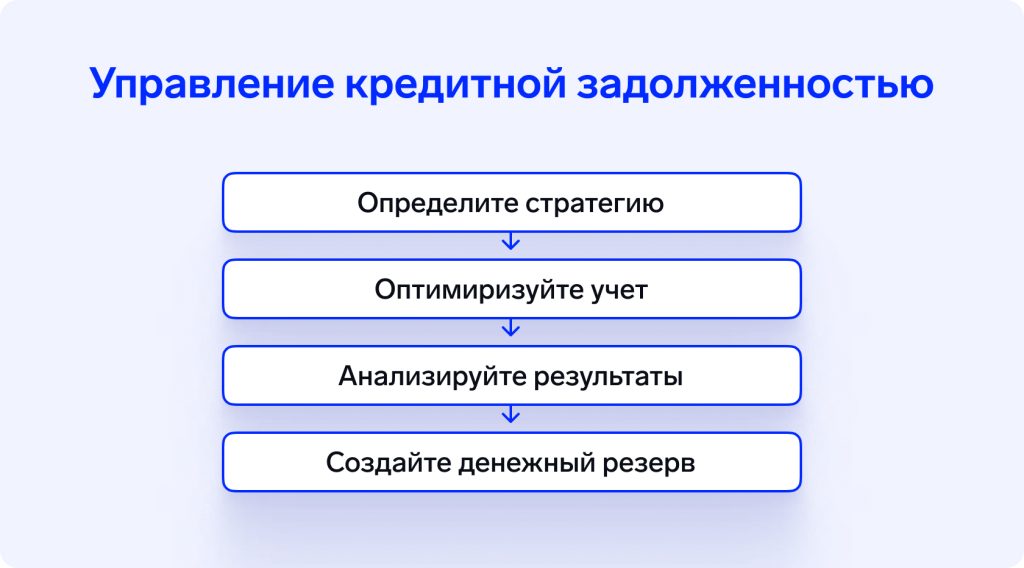

После этого можно приступать к разработке плана по управлению кредиторкой.

Управление кредиторской задолженностью включает несколько этапов:

Определите стратегию. Разработайте стратегию управления кредиторской задолженностью. Это может включать реорганизацию платежных сроков, пересмотр контрактов и т. д.

Оптимизируйте учет. Автоматизируйте систему учета и контроля, заведите платежный календарь — это позволит эффективнее управлять оплатой, предотвращать просрочки кредиторской задолженности и минимизировать риски.

Анализируйте результаты. Анализ результатов включает выявление успешных стратегий и корректировку подходов. Для этого нужно рассчитывать оборачиваемость ДЗ и КЗ и проводить корректировку условий отсрочки платежей.

Создайте резерв. Формирование денежных резервов поможет покрыть возможные просрочки по задолженности или неожиданные расходы, которые могут оказать влияние на способность компании выплачивать долги.

Секрет грамотного управления лежит в надёжной и рациональной структуре КЗ. Структура надёжна в том случае, когда она обеспечивает устойчивое финансовое положение предприятия. И рациональна тогда, когда займы оправданы и задействуются эффективно. Например, можно взять кредит для закупки большего объема товара, если мы точно знаем, что сможем сразу его продать. Но если мы купили товар, и впоследствии он лежит на складе и не продается, проценты по кредиту будут съедать чистую прибыль. А это может привести к образованию дыры в собственном капитале.

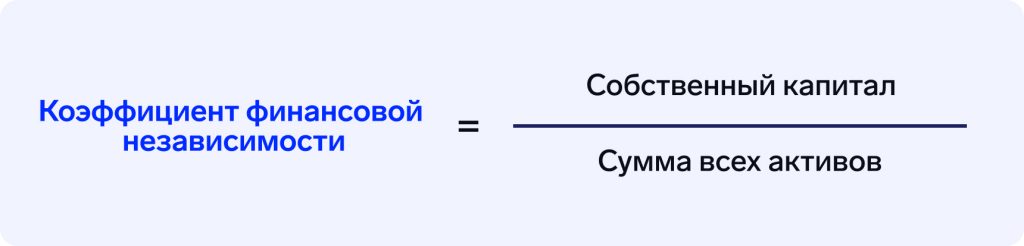

Для определения структуры КЗ важно знать коэффициент финансовой независимости (КФН). Он показывает соотношение заемного и собственного капиталов, отражает, какую часть занимает собственный капитал в Балансе, насколько бизнес зависим от поставщиков и кому он принадлежит на самом деле — собственнику или кредиторам.

КФН рассчитывается по формуле:

Нормативным значением считается 0,4—0,7.

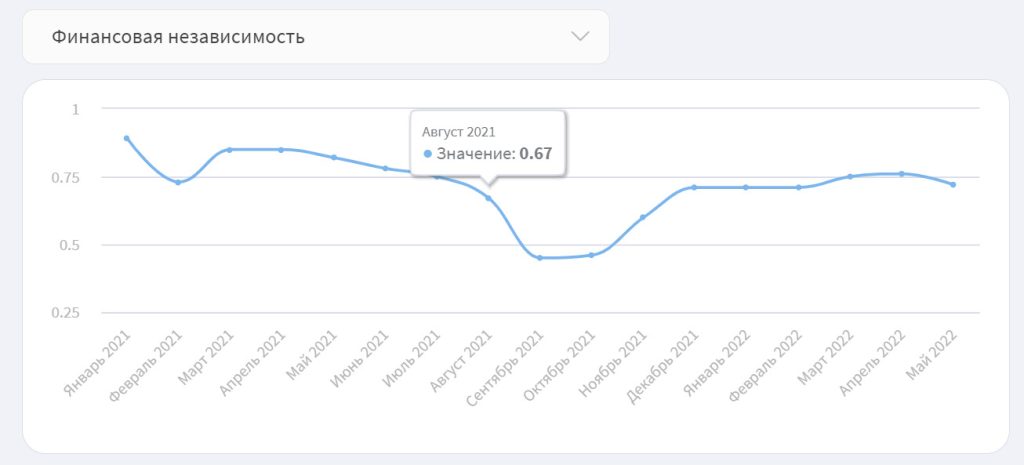

Некоторые сервисы финучёта помогают вычислить КФН без ручных расчётов и отслеживать его динамику на графике:

Динамика финансовой независимости на графике в Финтабло

Финучёт в Гугл-таблицах — это больно

Не ждите, пока сотрудники руками заполнят таблицы. Вместо анализа данных и поиска ошибок можно следить за ключевыми показателями на понятных графиках.

Как внедрить автоматизацию? Расскажем на встрече.

Инструменты управления кредиторской задолженностью

Для грамотного управления кредиторской задолженностью нужно внедрить инструменты управленческой отчетности: Баланс, отчёт по обязательствам, платежный календарь. Их можно найти в специальных сервисах для финучета, например, в Финтабло.

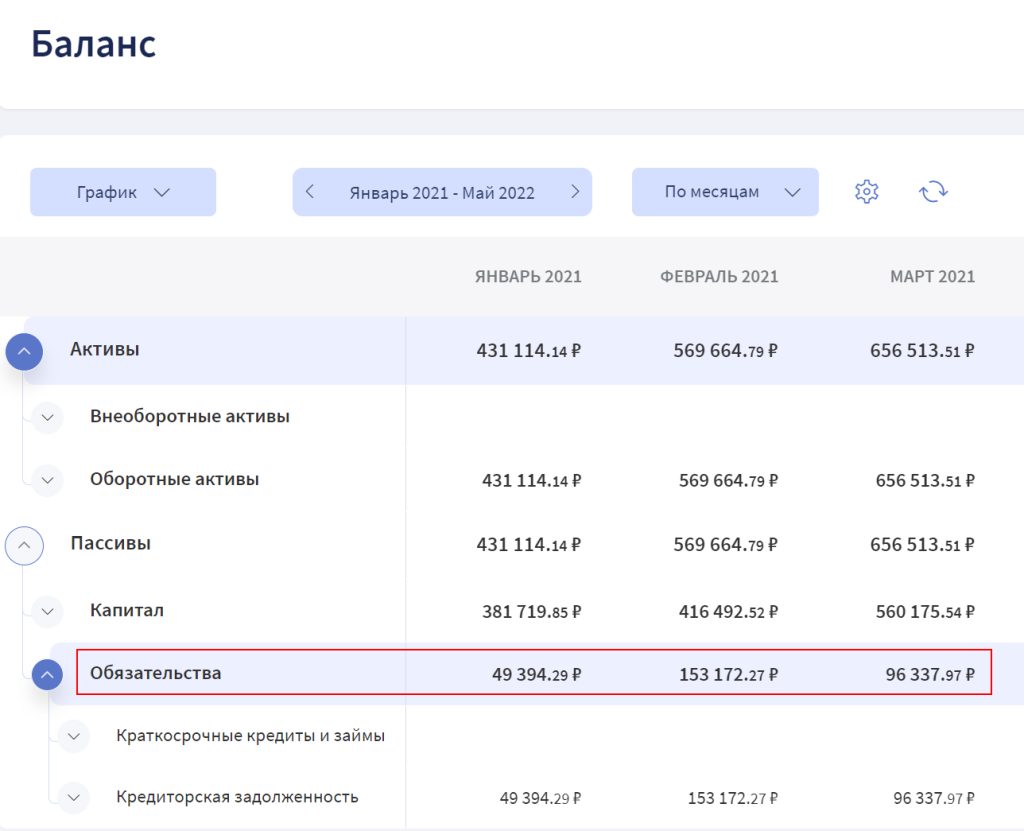

Управленческий Баланс. Баланс — это главный отчет компании, который помогает увидеть все её долги и отслеживать их динамику по месяцам — сокращаются они или растут. Если обязательства сокращаются, значит независимость предприятия растет.

Обязательства в балансовом отчёте вФинтабло

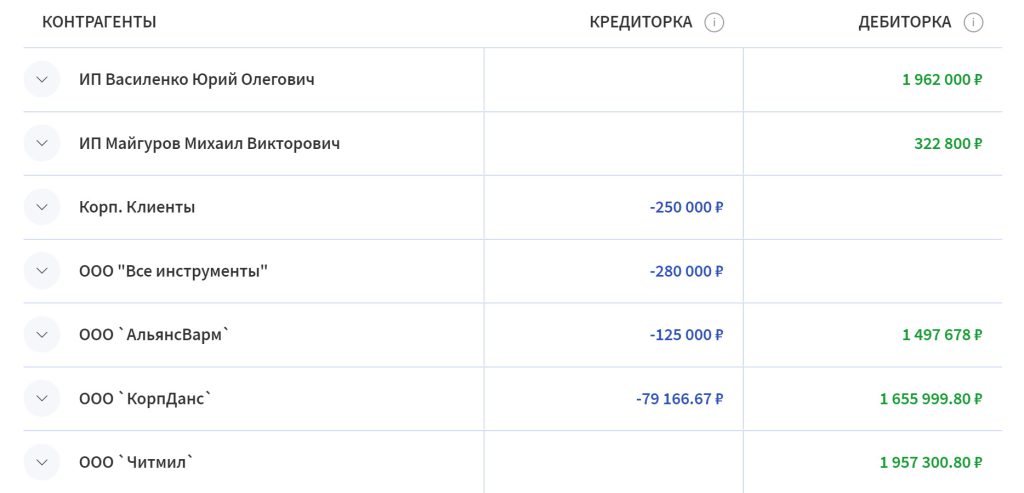

Отчет по обязательствам. Он показывает сколько и кто должен компании, сколько и кому должна сама компания и сколько у неё кредиторов, а также то, как изменятся остатки на счетах, если разобраться со всеми долгами.

Отчёт по обязательствам в Финтабло

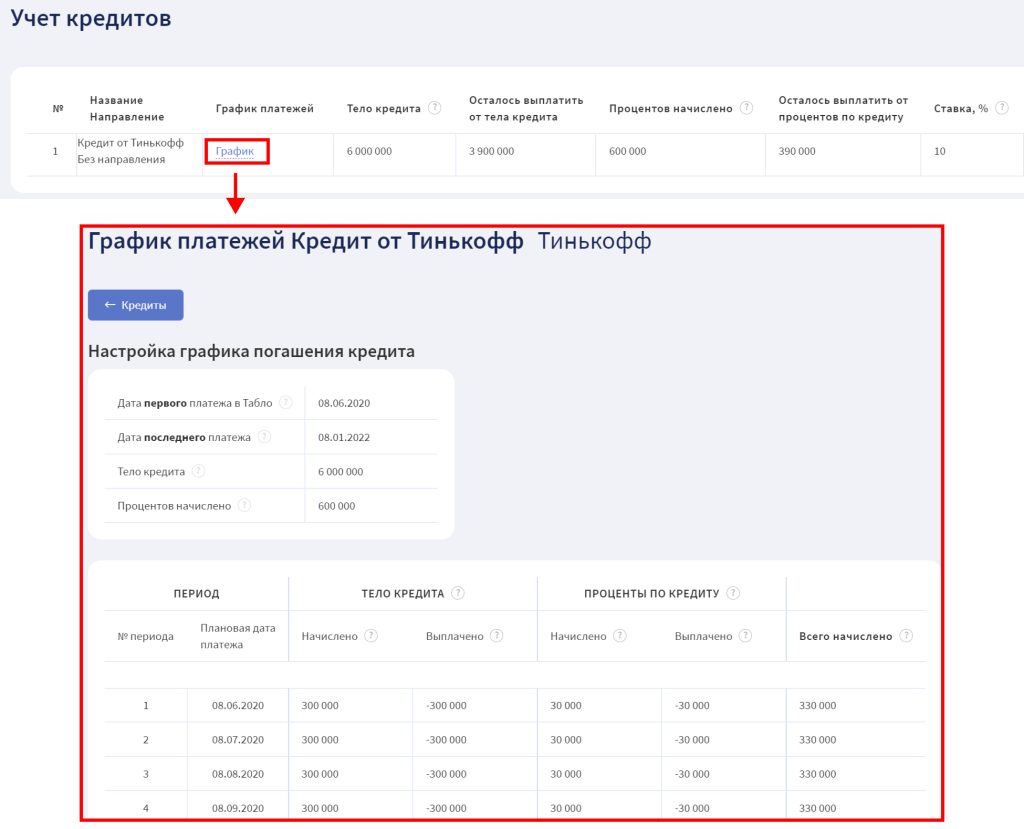

Кредиты. Отдельный модуль «Кредиты» помогает вести учет банковских кредитов и иных займов. Этот инструмент разделяет тело кредита и проценты по нему, отражает процентную ставку. С ним по каждому из кредитов можно отследить, сколько в целом должны банку и сколько ещё осталось выплатить.

По каждому займу можно посмотреть подробный график платежей

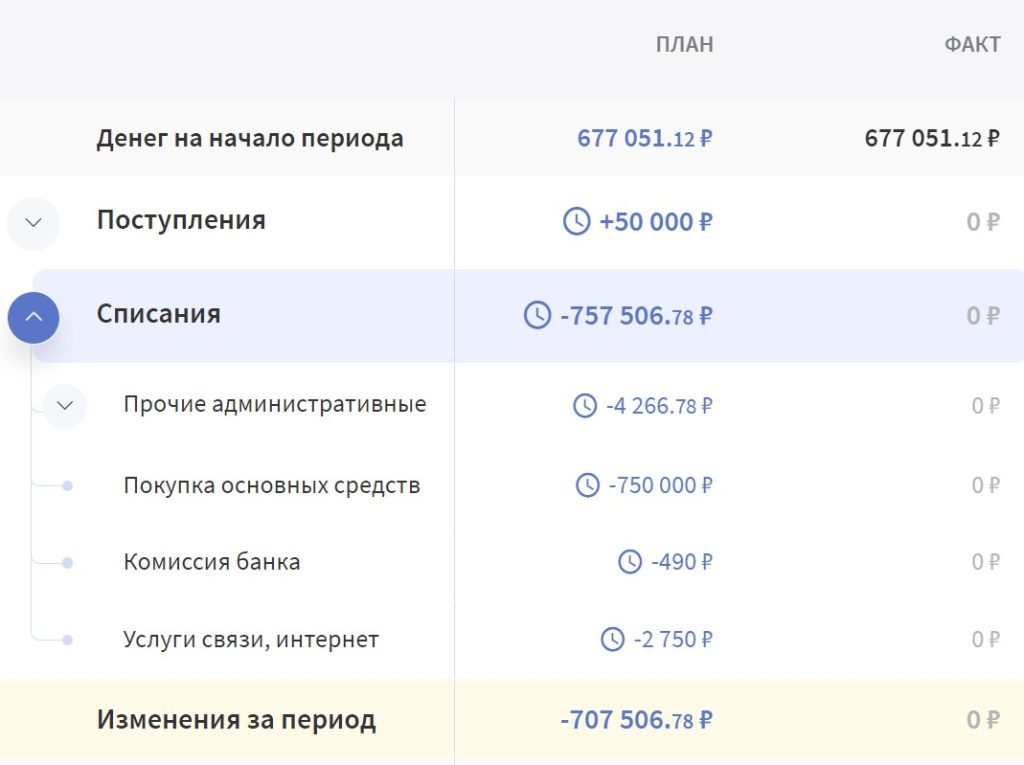

Платежный календарь. Поможет финансисту не запутаться в сроках и не допустить просрочки платежей, начисления пеней, штрафов. Заносите платежи на месяц вперёд, и календарь напомнит, когда их нужно оплатить, чтобы у вас не было просроченных задолженностей.

Планирование списаний в Платёжном календаре Финтабло

Вы можете попробовать все функции Финтабло бесплатно — они будут вам доступны первые 7 дней после регистрации. Оцените, как модуль «Кредиты», платежный календарь и Баланс упрощают работу с кредиторской задолженностью. Записывайтесь на встречу, чтобы узнать подробности.

Не тратьте время на сбор отчётов

Подключите автоматическую загрузку данных из банков и других сервисов для быстрой сборки отчётов. 7 дней бесплатного доступа после регистрации.

Списание кредиторской задолженности

В некоторых случаях кредиторская задолженность требует списания. Тогда задолженность признается внереализационным доходом (п. 18 ст. 250 НК РФ).

Списать КЗ возможно только в двух случаях — либо истёк срок исковой давности, либо организация-кредитор ликвидирована. По законодательству исковая давность ограничена тремя годами со дня возникновения обязательства (ст. 196 ГК РФ).

Иск к дебитору (задолжавшей стороне) не будет применен, если:

должник признал претензию;

должник подписал допсоглашение к договору о признании долга (и, например, дальнейшей рассрочки и уменьшении взносов);

одна из сторон изменила условия договора;

стороны подписали акт сверки.

Лучше не доводить до судебного взыскания задолженности, потому что это приведет к дополнительным затратам в виде судебных издержек и штрафов.

Что делать, если возникла большая КЗ

Если задолженностей стало слишком много, не спешите думать о банкротстве. Определите, сколько и кому вы задолжали, какие периоды оплаты установлены и какие условия поставки товаров и услуг действуют. Для этого:

Распределите КЗ посегментам. Например, долгосрочные задолженности, которые можно пока отложить, и краткосрочные, которые обязательно нужно выплатить до конца периода (например, налоги). Можно распределить по отношениям с поставщиками: у кого более жесткие требования к выплатам, а у кого более лояльное отношение. Так вы будете знать, с кем проще договориться об уступке.

Проведите переговоры. Обсудите возможность пересмотра времени уплаты или разработки нового плана выплат. Открытая коммуникация поможет предотвратить недопонимания и построить доверительные отношения.

Следуйте плану. Разработайте детальный план по управлению КЗ. Учтите не только текущие обязательства, но и планируемые потребности вашей организации.

Сократите расходы. Проведите проверку: есть ли сейчас возможность сократить расходы, чтобы появилось больше ресурсов для погашения КЗ.

Найдите дополнительные денежные ресурсы. Рассмотрите возможность привлечения дополнительного финансирования, чтобы погасить срочную задолженность.

Улучшите управление. Обеспечьте, чтобы управление КЗ было постоянным и структурированным процессом. Своевременная оплата и планирование помогут избежать накопления больших долгов.

«Чтобы выйти из ситуации с большой кредиторской задолженностью, в первую очередь необходимо проанализировать потоки денежных поступлений. Это нужно, чтобы оценить, хватит ли бизнесу денег на покрытие всех долгов. Если этих поступлений не хватит, то произойдет кассовый разрыв. Чтобы этого не допустить и успеть накопить сумму для погашения кредита, можно попробовать договориться о переносе платежей. Также можно ускорить продажи, увеличить оборачиваемость запасов и проверить дебиторку на просрочку платежей».

Виктория Познанскаяфинансовый директор для малого бизнеса

7 дней бесплатно доступно после регистрации

Избавьтесь от рутины финансового учёта и получите отчёты, которым вы доверяете. Более 1800 компаний уже автоматизировали финансовый учёт.