У владельцев компаний есть несколько способов вывести деньги бизнеса «на себя». С точки зрения закона самые надёжные из них — это зарплата и дивиденды. Как рассчитать размер дивидендов учредителям ООО и юридически оформить их выплату — в статье.

Дивиденды — это доля чистой прибыли ООО, которую получают его учредители. Дивиденды можно выплатить как физическому, так и юридическому лицу. Размер доли определяется самими участниками общества — можно выплатить хоть все 100 %. Но так делают редко: разумно оставить деньги и на другие нужды бизнеса.

Пример

У ООО «Ромашка» один учредитель. Чистая прибыль за год составила 1,8 млн руб. Половину из них владелец компании хочет забрать себе. Но из-за НДФЛ в 13 % сумма дивидендов составит не 900, а 783 тыс. руб.

Если по документам участников ООО несколько, размер дивидендов для каждого из них также определяется советом учредителей. Чаще всего каждый получает долю, пропорциональную участию в уставном капитале.

Как высчитывать дивиденды

Решение о сумме дивидендов лежит полностью на учредителях. Но в России существуют и ограничения со стороны законодательства. В статье 29 Федерального закона «Об обществах с ограниченной ответственностью» указано, что дивиденды нельзя выплачивать, если:

чистая прибыль организации отрицательна;

кто-то из участников ещё не внёс свою долю в уставной капитал;

компания находится в процессе банкротства;

выплата поставит компанию на грань банкротства;

стоимость чистых активов меньше уставного капитала (чистые активы — это стоимость имущества организации за вычетом её обязательств);

пропущен срок выплаты — обычно это 60 дней со дня принятия решения о выплате.

Другие условия и ограничения продиктованы только здравым смыслом: например, вряд ли стоит выводить на личный счёт все свободные средства компании.

На дивиденды может быть потрачена любая часть чистой прибыли. Но если компания выводит в дивиденды то 10 % от чистой прибыли, то 70 %, планирование превращается в хаос и путаницу. Избежать этого помогает система фондов.

Каждый фонд — это «копилка», созданная компанией для конкретной цели. Например, часто создают фонд развития — деньги оттуда идут на расширение бизнеса, закупку нового оборудования и т. д.

«В моей практике была такая ситуация. Компания не формировала фонды, а учредитель несколько раз в месяц выводил деньги на личный счёт „по персональной надобности“. Однажды компании пришлось срочно менять оборудование — а свободных денег не оказалось.

Пришлось брать невыгодные краткосрочные кредиты, увеличивать кредитную нагрузку. Если бы в компании существовала система фондов, она бы легче справлялась с такими форс-мажорами».

Светлана ЛахтиковаФинансовый директор

Не тратьте время на сбор отчётов

Подключите автоматическую загрузку данных из банков и других сервисов для быстрой сборки отчётов. 7 дней бесплатного доступа после регистрации.

Фонды пополняются только из свободных денег компании — из чистой прибыли. Когда в компании ведётся управленческий учёт, этот показатель легко найти в Отчёте о прибылях и убытках.

Средняя месячная чистая прибыль компании — 200 тыс. руб. 20 % этой прибыли отправляется в фонд развития, ещё 20 % — в резервный фонд, 30 % — в фонд дивидендов. К концу года в последнем фонде накопится приличная сумма — её и можно будет вывести на себя. При этом собственники спокойны за будущее бизнеса — в других фондах есть средства и на развитие, и на решение непредвиденных ситуаций.

Распределение денег по фондам зависит от потребностей компании.

«На начальных этапах развития бизнеса часто целесообразно направлять бóльшую часть нераспределённой прибыли на развитие и создание резервов. Например, 10–20 % прибыли можно выделять на дивиденды, а остальное направлять на реинвестирование в бизнес.

На этапе стабильного роста эту долю можно увеличить до 30–40 %, оставляя достаточно средств для поддержания операционной деятельности и развития.

Для зрелого бизнеса с устойчивым финансовым положением и умеренными потребностями в инвестициях доля дивидендов может составлять 50–60 % прибыли».

Светлана ЛахтиковаФинансовый директор

Например, в Финтабло мы распределяем прибыль на пять фондов:

Законодательные требования и порядок выплаты прописаны в статье 28 Федерального закона «Об обществах с ограниченной ответственностью».

После того как ООО сдало бухгалтерскую отчётность за год, проводится годовое собрание участников. На нём утверждается чистая прибыль предприятия, принимается решение о распределении чистой прибыли (выплате дивидендов) и определяется их размер. Всё это заносится в протокол. Если в уставе общества не прописан другой срок, то дивиденды должны быть выплачены в течение 60 дней со дня собрания.

Если у ООО единственный учредитель, то всё проще — он оформляет решение самостоятельно. Специальные документы не требуются, но в решении должны быть указаны паспортные данные единственного участника, сроки выплаты и объём распределения чистой прибыли.

Упрощённая инструкция к выплате дивидендов

Важно обратить внимание: дивиденды облагаются НДФЛ. Объём налогов зависит от дохода получателя. В России действует такая схема: если совокупные доходы за год не превышают 2,4 млн руб., то начисление налога составит привычные 13 %. Если превышают — 15 %.

В любом случае самостоятельно рассчитывать налоги и подавать налоговые декларации не нужно. Это входит в обязанности бухгалтера организации — учредитель получит сумму уже за вычетом НДФЛ.

Дивиденды можно выплачивать с определённой периодичностью: раз в год, в полугодие или в квартал. Разумнее всего выплачивать их по итогам года, когда учёт завершён и годовая чистая прибыль уже подсчитана. В прочих случаях может возникнуть неприятная ситуация: деньги уже выплачены, а суммарная чистая прибыль организации ушла в минус. Это законно, но бухгалтеру придётся пересчитывать дивиденды как другой вид выплат, а учредителям — платить дополнительные налоги и страховые взносы.

Учредители могут получить дивиденды как наличными, так и в безналичной форме. Или даже имуществом компании, если это правильно отражено в уставе.

Прибыль можно распределить даже в процессе ликвидации компании. Но в самую последнюю очередь — сначала необходимо рассчитаться с сотрудниками и кредиторами.

Калькулятор дивидендов

С ходу понять, сколько дивидендов может перечислить ООО, — довольно сложно. Поэтому мы вместе с финансовым директором Светланой Лахтиковой подготовили для вас калькулятор дивидендов. Он поможет узнать:

Сколько прибыли нужно, чтобы выйти на желаемый уровень дивидендов.

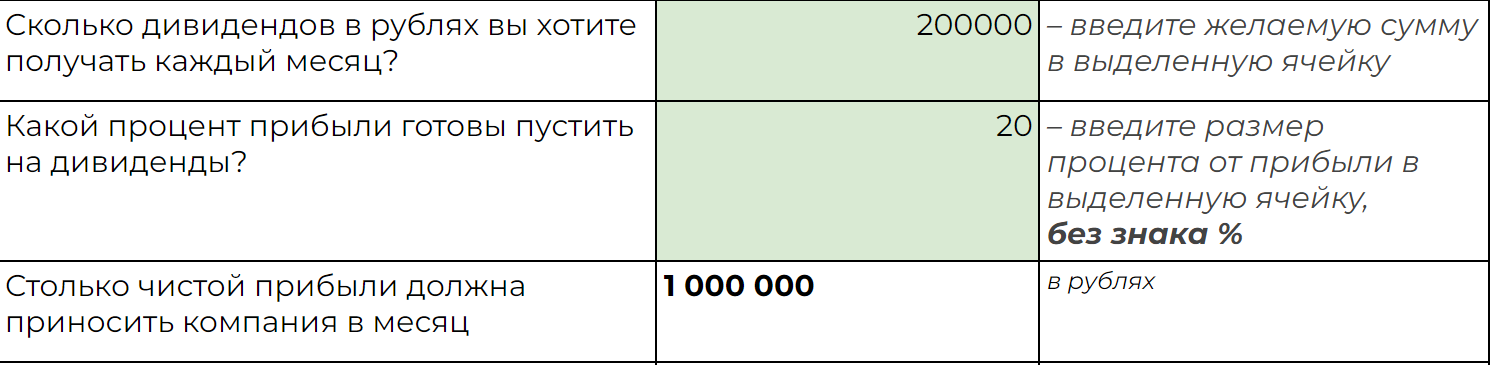

Например, предприниматель хочет выводить на себя 200 тыс. руб. в месяц. При этом он готов направлять в фонд дивидендов 20 % чистой прибыли. Он заносит эти показатели в калькулятор и узнаёт, что такое станет возможным при чистой прибыли компании в 1 млн руб. в месяц.

Калькулятор рассчитает необходимый размер чистой прибыли, выручку и количество продаж, необходимые для выхода на это значение чистой прибыли

Продолжим пример. Собственник вносит в калькулятор средний чек, а также долю косвенных и прямых расходов от выручки. Он ведёт управленческий учёт, поэтому знает, что в среднем на прямые издержки (например, на сырьё для производства) у него уходит 50 % от ежемесячной выручки, а на косвенные (например, на маркетинг) — 10 %. Введя эти данные, собственник узнает рентабельность своего бизнеса по чистой прибыли. А вместе с ней — выручку и среднее количество продаж, нужное, чтобы выплаты производились в должном объёме регулярно.

Калькулятор подскажет, сколько продаж в месяц нужно совершать

ООО может выплатить учредителям дивиденды — то есть распределить между ними часть чистой прибыли.

Решение выплатить дивиденды принимается учредителями общества на собрании участников. В документе по решению общего собрания фиксируется размер выплат. Но если у организации нет чистой прибыли или она находится в процессе банкротства, то дивиденды выплачиваться не будут.

Выплата производится в течение 60 дней со дня собрания участников либо в срок, прописанный в уставе общества.

Дивиденды облагаются налогом — получателям с годовым совокупным доходом меньше 5 млн руб. нужно уплатить 13 %. Если доход больше, то ставка налога составит 15 %. Расчётом налогообложения занимается бухгалтерия, а не учредители.

На дивиденды можно направить любую часть чистой прибыли. Но хорошим решением будет создать фонд дивидендов, который каждый месяц будет пополняться на заранее определённый процент от чистой прибыли.

7 дней бесплатно доступно после регистрации

Избавьтесь от рутины финансового учёта и получите отчёты, которым вы доверяете. Более 1800 компаний уже автоматизировали финансовый учёт.