Когда предприниматель знает постоянные и переменные издержки своего бизнеса, он может точно определить себестоимость продукции и проанализировать расходы. Рассказываем, какие есть виды издержек, что к ним относится и как их подсчитать.

Издержки — это все траты бизнеса на производство и распространение своей продукции, товаров или услуг.

Издержки нельзя путать с расходами и затратами. Издержки — это более широкое понятие, оно включает в себя расходы и затраты при изготовлении, продаже товара или оказании услуги.

Издержки помогают вычислить общие, предельные и средние расходы компании.

Общие издержки рассчитывают, чтобы оценить и спрогнозировать прибыли и убытки, объёмы продукции и необходимые производственные мощности.

Предельные издержки рассчитывают, чтобы понять, как изменится себестоимость продукции при сокращении или наращивании производства.

Средние издержки рассчитывают, чтобы узнать себестоимость продукции. Себестоимость нужна для расчёта минимальной стоимости товара.

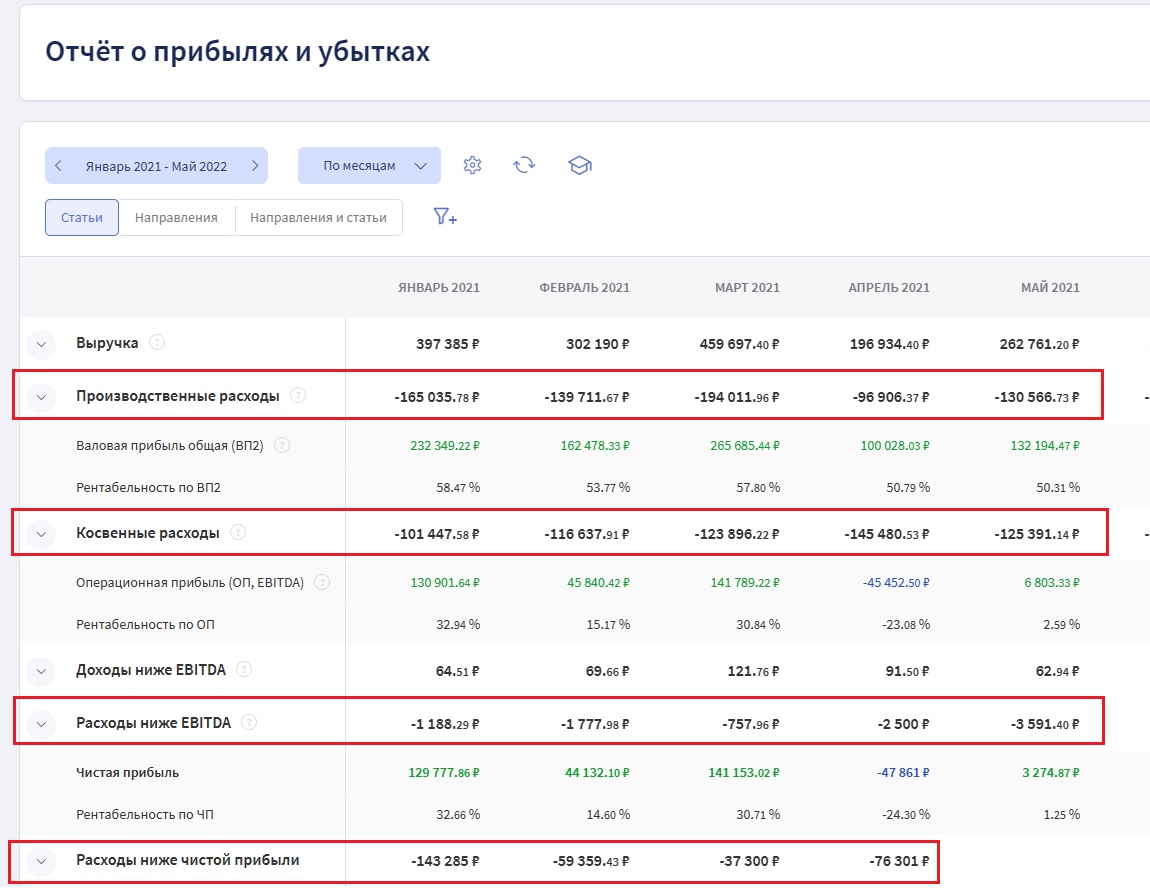

В отличие от расходов, издержки не фиксируются в управленческой отчётности компании. Зато расходы всегда можно найти в Отчёте о прибылях и убытках:

Есть несколько классификаций издержек. Так, издержки могут быть: прямыми и косвенными, явными и неявными, постоянными и переменными. Остановимся подробнее на последней паре.

Постоянные издержки

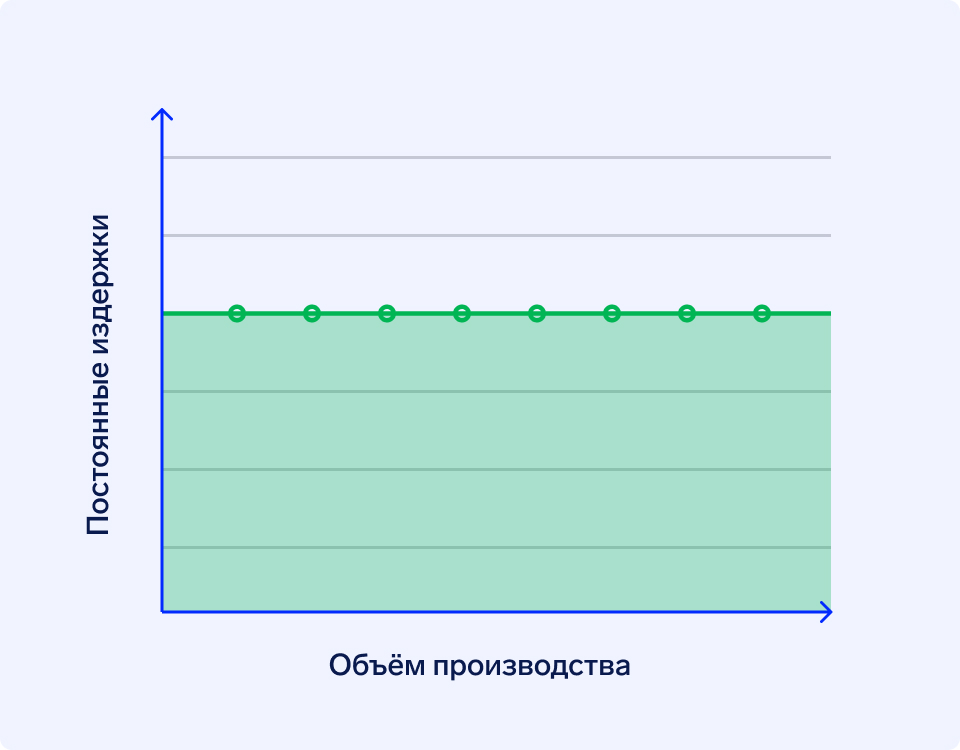

Постоянные издержки — это все постоянные затраты компании, которые не зависят от объёмов выпускаемой продукции и выручки. В отличие от переменных издержек, которые увеличиваются с ростом производительности, постоянные остаются неизменными.

Например, мясокомбинат изготовил 30 т фарша, а в следующем месяце — 300 т. Сумма постоянных издержек и в первом, и во втором случае будет одинаковой. Выходит, что комбинату не выгодно изготавливать и реализовывать малое количество товара.

Постоянные издержки возникают даже в те периоды, когда компания ничего не производила и не имела выручки. Их можно сравнить с регулярными платежами, например коммунальными. За аренду офиса нужно платить ежемесячно одну и ту же сумму, даже если нет заказов от клиентов или половина сотрудников в отпуске.

Постоянные издержки не зависят от объёмов производства

Разберём, что к ним относится:

арендная плата за офисные помещения, точки продаж;

зарплата административного персонала и других сотрудников на окладе;

страховые взносы;

затраты на банковское обслуживание;

коммунальные платежи, например, за интернет и электричество в офисе;

оплата различных услуг, не связанных с объёмами производства, — охрана офисов, клининг,

маркетинг, реклама;

проценты по кредитам, займам.

«У каждой конкретной организации будет разная совокупность постоянных издержек. Что относить к постоянным издержкам, будет зависеть от модели бизнеса. Например, в одной фирме сотрудники складов — это постоянные сотрудники, которые получают оклад. А у другой фирмы они работают по сдельной системе оплаты труда, поэтому их зарплаты к постоянным издержкам не относятся».

Майя Кыйгасовафинансовый директор

Как рассчитать постоянные издержки

Постоянные издержки за период суммируют между собой и сравнивают полученный результат со значениями предыдущих периодов, чтобы отследить динамику показателя. Это нужно для того, чтобы вовремя заметить рост постоянных издержек, выявить его причины и постараться их устранить. В противном случае это негативно скажется на себестоимости: предприятие начнёт зарабатывать с одного проданного товара меньше, чем до этого.

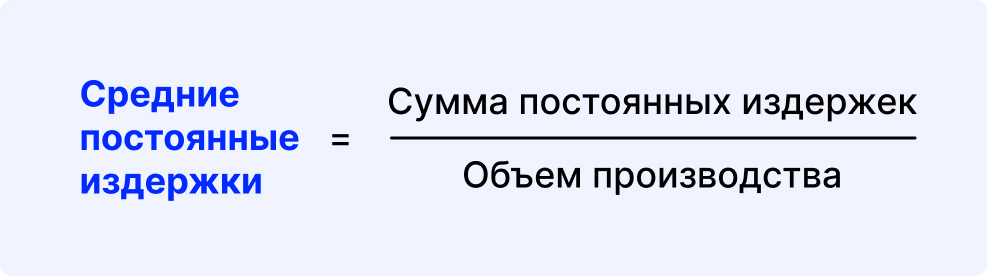

Само значение суммы постоянных издержек не покажет полной картины состояния бизнеса. Так или иначе, компания что-то производит или оказывает услуги — имеет определённые объёмы производства. Для того чтобы сравнить постоянные издержки с объёмом производства, используют понятие среднего значения.

Формула среднего значения постоянных издержек показывает долю постоянных затрат, заложенную в одной единице продукции:

Пример

У магазина полуфабрикатов «Ева» в месяц на аренду цеха, торговой точки и зарплату продавцу уходит 70 000 руб. — это постоянные издержки. Предположим, что в мае удалось продать 1 500 пачек пельменей. Узнаем, сколько постоянных издержек заложено в одной пачке:

70 000 / 1500 = 47 руб. — сумма постоянных издержек в пересчёте на одну пачку

Если в следующем месяце магазин продаст всего 500 пачек пельменей, то доля постоянных затрат возрастёт до 140 руб. на одну пачку. А если продаст ещё меньше, то доля постоянных издержек на одну единицу товара станет ещё выше. Получается крайне невыгодная картина для бизнеса.

Чтобы такого не допустить, магазину «Ева» нужно стимулировать продажи и поддерживать объём производства. В таком случае постоянные издержки не будут съедать львиную долю выручки.

Переменные издержки

Переменные издержки — это затраты, которые непосредственно связаны с объёмом производства. Это означает, что чем больше вы произвели, тем больше понесёте переменных издержек. Если в какой-то период производство простаивало, переменные издержки будут равны нулю. Эту зависимость отразили на графике.

Переменные издержки меняются вместе с объёмом производства

Переменные издержки формируют себестоимость продукции, а себестоимость, в свою очередь, позволяет определить минимальную отпускную стоимость товара, продукта или услуги компании.

Разберём, что к ним относится:

затраты на закупку сырья и материалов для производства;

транспортные расходы: оплата доставки продукции до склада, магазина или покупателя;

оплата услуг сторонних организаций, необходимых для поддержания производства;

сдельная зарплата сотрудников производства и иного персонала, переменная часть затрат на заработную плату (за выполнение KPI);

прочие траты, напрямую связанные с объёмом продукции, например, расходы на упаковочный материал.

Переменные издержки можно поделить на три подвида.

Пропорциональные, когда издержки равномерно увеличиваются при росте произведённой продукции. Например, для продажи 1 кг пельменей нужна одна упаковка, для двух — две. Плюс для каждых 20 кг — контейнер для перевозки. И так далее.

Дегрессивные, когда расходы снижаются вместе с ростом производства. Так бывает у больших партий. Например, поставщик даёт оптовую скидку при покупке каждых 50 кг говядины. Чем больше сырья производство закупает зараз, тем выгоднее.

Прогрессивные, когда затраты растут вместе с объёмом производства. Так может произойти, если почасовая ставка у сотрудника увеличивается, например, когда он работает сверхурочно.

Подвиды переменных издержек не учитываются в управленческом учёте.

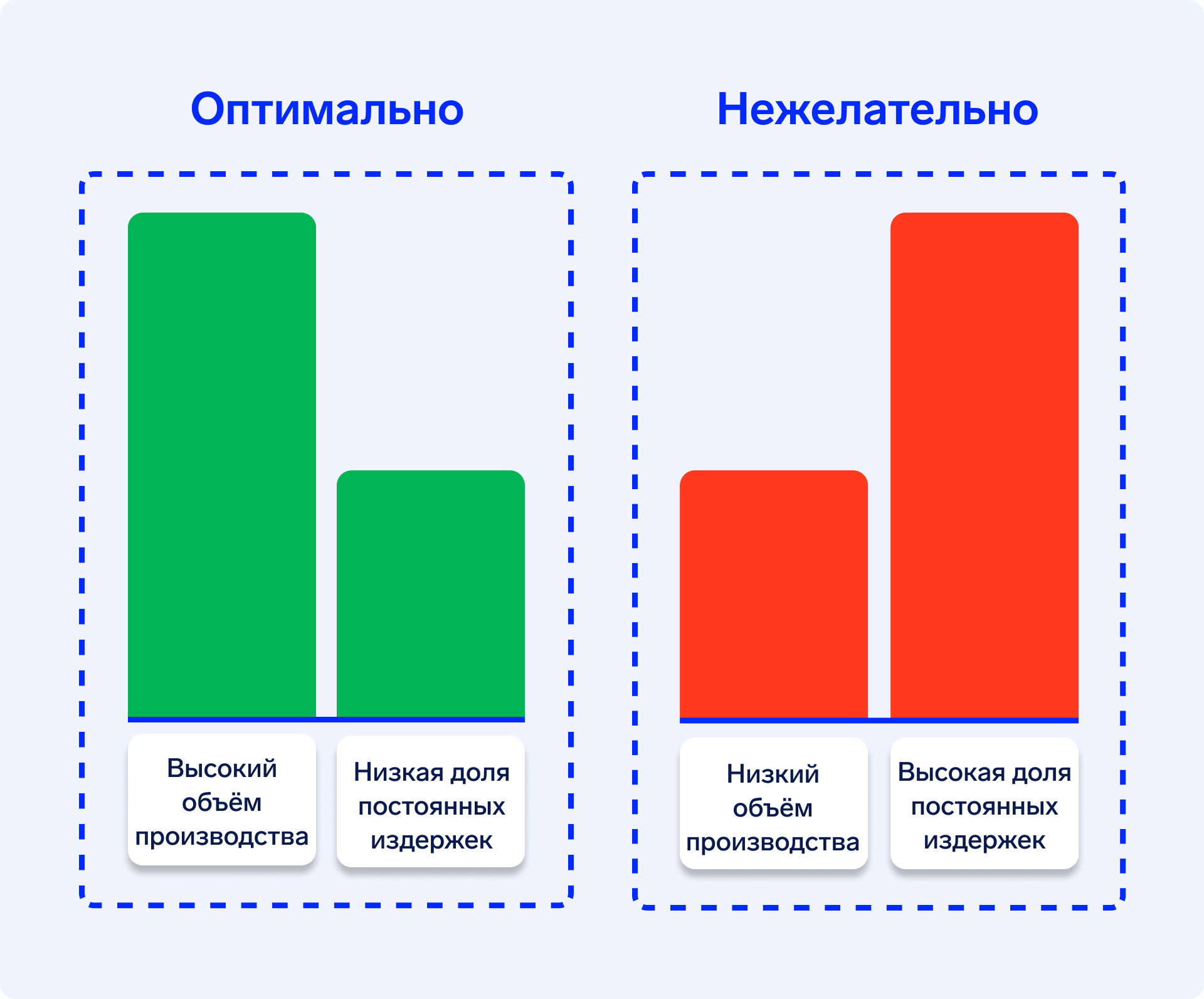

Чем меньше постоянных издержек по отношению к переменным, тем бизнес устойчивее

Но иногда бывает, что постоянные издержки больше переменных, и для отдельного бизнеса это норма. Пример — деятельность ломбардов. Ломбард регулярно оплачивает аренду помещения, услуги охраны, сотрудники работают на окладе — всё это постоянные затраты ломбарда. Даже затраты на покупку нового оборудования или мебели будут идти в амортизацию основных средств — это постоянные расходы, потому что основные средства используются постоянно. То есть в контесте ломбарда может быть больше постоянных издержек и даже совсем не быть переменных.

«Соотношение постоянных и переменных издержек зависит от специфики отрасли. Есть теоретические нормы, но они действуют не для всех видов бизнеса. На сколько можно допустить превышение постоянных по отношению к переменным, анализируем по финансовой модели бизнеса».

Майя Кыйгасовафинансовый директор

Как рассчитать переменные издержки

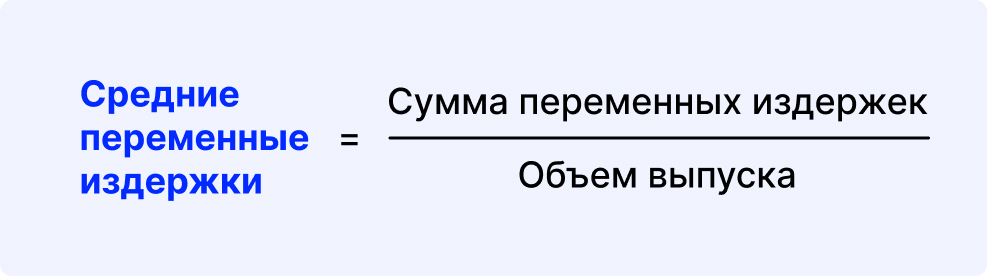

Переменные издержки напрямую связаны с объёмом производства. Но, даже зная их сумму, не получится оценить их долю в одной единице продукции. Для этого рассчитывают средние переменные издержки.

Формула среднего значения переменных издержек показывает, какая часть стоимости продукта приходится на переменные издержки:

Пример

Пельменный цех магазина «Ева» выполнил заказ на 45 кг пельменей с кроликом. На мясо, тесто и другие продукты ушло 6 000 руб. На почасовую оплату работнику цеха ещё 3 000 руб. На коммунальные расходы, упаковку и доставку до заказчика — 500 руб.

Посчитаем средние переменные издержки на 1 кг пельменей:

(6000 + 3000 + 500) / 45 = 211 руб. — сумма переменных издержек в пересчёте на один килограмм

На практике рассчитать переменные издержки на единицу продукции достаточно сложно. Чтобы получить достоверные данные, нужно считать по видам продукции или по направлениям производства. Например, переменные затраты на 1 кг пельменей с разным мясом. Или на партии разной продукции: пельменей, сосисок, колбасы. Чем глубже категоризировать, тем точнее будет результат.

Как сократить издержки

Для эффективной работы компании нужно контролировать постоянные издержки. В идеале стремиться к их сокращению или переводить часть постоянных издержек в переменные.

Перевод постоянных издержек в переменные позволяет оптимизировать затраты бизнеса в случае вынужденного простоя или других непредвиденных обстоятельств.

Пример

Мебельная фирма специализируется на монтаже встроенной мебели. В какой-то момент заказов стало поступать меньше, доходы сократились, а постоянные издержки остались на прежнем уровне. Решением руководителей было перевести рабочих с оклада на сдельную оплату. Так их зарплаты переместились в категорию переменных расходов.

Способы сокращения издержек

1. Используйте систему мотивации сотрудников. Используйте в фонде заработной платы премии за выполнении норматива (KPI). Это будет мотивировать работников выполнять план: производить больше и делать это качественно.

2. Следите за налогами. Может оказаться, что у вашей компании есть легальная возможность платить меньше налогов, но вы об этом не знаете. Например, были анонсированы новые налоговые льготы для компаний из вашей сферы. Стоит проконсультироваться с налоговым консультантом — он подсветит возможные варианты.

3. Пользуйтесь лизингом. Лизинг — это удобный способ сокращения издержек компании. Не обязательно покупать оборудование для нового производства, можно оформить его в лизинг. Тогда, если продукция будет плохо продаваться, это оборудование можно будет вернуть и сохранить свои деньги: обязательные платежи по лизингу уйдут из строки расходов вместе с остановкой производственной линии. В лизинг можно брать также автомобили, строительную и другую технику.

4. Сократите регулярные платежи. Это о принципе: вышел из комнаты — выключи свет. Так можно поступить с платежами за интернет, мобильную связь, программное обеспечение. Кажется, что их размер незначителен, но их тоже важно учитывать. Например, для подписки на сервис аналитики агентству недвижимости потребовалось выделять по 100 000 руб. в месяц, но на практике он не пригодился и его использование не привело к увеличению продаж. От сервиса отказались и тем самым сократили постоянные затраты.

5. Используйте аутсорсинг. Обычно финансовый директор на аутсорсе обходится дешевле, чем содержание высококлассного специалиста в штате. Это особенно актуально малому и среднему бизнесу, которому на постоянную занятость подобные специалисты могут быть не нужны.

6. Автоматизируйте бизнес-процессы. Некоторые бизнес-процессы крайне трудоёмкие, занимают много времени или требуют участия большого количества специалистов. Например, если на старте бизнеса учётом финансов в Excel-таблицах мог заниматься один человек, то по мере роста компании и количества операций ему уже требуются помощники. Из-за этого штат разрастается и всем новым сотрудникам нужно ежемесячно платить зарплату.

Рутинные процессы, такие как заполнение отчётов и учёт операций, можно и нужно автоматизировать. Для этого существуют специальные сервисы автоматизации, такие как Финтабло. Они обходятся дешевле, чем содержание целого штата финансовых менеджеров, так как следить за корректностью данных в программе может всего один человек, а управлять финансами бизнеса и принимать взвешенные решения становится проще.

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

7. Оптимизируйте производство и отрегулируйте производственные мощности. Например, можно более продуманно оборудовать холодное помещение на мясном заводе и тем самым снизить затраты компании на охлаждение и электроэнергию.

«По принципу „узкого горлышка“ необходимо подстраивать производственный процесс под самое медленно работающее звено, которое нельзя заменить. Это касается не только оборудования, но и сотрудников, у которых тоже есть свои предельные объёмы выработки или установленные нормативы выполнения работ».

Майя Кыйгасовафинансовый директор

8. Контролируйте эффективность маркетинга. Проверяйте, как работают рекламные каналы: приносит ли реклама клиентов или можно отказаться от какой-то её части, например, снять рекламные баннеры. Это позволит сократить ежемесячные траты на неэффективную или уже не нужную рекламу.

9. Ведите базу поставщиков. Это пригодится, чтобы найти более дешевые варианты. А также выручит в случае непредвиденных обстоятельств, если один поставщик не смог выполнить обязательства или заломил цены. С базой можно будет быстро найти другого и не оставлять производственную линию надолго простаивать.

10. Правильно распределяйте остатки на складе. Проверка запасов поможет выявить излишки или невостребованные товары. Не стоит хранить их долгое время — это занимает складскую площадь и увеличивает постоянные затраты. Более выгодной стратегией будет сбыть их по себестоимости.

Коротко

Под определением «издержки» скрываются все траты бизнеса на производство и распространение своей продукции, товаров или услуг.

Переменные издержки — это затраты, которые прямо связаны с объёмом производства. Чем больше произвели, тем больше переменных издержек. Также они формируют себестоимость продукции и её минимальную отпускную цену.

Постоянные издержки не зависят от объёмов производства и выручки и остаются на одном уровне даже при малой производительности.

Чем меньше постоянных издержек по сравнению с переменными, тем устойчивее бизнес. Поэтому стоит регулярно проводить анализ и сравнивать их объёмы.

Чтобы издержки было проще урезать в случае непредвиденных обстоятельств, нужно постоянные перевести в переменные: настроить сдельную оплату труда, оптимизировать производство и отрегулировать производственные мощности, использовать аутсорс, лизинг и автоматизировать бизнес-процессы.

Скачайте набор таблиц для управления финансами бизнеса