Рентабельность продаж: что это такое и зачем считать

Какое финансовое состояние у бизнеса на текущий момент, адекватные ли цены на продукцию и насколько оправданны расходы? Ответить на эти вопросы поможет рентабельность продаж. В статье объясняем, что это за показатель, как его рассчитать и увеличить.

Рентабельность продаж (Return On Sales, ROS) — это важный показатель в управленческом учёте, который можно найти в Отчёте о прибылях и убытках (ОПиУ). Этот показатель позволяет оценить, насколько эффективно бизнес генерирует прибыль. Проще говоря, это процентная мера того, сколько прибыли вы получаете от каждой проданной единицы продукции.

Финансовые директора смотрят на рентабельность продаж как на показатель эффективности деятельности. Зная свой показатель рентабельности продаж, предприниматель может более эффективно распределять ресурсы компании, чтобы держать заданный уровень прибыли или повысить его.

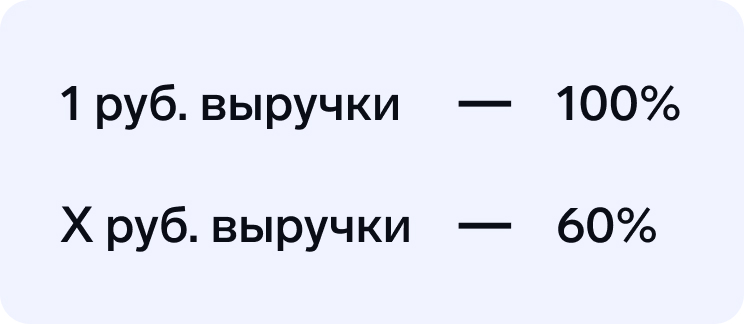

Рентабельность продаж показывает, сколько прибыли даёт компании 1 рубль выручки. Для примера изобразим эту зависимость в виде правила креста:

При рентабельности продаж в 60 % получаем 60 копеек прибыли.

При рентабельности в 60 % 1 рубль выручки — это 40 копеек расходов + 60 копеек прибыли.

Эта закономерность лежит в основе расчёта рентабельности. Для расчёта нужны два показателя — прибыль и выручка за период.

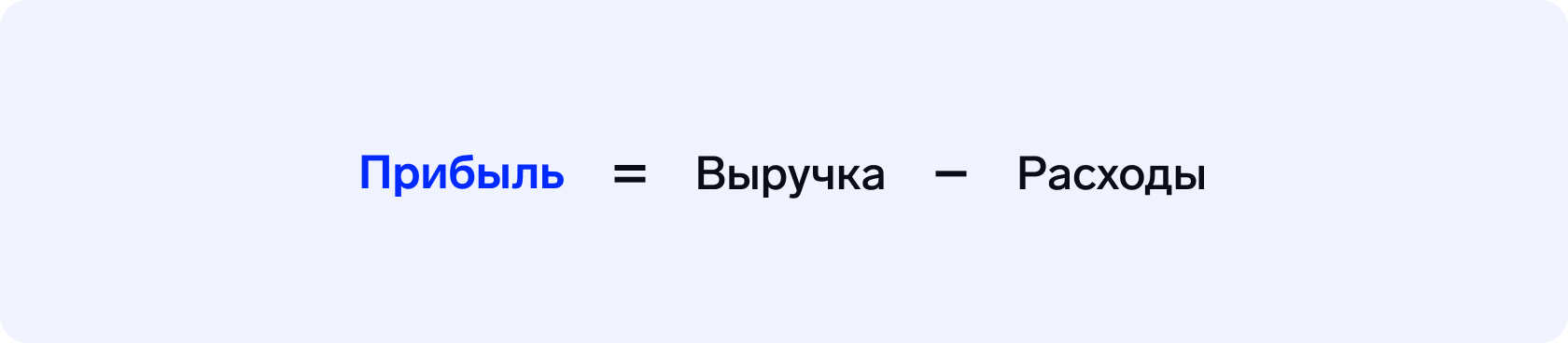

Выручка — это сумма, которую получили от продажи товаров или услуг за период. А прибыль — это разница между выручкой и расходами.

Пример

Торговая организация за май получила выручку 800 000 руб. А прибыли после всех расходов осталось 230 000 руб. Хорошая ли это цифра, насколько она лучше, чем в предыдущем месяце, и сколько составляет от общей суммы выручки, нам пока неизвестно. Найти ответы на эти вопросы нам и поможет показатель рентабельности продаж.

Для чего рассчитывать рентабельность продаж

Зная рентабельность продаж, можно оценить:

Эффективность продаж. То есть понять, правильно ли подобрана цена для товара, покрывает ли выручка от продаж все расходы, оправданны ли текущие затраты.

Финансовую стабильность бизнеса. Понять, устойчив ли бизнес или прибыль постоянно скачет — то она есть, то её нет.

Потенциал роста. По динамике рентабельности продаж можно понять, как быстро компания развивается и есть ли возможность дальнейшего развития.

Целесообразность затрат. Может ли компания позволить себе те или иные затраты — какие «съедают» прибыль.

Правильность ценообразования. Правильно ли установлены цены на услуги и товары и какую цену лучше установить, чтобы получать прибыль.

Анализируя этот финансовый показатель и его зависимость от выручки и затрат, можно прогнозировать изменение рентабельности. Например, если выручка упадёт, а затраты увеличатся, стоит ждать снижения рентабельности. И наоборот, если выручка вырастет, а затраты снизятся, стоит ожидать её роста.

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

Что влияет на рентабельность продаж

На рентабельность продаж напрямую влияют выручка и расходы компании.

Выручка. Если расходы превышают выручку — прибыли нет, у бизнеса образуется «минус», рентабельность отрицательная. Если выручка равна расходам, то мы получаем нулевую прибыль и нулевую рентабельность. Если выручка больше расходов — прибыль есть, рентабельность положительная.

Например, за январь бизнес продал товаров на 200 000 руб. — это его выручка. Но расходы на производство, зарплату, маркетинг, налоги составили 190 000 руб. Прибыль равна 10 000 руб., а рентабельность продаж по чистой прибыли — всего 5 %.

В следующем месяце продали больше товаров — выручили 400 000 руб. Траты при этом остались такими же, как в прошлом месяце. Прибыль выросла до 210 000 руб., а рентабельность продаж по чистой прибыли — до 52 %.

Расходы. Чтобы правильно анализировать влияние расходов на рентабельность, нужно знать их классификацию. В управленческом учёте все расходы бизнеса делят на три основные группы.

1. Производственные расходы. Включают затраты на материалы и сырьё, заработную плату производственного персонала, логистику, техобслуживание, аренду производственных помещений. Если компания оказывает информационные услуги, то на интернет и телефонную связь.

Производственные расходы в управленческом учёте принято делить на:

прямые переменные, которые определяют маржинальную прибыль и рентабельность по маржинальной прибыли. На переменные затраты влияют объёмы производства;

прямые постоянные, от которых зависит валовая прибыль конкретного направления бизнеса;

общепроизводственные, от которых зависит валовая прибыль всех направлений бизнеса.

2. Административные расходы. Включают зарплаты административного персонала, закупку расходных материалов для офиса, услуги банка, оплату программного обеспечения и связи.

3. Коммерческие расходы. Включают оплату рекламы и маркетинговых компаний, а также затраты на управление отделом продаж, включая зарплаты менеджерам, маркетологу и другим привлечённым специалистам.

Коммерческие и административные расходы часто анализируют вместе как косвенные. Косвенные расходы влияют на операционную прибыль предприятия и рентабельность по операционной прибыли.

Если не разделять расходы организации, будет сложно вычислить, за счёт чего именно образовался перерасход, и оперативно исправить ситуацию.

Влияние выручки

Влияние расходов

От колебаний величины выручки зависит объём прибыли.

Если выручка увеличивается, а траты нет — рентабельность растёт.

И наоборот, если выручка снижается, а расходы остаются на прежнем уровне — рентабельность уменьшается.

На рентабельность напрямую влияют темпы роста расходов.

Если рост расходов начинает опережать выручку — рентабельность продаж снижается.

Виды рентабельности продаж

Рентабельность продаж — это зависимость прибыли от выручки. А видов прибыли в управленческом учёте несколько. И по каждой можно рассчитать рентабельность продаж. Поэтому — сколько видов прибыли, столько же и видов рентабельности.

Виды рентабельности продаж:

по маржинальной прибыли (МП);

по валовой прибыли (ВП);

по операционной прибыли (ОП);

по чистой прибыли (ЧП).

Рентабельность продаж рассчитывается разными способами в зависимости от того, какую прибыль учитывают. Для чего это нужно — объясняет наш эксперт:

«Зная разные виды рентабельности, собственник может понять, на каком именно уровне произошёл сбой. Например, если рентабельность по маржинальной прибыли без аномалий и резких отклонений, а по валовой идёт отклонение — значит, дело не в себестоимости, а в прямых постоянных расходах, и нужно искать причину там».

Екатерина Яхонтовафинансовый директор

Статья по теме:

Рентабельность продукции

Какую продукцию производить выгодно, а от какой лучше совсем отказаться? Найти ответ поможет показатель рентабельности продукции. В статье рассказали, как его рассчитать и анализировать.

Внутри ключевые отчёты. Подходят для любой отрасли

Формулы расчёта

Каждый вид рентабельности продаж о чем-то говорит. Например, рентабельность по маржинальной прибыли помогает оценить расходы на себестоимость товара или услуги, а рентабельность по операционной — все издержки в целом.

В зависимости от того, какой вид прибыли брать для расчёта, числитель в формуле будет меняться на маржинальную, валовую, операционную и чистую прибыль соответственно. Рассмотрим все формулы расчёта рентабельности продаж.

По маржинальной прибыли

Рассчитывают, когда нужно оценить переменные расходы предприятия, в норме ли они, или можно на них сэкономить.

Рассмотрим на примере мебельной фирмы. Её рентабельность продаж по МП в мае составила 45 %, а в июне снизилась до 35 %. Произошло это из-за увеличения переменных расходов: поставщики подняли цены на материалы. Значит, чтобы вернуть рентабельность на прежний уровень, фирме нужно найти поставщиков с более низкими ценами либо поднять цены на свою продукцию.

По валовой прибыли

Рассчитывают, когда нужно узнать эффективность работы одного из направлений бизнеса или конкретной торговой точки.

У мебельной фабрики есть розничные точки в разных городах. В городе, А рентабельность продаж по ВП держится на уровне 38 %, а в городе Б — на 30 %. Выяснилось, что в городе Б была неправильно устроена логистика: больше денег уходило на транспортировку и топливо. Компании удалось подобрать более выгодный маршрут, в результате чего рентабельность продаж по валовой прибыли в этой точке выросла до 40 %.

По операционной прибыли

Рассчитывают, чтобы понять, эффективно ли задействуются ресурсы компании или этот процесс нужно оптимизировать.

С помощью этого показателя можно анализировать косвенные расходы, так как они влияют на ОП предприятия. Увеличились косвенные затраты (на маркетинг, например) — ОП стала меньше, а если выручка в этот период не выросла, то и рентабельность по ОП снизится.

На мебельной фабрике к производственным расходам относятся траты на материал и заработную плату производственного персонала, а к косвенным — зарплата административного персонала и траты на маркетинг.

Предположим, что рентабельность по другим видам прибыли у фирмы остаётся на прежнем уровне, но в июле резко падает рентабельность по операционной прибыли. Оказалось, что летом изготовили и продали меньше мебели — меньше потратили на производственные расходы, а вот администрация выполняла работу в прежнем объёме, отсюда и снижение рентабельности по ОП.

По чистой прибыли

Считают, чтобы оценить эффективность бизнеса в целом. Чистая прибыль — это итоговый заработок бизнеса, деньги, которые остаются после оплаты всех расходов, включая налоги и проценты по кредитам.

Мы знаем, какая у мебельной фабрики чистая прибыль, выручка — 980 000 и 230 000 руб. соответственно. Посчитаем рентабельность по формуле:

(230 000 / 980 000) x 100 % = 23,5 % — рентабельность продаж фабрики в августе.

То есть на 1 рубль выручки приходится 23,5 копейки чистой прибыли.

Чтобы понять, нормальное ли это значение, нужно оценить показатель в динамике. Если с мая по июль он составлял 15–20 %, а в августе достиг 23,5 % — рентабельность по ЧП выросла, это хорошо. А если предыдущие значения, наоборот, были выше, в районе 40 %, то наши 23,5 % говорят о проблемах, которые нужно срочно искать.

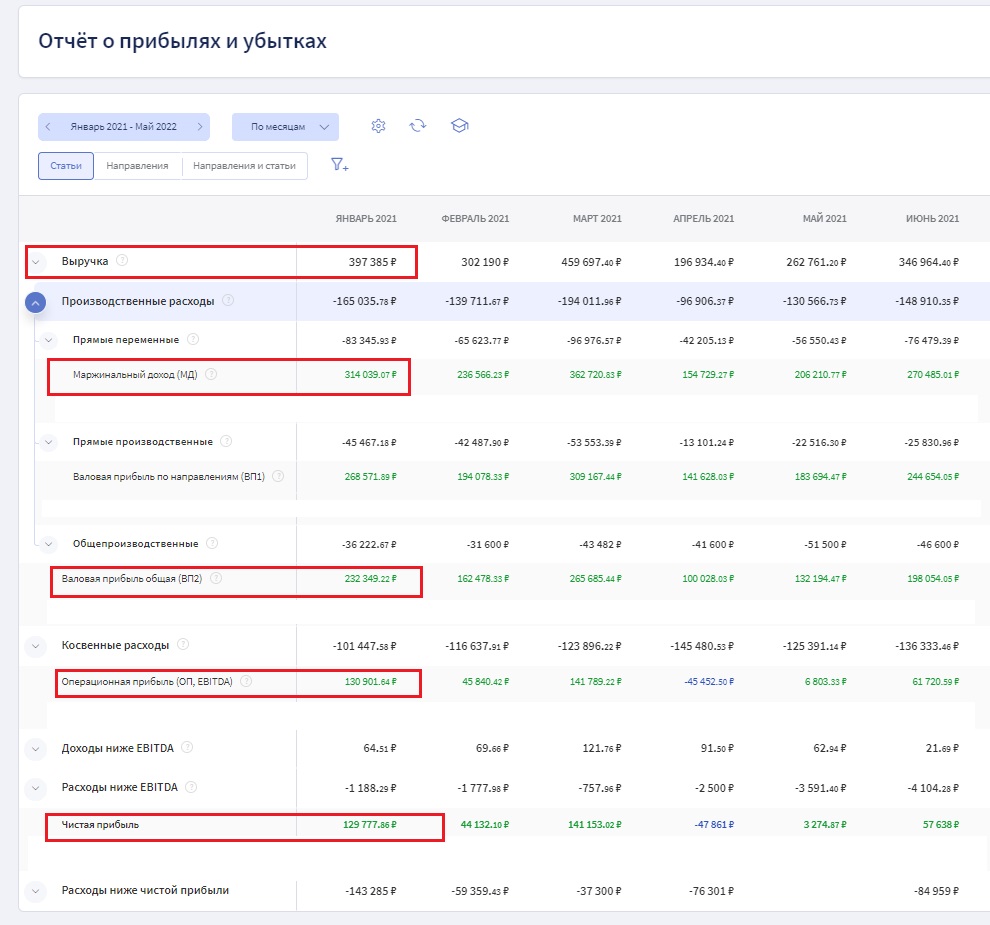

Маржинальная прибыль (маржинальный доход) — 314 039 руб. Считаем рентабельность по МП:

(314 039 / 397 385) x 100 % = 79,0 %

Общая валовая прибыль компании — 232 349 руб. Узнаем рентабельность по ней:

(232 349 / 397 385) x 100 % = 58,5 %

Операционная прибыль — 130 901 руб. Посчитаем рентабельность по ОП по формуле:

(130 901 / 397 385) x 100 % = 32,9 %

Чистая прибыль — 129 777 руб. Найдём рентабельность по ЧП:

(129 777 / 397 385) x 100 % = 32,7 %

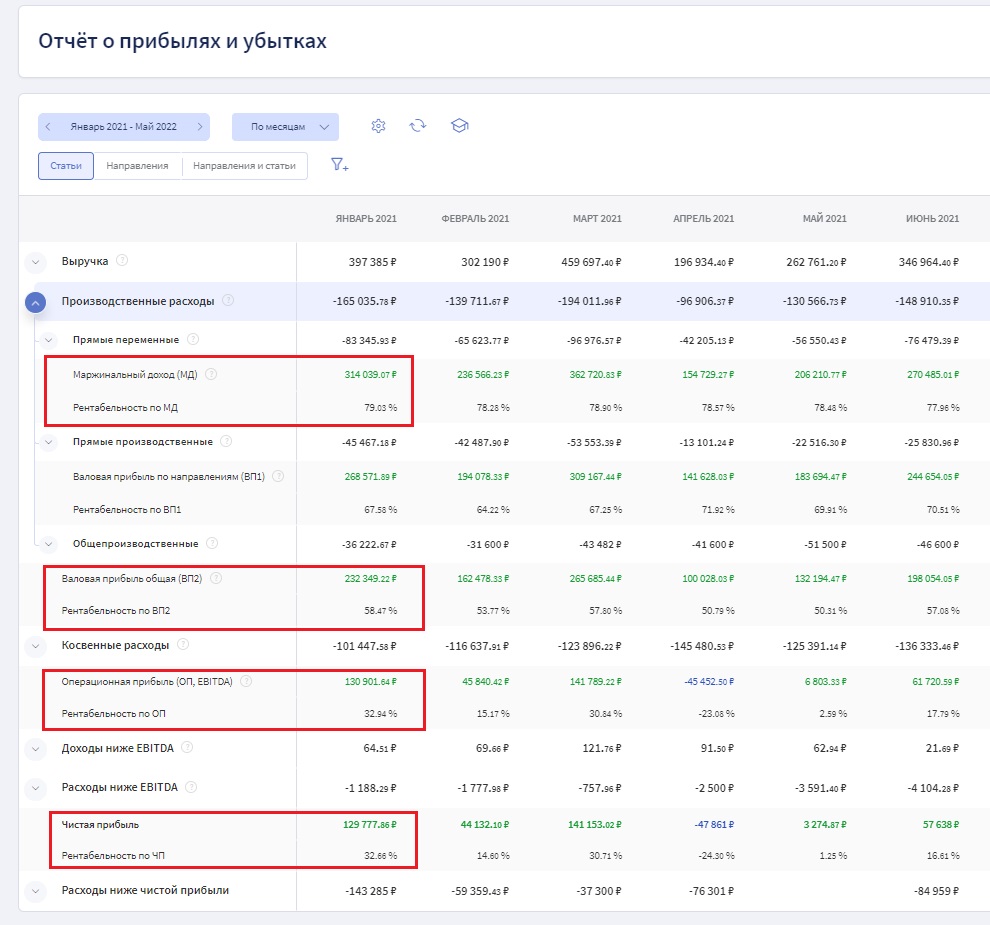

Сравним полученные результаты с автоматическими расчётами сервиса:

ОПиУ в Финтабло автоматически рассчитывает рентабельность продаж по всем уровням

В сервисах управленческого учёта, таких как Финтабло, рентабельность в ОПиУ рассчитывается автоматически. Тратить время на подсчёты вручную не нужно — можно сразу приступить к анализу показателя и оперативно принять важные управленческие решения.

Что такое порог рентабельности

Порог рентабельности — это выручка, при которой бизнес может покрыть все свои затраты за период. Иначе этот показатель называют точкой безубыточности.

Чем быстрее компания преодолеет порог рентабельности, тем лучше. Ведь всё, что заработано сверх него, формирует прибыль компании.

У каждого бизнеса свой порог рентабельности. Это не постоянный показатель — он может меняться от месяца к месяцу, поэтому важно за ним следить. Рассчитать его можно по формуле:

Постоянные расходы — расходы, которые не зависят от объёма продаж. Компания может вообще ничего не продать за месяц, но постоянные расходы будут всегда одинаковыми, например аренда, имущественный налог, выплаты по кредитам, амортизация.

Маржинальность показывает, сколько процентов от выручки остаётся после вычета переменных расходов. То есть маржинальность — это и есть рентабельность по маржинальной прибыли, формулу которой мы разобрали выше.

Приведём пример расчёта порога рентабельности.

У нашей мебельной фирмы известны выручка (680 000 руб.) и переменные расходы (450 000 руб.). Этих данных хватит, чтобы рассчитать маржинальность:

(680 000 − 450 000) / 680 000×100 % = 34 % — маржинальность компании.

Теперь нужно учесть все постоянные расходы — на аренду помещений, заработную плату сотрудникам администрации, коммунальные платежи и связь. В сумме они составили 87 000 руб.

Все показатели известны, подставляем их в формулу:

(87 000 / 15 %)x 100 % = 580 000 руб.

Чтобы покрыть все затраты, мебельной фирме нужно выручить не меньше 580 000 руб.

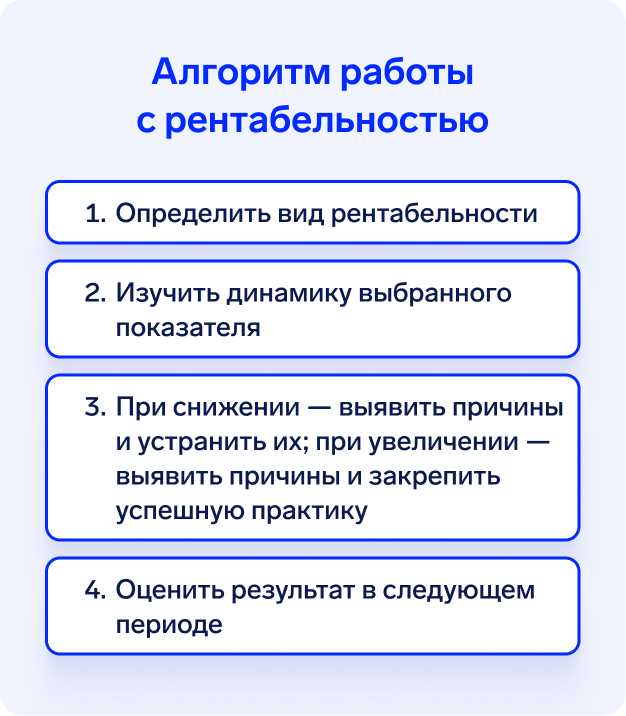

Как анализировать показатели

Сам по себе показатель рентабельности продаж ни о чём не скажет: важно отслеживать его в динамике, то есть сравнивать показатели рентабельности продаж за одинаковые периоды. Все необходимые данные для анализа берут из Отчёта о прибылях и убытках.

Лучше всего рассчитывать рентабельность сразу по всем видам прибыли: так проще найти проблемные места в бизнесе или, наоборот, обнаружить точки роста.

Например, у компании снизилась рентабельность по операционной прибыли, но остальные остались на прежнем уровне. Значит, по какой-то причине выросли косвенные расходы. Остаётся только выяснить причины увеличения этих расходов и устранить их, чтобы вернуть рентабельность по операционной прибыли на прежний уровень.

Наш эксперт, финансовый директор Екатерина Яхонтова, объясняет на примере, как компании должны работать с показателями рентабельности.

Например, мебельная фирма решила изучить показатели валовой рентабельности для отдельных категорий продукции: столов, стульев, шкафов, диванов и кроватей.

Проанализировали ОПиУ за год и получили следующие результаты:

столы — рентабельность по ВП за год увеличилась до 87 %;

стулья — осталась на прежнем уровне в 70 %;

у остальных видов мебели снизилась до 50 %.

После анализа результатов нужно сфокусироваться на категориях со снижением рентабельности — это диваны, кровати и шкафы. Выяснить причины снижения: может быть, увеличились затраты на сырьё, подорожали трудовые ресурсы или повлияли другие факторы. Далее можно проверить, были ли изменения в ценовой политике или конкурентной среде.

Когда причины выяснили, перейти к разработке стратегии для устранения или компенсации причин изменения рентабельности. Внести коррективы в производственные процессы, ценообразование или стратегию продаж.

Нормы рентабельности продаж

Универсальных норм для коэффициента рентабельности продаж нет, поскольку каждый бизнес уникален.

«Рекомендую не ориентироваться на усреднённые показатели по отрасли или цифры конкурентов, так как у каждой компании слишком много различий и своих нюансов. Стоит смотреть на прошлые данные по своей же рентабельности, сравнивать и анализировать свои показатели каждый месяц, квартал, год или сезон».

Екатерина Яхонтовафинансовый директор

Объясним, почему у рентабельности продаж нет норм.

Например, показатель в 1 % для крупной компании с оборотом 644,17 млрд руб. это 6 441 770 000 руб. — отличная прибыль.

Но если у какого-нибудь селлера на маркетплейсе c оборотом 5 млн руб. получается рентабельность в 1 %, это всего 500 тыс. руб., то есть низкая рентабельность. А вроде бы всё тот же 1 %.

Как повысить показатель

Сначала определим причины падения рентабельности. К ним относятся:

Снижение цен на продукцию — выручки стало меньше. Бывает, когда компания работает в условиях конкуренции и есть необходимость делать скидки, акции.

Резкий рост компании. Выручка не успела вырасти, а траты на зарплаты или аренду уже есть.

Снижение объёмов производства. Продаж и выручки мало, переменных расходов тоже, но постоянные и косвенные расходы остаются на прежнем уровне.

Неоптимизированные бизнес-процессы — избыточные издержки. Много денежных ресурсов уходит на содержание неэффективных сотрудников или даже отделов, которые, например, можно заменить машинным трудом.

Чтобы повысить рентабельность, нужно привлекать больше клиентов, чтобы ускорить приток выручки. И оптимизировать расходы, чтобы они не съедали всю выручку.

Как увеличить рентабельность продаж

Пересмотреть политику скидок. Нужно следить за уровнем скидок. Сделав привлекательные 50 % на ходовой товар, можно распродать его быстро, но при этом выручка не покроет все расходы.

Повышать средний чек. Лучше продать много одному покупателю, чем тратить ресурсы на привлечение большого числа клиентов.

Пересмотреть бизнес-процессы. Нужно изучить бизнес-процессы и найти те, что съедают неоправданно много ресурсов. Обучить персонал.

Контролировать расходы. Пересмотреть, на чём может сэкономить компания без потери качества, установить допустимый лимит по расходам.

Лучше комбинировать несколько методов повышения рентабельности продаж. Но основа — это повышать продажи и не допускать увеличения расходов.

Коротко

Рентабельность продаж позволяет понять, насколько бизнес прибыльный.

На рентабельность продаж влияет выручка и расходы бизнеса.

Показатель рентабельности продаж рассчитывается по формулам, в основе которых — отношение прибыли к выручке.

У рентабельности продаж нет чётких норм. Каждый бизнес сам определяет свои рамки, для этого нужно анализировать рентабельность продаж в динамике и отталкиваться от прошлых периодов или плана.

Рентабельность продаж может снизиться из-за снижения выручки или увеличения расходов.

Чтобы повысить рентабельность, нужно увеличить приток выручки или/и снизить расходы.