Рентабельность продукции: что это и как её рассчитать

У предпринимателя может возникнуть вопрос: какую продукцию ему выгоднее производить, а от какой лучше совсем отказаться. Ответить на него поможет показатель рентабельности продукции. В статье рассказали, как его рассчитать и анализировать.

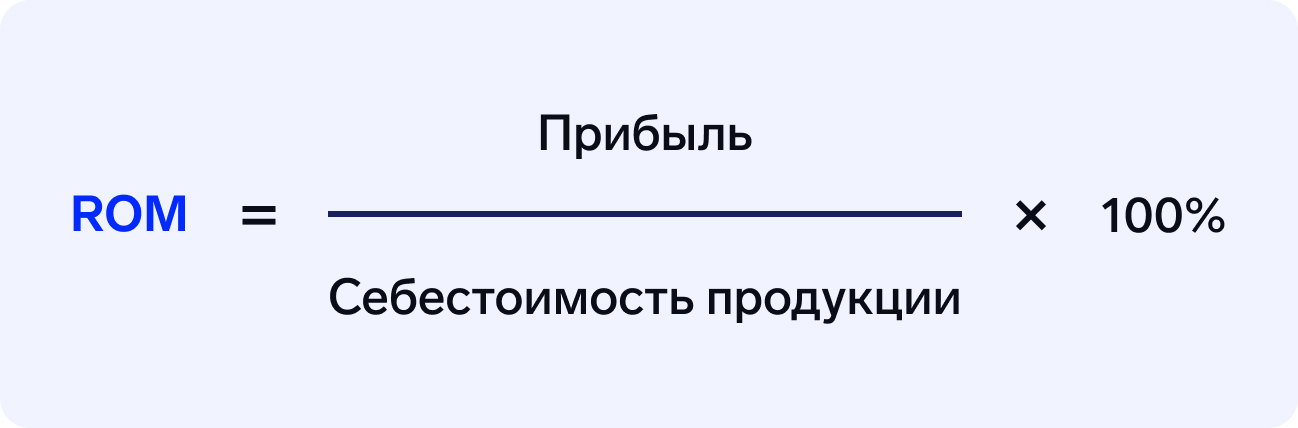

Рентабельность продукции (return on margin, ROM) — это процентное отношение прибыли от продажи продукта к его себестоимости. Этот экономический показатель отражает эффективность производства и показывает, сколько прибыли получает компания с каждого рубля, потраченного на изготовление продукции или закупку товаров.

Например, если рентабельность продукции равна 85 %, это значит, что с 1 рубля затрат на себестоимость компания получила 85 копеек прибыли.

Для чего знать рентабельность продукции

Подсчёт рентабельности продукции поможет собственнику понять, какой товар ему выгоднее изготавливать и продавать, а от каких позиций лучше отказаться.

В рамках управленческого учёта на этот показатель советуют смотреть в разрезе ассортимента — сравнивать рентабельность разных продуктов, определять средний показатель рентабельности у разных групп продукции. Чаще всего показатель рентабельности продукции используют именно в производственных компаниях, которые изготавливают множество разных товаров. Но он также будет полезен и непроизводственным бизнесам.

Разберём основные случаи, в которых может понадобиться расчёт рентабельности продукции.

Планирование бюджета. Рентабельность продукции — важный фактор при разработке бюджетов организации.

Привлечение инвестиций. Инвестору нужно документальное подтверждение того, что бизнес произведёт продукцию, которая окупится и принесёт прибыль. Только в таком случае частные инвесторы дадут положительное решение на выдачу займа, а в банках информация о рентабельности будет занесена в необходимые документы для одобрения кредита.

Покупка или продажа бизнеса. Данные о рентабельности производимой продукции понадобятся для заключения сделки.

Прогнозирование. С помощью показателя рентабельности продукции можно спрогнозировать объём прибыли на следующий расчётный период.

Планирование и контроль затрат на производство. Зная финансовую отдачу от продукта, можно понять, сколько прибыли он принесёт и покроет ли эта сумма затраты на модернизацию и приобретение новых активов.

Расширение бизнеса. Так же как и при планировании затрат поможет рассчитать, сколько финансовых ресурсов можно потратить на развитие или расширение бизнеса и насколько быстро новый продукт себя окупит.

Статья по теме:

Как посчитать рентабельность бизнеса

В статье расскажем, что такое рентабельность и почему важно обращать на неё внимание с самого начала бизнеса. Объясним, как её рассчитать и анализировать.

Рассчитать рентабельность можно по всей продукции в целом или по каждой единице в отдельности. Выбор подхода зависит от целей расчёта:

узнать общую рентабельность по всей производимой продукции;

узнать рентабельность по одному конкретному виду продукта;

узнать отдачу от производственной себестоимости;

узнать общий показатель эффективности производства.

Далее рассмотрим распространённые формулы для расчёта рентабельности продукции.

Не тратьте время на сбор отчётов

Подключите автоматическую загрузку данных из банков и других сервисов для быстрой сборки отчётов. 7 дней бесплатного доступа после регистрации.

Общая формула расчёта

Показатель рентабельности измеряется в процентах. Общая формула для определения рентабельности продукции выглядит так:

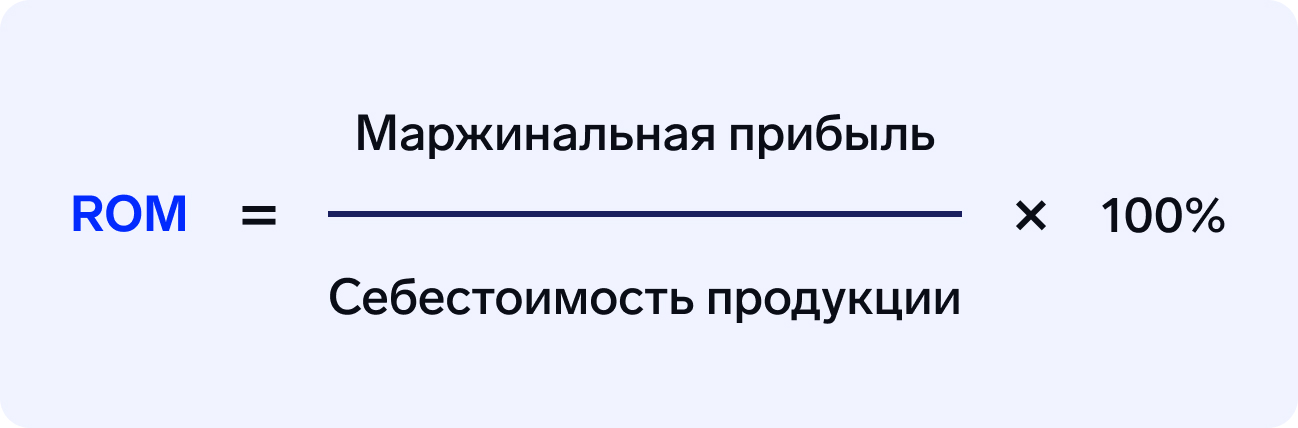

Считается, что лучше всего для расчёта использовать показатель маржинальной прибыли, так как он показывает выручку от продаж за вычетом расходов на производство. Иными словами, маржа — это предельная прибыль предприятия от продаж.

В этом случае формула примет такой вид:

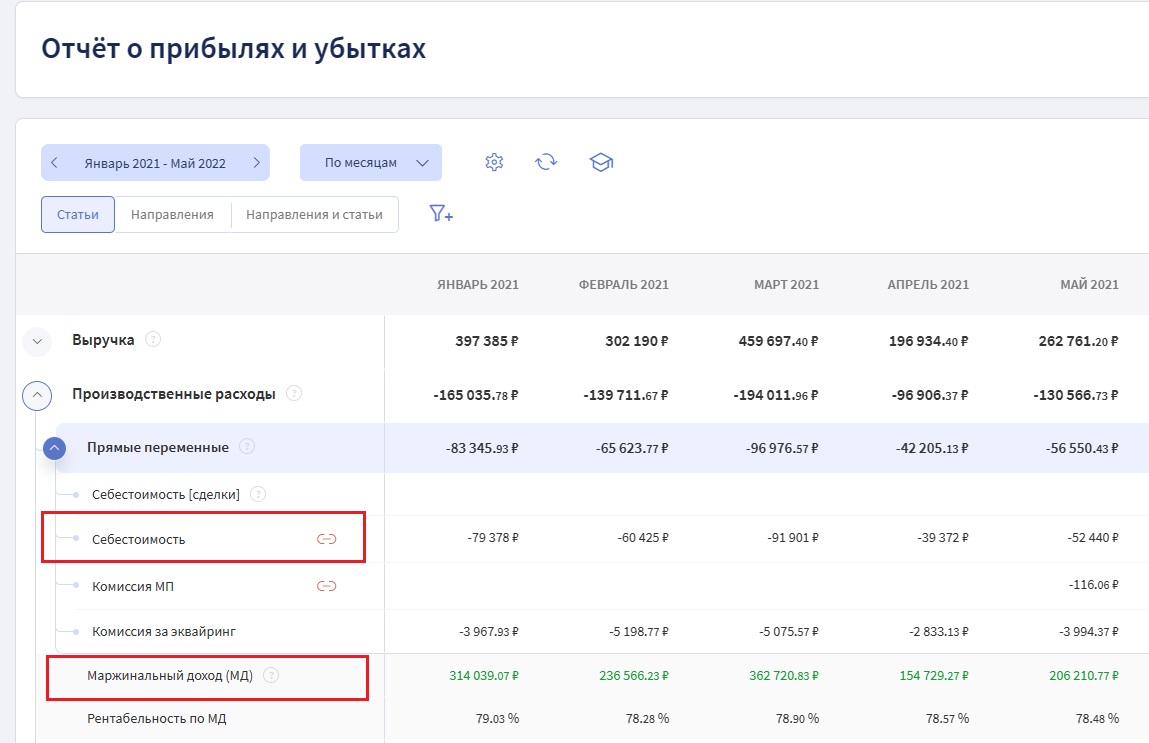

Маржинальную прибыль и себестоимость можно найти в управленческой отчётности компании, а именно в Отчёте о прибылях и убытках.

Записывайтесь на встречу с нашим специалистом, чтобы узнать, как настроить отчёт для вашего бизнеса.

7 дней доступа к сервису

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.

Пример

В ателье производят рубашки, блузы и майки. Маржинальный доход от продажи всех изделий в январе составил 355 000 руб., а себестоимость проданных изделий — 185 000 руб.

Посчитаем общую рентабельность продукции ателье:

(355 000 / 185 000) x 100 % = 192 %

Сейчас сложно сказать, хороший это показатель или плохой. Но если сравнить эти 192 % с данными предыдущих месяцев — 167 % за декабрь и 153 % за ноябрь — становится очевидным, что рентабельность за три месяца выросла. Это хороший знак.

Формула расчёта для конкретного продукта

Чаще всего рентабельность рассчитывают отдельно для каждого товара или услуги, чтобы оценить эффективность затрат на их выпуск. В таком случае формула принимает следующий вид:

Пример

Себестоимость партии рубашек, отшитых ателье, составила 20 000 руб., а маржинальных доход с реализации этой партии — 80 000 руб. Рассчитаем рентабельность партии рубашек:

ROM = (80 000 / 20 000) x 100 % = 400 %

Рентабельность продукции — 400 %. Получается, что с одного рубля, потраченного на изготовление рубашек, фирма получает четыре рубля.

«В отличие от рентабельности по маржинальной прибыли, которая всегда будет ограничена 100 %, показатель рентабельности продукции может уходить за 100—200—500 %. Всё зависит от цены, за которую компании удаётся продать свой продукт».

Наталья Починковафинансовый директор

Пример расчёта

Сыроварня «Чизик» изготавливает сыры и продаёт их в собственном магазине. Маржинальная прибыль с 1 кг сыра чечил составляет 2 000 руб., а с 1 кг сыра скаморца — 2 500 руб. Кажется, что выгоднее продавать второй вид сыра, но фирма редко его производит. Почему?

Владелец сыроварни рассчитал рентабельность для каждого вида своей продукции. На производство 1 кг чечила уходит 1 000 руб., а на 1 кг сыра скаморца — 1 400 руб.

Рассчитаем рентабельность каждого продукта:

Сыр чечил: (2 000 / 1 000) x 100 % = 200 %

Сыр скаморца: (2 500 / 1 400) x 100 % = 178 %

У второго вида сыра рентабельность на 22 % ниже, чем у первого. Производство чечила эффективнее.

Почему бы сыроварне не производить только чечил, как самый рентабельный продукт, а от скаморцы совсем отказаться? Прежде чем ответить на этот вопрос, рассчитаем рентабельность по всему производству.

(2 500 + 2 000) / (1 000 + 1 400) x 100 % = 188 %

Рентабельность двух видов сыров в сумме — 188 %. И это на 12 % меньше, чем если бы предприниматель решил производить только один чечил.

Однако собственник проанализировал рынок и сравнивает показатели по рентабельности каждый месяц, поэтому невысокое значение по одному товару не вредит прибыльности предприятия в целом. К тому же, производя необычный и вкусный вид сыра, фирма отличается от конкурентов и привлекает внимание покупателей.

«Иногда не очень выгодный продукт продают как раз для того, чтобы за ним шли именно в этот магазин. Вместе с ним пришедшие покупатели, скорее всего, купят ещё и более маржинальные товары».

Наталья Починковафинансовый директор

В этом примере мы привели примерный расчёт, в котором не учли конкретное количество килограмм каждого сыра, производимое и продаваемое сыроварней в месяц. Если количество килограмм по каждому сыру будет разное, то и показатель общей рентабельности будет другим. Если продадут больше чечила, то общая рентабельность будет выше, а если больше скаморцы, то ниже. Но мы помним, что скаморца играет важную маркетинговую роль — приводит в магазин определённую категорию покупателей. Тогда отказ от производства этого вида сыра в пользу более высокой рентабельности может негативно сказаться на общей прибыли сыроварни.

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

Варианты формул

В зависимости от целей анализа компоненты формулы могут меняться.

Если нужно узнать, сколько маржинальной прибыли приходится на каждый рубль всех расходов на изготовление продукции, то вместо себестоимости учитывают все переменные расходы:

Переменные расходы — это расходы, размер которых напрямую зависит от объёмов производства или количества оказанных услуг. То есть это расходы на сырьё и материалы, заработную плату сотрудникам производства, траты на электричество и т. д.

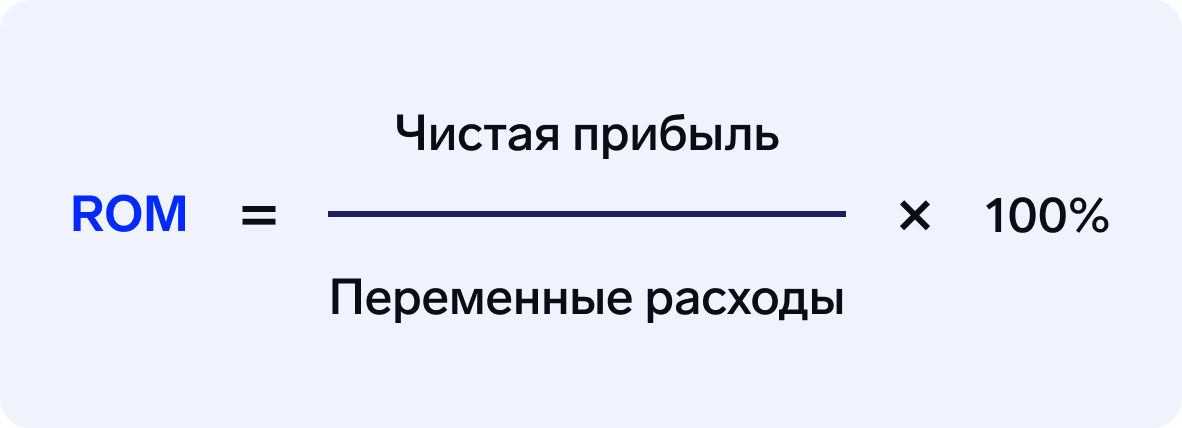

Если нужно узнать, сколько чистой прибыли приносит каждый рубль, потраченный на изготовление продукции, то формула будет такой:

Отношение чистой прибыли к переменным расходам покажет общий показатель эффективности производственной деятельности.

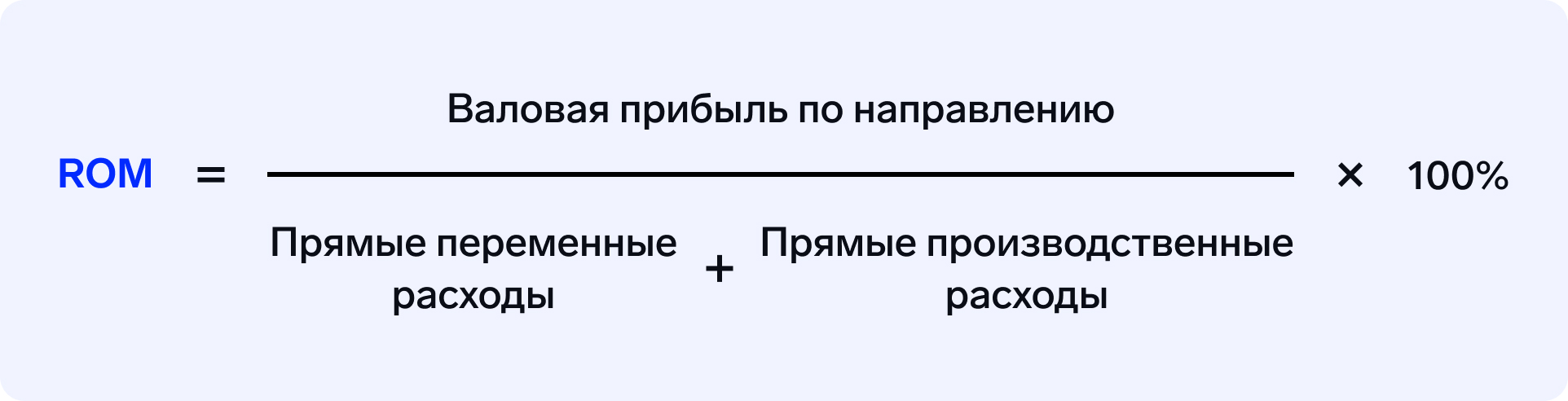

Чаще всего сравнивают несколько видов товаров между собой, поэтому нагляднее будет использовать в формуле валовую прибыль по направлениям. Под направлением в данном случае мы понимаем производство отдельного вида продукции. Например, на хлебозаводе есть два разных направления — производство хлеба и производство тортов.

Для расчёта правильно будет взять валовую прибыль, так как к ней привязаны все статьи затрат на изготовление продукции. Формула принимает следующий вид:

К прямым производственным расходам относятся все затраты, связанные с производством конкретных товаров или услуг, которые не зависят от объёмов производства. Например, аренда цеха, в котором этот товар производится, фиксированная зарплата сотрудников, которые над ним работали.

Если нужно узнать отдачу от производственной себестоимости, то в знаменателе указывают все расходы с учётом общепроизводственных:

К общепроизводственным относятся те расходы, которые нельзя отнести к конкретному товару, только ко всему производству в целом. Например, фиксированная часть оплаты труда общецеховому персоналу, спецодежда и инструменты, аренда, содержание производственных помещений и имущества, издержки на ремонт оборудования.

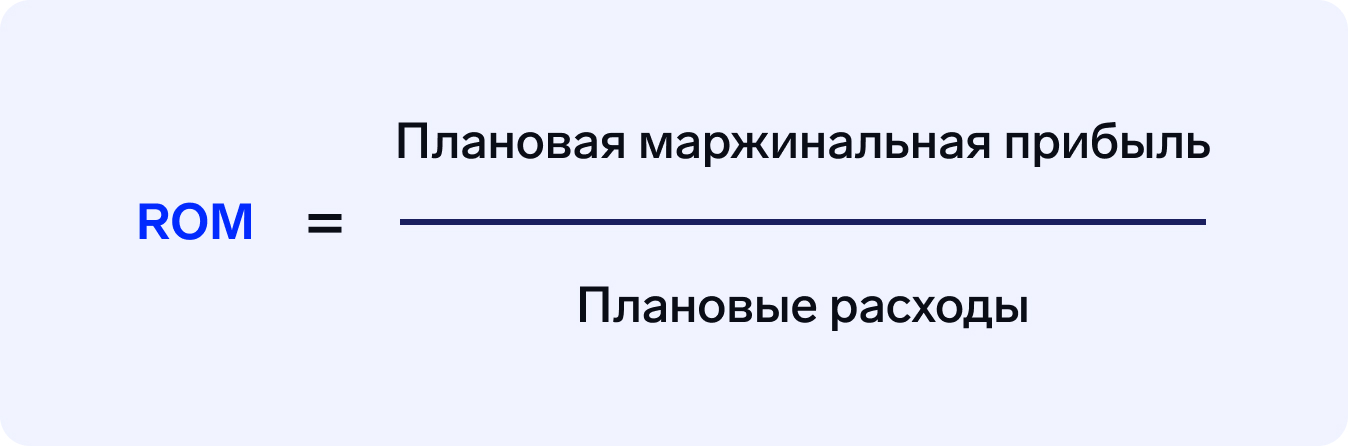

Если возникнет ситуация, когда нужно узнать, принесёт ли новый продукт доход или окажется убыточным, применяют следующую формулу:

В данных условиях прибыль определяется как разница между ценой и себестоимостью по плановому расчёту. В последнюю включают любые плановые расходы, затраченные на производство (материалы, зарплаты рабочих, другие производственные расходы), с учётом косвенных расходов (аренда офиса, зарплата административных сотрудников, руководства цеха и пр.).

«Рекомендую всегда просчитывать рентабельность нового продукта перед его выводом на рынок. Цена может быть продиктована рынком, но для расчётов лучше выбрать пессимистичный вариант. А уже после первых продаж сверить фактический показатель рентабельности с плановым и при необходимости скорректировать стратегию продвижения продукта».

Наталья Починковафинансовый директор

Нормы рентабельности

У данного показателя нет общепринятых норм, всё зависит от конкретного бизнеса. Разные компании могут производить один и тот же продукт, но показатель его рентабельности оценивать по-разному: что для одной компании выглядит как высокий показатель, для другой может оказаться низким.

Финансовые эксперты советуют оценивать рентабельность продукции в динамике, то есть сравнивать полученный показатель не с результатами конкурентов, а со своими же результатами за предыдущие периоды.

Как анализировать показатель

Анализ рентабельности продукции проводят так же, как и рентабельности всего бизнеса — в динамике. Рассчитывают с определённой периодичностью (каждый месяц, квартал или год) и сравнивают со значениями за предыдущие периоды.

Отслеживая этот показатель в динамике, можно увидеть, в какие периоды он растёт, а в какие — падает. Важно определить, что к этому привело, а после на основе такого анализа выявить определённые закономерности. Бывает, что временное снижение рентабельности продукта может быть вызвано сезонным подорожанием сырья. В таком случае стоит корректировать стоимость этого товара в моменты сезонных подорожаний, чтобы удержать рентабельность на прежнем уровне.

Высокая рентабельность, которая отклоняется от среднеотраслевых показателей, может заинтересовать налоговую. За низкой рентабельностью тоже нужно следить, так как налоговики могут решить, что расходы у компании слишком раздуты или что в отчётности отражены не все доходы. Подобное подозрение даёт налоговой службе право провести выездную проверку согласно Приказу ФНС России от 30.05.2007 № ММ-3−06/333@ (Приложение № 2).

Важный момент: налоговая проверяет рентабельность не по управленческой, а по бухгалтерской отчётности предприятия. С этим нужно быть внимательным, так как показатели прибыли и себестоимости в этих видах отчётности могут отличаться.

Фрагмент Приложения № 4 к Приказу ФНС России от 30.05.07 № ММ-3−06/333@

Как увеличить рентабельность продукции

Прежде чем объяснить, что сделать для повышения рентабельности продукции, разберём, почему она может снизиться.

Уменьшилась прибыль. Прибыль может снизиться из-за оттока клиентов. Покупатели могут уйти, если упало качество сервиса или продукта или у конкурентов появились более выгодные предложения. Также на это могут влиять экономические и политические изменения в стране — например, изменились ключевая ставка, сроки и программа уплаты налогов.

Возросла себестоимость. Поднялись цены у крупных поставщиков сырья, выросли цены на перевозку и доставку продукта до клиента, прошла обязательная индексация заработной платы сотрудникам производства и т. д.

Повысить рентабельность продукции можно двумя путями.

Увеличивать прибыль. Для увеличения прибыли нужно поднять цены на товары для конечного потребителя или для оптовых клиентов, пересмотреть политику предоставления скидок и проведения распродаж.

Снижать себестоимость. Чтобы снизить себестоимость, нужно исключить неэффективные действия рабочих и время простоя в производстве. Можно посмотреть, реально ли изменить технологию изготовления, например, заменить сырьё на более выгодное, оценить стоимость упаковки и найти более дешёвые заменители. Или, не меняя технологии, сменить поставщика. Также можно пересмотреть логистику и доставлять продукцию только в одном регионе.

«В моей практике был случай, когда компания снизила закупочную стоимость одного из комплектующих с 1 руб. до 15 коп., поменяв поставщика. А так как для производства единицы готовой продукции необходимо несколько штук таких комплектующих, удалось снизить себестоимость на несколько процентов».

Наталья Починковафинансовый директор

При снижении себестоимости нужно учитывать специфику компании, так как не всегда есть возможность заменить сырьё или изменить технологию без потери качества продукта. А для какого-то бизнеса будет невозможным урезать логистику или отказаться от доставки в определённые регионы.

Коротко

Рентабельность продукции (ROM) — это процентное отношение прибыли от продукта к его себестоимости.

Этот показатель нужен, чтобы понять, целесообразно ли изготавливать и продавать тот или иной продукт или услугу и что нужно изменить, чтобы работать более эффективно.

У этого показателя нет общепринятой нормы. Для каждого бизнеса она индивидуальна.

Анализировать рентабельность продукции нужно в динамике, отслеживая её каждый месяц. Это нужно, чтобы вовремя среагировать на её снижение.

Повысить рентабельность продукции можно двумя путями: увеличив цены на товары либо снизив себестоимость.

7 дней бесплатно доступно после регистрации

Избавьтесь от рутины финансового учёта и получите отчёты, которым вы доверяете. Более 1800 компаний уже автоматизировали финансовый учёт.