Блог › Бизнес › Как сделать бизнес финансово устойчивым

Бизнес

Как сделать бизнес финансово устойчивым

Финансово устойчивым компаниям проще подстраиваться под изменчивые настроения рынка, а ещё они лучше защищены от банкротства. В статье рассказываем, как определить, устойчив ли ваш бизнес, и как достичь желаемого уровня финансовой стабильности.

Финансовая устойчивость — это способность компании быстро подстраиваться под меняющийся рынок и продолжать расти в прибыли и наращивать капитал. Не существует единого критерия для определения финансовой устойчивости, так как разделяют несколько её уровней.

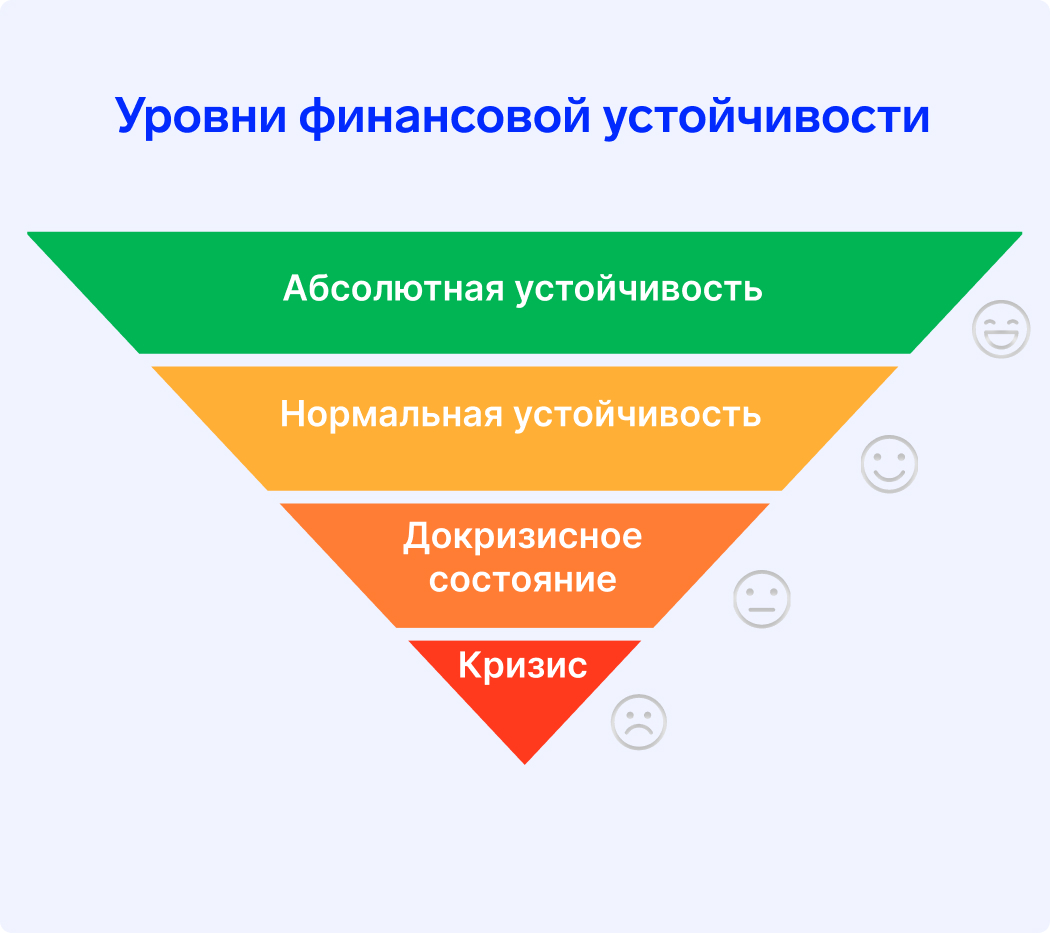

Уровни финансовой устойчивости. На каком уровне ваш бизнес?

Существуют четыре уровня финансовой устойчивости бизнеса.

Абсолютная устойчивость — денег хватает, чтобы покрывать расходы за свой счёт. Бизнес не зависит от кредитов и других внешних источников финансирования, что говорит о высокой финансовой стабильности.

Нормальная устойчивость — расходы бизнеса покрываются за счёт своих и заёмных средств. Сумма ликвидных активов компании больше суммы её займов и кредитов. При необходимости компания может быстро получить деньги и погасить долги.

Докризисное состояние — у компании начинаются финансовые проблемы. Их можно решить, если продать активы в виде запасов и собрать дебиторскую задолженность и погасить вырученными средствами долги. Если после этих манипуляций бизнес останется в небольшом плюсе, то такое состояние можно назвать докризисным.

Кризисное состояние — денег не хватает, чтобы покрывать все расходы и долги. Их не хватит, даже если продать все активы и собрать дебиторку. А это значит, что бизнес стремительно движется к банкротству.

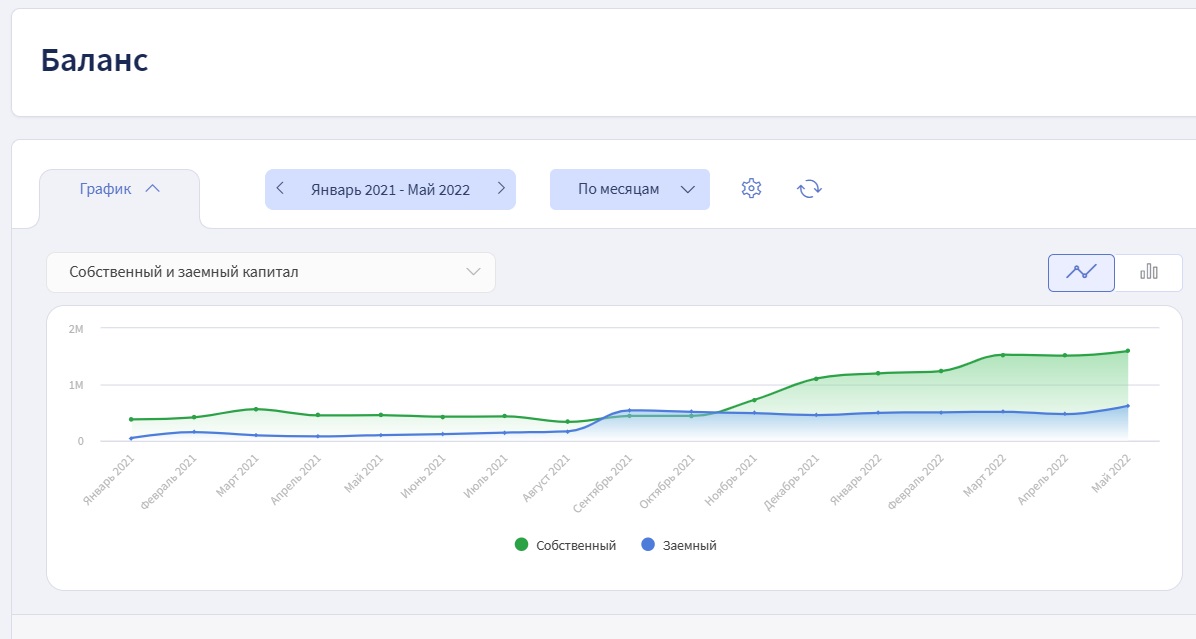

Определить, на каком уровне находится ваш бизнес, поможет управленческий Баланс.

Управленческий Баланс — это отчёт, который помогает предпринимателю увидеть текущую картину бизнеса: размер собственного капитала, активов и обязательств. Он покажет, чем владеет бизнес и на какие средства это было куплено, какой капитал преобладает — собственный или одолженный.

«Чаще всего уровень устойчивости бизнеса определяет финансовый директор. Чтобы собственнику самостоятельно разобраться в этом вопросе, в первую очередь нужно обратиться к Балансу и сравнить капитал и обязательства.

Если собственный капитал превышает займы и кредиты — это положительная тенденция. Но во сколько раз капитал может превышать или не превышать обязательства, ещё зависит от финансовой модели бизнеса и от того, на каком этапе развития он находится».

Елена Рендаревскаяфинансовый директор

Собственный и заёмный капитал на графике в Финтабло

Коэффициенты для анализа финансовой устойчивости: как рассчитать и использовать

Определить финансовую устойчивость с максимальной точностью поможет расчёт коэффициентов. Их рассчитывают, чтобы видеть в цифрах, на сколько одолженные средства превышают свои собственные. Это поможет понять, на сколько можно допустить падение выручки, чтобы бизнес от этого не скатился в убытки.

Коэффициенты покажут, какие финансовые риски компания в силах пережить, а что повергнет её в кризис.

Операционный рычаг

Операционный рычаг показывает, насколько вырастет или сократится прибыль при изменении выручки предприятия.

Формула операционного рычага:

Можно раскрыть формулу, чтобы было понятно, из чего складываются показатели прибыли:

Операционный рычаг служит индикатором устойчивости бизнеса: чем он больше, тем менее бизнес устойчив. При благоприятном стечении обстоятельств большой операционный рычаг позволяет бизнесу развиваться быстрее и генерировать больше прибыли. Однако чем выше рычаг, тем больше бизнес зависим от выручки, и любые трудности будут иметь серьёзные последствия для компании.

Пример

Проанализируем финансовую устойчивость небольшой фирмы «Леос», торгующей одеждой на маркетплейсах.

Посчитаем по формуле операционного рычага, используя показатели маржинальной и операционной прибыли:

Январь: 314 тыс. руб. / 130 тыс. руб. = 2,4

Февраль: 235 тыс. руб. / 45 тыс. руб. = 5,2

В феврале рычаг увеличился. Это может обрадовать собственника, так как бизнес начнёт развиваться быстрее, но стоит сохранять бдительность, так как зависимость компании от выручки тоже возросла. Стоит изучить, что способствовало увеличению рычага в феврале. Например, видно, что снизилась операционная прибыль компании, — может быть, причина кроется в ней.

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

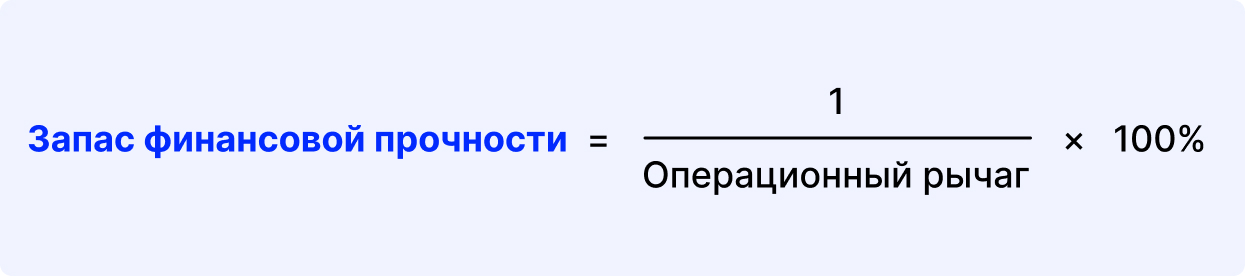

Запас финансовой прочности

Запас финансовой прочности (ЗФП) показывает, до каких пределов можно снизить выручку, чтобы не уйти в минус. Его измеряют в процентах.

Пример

Будем считать ЗФП. Возьмём данные из предыдущего расчёта — 2,4 и 5,2. Подставим их в формулу:

Январь: (1 / 2,4) x 100 % = 41,6 %

Февраль: (1 / 5,2) x 100 % = 19,2 %

Выходит, что в январе компания могла себе позволить снижение выручки на 41 % — запас финансовой прочности перекрыл бы эту «дыру». А вот в феврале было допустимо снижение выручки лишь на 19 %. Собственнику стоит выяснить, что привело к такому резкому снижению запаса финансовой прочности, и постараться исключить эти причины в дальнейшем.

Конечно, данных за два месяца не достаточно для подробного анализа и выявления тенденций. Получить полную картину можно, проанализировав данные за более долгий период — полгода или год.

При этом показатель операционного рычага поможет отрегулировать стратегию компании только на несколько ближайших месяцев, намного реже — на год. Связано это с тем, что рынок меняется быстро и рассчитанный ранее операционный рычаг быстро утрачивает свою актуальность. Спрогнозировать устойчивость предприятия на более длительный период помогут другие коэффициенты.

Коэффициент финансовой устойчивости

Показывает, во сколько раз долги бизнеса больше, чем его капитал:

где Валюта Баланса — сумма его активов или пассивов

Собственный капитал — это сумма всех активов бизнеса за вычетом обязательств.

К долгосрочным обязательствам относятся кредиты и займы, которые нужно погасить в срок, превышающий один год.

Норма КФУ: от 0,8–0,9 и выше.

Пример

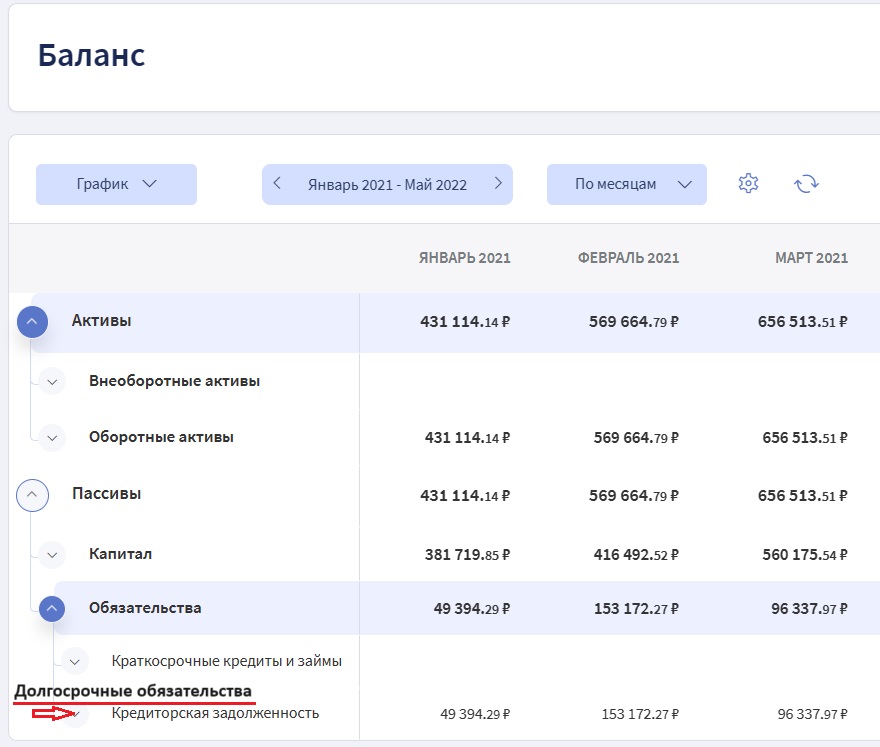

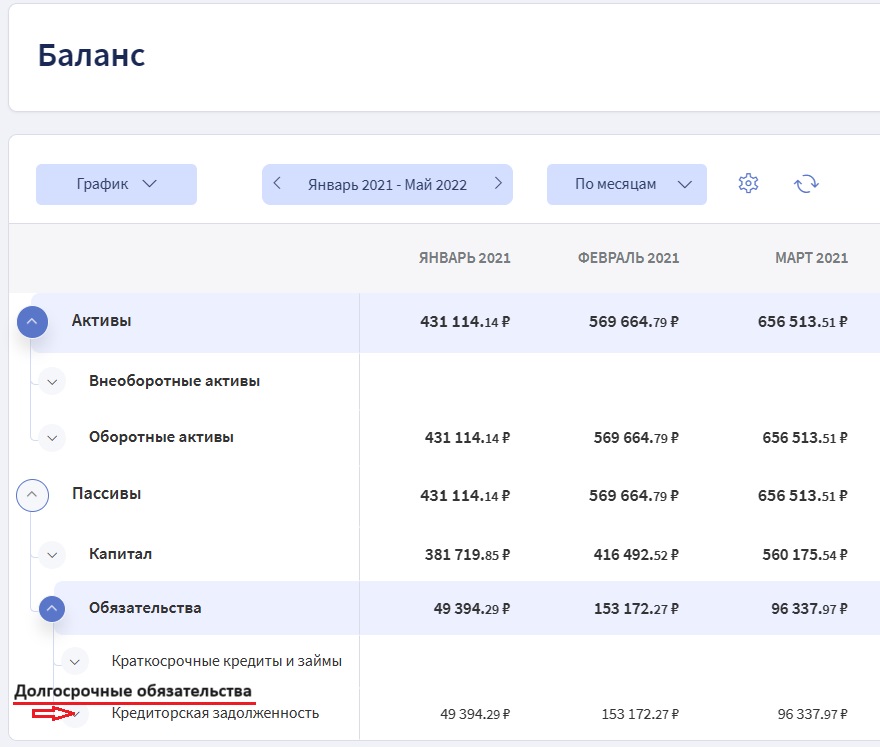

Узнаем коэффициент финансовой устойчивости для фирмы «Леос».

Для решения этой задачи обратимся к управленческому Балансу компании — именно он содержит нужные нам данные.

Подставляем цифры в формулу:

Январь: (381 тыс. руб. + 49 тыс. руб.) / 431 тыс. руб. = 1

Февраль: (416 тыс. руб. + 153 тыс. руб.) / 569 тыс. руб = 1

Коэффициент финансовой устойчивости и в первом, и во втором месяце выходит 1, так как у фирмы «Леос» нет краткосрочных кредитов. А это хорошо.

Если бы коэффициент составил менее 0,8 — это бы значило, что компания сильно зависит от займов.

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

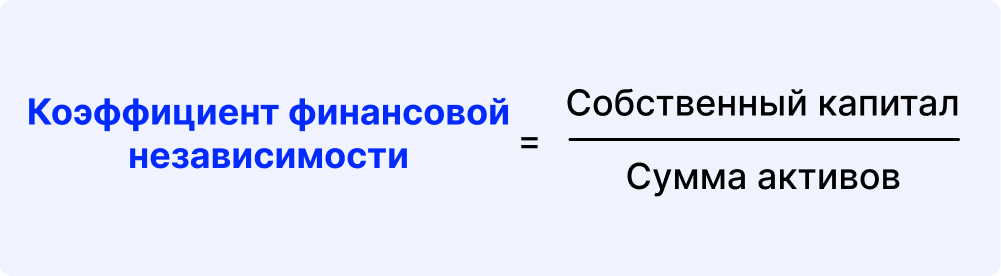

Коэффициент финансовой независимости

Показывает отношение собственного капитала компании к сумме всех её активов. То есть показывает, насколько компания независима от поставщиков:

где Сумма активов — это сумма оборотных и внеоборотных активов компании.

Норма КФН: от 0,6–0,7 и выше.

Пример

Вернёмся к Балансу фирмы «Леос»:

Рассчитаем по формуле:

В январе: 381 тыс. руб. / 431 тыс. руб. = 0,88

В феврале: 416 тыс. руб. / 569 тыс. руб. = 0,73

Коэффициент финансовой независимости у фирмы и в январе, и в феврале получился выше 0,7 — это отличный результат. Значит, доля одолженных средств в разные месяцы составляет всего 22 % и 27 % соответственно.

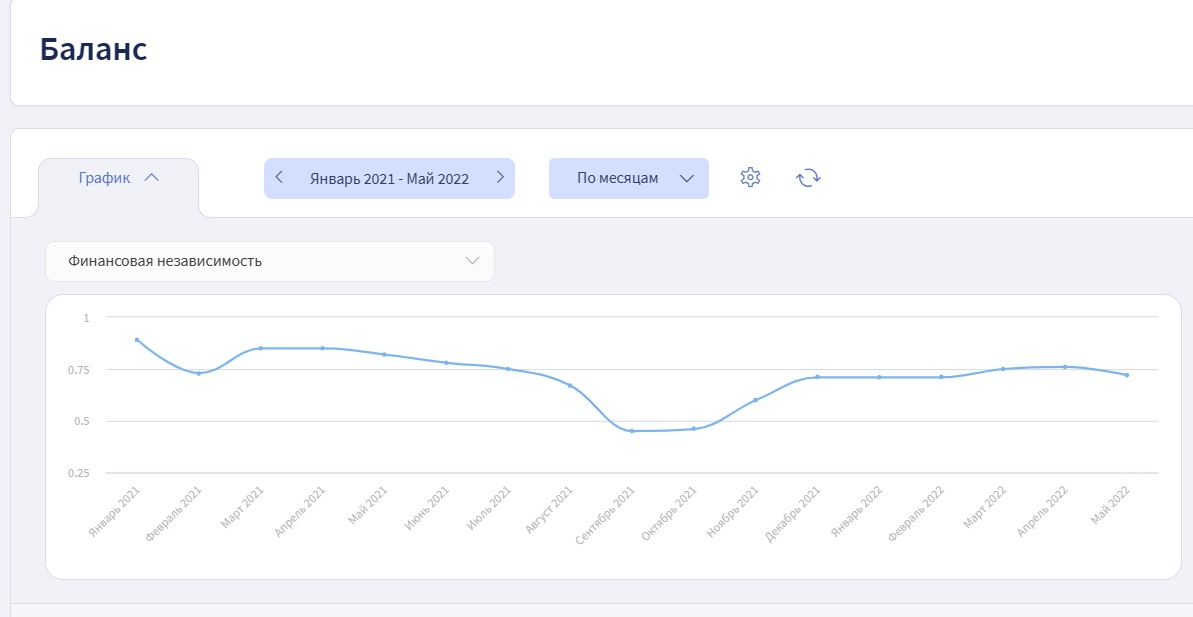

За динамикой коэффициента финансовой независимости удобно следить по графику. На нём видно, в какую сторону сейчас меняется показатель, где сейчас находится компания, в отличие от предыдущих месяцев, и когда была аналогичная ситуация.

Динамика показателя финансовой независимости на графике в Финтабло

Если коэффициент автономии низкий, а коэффициент финансовой устойчивости в норме — бизнес всё равно сильно закредитован. Нужно рассмотреть возможность увеличения собственного капитала и снижения доли кредитов.

Коэффициент соотношения собственных и заёмных средств

Показывает, во сколько раз долги организации больше или меньше, чем её собственный капитал.

Краткосрочные обязательства — это долги по кредитам и займам, которые нужно погасить за ближайший год, то есть в течение 12 месяцев.

Норма: от 0,7–0,5 и меньше.

Пример

Узнаем коэффициент соотношения для фирмы «Леос». Долгосрочные займы на скрине — это кредиторская задолженность.

Подставим данные в формулу:

Январь: (49 тыс. руб. + 0) / 381 тыс. руб. = 0,13

Февраль: (153 тыс. руб. + 0) / 416 тыс. руб. = 0,37

Если ниже, например 0,13 и 0,37, как получилось у нас в примере, — отлично. Значит, закредитованность у компании низкая — это хорошо. Если бы значение было больше 0,7, это говорило бы о высокой закредитованности бизнеса и его сильной зависимости от кредиторов, чего лучше не допускать.

Дополнительные коэффициенты для анализа. Если у вас собран управленческий Баланс и вы понимаете, как работать с предыдущими коэффициентами, то можно прибегнуть к более детальным расчётами. Существуют коэффициенты, которые помогут проанализировать свой бизнес ещё глубже, — собрали их в таблице.

Коэффициент

Формула

Норма

Платёжеспособности.

Показывает, сможет ли бизнес погасить долги, если продаст свои активы

Активы / Кредиторская задолженность + Краткосрочные и долгосрочные обязательства

Отличный показатель >2

Нормальный показатель >1

Бизнес под ударом банкротства <1

Маневренности собственного капитала.

Показывает, какую часть капитала бизнес использует сейчас для своей работы

Собственный капитал — Внеоборотные активы / Собственный капитал

>0,5

Чем больше этот коэффициент, тем больше денег нужно бизнесу для стабильной работы

Краткосрочной задолженности.

Показывает, какую часть долгов нужно полностью погасить в этом году

Если коэффициент растёт — значит, краткосрочных кредитов больше, чем бизнес может себе позволить

Шаги по улучшению финансовой устойчивости бизнеса

Приблизить компанию к уровню абсолютной финансовой устойчивости можно, выполнив ряд шагов.

Начните планировать денежные потоки

В этом бизнесу помогают два инструмента — Платёжный календарь и Бюджет движения денежных средств (БДДС). Если их ещё нет в компании, то лучше для начала внедрить Платёжный календарь, а после него БДДС.

В Платёжный календарь заносят все запланированные операции на месяц вперёд: это помогает увидеть детализацию всех будущих поступлений и списаний. Списания — кредиты, оплата поставщикам, работникам, за аренду помещения. Поступления — от продаж, клиентов, дебиторов.

С помощью календаря можно увидеть, сколько денег останется у бизнеса с учётом запланированных платежей. Это поможет привести дела в порядок до наступления следующего крупного платежа и избежать кассового разрыва. Также можно заранее планировать операции, а после сравнивать план с фактом — всё ли мы выплатили и всё ли заплатили нам. Подробнее об этом инструменте мы рассказали в этой статье.

Платёжный календарь в Финтабло

Бюджет движения денежных средств позволяет управлять будущими денежными потоками предприятия. С его помощью можно узнать, сколько и откуда денег должно прийти и куда уйти.

В отличие от Платёжного календаря, БДДС создают на более долгий срок, например на год вперёд. То есть этот инструмент позволяет не только контролировать, но и стратегически управлять движением средств в компании.

В БДДС итоговые значения можно сверить с фактическими и оценить, насколько выполнен план. А если не удалось его выполнить, то нужно найти и скорректировать причину. Подробная детализация платежей поможет ответить на такие вопросы: почему мало продали, почему мало произвели, почему не оплатили поставку материалов?

С помощью БДДС можно запланировать, например, сумму списаний на следующий период и, если есть отклонения, посмотреть, из-за чего это произошло, чтобы исправить это и сделать процессы в бизнесе более предсказуемыми, а значит, и более управляемыми.

Проверяйте рентабельность при падении или увеличении выручки

Рост выручки не всегда гарантирует рост прибыли. Когда увеличивается оборот, то вместе с выручкой растут и расходы компании. Из-за этого прибыль может не только не расти, но и уменьшаться. Здраво оценить ситуацию поможет показатель рентабельности.

Рентабельность — это показатель, который помогает оценить, эффективно ли работает бизнес. Он отражает отношение прибыли к выручке и помогает понять, как изменяется прибыль компании при росте выручки.

Статья по теме:

Рентабельность продаж

Какое финансовое состояние у бизнеса и адекватны ли расходы? Ответить поможет показатель рентабельности продаж. В статье объясняем, как его рассчитать и увеличить.

В июле у предприятия выручка составила 670 тыс. руб., а расходы 550 тыс. руб. Прибыль, соответственно: 670 тыс. руб. — 550 тыс. руб.= 120 тыс. руб.

Рентабельность в июле = (120 тыс. руб. / 670 тыс. руб.) x 100 % = 18 % прибыли получает предприятие от всей выручки.

В августе выручка выросла до 880 тыс. руб., расходы те же.

Прибыль: 880 тыс. руб. — 550 тыс. руб. = 330 тыс. руб. Тогда:

Рентабельность в августе = (330 тыс. руб. / 880 тыс. руб.) x 100 % = 38 % прибыли получает предприятие от всей выручки.

Если выручки много и расходов также много — то и прибыль может стоять на месте. Рентабельность учитывает расходы компании, поэтому видим не просто растущие цифры, а долю прибыли в полученной выручке.

Чтобы избежать проблем, необходимо проводить анализ причин снижения или увеличения выручки и рентабельности.

Как анализировать снижение рентабельности

Какая рентабельность снизилась

Почему произошло

Рентабельность по маржинальной прибыли

Выросли переменные расходы. Например, поднялась цена на основное сырьё у поставщика.

Низкая наценка на товар. Произвели за 1 000 руб., а продали за 1 100 руб. Получили 100 руб. маржи. Возможно, что это мало для компании, тогда пора пересмотреть ценовую политику

Рентабельность по валовой прибыли

Выросли общепроизводственные расходы либо расходы в одном из направлений производства.

Например, в направлении по пошиву курток произошли изменения в условиях — выросли цены на новую ткань. Но цена реализации осталась прежней — доходы не выросли.

В общепроизводственных может быть: выросли тарифы на перевозку или на содержание склада

Рентабельность по операционной прибыли

Выросли постоянные расходы — они не зависят от объёма продаж и производства. Например, во время спада продаж расходы на маркетинг и зарплаты сотрудников офиса остались прежними. Выручки меньше, а расходы те же — рентабельность упала. Если это сезонное явление — можно подумать, как снизить издержки. А если идёт спад от месяца к месяцу — пора пересмотреть операционную деятельность

Рентабельность по чистой прибыли

Если здесь нет проблем с другими видами рентабельности, значит, есть проблема с кредитами или налогами

Контролируйте заёмные средства

Контролировать заёмные средства помогают коэффициенты финансовой устойчивости. Для их расчёта используют данные из ОПиУ и управленческого Баланса.

Три коэффициента для контроля:

финансовой устойчивости;

финансовой независимости;

соотношения собственных и заёмных средств.

Если не контролировать заёмные средства, компания может оказаться сильно закредитованной. В какой-то момент кредитов станет настолько много, что их уже нельзя будет вовремя покрыть. Появятся долги, и бизнес застрянет в кризисном состоянии, которое в итоге может привести к банкротству.

Однако превышение заёмного капитала над собственным не всегда плохой знак. Всё зависит от финансовой модели бизнеса и этапа его развития.

Ситуации, когда кредитных средств может быть больше

Бизнес открылся недавно. Например, у только что созданного стартапа собственных средств ожидаемо будет меньше, чем кредитных, потому что он ещё не успел выйти на окупаемость и нарастить капитал. Собственные средства ему ещё предстоит увеличивать.

Бизнес расширяется. Предположим, что компания покупает новые активы, оборудование, недвижимость, заключает договоры на крупную закупку сырья и занимает деньги на эти цели, чтобы не вытягивать их из оборота. Это нормальный сценарий, важно грамотно оценить предельную кредитную нагрузку, чтобы гарантированно справится с обязательствами.

Копите на подушку безопасности

Подушка безопасности в бизнесе — это специальный фонд, в который откладывается часть чистой прибыли. Фондов в компании может быть несколько, например, фонд на развитие, на выплату дивидендов, на премии сотрудникам и уже озвученный нами резервный фонд.

С другой точки зрения, фонды — это инвестиции в бизнес на его стабильность и дальнейшее развитие. Например, часть денег можно положить в банк и получать каждую неделю или месяц дополнительные проценты. Только нельзя забывать, что неприкосновенный запас должен быть всегда под рукой, чтобы деньги из него можно было брать в любой момент.

«Неприкосновенный запас в бизнесе — это команда пожарной службы. Пожарные тушат пожар не каждый день, но им всё равно платят зарплату, чтобы в случае чрезвычайной ситуации всё не сгорело. То есть деньги в резервном фонде должны быть как пожарные — всегда доступными и в полном объёме. А если вы хотите уберечь эти средства от инфляции, то лучше использоваться обычный депозит с полным снятием в любой момент времени».

Елена Рендаревскаяфинансовый директор

Откладывать средства в фонды можно только из чистой прибыли компании, размер которой указывается в ОПиУ

«Чтобы были деньги на подушку безопасности, нужно наращивать чистую прибыль. А уже из неё распределять деньги по фондам. По каким и в каком количестве, зависит от специфики бизнеса».

Елена Рендаревскаяфинансовый директор

Коротко

Финансовая устойчивость — это способность компании быстро подстраиваться под меняющийся рынок и продолжать расти в прибыли и наращивать капитал.

Существуют четыре уровня финансовой устойчивости: абсолютная, нормальная, докризисное состояние и кризис.

Определить финансовую устойчивость помогают специальные показатели: операционный рычаг, запас финансовой прочности, коэффициенты финансовой устойчивости, финансовой независимости и соотношения собственных и заёмных средств. Для их расчёта используют данные из Отчёта о прибылях и убытках и управленческого Баланса.

Сделать бизнес финансово устойчивым помогает: 1) планирование денежных потоков, 2) отслеживание рентабельности, 3) контроль долговых обязательств, 4) создание резервного и других фондов.

Определить, на каком уровне находится ваш бизнес, поможет управленческий Баланс.

Определить, на каком уровне находится ваш бизнес, поможет управленческий Баланс.