Блог › Бизнес › Основные финансовые показатели: что отслеживать предпринимателю

Бизнес

Основные финансовые показатели: что отслеживать предпринимателю

Основная задача предпринимателя — обеспечить компанию прибылью. Чтобы это сделать, необходимо знать состояние своего бизнеса, в каком направлении он движется и какие действия помогут достичь желаемого результата. Для этого существуют финансовые показатели — в статье собрали основные из них.

У Олега компания по производству пельменей. У предприятия много постоянных клиентов и запас денег на счетах. Но в последнее время Олег начал замечать, что его дело как будто существует само по себе и не поддаётся контролю. Бизнесмен не знает, сколько заработал в прошлом месяце, сколько должен поставщикам и не задолжали ли они ему. А всё потому, что он не следит за ключевыми финансовыми показателями. Как только Олег начнёт это делать, компания снова станет управляемой.

Финансовые показатели отражают результаты работы предприятия и показывают реальное положение дел в компании. Это помогает собственнику принимать правильные управленческие решения и эффективно управлять организацией. В том числе:

избегать кассовых разрывов;

больше зарабатывать;

прогнозировать будущую выручку и прибыль.

«Рынок и бизнес-среда меняются очень быстро. Поэтому за финансовыми показателями важно следить, даже когда в бизнесе всё хорошо. Так получится предугадать изменения и адаптироваться к ним».

Алёна Корсунфинансовый директор

Рассмотрим основные финансовые показатели, которые помогут выявить и предотвратить проблемы уже на ранних стадиях.

Чистый денежный поток

Чистый денежный поток — это разница между поступлениями и списаниями на счетах компании.

Рассчитывается по формуле:

Положительный денежный поток говорит о том, что поступлений больше, чем списаний, значит, компания может рассчитаться по обязательствам. Но если поток отрицательный, то списания превышают поступления, и ресурсов на обязательные расходы может не хватить. Собственнику нужно срочно принять меры, чтобы не допустить возникновение кассового разрыва.

«Если чистый денежный поток отрицательный или снижается в динамике без видимых причин, предприниматель должен обратить на это внимание и разобраться, почему так происходит».

Алёна Корсунфинансовый директор

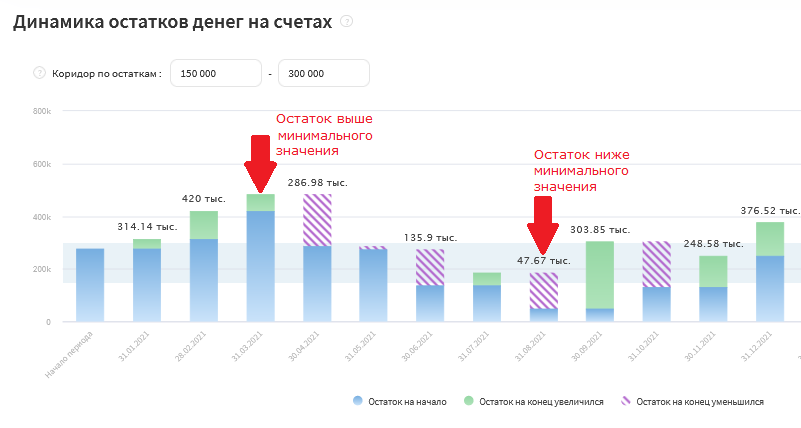

Также важно контролировать остаток денежных средств. Он показывает, сколько у компании осталось финансов на будущие платежи. Отслеживая остаток в динамике за несколько месяцев, можно рассчитать «коридор» или диапазон его допустимых значений. То есть определить, какая сумма должна быть всегда доступной, чтобы компания могла рассчитаться по всем обязательным платежам.

Контролировать остатки можно с помощью наглядных графиков:

Динамика остатков средств на счетах на графике в Финтабло

График легко анализировать: если остаток денежных средств ниже минимального значения — возможен кассовый разрыв. А если сильно выше, это может говорить о том, что деньги не работают. Излишек можно вывести на дивиденды или вложить в развитие организации.

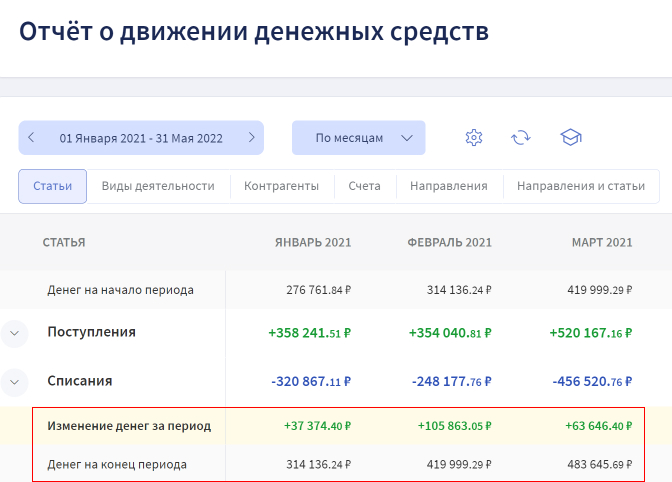

Кроме графика остаток также можно проверить в Отчёте о движении денежных средств (ОДДС). В нём же фиксируются все поступления и списания компании.

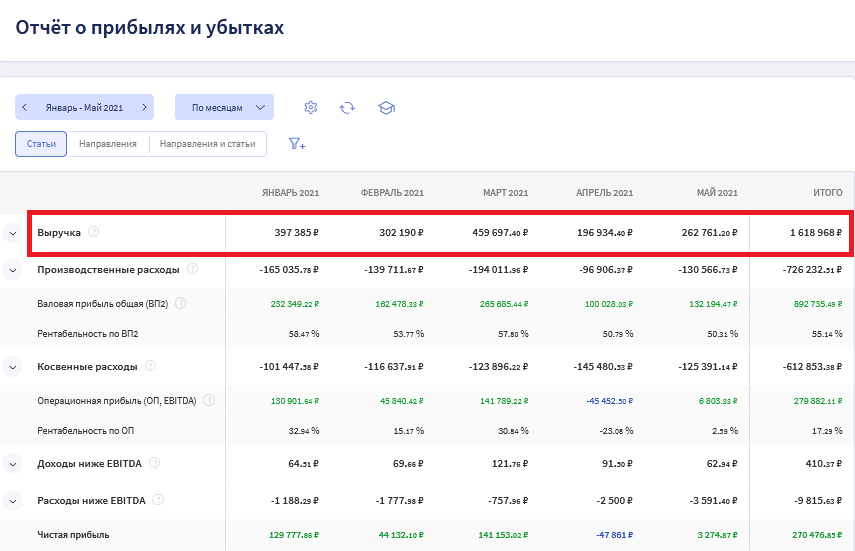

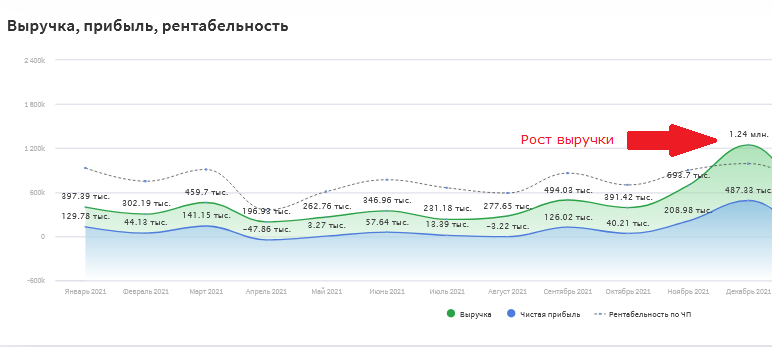

Выручка — это сумма, которую организация получает за оказанные услуги или проданные товары. Она показывает, сколько бизнес заработал. При этом в неë включают только выполненные обязательства и не учитывают авансы от клиентов. Если товар не отгружен или работы не выполнены, предоплата — это пока что чужие деньги.

За изменениями показателя следят по Отчёту о прибылях и убытках (ОПиУ): если показатель растёт, это хорошо — значит, предприятие развивается. Но если в течение длительного периода выручка падает, нужно срочно разобраться в причинах.

Следить за динамикой удобнее всего по наглядным графикам: по ним вы сможете определять пики и падения.

Динамика выручки на графике в Финтабло

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

По выручке также можно отследить динамику спроса и сезонность, оценить объём продаж за разные периоды. Это поможет собственнику спрогнозировать будущую выручку и поступления.

«Если рассматривать только выручку, предприниматель получит мало информации. За этим показателем необходимо следить в динамике, сравнивать его значение с разными периодами, смотреть в комплексе с другими данными. Например, если выручка выросла на 10 %, а затраты на 20 % — это не очень хорошо».

Алёна Корсунфинансовый директор

Расходы

Расходы — это деньги, которые организация тратит на производство товаров или услуг, поддержание своей деятельности. Их важно отслеживать и контролировать, чтобы не потратить лишнего. Когда собственник знает расходы своей компании, он понимает, на что идут финансы.

Расходы возникают, когда попадают в состав себестоимости готовой продукции или услуг. Например, когда организация покупает сырьё на пельмени (мясо, лук, масло и яйца), тогда возникают затраты. Когда платит поставщику — отток денег. А при реализации пельменей сумма, потраченная на сырьё, становится производственными расходами.

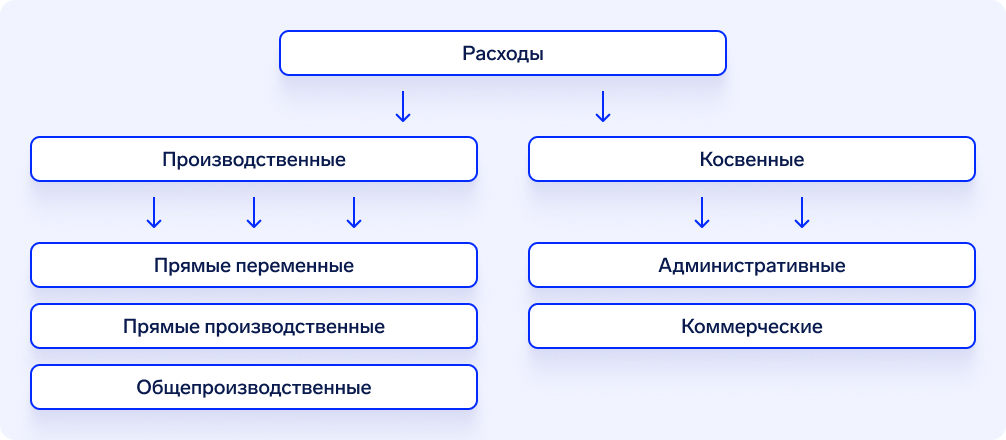

Все расходы компании принято делить на несколько групп.

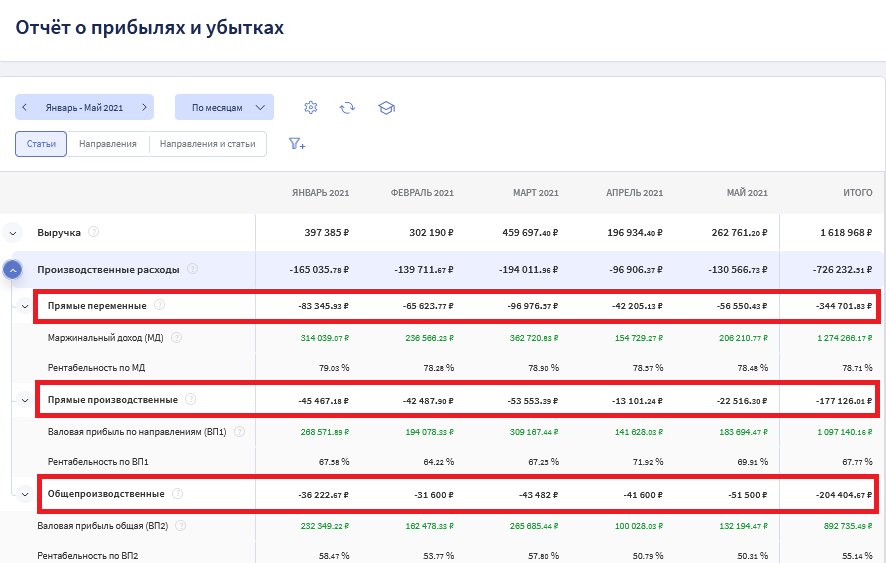

Производственные расходы связаны с созданием продукта: закупка товара, материалов, зарплата производственных сотрудников, доставка продукции. Если их не будет, то предприятие не сможет производить продукцию или оказывать услуги.

Производственные расходы напрямую влияют на стоимость товаров или услуг, а значит, и на чистую прибыль компании. Чем их больше, тем выше себестоимость и ниже прибыль. Если предприниматель следит за расходами, он может вовремя среагировать на их необоснованный рост и принять меры по их снижению и оптимизации.

Производственные расходы делятся на три группы.

Прямые переменные. Напрямую зависят от выручки и меняются вместе с ней. Например, себестоимость продукции: чем больше товара продали, тем выше расходы на стоимость закупленного товара.

Прямые производственные. Относятся к конкретному направлению или виду продукции. Например, расходы на упаковку для пельменей.

Общепроизводственные. Нельзя отнести к одному продукту: они относятся ко всему производственному процессу в целом. Например, аренда цеха, оплата охраны.

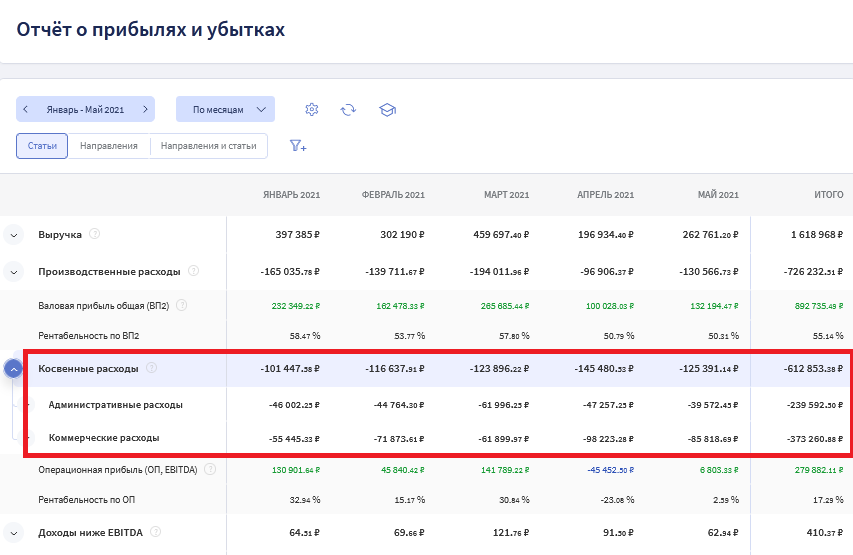

Косвенные расходы — это те расходы, которые нельзя отнести напрямую к производству товаров или услуг. Они не зависят от объёмов производства и нужны для функционирования бизнеса в целом. К ним относятся такие статьи, как аренда офиса, зарплата административного персонала, траты на маркетинг и пр.

Косвенные расходы показывают, сколько тратит организация на деятельность, не связанную с производством. Их важно отслеживать, чтобы контролировать управленческие и коммерческие расходы и не допускать их превышения над производственными. Если косвенные расходы растут быстрее, чем выручка, это значит, что доходов не хватает.

Косвенные расходы делятся на две группы.

Административные — это расходы на содержание, обслуживание и ремонт офиса, оплату банковских услуг, зарплату офисного персонала.

Коммерческие — это расходы на рекламу и маркетинг, зарплату коммерческого персонала.

Прибыль — это разница между выручкой и расходами предприятия. Этот показатель отражает, сколько организация заработала и заработала ли вообще, так как результат может оказаться отрицательным.

В управленческом учёте выделяют несколько видов прибыли.

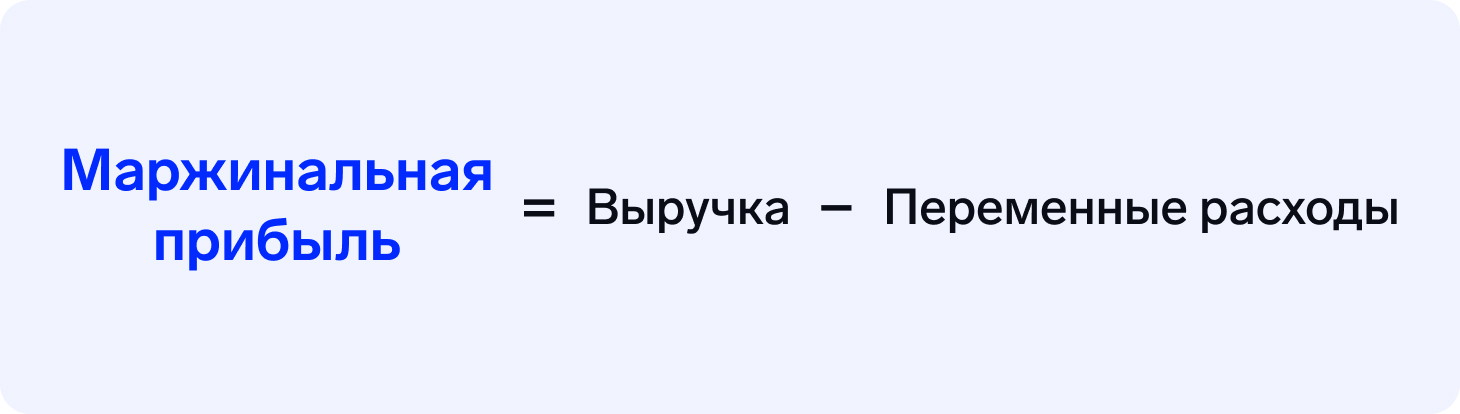

Маржинальная — показывает, сколько денег останется у компании после вычета переменных расходов.

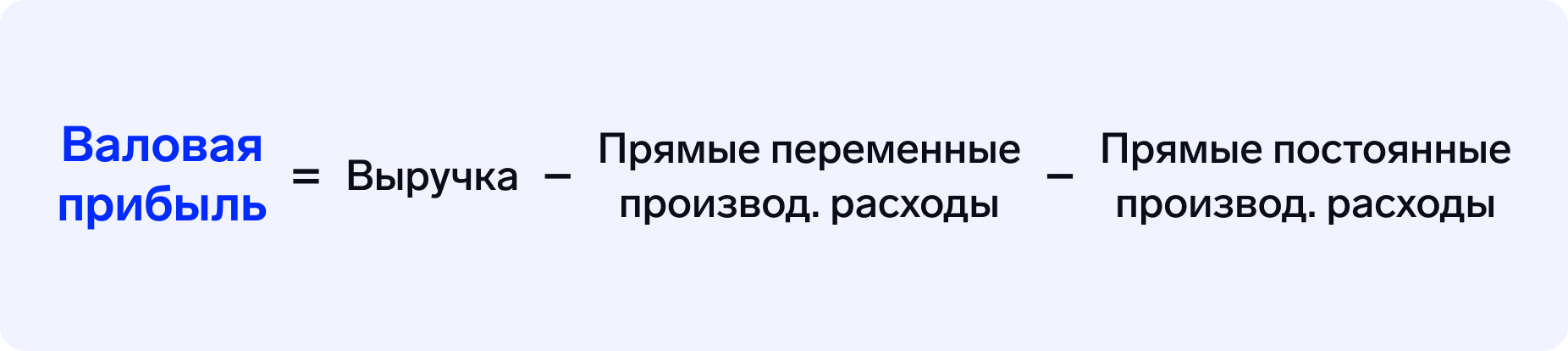

Валовая — показывает, сколько останется после вычета всех производственных расходов.

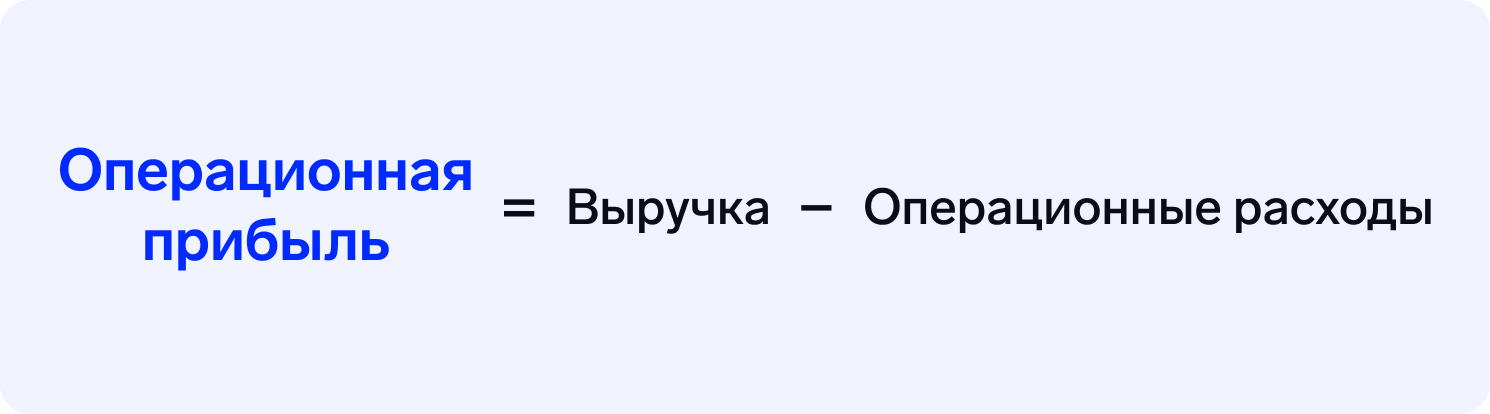

Операционная — показывает, сколько останется у предприятия после вычета всех операционных расходов.

Чистая — показывает итоговый финансовый результат после вычета всех расходов, включая налоги, амортизацию и выплаты по кредитам.

Чистая прибыль — главный показатель эффективности компании. Она показывает, сколько денег фирма принесла владельцу за период. Анализ доходов помогает контролировать развитие бизнеса и принимать управленческие решения в случаях снижения эффективности.

Пример

Олег производит и продаёт пельмени. В ноябре он продал продукции на 190 000 руб. — это его выручка. На производство он потратил 160 000 руб., ещё 40 000 руб. ушло на доставку, рекламу и налог на прибыль.

Посчитаем финансовый результат:

190 000 − 160 000 − 40 000 = −10 000 руб.

Чистая прибыль (ЧП) получилась отрицательной. Это значит, что предприятие работает в убыток.

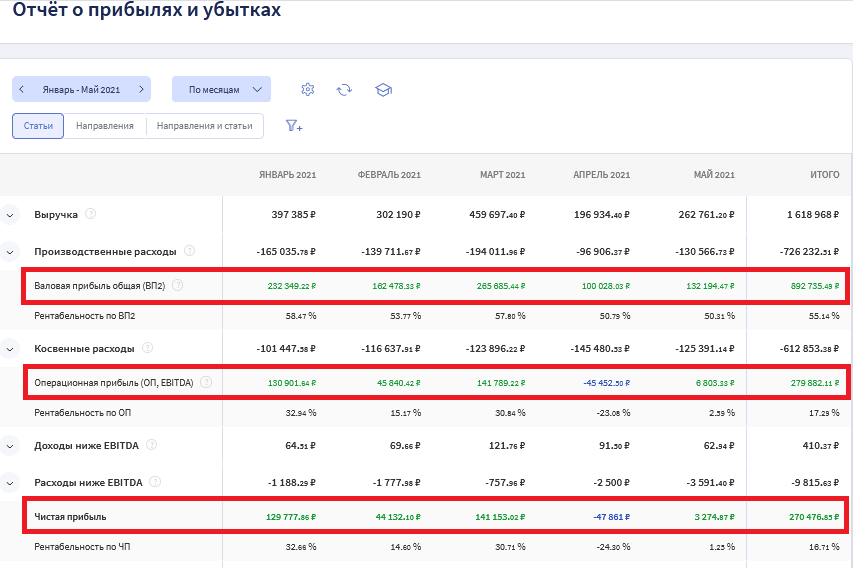

В Финтабло все виды прибыли можно найти в Отчёте о прибылях и убытках. После первой настройки сервис рассчитывает их автоматически. По отчёту удобно следить за показателями в динамике. Если прибыль растёт быстрее, чем выручка, это хороший знак.

«Важно считать все виды прибыли. Если рассматривать только чистую прибыль, не получится оценить влияние таких факторов, как налоги и финансовые обязательства».

Алёна Корсунфинансовый директор

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

Рентабельность

Рентабельность — это показатель, который отражает эффективность использования каких-либо ресурсов или бизнеса в целом. Чем он выше, тем эффективнее и выгоднее бизнес.

Рентабельность лучше отслеживать каждый месяц и фиксировать, как она меняется. Это необходимо, чтобы вовремя реагировать на снижение коэффициента.

Чаще всего следят за следующими показателями.

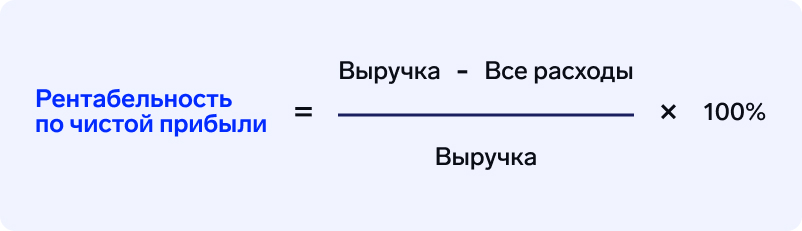

Рентабельность продаж, или рентабельность по чистой прибыли. Показывает долю ЧП в общей выручке предприятия. Другими словами, сколько получает бизнес с одного рубля. Если рентабельность за месяц 20 %, то с одного рубля выручки организация получит 20 копеек. Формула расчёта:

Если этот показатель снижается, нужно повышать цены, улучшать качество продукции, снижать себестоимость или разработать эффективную рекламную кампанию.

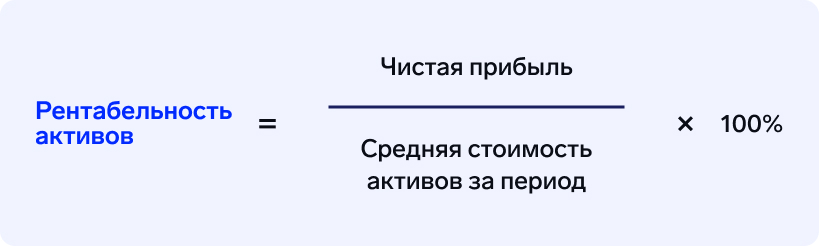

Рентабельность активов. Отражает эффективность управления активами предприятия. Другими словами, показывает, сколько копеек приносит один рубль активов. Активы — это всё, что участвует в производстве товара или услуги: деньги, запасы и другие средства, которыми владеет компания. Рассчитывают по формуле:

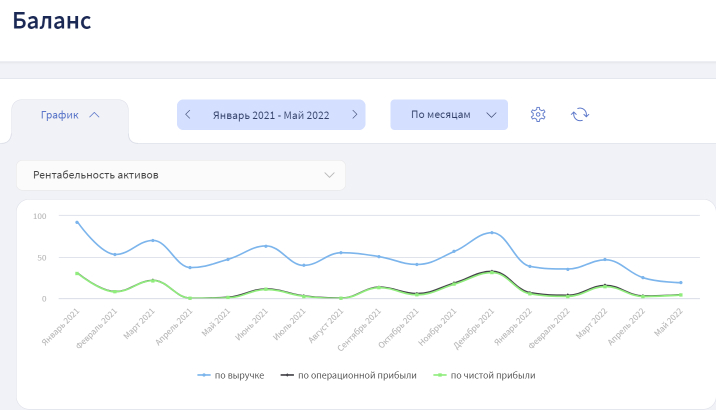

Чтобы этот показатель стал выше, нужно увеличить ЧП или оптимизировать активы. Например, продать имущество и оборудование, которое не используется, долгосрочные активы заменить на краткосрочные. Динамику изменения показателя удобно отслеживать на графике в Финтабло. По нему можно увидеть, в какие периоды рентабельность снижается, а в какие растёт, и найти причины этого в отчётности.Рентабельность активов на графике в Финтабло

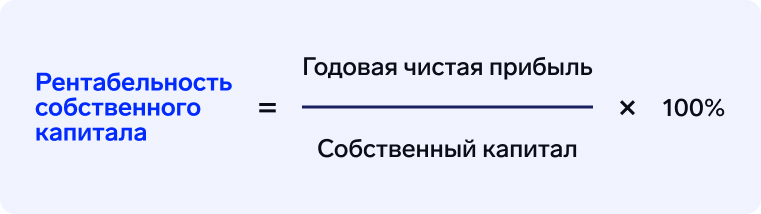

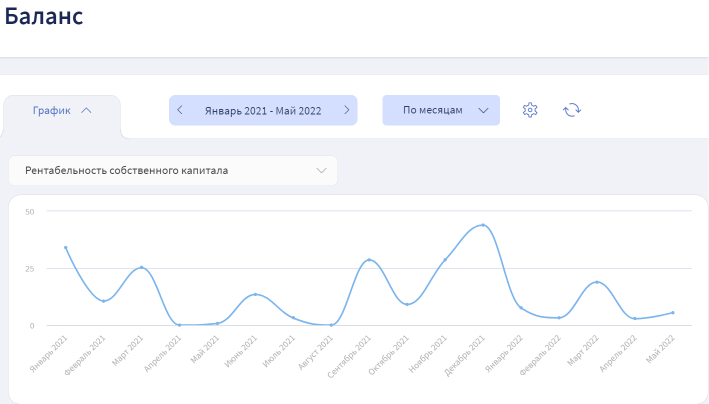

Рентабельность собственного капитала. Коэффициент показывает, насколько эффективно работают вложенные в предприятие средства. Его можно сравнить со ставкой по депозиту и определить, есть ли смысл дальше заниматься бизнесом или выгоднее положить средства в банк под процент. Если рентабельность собственного капитала 10 %, а ставка банковского депозита — 15 %, вести такой бизнес невыгодно: проще отнести деньги в банк и получать пассивный доход. Но если показатель 30 % и выше — значит, бизнес приносит в два раза больше дохода, чем вклад, и это хорошая инвестиция. Формула для расчёта:

Увеличить этот коэффициент можно двумя способами: ростом ЧП или снижением собственного капитала. Если с увеличением прибыли всё понятно, то снижение капитала — спорный момент. Даже если он сокращается лишь в относительной величине, это говорит о повышении зависимости предприятия от кредиторов. Значит, велик риск оказаться в долгах. Поэтому лучше пойти по первому пути и обеспечить рост прибыли.

Рентабельность собственного капитала на графике в Финтабло

«Если бизнес растёт, показатели рентабельности могут снижаться. Это связано с увеличением расходов на новые направления или расширение существующих мощностей. Рентабельностью можно жертвовать в краткосрочной перспективе. При этом собственник должен оценить, насколько это оправданно, и обязательно контролировать коэффициенты в динамике».

Алёна Корсунфинансовый директор

Ликвидность

Ликвидность показывает, насколько быстро можно продать любой актив предприятия, то есть обратить его в деньги. Самая высокая ликвидность у денежных средств, а самая низкая — у оборудования и зданий.

Ликвидность необходимо отслеживать, чтобы контролировать платёжеспособность организации. Если у предприятия большая сумма на счетах и есть запасы, которые легко можно продать, ему проще получить кредит в банке или согласовать поставку с отсрочкой платежа.

Есть несколько показателей ликвидности.

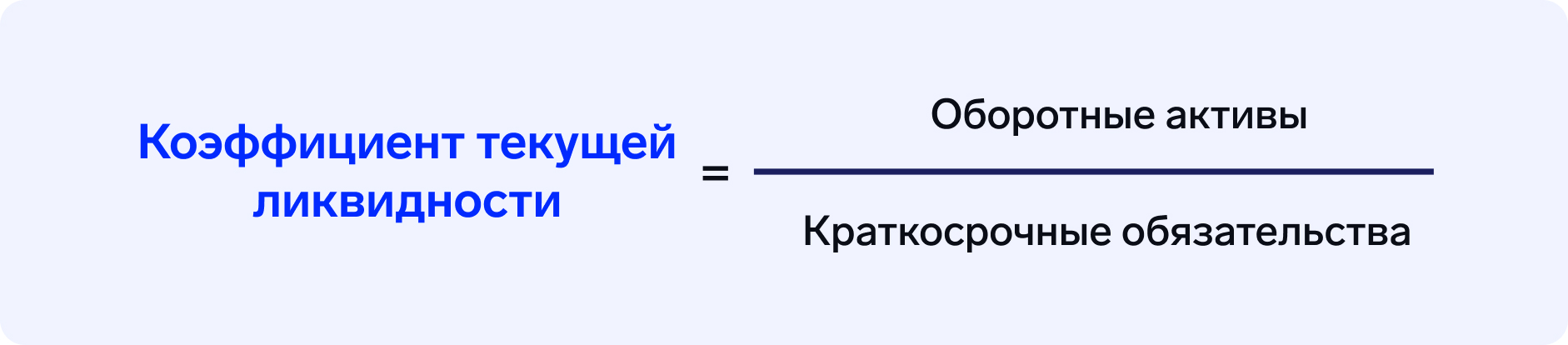

Коэффициент текущей ликвидности. Нужен, чтобы оценить способность компании погасить обязательства за счёт оборотных активов.

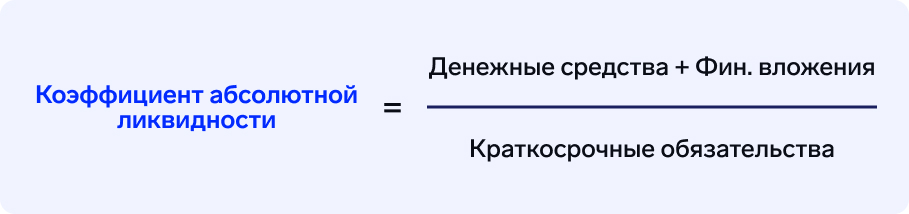

Коэффициент абсолютной ликвидности. Отражает возможность компании погасить краткосрочные обязательства на текущий момент.

Коэффициент быстрой ликвидности. Показывает, есть ли у организации возможность погасить обязательства за счёт денег и быстрореализуемых активов.

Зная показатели ликвидности, собственник сможет понять, достаточно ли у него средств, чтобы рассчитаться с кредиторами, если те вдруг потребуют срочного возврата долгов.

«За показателями ликвидности особенно важно следить во время кризиса, экономических всплесков и при расширении бизнеса. Они покажут, сколько у предприятия резервов для решения возможных проблем и сможет ли компания реализовать новый проект без особых сложностей».

Алёна Корсунфинансовый директор

За ликвидностью важно следить, чтобы исключить риски неплатежей и кассовых разрывов. Если показатель оказался слишком низким, новый кредит лучше не брать — велик риск не рассчитаться с долгами.

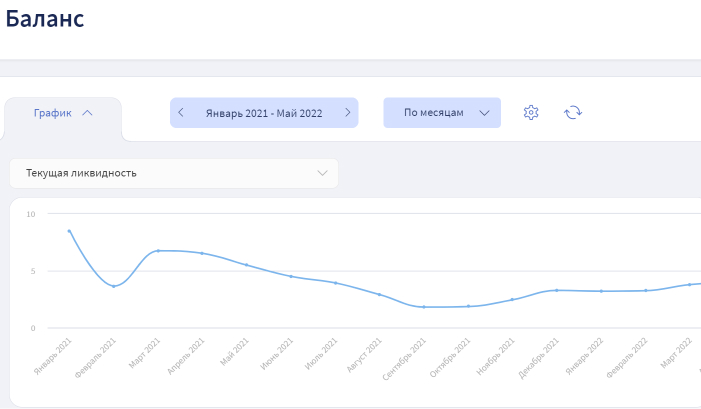

В Финтабло изменение ликвидности удобно отслеживать по динамическим графикам, которые формируются автоматически на основе данных Баланса.

Динамика текущей ликвидности на графике в Финтабло

Статья по теме:

Платёжеспособность и ликвидность предприятия

Объясняем, зачем следить за этими показателями и как их можно усилить.

Этот показатель отражает деньги компании, которые ещё не поступили на её счета. Это средства за поставленные товары или оказанные услуги, которые клиенты ещё не оплатили, поэтому организация не может ими рассчитаться со своими поставщиками, налоговой или сотрудниками. Если дебиторки много, это может привести к кассовому разрыву.

Для анализа дебиторской задолженности (ДЗ) используют следующие показатели.

Коэффициент оборачиваемости ДЗ. Показывает, в какой срок дебиторка оборачивается в реальные деньги. Чем короче этот срок, тем лучше.

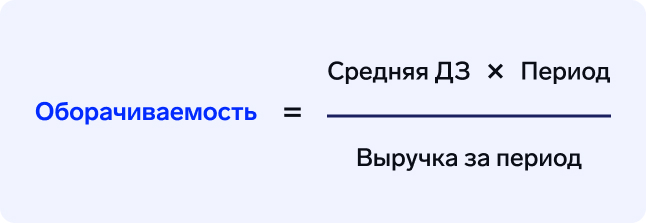

Средний срок оборачиваемости ДЗ в днях. Чем выше этот показатель, тем больше организации придётся вкладывать средств в оборотный капитал. При минимальном сроке увеличивать оборотный капитал не требуется, как и зависеть от банков и покупателей.

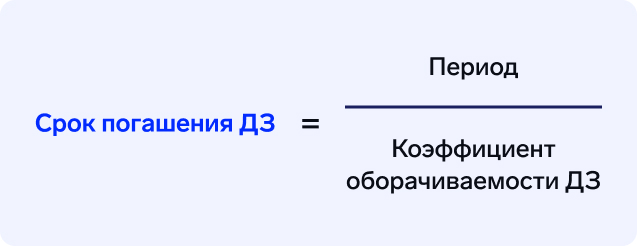

Срок погашения ДЗ. Покажет усреднённый срок погашения всей дебиторки.

Период можно указать любой: 365, 120, 45 дней. Важно следить, чтобы он совпадал с тем периодом, который использовали для расчёта коэффициента оборачиваемости ДЗ.

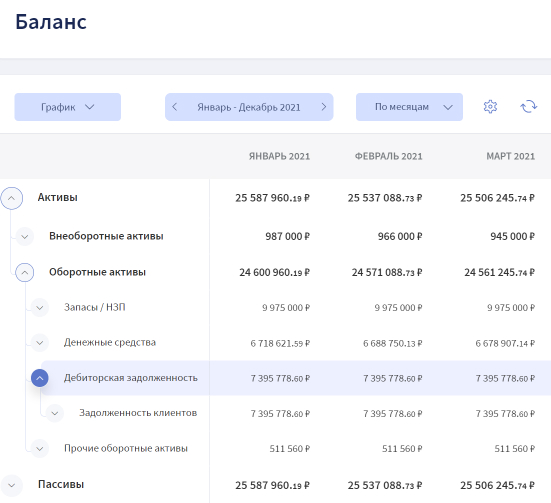

Отчёт, который помогает в управлении дебиторкой, — это управленческий Баланс. Он покажет, какой была сумма долга в каждом месяце. ДЗ относится к оборотным активам компании.

По Балансу легко следить за динамикой ДЗ: уменьшается она или растёт. В идеале сумма ДЗ должна снижаться. Если долгов клиентов станет слишком много, организация недополучит существенную сумму, что может привести к серьёзным последствиям.

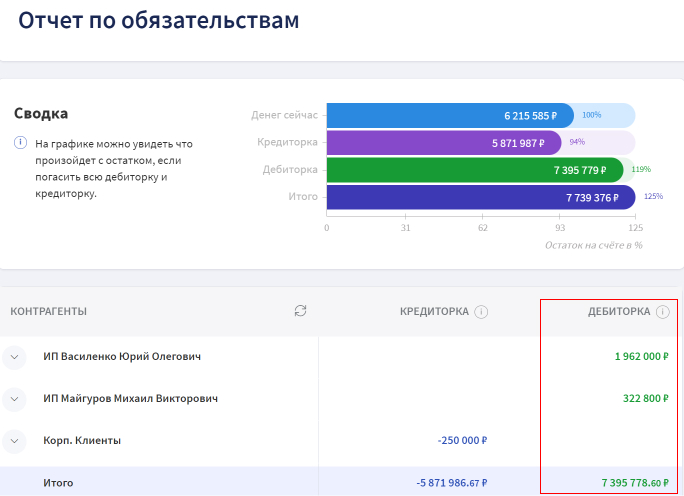

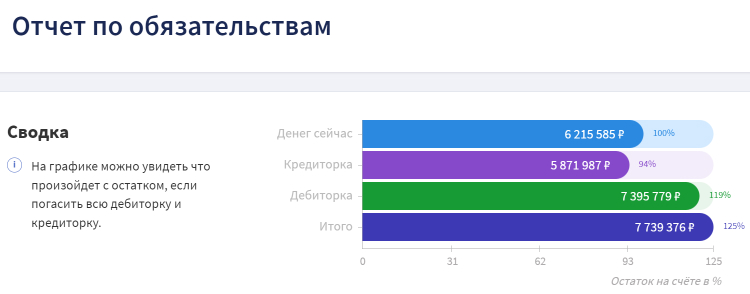

В Финтабло есть специальный инструмент для работы с задолженностями — Отчёт по обязательствам. Он подтягивает всю информацию по количеству денег: сколько есть на счетах прямо сейчас, сколько должны клиенты и сколько должна сама компания.

Дебиторка в Отчёте по обязательствам в Финтабло

Анализировать дебиторку нужно с опорой на сроки. Например, если предприятие не даёт отсрочку более чем на 45 дней, структура анализа следующей.

45 дней — нормальный показатель. При этом важно следить, чтобы рост ДЗ в процентах не превышал процент роста выручки.

От 46 до 90 дней — появление такой дебиторки нежелательно, но не критично. Её следует контролировать и включать в систему мотивации сотрудников, ответственных за сбор средств.

Свыше 91 дня — рискованный актив. К работе с такой задолженностью следует подключать сотрудников юридического отдела и службы безопасности.

Важно не только контролировать уровень дебиторки, но и разрабатывать мероприятия по её погашению.

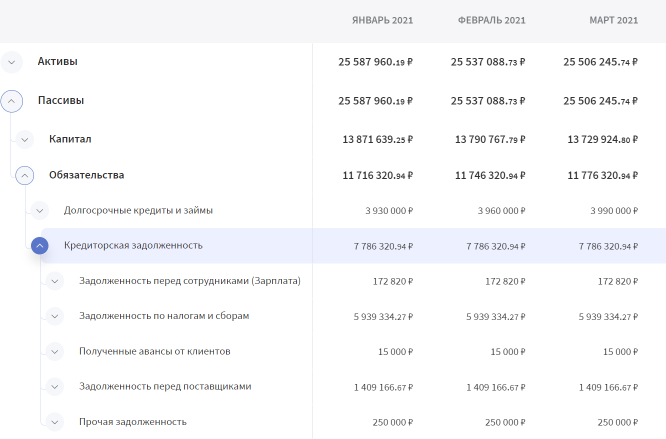

Кредиторская задолженность

Кредиторская задолженность возникает, когда у компании есть неоплаченные обязательства перед кредиторами. Она влияет на развитие и деятельность компании в будущем. Большая кредиторка означает, что предприятие живёт за счёт кредиторов, а все свободные средства уходят на выплату процентов по кредитам. В таком положении вкладываться в развитие не получится. Чтобы не столкнутся с такой проблемой, важно отслеживать и контролировать кредиторку в динамике.

Для анализа кредиторской задолженности (КЗ) используют следующие показатели.

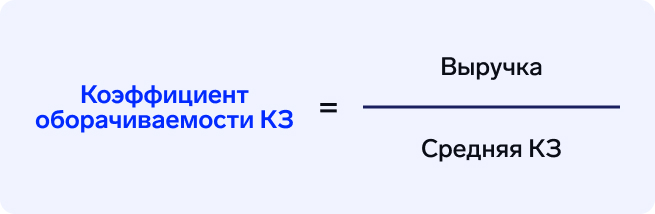

Коэффициент оборачиваемости КЗ. Покажет длительность оборота кредиторки в днях.

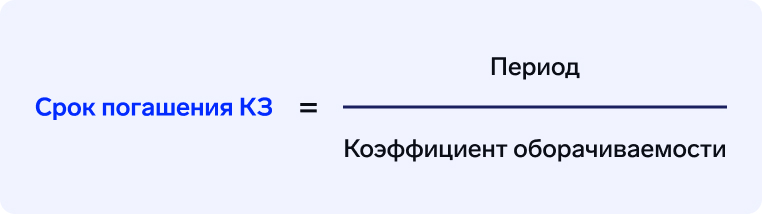

Срок погашения КЗ. Нужен, чтобы определить среднюю продолжительность отсрочки платежей. Чем этот срок дольше, тем лучше.

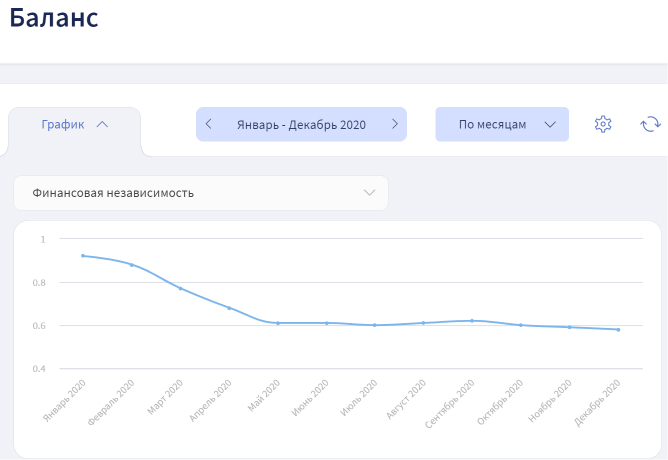

Коэффициент финансовой независимости. Показывает, кому компания принадлежит на самом деле — собственнику или кредиторам. Нормальным считается значение показателя в пределах диапазона 0,4–0,7.

Динамика коэффициента финансовой независимости на графике в Финтабло

Собственнику также важно знать соотношение дебиторской и кредиторской задолженностей. Если ДЗ превышает КЗ, значит, деньги уходят с расчётного счёта и фирма их недополучает. Лучше не допускать подобного, чтобы не опустошать счета предприятия.

Отчёт по обязательствам в Финтабло помогает следить за соотношением ДЗ и КЗ

Автоматизация рутины бизнеса с Финтабло

Попробовать бесплатно

Финансовый и управленческий учёт для вашего бизнеса

Коротко

Финансовые показатели помогут предпринимателю оценить эффективность работы, принять взвешенные управленческие решения и вернуть финансы под свой контроль. Анализируя показатели в динамике, можно найти слабые места бизнеса и точки роста и разработать эффективную стратегию развития на их основе.

Показатель

Что показывает

В каком отчёте смотреть

Чистый денежный поток

Разницу между поступлениями и списаниями по счетам компании

ОДДС

Выручка

Какую сумму компания заработала за период

ОПиУ

Расходы

Сколько фирма потратила за период

ОПиУ

Прибыль

Сколько организация принесла собственнику

ОПиУ

Рентабельность

Эффективность использования ресурсов и бизнеса в целом

Баланс

Ликвидность

Платёжеспособность предприятия

Баланс

Дебиторская задолженность

Долги клиентов и контрагентов перед компанией

Баланс, Отчёт по обязательствам

Кредиторская задолженность

Размер долгов и обязательств перед другими компаниями

Показатели прибыли в ОПиУ в Финтабло

Показатели прибыли в ОПиУ в Финтабло

Рентабельность активов на графике в Финтабло

Рентабельность активов на графике в Финтабло