Блог › Бизнес › Риск-менеджмент: что это и для чего нужен бизнесу

Бизнес

Риск-менеджмент: что это и для чего нужен бизнесу

Предприниматель может придерживаться мнения, что проблемы нужно решать по мере их поступления или что он сам способен предсказать все риски. Такой подход приводит к краху бизнеса. В статье расскажем, какие бывают риски и как их избежать.

Управление рисками — это принятие решений, которые предвосхищают или минимизируют потери и убытки от возможных негативных событий.

Главная цель риск-менеджмента — предугадать наиболее возможные риски и принять правильную стратегию взаимодействия с проблемой.

Эффективное управление рисками приносит преимущества:

осведомлённость о рисках для организации и снижение возможных потерь;

уверенность в целях и задачах организации, поскольку любая нестандартная ситуация учтена в стратегии;

соблюдение нормативных и внутренних требований;

повышение операционной деятельности за счёт последовательных действий по контролю рисков;

повышение защищённости рабочих мест для сотрудников и клиентов;

конкурентное преимущество на рынке.

Устойчивые организации используют ресурсы для снижения негативных и повышения эффекта от положительных процессов. Системный и комплексный подход к управлению помогает выявлять, управлять и смягчать риски.

Виды рисков

Знание видов рисков — это первый шаг в построении эффективной системы управления. Существуют различные классификации рисковых событий, но для бизнеса наиболее информативна классификация по типу возникновения.

Внутренние риски возникают в процессе деятельности компании, управленческих решений и работы сотрудников. Например, разглашение конфиденциальной информации или наём неквалифицированных работников. Некоторые происшествия возможно предвидеть и повлиять на них с помощью стандартизации и регламентирования бизнес-процессов.

Ежедневно предприятие сталкивается с финансовыми рисками. Это могут быть денежные убытки, штрафы, непредвиденные затраты. Например, если не планировать поступления и платежи заранее, то может получиться так, что на счёте не хватит денег на оплату важных счетов. Так появляется кассовый разрыв: клиент ещё не оплатил счёт, а уже нужно платить зарплату сотрудникам. В Платёжном календаре Финтабло удобно планировать поступления и списания средств на любой период и минимизировать финансовые риски.

Пример Платёжного календаря в Финтабло

«Управление финансовыми и репутационными рисками возможно только при наличии управленческого учёта в компании. В этом случае компания является надёжным поставщиком и плательщиком.

Например, наличие в компании Платёжного календаря минимизирует риск возникновения кассовых разрывов и повышает вероятность своевременных расчётов с поставщиками и подрядчиками».

Внешние риски возникают в результате процессов вне компании. Источники этих рисков — экономические сдвиги. Поскольку компании не могут предотвратить возникновение таких ситуаций, руководство должно сосредоточиться на выявлении и смягчении их воздействия.

Например, строительная фирма при заключении длительного договора может заложить ожидаемый уровень инфляции на период строительства и смягчить риск повышения цен на материалы.

Риски не являются нежелательными по своей сути. Чтобы получить прибыль, компания добровольно принимает на себя стратегический риск. Высокая ожидаемая доходность и достижение целей обычно требуют принятия значительных рисков. Важно определить допустимый объём таких операций. Например, банк принимает на себя кредитный риск, когда предоставляет деньги в заём; многие компании берут на себя риски в ходе исследований и разработок.

Стратегическими рисками невозможно управлять с помощью механизма, который снижает вероятность наступления происшествий и повышает способность предприятия сглаживать эффект в случае их возникновения.

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

Этапы управления рисками

Крупные компании и корпорации создают специальный департамент по риск-менеджменту и привлекают квалифицированных специалистов в этой области. Такой подход нужен для достижения конкурентного преимущества и поддержания репутации. Специалисты просчитывают варианты реализации проекта, размер ожидаемого дохода и определяют возможные причины неудач.

У малого и среднего бизнеса нет таких ресурсов, чтобы избежать рисковых вложений капитала. Управление рисками формируется по необходимости. Например, наём бухгалтера для ведения учёта и сдачи отчётности снижает риск получения штрафов от налоговой инспекции. Установка огнетушителей и пожарной сигнализации по требованию пожарной инспекции снижает риск возникновения пожара или уменьшает возможный ущерб.

Риск-менеджмент инициирует заинтересованное лицо — собственник или директор. Он привлекает ключевых работников, каждый из которых прописывает потенциальные происшествия на своём участке и пути их предупреждения или устранения.

Систему риск-менеджмента формируют поэтапно. Так компания выявит уязвимые точки и сократит время на поиск решений в кризисной ситуации. Тем самым появляется шанс сократить возможные убытки и заранее выявить людей, в чьей зоне ответственности находятся факторы, которые помогут решить проблему. Ниже представлены этапы организации управления рисками.

Этап 1. Выявление потенциальных рисков

Предприниматель совместно с ключевыми работниками составляет список ситуаций, с которыми они сталкивались или могут столкнуться в работе. Чтобы первый этап не затянулся во времени, для каждого участника нужно обозначить дедлайн подачи информации.

Например, магазин расположен в цокольном этаже на уединённой улице. Возможные риски:

обильные осадки могут затопить помещение;

отсутствие системы сигнализации станет приманкой для воров;

необученный и грубый персонал распугает клиентов;

несогласованная перепланировка помещений приведёт к штрафам;

изменения в мировой логистической системе сократят ассортимент товара.

Ещё один пример — риск зависимости от одного клиента или поставщика. Если выручка зависит от объёма покупок узкого круга клиентов, следует расширить сбытовую сеть, привлечь новых клиентов, пересмотреть ассортимент продукции. Также нельзя завязывать поставки сырья и материалов на одного-двух поставщиков. Так компании придётся соглашаться на невыгодные цены и низкое качество.

Финтабло ведёт учёт поставщиков по объёмам поступлений

Этап 2. Анализ и оценка рисков

Важно проанализировать актуальные риски и определить вероятность их наступления, максимальный ущерб и допустимый уровень риска.

Допустим, риск возникновения пожара на складе маркетплейса приведёт к утрате или порче товара. Продавцу стоит заранее выяснить уровень пожарной безопасности на складе, условия возмещения ущерба торговой площадкой в случае порчи товара и стратегию поведения в случае отказа возместить убыток.

Теперь нужно оценить, с какой вероятностью наступят те или иные события и какой ущерб они нанесут. Все риски предусмотреть невозможно, поэтому следует расставить приоритеты и повлиять на наиболее значимые события.

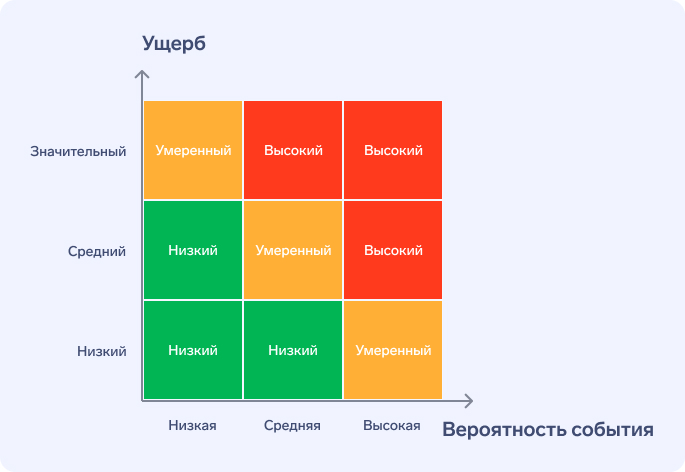

«Для оценки степени риска применяют матрицу: по горизонтали определяют вероятность наступления события, а по вертикали — степень ущерба».

Татьяна Гладченкофинансовый директор

Для анализа рисков их ранжируют по степени угрозы

Показатель вероятности определяют интуитивно на основе опыта и частоты событий в аналогичной сфере деятельности. Ущерб проще посчитать в финансовом выражении.

Допустим, сгоревший товар на складе возместят по закупочной цене. Зная среднее количество товара на складе, можно посчитать сумму возможного возмещения в случае пожара. Однако здесь нужно учесть убыток от недополученной прибыли от продажи. Продавец рассчитывал получить продажную цену за товар, а разницу между выручкой и себестоимостью направить на свои цели.

Бывает ущерб, который сложно монетизировать. Например, ущерб репутации. При ранжировании нужно опираться на фактор значимости такого пункта.

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

Этап 3. Составление плана действий

Это минимизация возникновения риска или возможного ущерба. Начать следует с наиболее вероятных ситуаций и тех, которые нанесут наибольший урон. Как правило, организация разрабатывает внутреннюю стратегию или регламент действий, источник финансирования, определяет круг ответственных лиц.

«Нужно начать с катастрофических рисков с большой вероятностью.

По каждому возможному риску нужно назначить ответственных и разработать план мероприятий. Можно разделить управление рисками между участниками команды или отделами либо передать их какой-то третьей стороне (например, привлечь бухгалтера на аутсорсе для избежания риска доначисления налогов и уплаты штрафов)».

Татьяна Гладченкофинансовый директор

Методика управления рисками включает:

снижение,

перенос,

уклонение,

принятие.

Собственник бизнеса выбирает метод управления в зависимости от ситуации и стабильности бизнеса

Метод снижения — это наиболее эффективный способ исключить возникновение неприятной ситуации в будущем или снизить её возможные последствия.

Например, установка огнетушителей в офис снизит ущерб от возможного пожара.

Собственный риск можно перенести на другого участника. Простой пример — заключение договора со страховой компанией на случай возникновения оговорённых происшествий.

Метод уклонения применяют при наиболее вероятном наступлении негативного события и большом уровне возможного ущерба. В этом случае руководство отказывается от ранее принятого плана действий.

Например, на строительном участке прораб следит за тем, чтобы рабочие на высоте использовали страховочные тросы. Такие меры предотвращают риск несчастного случая.

Метод принятия предполагает осознание того, что наступление определённой ситуации возможно или неизбежно и не существует доступного способа её избежать.

Допустим, существует вероятность падения метеорита на крышу офиса. В этом случае возникнут непредвиденные затраты по ремонту здания и оборудования. Собственнику стоит принять тот факт, что он не может повлиять на этот риск, найти и внедрить технологии защиты.

Этап 4. Выполнение плана и мониторинг рисков. Эффективность риск-менеджмента постоянно находится на контроле руководителя, ответственные лица регулярно прорабатывают и совершенствуют стратегию и регламенты. Собственнику следует проводить мониторинг обстановки на предмет возникновения новых или неучтённых текущих рисков.

Например, открытие магазина-конкурента на соседней улице приведёт к оттоку покупателей и, возможно, персонала.

«Необходимо мониторить, насколько эффективны разработанные планы и насколько они уменьшают ущерб. Это нужно делать на протяжении всего процесса управления рисками».

Татьяна Гладченкофинансовый директор

Этап 5. Отчётность

Руководитель отдела или ответственный сотрудник должны понимать, что управление рисками — это не формальность, а действительно важная часть работы. Раз в год можно проводить отчётные встречи, на которых ответственные отчитываются о предупреждении и устранении негативных ситуаций. Собственник также получает обратную связь от сотрудников и предложения по улучшению рабочего процесса.

Один из способов финансового мониторинга — ведение Бюджета доходов и расходов и сравнение его выполнения с Отчётом о прибылях и убытках. Бюджет — это постановка целей на год и более, а Отчёт ПиУ — это экономика и процесс работы предприятия.

БДР в Финтабло позволяет контролировать выполнение плана и видеть отклонения

Чтобы узнать, как планирование может помочь управлять рисками в вашей компании, записывайтесь на встречу.

Важно, чтобы план риск-менеджмента не противоречил, а, наоборот, сочетался со стратегией развития бизнеса. Например, план по увеличению производства может привести к росту числа случаев травматизма, порче продукции из-за недостаточного места для хранения либо увеличению запасов из-за нагрузки на отдела сбыта. Значит, при планировании расширения производства одновременно предусматривают возможные проблемы и сбои.

Эти шаги кажутся простыми, но не нужно недооценивать возможную выгоду. Конечная цель — узнать, как каждый выявленный риск соотносится с максимально приемлемым риском и какие действия следует предпринять для сохранения бизнеса.

Статья по теме:

БДР и БДДС

Что это такое, в чём разница и как пользоваться отчётами.

Бизнес-ситуация на внутреннем и внешнем рынках трудно поддаётся прогнозированию. Анализ и оценка рисков, внутренний аудит и другие способы управления рисками стали основным компонентом бизнес-стратегии и напрямую влияют на процесс принятия решений. С этой целью в сфере риск-менеджмента разработаны стандарты управления и предотвращения рисков.

ISO 31 000:2018 — международный стандарт управления рисками. Содержит систематизированный подход к анализу, оценке и управлению рисками. Согласно стандартам риск является неотъемлемой частью рабочего процесса. Негативные ситуации могут меняться и исчезать в зависимости от внутреннего рабочего процесса организации и внешнего окружения. В стандартах приведены основные принципы и процессы управления рисками и инструкция по внедрению риск-менеджмента.

В России действует нормативный документ управления рисками ГОСТ Р ИСО 31 000−2019

Почти в каждой сфере деятельности есть свои стандарты ISO и ГОСТ, но сертификация по этим стандартам не всегда обязательна. Однако рабочие процессы, выстроенные в соответствии с эталоном качества, способствуют повышению конкурентоспособности и предотвращают возникновение многих внутренних рисковых ситуаций. Особенно это актуально для крупных предприятий.

В малом и среднем бизнесе управление рисками проявляется в соблюдении мер, предписанных регулирующими и контролирующими органами. Например, предприятие совершает ряд действий для прохождения проверки по пожарной безопасности либо страхует груз перед длительной транспортировкой.

«Сертификат ISO подтверждает внедрение в компании системы менеджмента качества и является показателем определённого уровня компании. В настоящее время строительные, проектные, изыскательские и прочие компании имеют право на осуществление деятельности только в случае членства в саморегулируемых организациях, которые требуют от своих членов внедрения сертификации ISO».

Татьяна Гладченкофинансовый директор

В некоторых странах созданы специализированные организации для анализа и мониторинга риска.

Стандарт COSO (The Committee of Sponsoring Organizations of the Treadway Commission) решает проблему растущей сложности риск-менеджмента и направлен на борьбу с мошенничеством в финансовой отчётности. Комитет определяет ключевые концепции и принципы по управлению рисками и предлагает выстроить три линии защиты.

Участники операционного процесса сами определяют и контролируют риски на вверенных участках.

Менеджеры мониторят операционный процесс и обеспечивают эффективное управление и контроль.

Существует третья сторона, не участвующая в операционном процессе и руководстве. Часто это внутренний аудит, который гарантирует собственнику бизнеса наличие различных инструментов управления рисками и их контроля. Высшее руководство и собственник ответственны за создание третьей стороны и предоставление ей всех инструментов для аудита.

Внешние аудиторы не должны заменять внутренний аудит и рассматриваются как дополнительная мера контроля.

CAS (Casualty Actuary Society) — профессиональное сообщество риск-менеджеров. CAS возникло в 1914 году в результате расхождений, возникших между страхованием от несчастных случаев работников и традиционным страхованием жизни. Сейчас CAS фокусируется на рисках страхования имущества, а его эксперты работают в сфере страхования имущества, финансов и управления корпоративными рисками. Профессионалы CAS помогают бизнесу принимать обоснованные стратегические, финансовые и операционные решения.

Заключение

Управление рисками — это процесс выявления и оценки рисков, планирования и реагирования на угрозы их возникновения. Главная цель управления рисками — избежать негативных последствий и иметь план действий для любых экстренных ситуаций.

Риски можно разделить на внутренние и внешние. Правильные методы управления и знание сильных и слабых сторон предприятия снижают число ошибок. Стихийные бедствия и другие происшествия во внешней среде относятся к внешним рискам. На них организация влиять не может.

Риски — это не обязательно опасности. Коммуникация вовлечённых работников, использование новых возможностей, качественный и количественный анализ возможных потерь в кризисной ситуации формируют сильный бизнес.

В крупных компаниях созданы специализированные департаменты по риск-менеджменту. В малом и среднем бизнесе в управлении риском участвует собственник и ключевые сотрудники.

Важно, чтобы план по предотвращению и снижению рисковых ситуаций сочетался со стратегическим планом.

Автоматизация рутины бизнеса с Финтабло

Попробовать бесплатно

Финансовый и управленческий учёт для вашего бизнеса