Блог › Деньги и прибыль › БДР и БДДС: что это, в чём разница и как пользоваться отчётами

Деньги и прибыль

БДР и БДДС: что это, в чём разница и как пользоваться отчётами

Планы для бизнеса как компас для корабля. Без них его кидает из стороны в сторону. Держать нужную траекторию помогают два инструмента: Бюджет доходов и расходов и Бюджет движения денежных средств. Рассказываем, что это такое, чем они отличаются друг от друга, как их составить и применять.

БДДС — бюджет движения денежных средств — это таблица для управления денежными потоками предприятия. Она даёт информацию, сколько и откуда денег должно прийти и куда уйти. БДДС составляется на год с разбивкой по месяцам.

Цель. Контролировать движение денежных потоков и избегать кассовых разрывов.

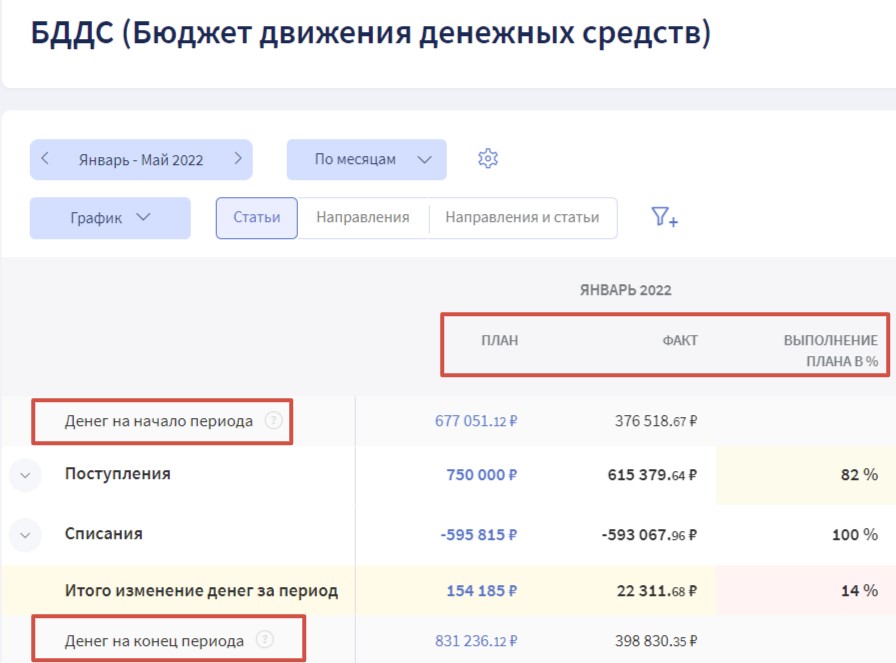

В БДДС учитываются именно деньги, а не обязательства. Предприятие указывает, какие суммы и откуда должны поступить, сколько и на что планируется потратить и что в итоге останется. Потом те же данные отражаются по факту и сравниваются с прогнозными показателями. Бюджет позволяет получить ответ на вопрос, насколько эффективно предприятие распоряжается денежными средствами и есть ли риск их нехватки. В БДДС входят все платежи: поступления от клиентов, выплата зарплаты, закупка материалов, оборудования, получение и выплата кредитов (тела и процентов), инвестиции. В упрощённом виде управленческий БДДС выглядит так:

Категория

Январь

Февраль

Март

План

Факт

План

Факт

План

Факт

Остаток на начало месяца, тыс.

200

1 200

1 400

Поступления, тыс.

1 500

800

800

Списания, тыс.

500

600

2 300

Остаток на конец месяца, тыс.

1 200 ✅

1 400 ✅

−100 ❌

Намечается кассовый разрыв

Благодаря БДДС предприятие сможет вовремя заметить, что ему не хватит средств на покрытие текущих расходов, и заранее перераспределить потоки, изменить сроки поставок, договориться об отсрочке с поставщиком или взять кредит в банке. Иными словами, это удобный инструмент для контроля за платёжеспособностью организации.

Ещё одно преимущество использования Бюджета ДДС состоит в том, что с его помощью можно увидеть излишние накопления на счетах. Эти денежные средства можно разместить на депозите и получать проценты — так будет полезнее для предприятия, чем просто хранить деньги.

БДДС в Финтабло автоматически рассчитывает процент выполнения плана

Бюджет ДДС похож на Платёжный календарь. Он тоже показывает, откуда приходят деньги и куда уходят. Различие в том, что в БДДС движение денег планируется укрупнённо — на месяц и по нарастающей. В календаре представлены данные за более короткий период — от месяца до одного дня, чаще за неделю. Про особенности и возможности Платёжного календаря можно узнать здесь.

За 1 час покажем, как выстроить финансовый учёт и удвоить прибыль вашего бизнеса

Получите контроль над финансами и удвойте прибыль с помощью эффективного учёта, который сэкономит ваше время и деньги.

Источники данных. Поскольку Бюджет ДДС учитывает только движение денежных средств, учёт ведётся на основе:

приходных и расходных ордеров;

выписок по счетам предприятия;

банковских документов.

Метод составления. БДДС формируется кассовым методом. Это означает, что притоки и оттоки денежных средств учитываются по факту — когда деньги приходят на счёт или уходят с него.

Пример. Предприятие по производству мебели «Уютный дом» 25 сентября получило от поставщика комплектующие для шкафов на сумму 100 000 рублей. Акт приёма-передачи подписали 25 сентября, но оплату произвели лишь 1 октября, поэтому в БДДС списание в 100 000 рублей отразили за октябрь.

Месяц

Операция

БДДС

Сентябрь

Получили комплектующие на 100 тыс. рублей 25 сентября

0 руб.

Октябрь

Оплатили поставку 1 октября

−100 тыс. руб.

Когда бюджет на месяц готов, нужно отслеживать его выполнение: как прогноз реализуется в жизни. Для этого в БДДС вносят фактические данные по движению финансовых потоков и смотрят, есть ли отклонения. Планфактный анализ позволяет оценить точность прогнозирования и оперативно отреагировать на изменения.

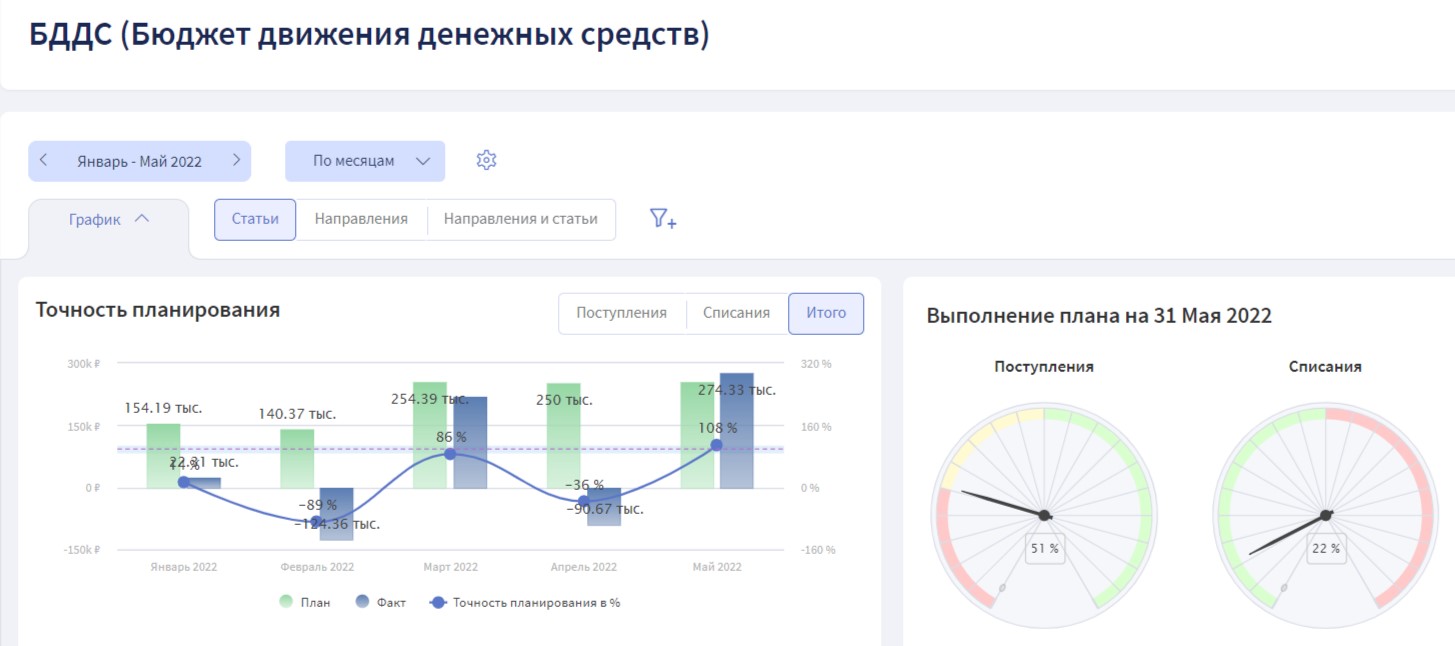

Для наглядности в Финтабло предусмотрена приборная панель по БДДС. Руководитель или ответственный специалист могут с ходу оценить, достигаются ли поставленные основные показатели. Если понадобятся детали, можно открыть сам отчёт и узнать, что произошло за период.

На Панели приборов в Финтабло выполнение целевых показателей можно оценивать по удобным графикам. Чёрная стрелка спидометра показывает плановые показатели.

Что такое БДР

БДР — бюджет доходов и расходов — это план, который отражает бизнес-цели компании и содержит данные о плановых и фактических доходах и расходах на период. Он нужен, чтобы планировать чистую прибыль и контролировать достижение целей. БДР составляется на год вперёд и разбивается по месяцам. Бюджет даёт понимание, насколько эффективно работает компания и как меняется её финансовое состояние.

Цель. Контролировать достижение целей по чистой прибыли.

В БДР предприятие прописывает, сколько будет тратить каждый месяц и сколько ему нужно зарабатывать, чтобы покрыть расходы и выйти в плюс. Анализируют бюджет ежемесячно. Так компания может вовремя обнаружить отклонения, разобраться в причинах и принять соответствующие меры, чтобы вернуться в нужное русло.

Пример. Фирма «Уютный дом» составляет БДР на следующий год, по итогам которого хочет получить 10 млн чистой прибыли. Чтобы прийти к этой цифре в конце финансового года, нужно каждый месяц зарабатывать 833 000 рублей. Эта сумма должна остаться после покрытия всех расходов, включая налоги.

Цель поставили. Теперь определимся с расходами. «Уютный дом» подсчитал все планируемые траты: получилось 500 000 рублей в месяц, или 6 000 000 в год. Таким образом, чтобы достичь поставленную цель по прибыли, в месяц предприятие должно продавать мебели на 833 000 + 500 000 = 1 333 000 рублей.

Вот как схематично может выглядеть БДР предприятия «Уютный дом»:

Статьи/итог

Январь

Февраль

Остальные месяцы

Год

План

Факт

План

Факт

План

Факт

Доходы, тыс.

1 333

1 400 ✅

1 333

1 250 ❌

15 996

15 990 ❌

Расходы, тыс.

500

500 ✅

500

600 ❌

6 000

6 500 ❌

Прибыль, тыс.

833

900 ✅

833

650 ❌

10 000

9 490 ❌

Итог:

Предприятие выполнило годовой план по чистой прибыли на 94,9%. Не полное попадание, но близко.

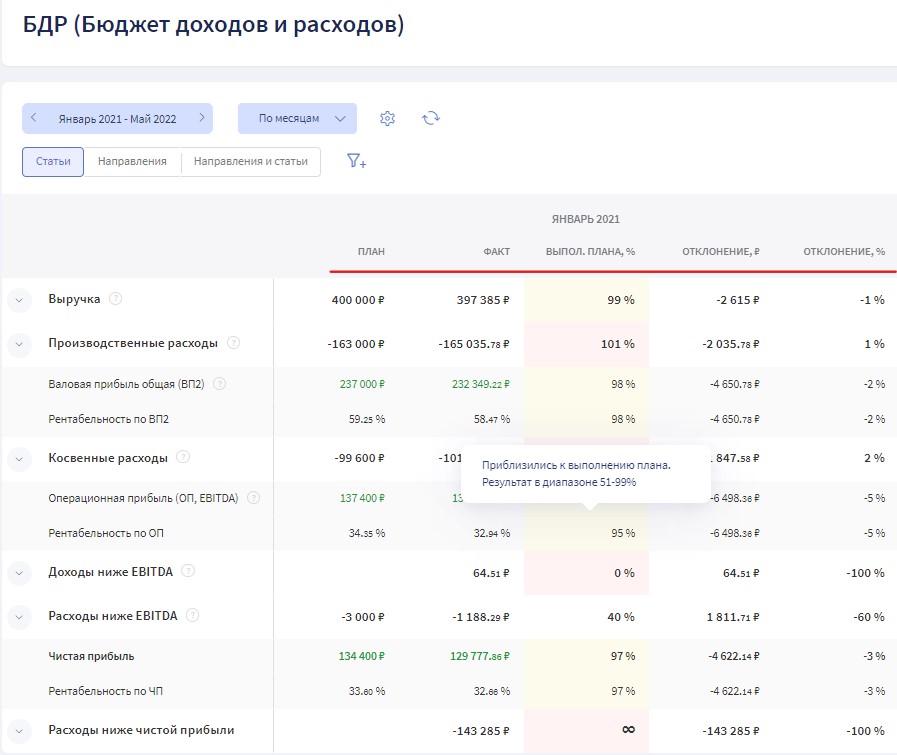

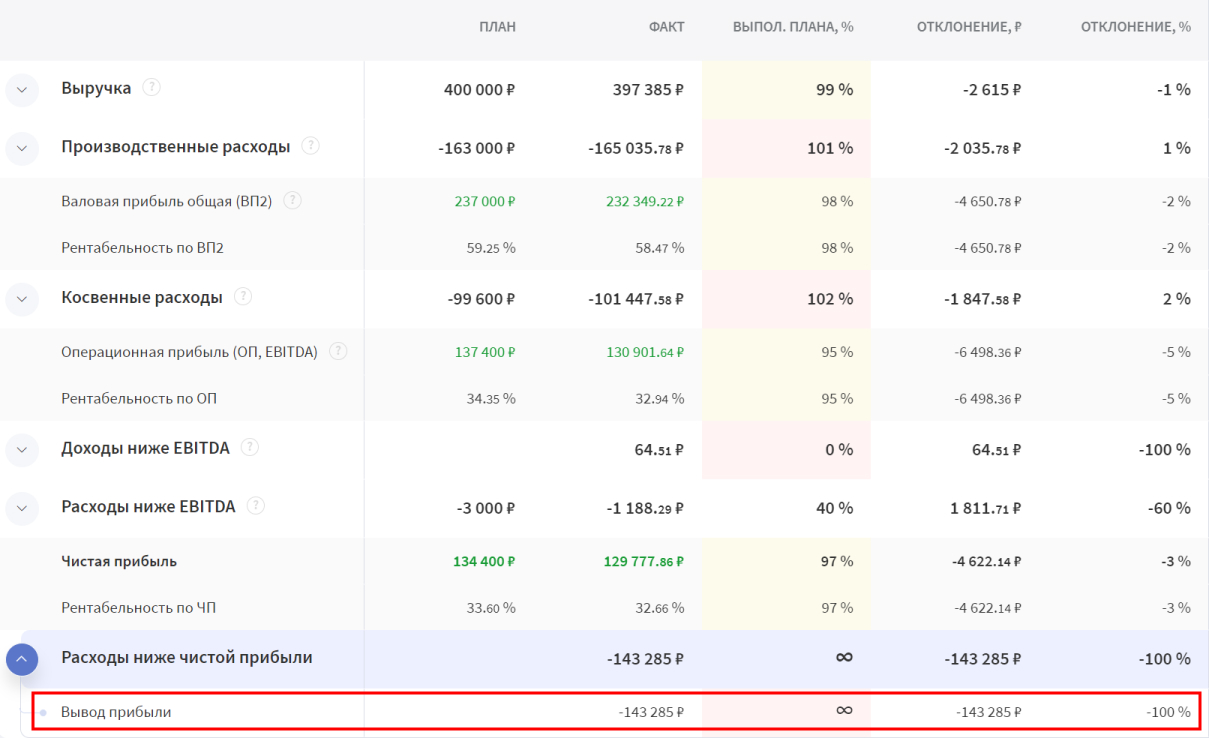

В БДР в Финтабло легко отслеживать выполнение плана благодаря цветным ячейкам: жёлтые — выполнено более 50 %, красные — план провален

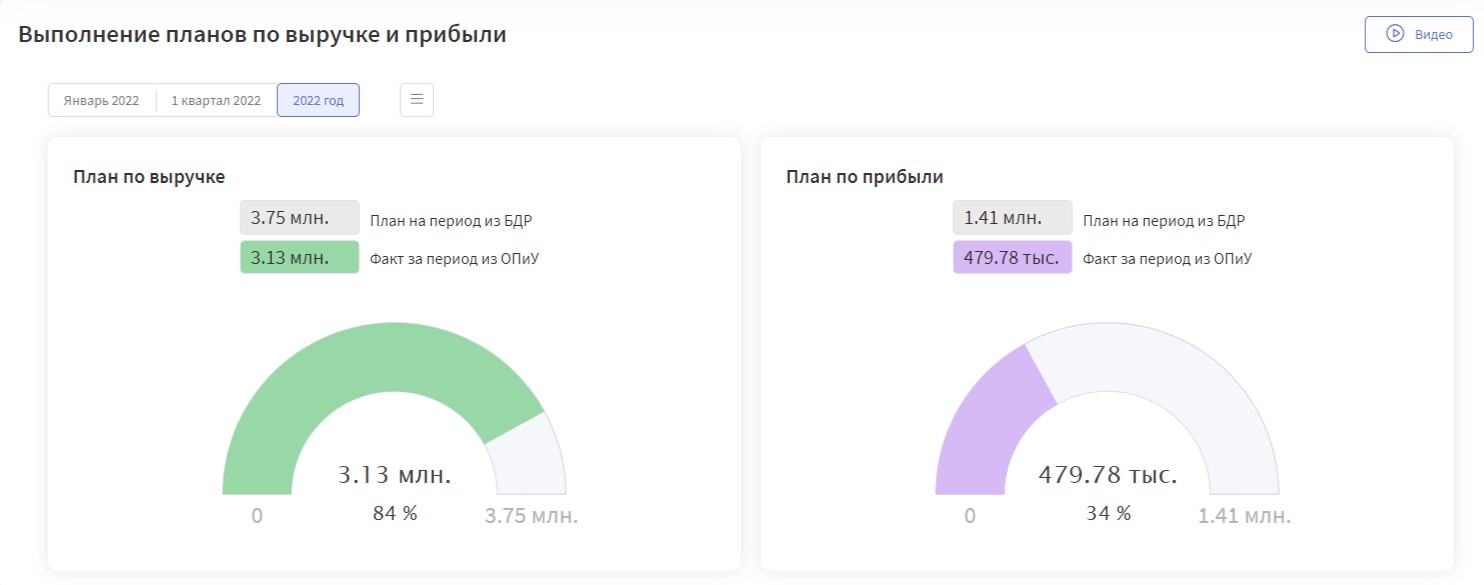

В Финтабло плановые показатели из БДР попадают на Панель приборов, чтобы можно было с одного взгляда оценить выполнение плана по выручке и прибыли.

Панель приборов в Финтабло показывает, как компания выполняет план по выручке и по прибыли

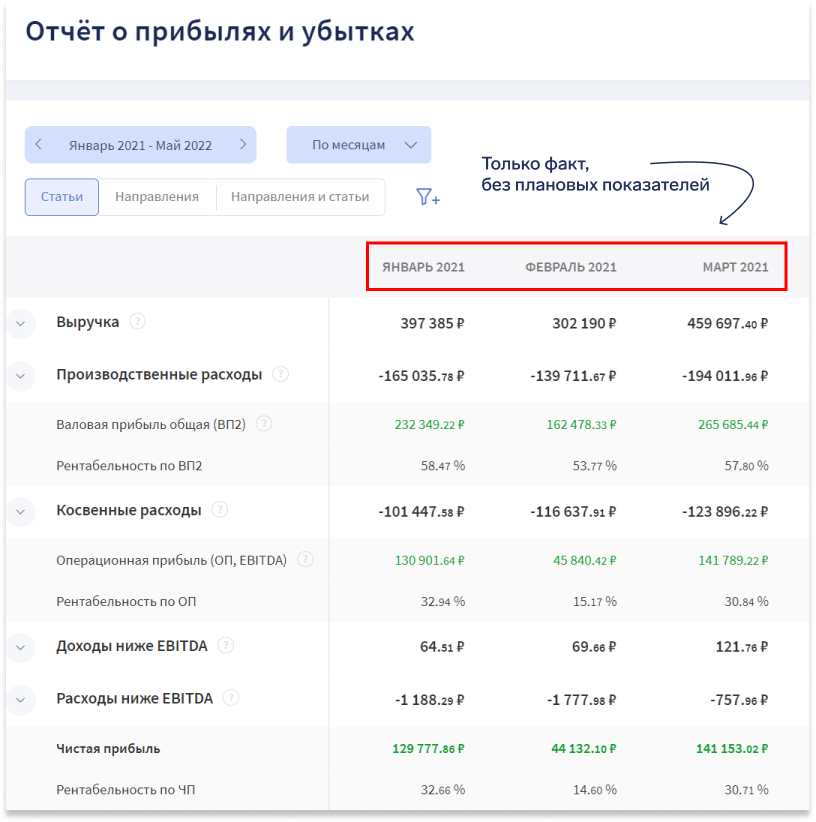

БДР похож на Отчёт о прибылях и убытках. Статьи и направления расходов идентичные. Отличие в том, что ОПиУ отражает только итоги деятельности предприятия — фактические показатели, а БДР содержит ещё и плановые показатели. То есть БДР — это как ОПиУ в будущем.

В Финтабло структура ОПиУ аналогична структуре БДР:

В Финтабло ОПиУ и БДР синхронизированы. Переносить данные вручную не нужно.

Статья по теме:

Отчёт о прибылях и убытках: что это и как его анализировать

Сколько дивидендов можно вывести, какое направление эффективнее, не много ли мы тратим на офис — ответы на эти вопросы есть в ОПиУ. Объясняем, как работать с отчётом.

Источники данных. При составлении БДР ориентируются на следующие документы:

акты выполненных работ;

акты приёма-передачи;

счета-фактуры;

акты переоценки материальных и нематериальных ценностей;

зарплатные ведомости;

другие операции в неденежной форме, например бартер или взаимозачёт с контрагентами.

Метод составления. БДР формируется методом начисления. Это значит, что доходы и расходы отражаются в бюджете на момент подписания актов приёмки и других документов. Рассмотрим на примере.

Пример. Предприятие «Уютный дом» получило от поставщика комплектующие для шкафов 25 сентября на сумму 100 000 рублей. Акт приёма-передачи подписали 25 сентября. Деньги за товар поставщику перевели 1 октября.

100 000 рублей отразили как факт в БДР за сентябрь, потому что тогда был подписан акт. Аналогичная ситуация с доходами.

Месяц

Операция

БДДС

Сентябрь

Получили комплектующие на 100 тыс. рублей 25 сентября, подписали акт приёма-передачи

−100 тыс. руб.

Октябрь

Оплатили поставку 1 октября

0 руб.

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

Отличия между БДР и БДДС

На первый взгляд кажется, что оба отчёта про одно и то же. На самом деле между ними большая разница, каждый из них — важный инструмент управленческой отчётности. Главным отличием между ними является то, что в БДР фиксируются расходы и доходы, а в БДДС — поступления и списания денежных средств.

Доходы и расходы — это то, что влияет на капитал предприятия, на его прибыль и убыток. Например, имущество, материальные запасы, обязательства. Доходы увеличивают прибыль, расходы уменьшают. Продали товар — получили доход, взяли кредит — проценты по нему будут расходом.

Поступления и списания — это живые деньги, которые поступают на счета и в кассу либо уходят с них. В зависимости от вида операции они могут быть связаны с доходами и расходами, а могут и не быть, так как не все действия влияют на капитал.

Пример 1. Предприятие договорилось о продаже товаров на сумму 10 000 рублей. Сначала покупатель внёс только часть этой суммы — предоплату в размере 5 000 рублей. Оставшиеся 5 000 рублей отдаст, когда получит заказ.

На счёте организации появился аванс 5 000 рублей — это поступление. Несмотря на то, что деньги уже поступили на счёт, их нельзя признать доходом. Дело в том, что вместе с авансом у предприятия появилось обязательство отгрузить товар клиенту. Когда оно выполнит это обязательство и покупатель перечислит оставшуюся сумму, эти деньги станут доходом предприятия.

Пример 2. У Ирины небольшой магазин декора для дома. В октябре ей понадобилось перевести деньги с расчётного счёта в кассу, чтобы рассчитаться с покупателями. Она перевела 50 000 рублей. Поскольку ни дохода, ни расхода в этом случае нет, в БДР эта сумма не попала. Перемещение отразили только в БДДС.

Помимо этого у БДР и БДДС отличаются цели, источники данных, частично статьи и способы формирования. Для удобства мы собрали все отличия в таблицу.

Критерий

БДР

БДДС

Цель

Достижение цели по чистой прибыли

Распределение денежных потоков

Метод формирования

Метод начисления

Кассовый метод

Какие данные содержит

Плановые и фактические доходы и расходы предприятия

Плановые и фактические операции, выраженные в денежном эквиваленте

Статьи, которые встречаются только в одном виде бюджета

• Амортизация

• Ввод в действие основных фондов

• Списание материалов на стоимость продукции

• Отгрузка продукции

• Порча и прочие потери/недостачи по результатам инвентаризации

• Курсовые разницы

• НДС,

• Поступления и платежи по инвестициям

• Получение и погашение кредитов

• Покупка основных фондов

• Платежи за продукцию и услуги от покупателей

• Закупка материалов

• Капитальные ремонты

• Косвенные налоги

Источники данных

Акты, счета-фактуры, зарплатные ведомости

Приходные и расходные кассовые ордера, банковские документы, выписки по счетам

Структура аналитики

Статьи, как правило, более детализированы, чем в БДДС. Это необходимо, чтобы делать разные срезы и понимать, как движутся финансовые потоки: где организация зарабатывает, а где теряет

Детализации меньше, так как в ней нет необходимости. БДДС нужен для управления ликвидностью

НДС

Не учитывается в суммах

Поступления и списания отражаются с учётом НДС

Метод составления

Метод начисления, то есть важно, когда возникли обязательства

Кассовый метод, то есть важен сам факт движения денег

«В управленческом учёте компании могут самостоятельно решать, какие статьи относить в БДР и БДДС. Обычно этот выбор основывается на целях и потребностях конкретного бизнеса. При этом важно, чтобы ваш выбор не нарушал правил и принципов учёта: только так можно достичь точности и надёжности финансовой информации».

Ольга Данилова, финансовый директор Финтабло

Связь между БДДС и БДР

БДР и БДДС вместе образуют единый бюджет компании, необходимый для управления финансами бизнеса и оценки его эффективности. Когда предприятие планирует поступления и выбытия в БДДС, чаще всего оно сразу фиксирует доходы и расходы в БДР. Но бывают исключения из этого правила, о них рассказали в разделе про отличия.

Теперь перейдем к примерам и посмотрим, как связаны между собой два вида бюджетов.

Пример 1. Фирма «Уютный дом» в январе заключила договор на поставку мебели на 300 000 рублей. Мебель будут отгружать партиями в январе, феврале и марте — по 100 000 рублей в каждом месяце. Вот как эти суммы отразятся в БДР и БДДС.

Месяц

Операция

БДР (доход)

БДДС (поступление)

Январь

Заключили договор о продаже мебели на 300 тыс. руб. Сделали первую поставку мебели на 100 тыс. руб.

+300 тыс.

+100 тыс.

Февраль

Вторая поставка мебели на 100 тыс.

0 руб.

+100 тыс.

Март

Третья поставка мебели на 100 тыс.

0 руб.

+100 тыс.

Пример 2. Кофейня «Варежка» применяет УСН «доходы» и каждый квартал платит авансы. За первый квартал её доход составил 900 000 рублей. Авансовый платёж по налогу — 6 % от суммы дохода — 54 000 рублей. Но собственник решил повременить с налоговым платежом и оплатить его в следующем месяце. В бюджетах это будет выглядеть так.

Месяц

Операция

БДР (расход)

БДДС (списание)

Апрель

Рассчитали авансовый платёж по налогу 54 тыс. руб.

−54 тыс. руб.

0 руб.

Май

Заплатили авансовый платёж по налогу 54 тыс. руб.

0 руб.

−54 тыс. руб.

Пример 3. Фирма «Уютный дом» 25 сентября получила от поставщика комплектующие для шкафов на сумму 100 000 рублей. Акт приёма-передачи подписали 25 сентября, поэтому расход в 100 000 рублей отразили в БДР за сентябрь.

С БДДС другая история. Списания учитываются по факту движения денег. Заплатили поставщику только 1 октября, поэтому в БДДС списание в 100 000 рублей отразили за октябрь. Операция та же, деньги те же, но периоды разные.

Вот как это отразили бы в БДР и БДДС организации:

Месяц

Операция

БДР (расход)

БДДС (списание)

Сентябрь

Получили комплектующие на 100 тыс. 25 сентября

−100 тыс. руб.

0 руб.

Октябрь

Подписали акт приёма-передачи и оплатили 1 октября

0 руб.

−100 тыс. руб.

Помимо управленческих бюджетов, формируют также бухгалтерские БДР и БДДС. Ими занимается бухгалтерия. Разновидности бюджетов отличаются по целям и содержанию, но вместе обеспечивают комплексное управление финансовой и операционной деятельностью организации.

«Бухгалтерские бюджеты фокусируются на финансовых показателях, таких как доходы, расходы, прибыль, налоги и т. д. Они анализируются с точки зрения бухгалтерских стандартов и требований. Управленческие бюджеты охватывают широкий спектр операционных показателей, таких как объём продаж, себестоимость, затраты на производство, ресурсы, время выполнения работ и другие операционные аспекты, которые важны для принятия управленческих решений. Они разрабатываются с учётом стратегических целей и тактического управления предприятием».

Ольга Данилова, финансовый директор Финтабло

Как формировать бюджеты, если раньше этого не делали

Перед тем как строить планы, необходимо подготовиться. Нужно зарегламентировать некоторые моменты в организации, чтобы избежать хаоса. Причём не имеет значения, будете вы вести учёт в Excel, программе «1С: ERP» или в Финтабло.

Шаги, необходимые для внедрения бюджетирования в компании

Разработать алгоритмы, как формировать каждую цифру вашего бюджета. Компания принимает свою учётную политику, чтобы определить, куда какие затраты относить.

Определить, кто и когда подаёт данные. Есть несколько вариантов планирования. Первый — когда руководство спускает плановые показатели для исполнения. Второй — когда исполнители сами формируют планы и подают их наверх, чтобы свести воедино. Третий — когда все собираются вместе и коллективно обсуждают, каких целей они реально могут достичь.

Определить порядок действий на тот случай, если что-то пойдет не так.

Сформировать бюджет на первый месяц, а потом на первый квартал, чтобы проверить планы на жизнеспособность.

Проводить планфактный анализ. Определять и устранять причины отклонений. Нормы отклонений могут различаться для разных компаний и отраслей.

При определении допустимых интервалов стоит отталкиваться от целей и стратегии компании.

Корректировать бюджеты и утверждать итоговые варианты на остаток года.

Финансовый директор Ольга Данилова объяснила, при каких условиях организация готова к планированию и бюджетированию:

В компании определены цели и стратегия развития.

В компании есть система учёта, которая позволяет отслеживать доходы, расходы и другие финансовые показатели.

Предприятие обладает необходимыми ресурсами и инструментами для проведения планирования и бюджетирования: профессиональными сотрудниками, программным обеспечением или средствами анализа данных.

Руководство компании готово участвовать в процессе планирования и бюджетирования, поддерживать его.

В организации существует культура ответственности: каждый отдел и сотрудник осознают свою роль в достижении общих целей.

Предприятие готово адаптироваться к изменениям внешней среды и внутренним изменениям, корректировать свои бюджеты и планы при необходимости.

Собственнику важно понять, что планирование и бюджетирование — это непрерывные процессы. Планы и бюджеты постоянно совершенствуются и корректируются с учётом уникальных потребностей и свойств компании.

7 дней доступа к сервису

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.

Как сформировать БДР

Укрупнённо мы уже показали, как вносить в бюджет доходы и расходы. Теперь разложим порядок по шагам.

Шаг 1. Собрать расходы:

затраты на производство и продажу товаров и услуг;

административные расходы;

затраты на продвижение товаров и услуг;

затраты на зарплату;

налоги;

выплаты процентов по кредитам и банковские комиссии;

прочие расходы.

Чем детальнее расписать затраты, тем яснее будет картина.

В Финтабло в БДР можно сразу заложить дивиденды для вывода из чистой прибыли. Так собственнику сразу видно, сколько он может заработать, если предприятие выполнит план.

В БДР в Финтабло можно планировать вывод прибыли

Шаг 2. Собрать доходы:

от продажи товаров и услуг;

внереализационные доходы: проценты по депозитам, компенсации, дивиденды от акций;

получение кредитов, займов, субсидий, грантов.

Шаг 3. Сравнить доходы и расходы и запланировать прибыль.

При формировании бюджета важно убедиться, что планируемые доходы превышают расходы. Если это не так, то сразу необходимо предусмотреть варианты, как сократить расходы и увеличить доходы. Поскольку факт чаще отличается от плана, следует сразу определить допустимые интервалы колебаний.

Статья по теме:

Что делать, чтобы план продаж всегда выполнялся

Задача любого бизнеса — приносить прибыль. А чтобы этот процесс был управляемым, нужно планировать поступления. Но что делать, если планы регулярно ставятся, но не выполняются? Объясняем в статье.

БДДС нужен для контроля финансовых потоков, поэтому перед планированием необходимо понять, сколько денег у предприятия на начало периода. Так будет от чего отталкиваться.

Шаг 1. Посчитать остаток средств на начало периода.

Для этого необходимо взять остаток на счетах на конец предыдущего периода, прибавить к нему все поступления и вычесть все расходы в начале нового периода, посчитать, сколько останется. Остаток будет отправной точкой для новых расчётов.

Шаг 2. Собрать поступления.

Необходимо внести в таблицу с разбивкой по месяцам все ожидаемые поступления: от продажи товаров и услуг, сдачи помещений в аренду, от инвестиций, комиссии по вкладам и прочие.

Шаг 3. Собрать списания.

По каждому месяцу в таблицу вносят все плановые списания: выплаты заработной платы, закупку сырья, выплату кредитов, дивидендов, налоги и инвестиции.

Шаг 4. Рассчитать чистый денежный поток.

Чистый денежный поток — это разница между поступлениями и списаниями за определённый период.

Отрицательный денежный поток говорит о том, что компании грозит кассовый разрыв: не хватит денег на покрытие обязательств. В этом случае нужно искать выход: попросить отсрочку у поставщика, отложить несрочные затраты, взять кредит.

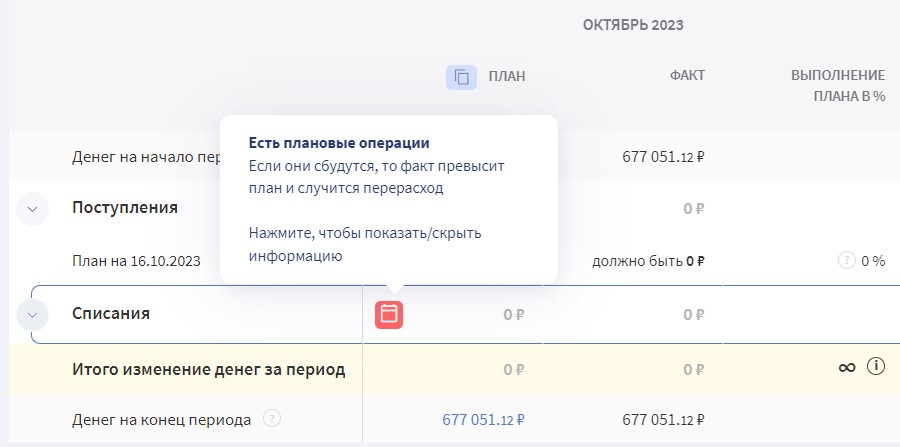

Финтабло автоматизирует управленческий учёт, поэтому выявлять отклонения вручную не нужно. Сервис сам предупреждает предприятие о грядущих кассовых разрывах. В БДДС отображаются уведомления о плановых операциях, на которые не хватает денег.

Уведомление в Финтабло позволяет заранее принять меры, чтобы предотвратить перерасход

Для чего нужны БДР и БДДС

Бюджеты помогают компании держать правильный курс. Собственник и сотрудники видят, куда они идут и каких результатов должны добиться. По ходу движения можно вовремя заметить, что что-то идёт не так, и скорректировать планы.

Бюджетирование выполняет свою функцию, если правильно его использовать. Каждый месяц необходимо сверять план с фактом, записывать в таблицу итоговые значения и оценивать, насколько успешно удалось справиться. А если не удалось, то искать причину.

Например, компания не выполнила план продаж. Почему? Потому что производство выпустило меньше продукции. Почему? Потому что поставщик не доставил материалы. Почему? Потому что не оплатили поставку. Почему? Потому что не было денег. Почему? Потому что сломался станок и пришлось экстренно покупать новый, а фонда на экстренные расходы в компании не было.

Разберём, как внедрение бюджетов помогло решить проблему с неэффективным управлением расходами на реальном кейсе из практики нашего эксперта — финансового директора Ольги Даниловой.

Как было. В компании часто превышали лимиты на определённые расходы. Это приводило к финансовым затруднениям и ухудшению общей финансовой производительности.

Процесс внедрения. Руководство решило более строго следить за расходами, и для этого потребовалось внедрить бюджетирование. Вначале провели анализ предыдущих финансовых данных и определили наиболее крупные и часто повторяющиеся расходы. Затем разработали бюджетную систему, в которой каждый отдел и менеджер отвечали за составление бюджетных планов на основе своих задач и потребностей.

Как стало. Бюджетирование помогло компании:

Лучше планировать и контролировать расходы. Каждый отдел начал строго следить за бюджетными ограничениями, это помогло предотвратить излишние траты.

Установить приоритеты и оптимизировать ресурсы. В компании научились выделять приоритетные проекты и задачи и грамотно распределять ресурсы под них. Это помогло сфокусироваться на наиболее прибыльных проектах и привело к росту операционной эффективности.

Прогнозировать и управлять финансовыми потоками. Сейчас компания планирует свои доходы и расходы, вовремя выполняет обязательства по платежам и больше не попадает в кассовые разрывы.

БДР и БДДС — оперативные инструменты, поэтому использовать их нужно в моменте. Не выполнили план в прошлом месяце — вероятно, не получится выполнить и в следующем, если не устранить причину.

Вносить корректировки в бюджеты нужно с учётом как внутренних, так и внешних факторов. Например, если поставщик повысил цены или произошли непредвиденные траты, нужно их учесть в анализе отклонений. Проводить такой анализ и вносить корректировки следует регулярно: благодаря такому подходу ваши бюджеты не будут оторваны от реальности, а вероятность выполнения планов увеличится в разы.

Заниматься бюджетированием в Excel может быть сложно. Надо постоянно перепроверять статьи, следить, чтобы не потерялись показатели, и дружить с формулами. Автоматизация спасает от ручного труда и ошибок, обусловленных человеческим фактором. Попробуйте вести БДР и БДДС в Финтабло: фактические операции поступают в них автоматически из других отчётов, а плановые можно дублировать из месяца в месяц. Первые 7 дней все функции сервиса будут доступны бесплатно.

За 1 час покажем, как выстроить финансовый учёт и удвоить прибыль вашего бизнеса

Получите контроль над финансами и удвойте прибыль с помощью эффективного учёта, который сэкономит ваше время и деньги.

Главное

БДР — это бюджет доходов и расходов. Он нужен для контроля за выполнением планов по чистой прибыли. Для этого отчёта важны обязательства, а не живые деньги.

БДДС — это бюджет движения денежных средств. Он используется, чтобы управлять денежными потоками предприятия. В нём учитываются именно деньги, а не обязательства.

БДР и БДДС используются для разных целей, но тесно связаны между собой. Данные из одного могут перетекать в другой, но иногда в разные периоды.

БДР формируется методом начисления, а БДДС — кассовым методом.

Необходимо ежемесячно оценивать выполнение бюджетов. Только так они приносят пользу. Если обнаруживаются отклонения, нужно найти их причину и скорректировать планы на следующие периоды с их учётом.

Автоматизация через Финтабло упрощает работу с бюджетами и позволяет уделять больше внимания их анализу, а не заполнению.