Блог › Бизнес › Виды издержек в бизнесе: как их различать и контролировать

Бизнес

Виды издержек в бизнесе: как их различать и контролировать

Любое предприятие несёт затраты: от закупок сырья до налогов и отчислений. Расскажем, какие бывают виды издержек и как собственник может управлять ими с пользой для бизнеса.

Издержки бизнеса — это все его расходы. Сюда входят траты на материалы, упаковку, транспортировку, производственные процессы и т. д. Они фиксируются в отчётности, их можно прогнозировать на срок от одного дня до нескольких лет. От издержек зависят себестоимость и цена продукта, а в конечном итоге и прибыль.

Полностью избавиться от издержек нельзя, но можно взять свои расходы под контроль. Это поможет и в ценовой политике, и в развитии бизнеса вообще.

Зачем рассчитывать издержки

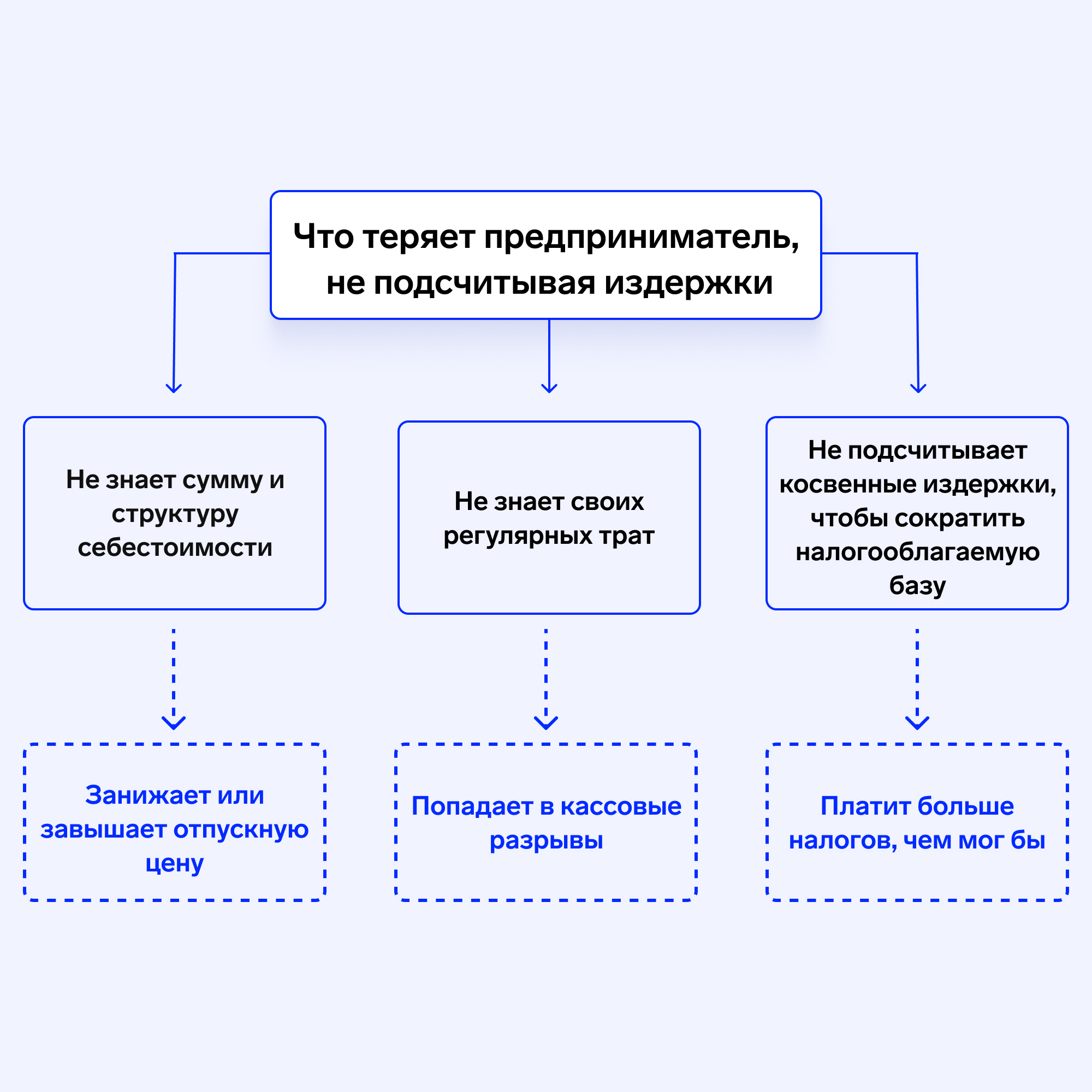

Контроль издержек поможет увеличить прибыль. Знать сумму и структуру издержек — значит понимать, сколько стоит производство товара или реализация услуги. Иначе говоря, знать себестоимость продукта. Это важно как при планировании следующих шагов, так и при оценке нынешнего состояния компании.

Не зная издержек, сложно установить и адекватную цену на продукт. Рассмотрим на примере.

Олег открыл кофейню. Цены на напитки выставлял, ориентируясь на конкурентов. Но пока что о его кофейне мало кто знает и спрос слишком маленький. Возможно, сделав цены на напитки ниже, чем у конкурентов, он сможет привлечь посетителей.

Олег рассчитал себестоимость одной чашки кофе, чтобы понять, насколько можно снизить стоимость напитка. При расчёте он учёл издержки кафе на:

аренду — 80 руб.;

зарплаты — 70 руб.;

кофе — 40 руб.;

упаковку — 14 руб.;

молоко — 12 руб.;

воду — 8 руб.;

электричество — 16 руб.

Общие издержки — 240 руб.

Видя структуру издержек, Олег понимает, что может снизить стоимость напитка, наняв менее опытного бариста — в данном ценовом сегменте специалист высокого ранга не нужен. А также решает добавить в ассортимент кафе чай и холодные напитки, себестоимость которых ниже чашки кофе. Снизив издержки, Олег смог снизить и цену на свои позиции, чем создал конкурентное преимущество и привлёк новых клиентов.

Не зная себестоимость продукта, руководитель не сможет установить правильную цену. Всегда есть риск занизить цену и столкнуться с убытками или завысить её и уронить спрос. А подсчёт издержек защищает от этих рисков.

Контроль издержек также облегчает планирование. Зная, какие траты вы совершаете регулярно, можно заранее представить, сколько средств вам понадобится в следующем периоде.

А ещё расчёт издержек поможет сократить налогооблагаемую базу, если бизнес работает на ОСН или УСН «Доходы минус расходы».

Косвенные издержки вроде расходов на маркетинг и научно-исследовательские проекты не учитываются при расчёте налогооблагаемой базы. То есть правильный учёт и анализ издержек поможет бизнесу платить меньше налогов. Законодательство постоянно меняется, поэтому лучше разбираться с издержками с помощью специалиста по налоговому праву.

Ольга Даниловафинансовый директор Финтабло

Игнорирование подсчёта издержек несёт много рисков для бизнеса

Виды издержек

Издержки разделяют по категориям. Рассмотрим основные из них.

«У издержек обширная классификация. Это помогает бизнесу смотреть на положение дел в нескольких разрезах сразу. Например, увидев рост косвенных затрат на маркетинг, можно сопоставить их с эффективностью рекламы и при необходимости оптимизировать расходы.

Разделение издержек на группы также поможет сравнить рентабельность разных подразделений. Если переменные издержки одного филиала компании выделяются на фоне других — это повод проанализировать эффективность данного подразделения».

Ольга Даниловафинансовый директор Финтабло

Постоянные и переменные

Постоянные. Траты, которые бизнес совершает регулярно: раз в неделю, месяц, квартал и т. д. Например, аренда офиса, зарплата административного персонала, плата за связь и интернет. Постоянные расходы не зависят от объёмов производства или выручки, их объёмы остаются на одном уровне в течение долгого времени.

Постоянные издержки высчитывают, чтобы снизить риск кассового разрыва. Если на счетах всегда есть деньги на ежемесячные списания, то риск разрыва значительно снижается.

Переменные. Расходы, которые напрямую зависят от объёмов производства или продаж. К ним относят затраты на сырьё, упаковку, транспортировку, зарплату сдельных работников, комиссии за продажи, траты на доставку товаров до покупателей и др. Растёт объём производства — растут переменные расходы.

Пример

Рассмотрим структуру издержек пекарни. Постоянными тратами будут:

аренда торговых точек;

фиксированные зарплаты сотрудникам;

оплата банковских услуг.

А переменными:

мука, сахар и другие ингредиенты;

платежи по счётчикам;

выплаты сторонним организациям, например фирме по ремонту кофемашин.

Смешанные. Расходы, которые можно отнести и к постоянным, и к переменным. Например, коммунальные платежи — какая-то часть трат здесь фиксированная, а другая зависит от объёмов потребления.

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

Прямые и косвенные

Прямые. Расходы, напрямую связанные с созданием товара или реализацией услуги. То есть те траты, без которых изготовление изделия или оказание услуги было бы невозможным. Это затраты на материалы, оборудование, упаковку, зарплаты рабочих на производстве.

Прямые издержки нужно знать, чтобы рассчитать себестоимость товара или услуги. А зная себестоимость, можно прогнозировать прибыль и рентабельность.

Косвенные. Затраты, которые не могут быть прямо связаны с конкретным продуктом или услугой. Они общие для всего бизнеса и не могут быть точно отнесены к определённым затратам. Это расходы на административный персонал, аренду общих помещений, на маркетинг и рекламу, бухгалтера на аутсорсе.

Расчёт косвенных издержек может помочь с оптимизацией налогов. Если компания ведёт учёт методом начисления, то чем больше у неё косвенных издержек, тем меньше она в итоге заплатит налогов.

Пример

К прямым издержкам пекарни относятся:

ингредиенты;

зарплаты пекарям;

электроэнергия.

А к косвенным:

аренда;

зарплата менеджерам;

расходы на рекламную кампанию;

траты по договору с охранной фирмой.

Разделение издержек на прямые и косвенные часто путают с парой «постоянные — переменные». У них много пересечений, но разница есть. Например, заработная плата пекаря — это переменные и прямые издержки пекарни. А зарплата бухгалтера — косвенные и постоянные.

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

Производственные и непроизводственные

Производственные. Издержки, от которых напрямую зависит процесс производства или оказания услуг. Кроме закупок сырья и зарплат производственников, сюда входят расходы на обслуживание производства (энергия, оборудование, амортизация) и доставку заказов.

Непроизводственные. Издержки, не связанные с производством напрямую. Они могут быть связаны с административной деятельностью, продажами, маркетингом, управлением и т. д. Например, канцелярия для офиса, реклама, аренда места на складе. Без них бизнес столкнётся со сложностями, но само производство не пострадает.

Знание производственных и непроизводственных издержек поможет рассчитать производственную и полную себестоимость единицы продукции. И точно понять, во сколько обходится производство каждого вида товара, а во сколько — весь цикл, включая реализацию. Узнать о себестоимости продукции подробнее можно здесь.

Пример

У Лены модный тату-салон. В его производственные издержки входят:

закупка расходников;

зарплаты тату-мастерам;

коммунальные платежи;

покупка тату-оборудования.

В непроизводственные:

реклама;

зарплата администратора и уборщицы;

отправка менеджера по продажам на обучение;

покупка офисного оборудования.

Явные и неявные

Явные. Те издержки, которые предприятие понесло официально, по документам. То есть это траты, которые явно отражены в финансовой отчётности и могут быть легко измерены. Например, затраты на материалы, аренду, зарплаты, страховые взносы и т. д.

Сюда относятся все расходы из вышеперечисленных категорий.

Неявные. Траты, которые не отражены в финансовой отчётности и не могут быть точно измерены. Их ещё называют альтернативными, так как они формируются из той прибыли, которую бизнес мог получить, но не получил. Например, потери от некачественного производства, потери от неэффективного использования ресурсов, из-за управленческих ошибок или стратегически неверного вектора и т. д.

Пример

Вернёмся к тату-салону. Явные издержки узнать легко — достаточно изучить ОПиУ и сложить прямые и косвенные расходы. Там учтены все затраты — от коммуналки до закупки расходников.

А ещё в собственности тату-салона несколько помещений. Одно из них простаивает — если оно не нужно бизнесу, то его можно сдать в аренду. Недополученная от сдачи в аренду прибыль — это и есть неявные издержки салона.

Контролируемые и неконтролируемые

Контролируемые. Траты, которые могут быть управляемыми и подверженными контролю. На эти статьи расходов собственник может влиять. Сюда относится бóльшая часть издержек: от зарплат до расходов на маркетинг. Например, затраты на закупку сырья, управление запасами, оптимизацию производственных процессов и т. д.

Неконтролируемые. Траты, которые не могут быть управляемыми или контролируемыми, то есть они не зависят от действий руководства. Например, затраты на налоги, обязательные платежи, инфляцию и т. д.

Пример

Игорь занимается грузоперевозками. Он волен сам устанавливать зарплаты и выбирать место под аренду офиса. Это контролируемые издержки — наступит кризис, и компания переедет в офис поменьше. Но Игорь развивает бизнес на средства, взятые в кредит. Ставка фиксированная, поэтому не получится платить меньше, чем положено по договору.

Релевантные и нерелевантные

Это гибкая категория: разделение зависит от конкретного управленческого решения. В разных случаях одни и те же траты могут быть отнесены и к релевантным, и к нерелевантным. Часто эта категория используется при оценке уже завершившихся событий и процессов.

Релевантные. Издержки, зависящие от того, какое решение принято. Сеть кофеен решает открыть новую точку — релевантными для этого решения будут затраты на аренду, покупку оборудования, зарплаты. Также среди релевантных затрат выделяют:

Устранимые. Если новую точку решат не открывать, то планируемые затраты окажутся устранимыми.

Альтернативные. Если новая точка окажется нерентабельной, то к альтернативным затратам отнесут недополученную прибыль.

Нерелевантные. Издержки, которые предприятие понесёт в любом случае. Ещё эти траты можно назвать вынужденными. Среди них выделяют:

Невозвратные. Эти траты компания совершила в прошлом, на будущее они не влияют. Например, расходы на завершившуюся рекламную кампанию.

Обязательные. А эти траты компании только предстоят, и избежать их никак не получится. Например, выплаты по кредиту или налоги.

Пример

Грузоперевозчик Игорь решает купить ещё один грузовик. Он может купить как новый, так и с рук — это полностью его выбор. Сумма сделки отнесётся к релевантным издержкам.

Новый это будет грузовик или старый — всё равно придётся арендовать на стоянке ещё одно место. Плата за аренду войдёт в нерелевантные издержки.

Возвратные и невозвратные

Возвратные. Траты, которые могут быть возвращены или скомпенсированы в будущем. Например, затраты на обучение персонала, разработку нового продукта, запуск маркетинговой кампании.

Невозвратные. Траты, которые не могут быть возвращены или скомпенсированы. Например, затраты на покупку оборудования, аренду помещений, налоги или создание сайта фирмы.

Пример

Игорю так понравился новый грузовик, что он решил бросить бизнес и стать дальнобойщиком. Чтобы рассчитаться с сотрудниками и кредиторами, он продал остальные машины. Траты на их покупку были возвратными издержками. А вот деньги, которые он платил арендодателю за стоянку, уже не вернуть. Это невозвратные издержки.

Статья по теме:

Затраты и расходы: разница

Понятия «затраты» и «расходы» нередко используют как синонимы, но для чтения финансовых отчётов важно понимать разницу. Объясняем её в статье.

Издержки непосредственно влияют на прибыль бизнеса. Чем выше издержки, тем ниже прибыль. Управление издержками позволяет снизить их величину и получать больше прибыли.

Рассмотрим несколько сценариев, как издержки могут повлиять на прибыль.

Ситуация 1. Рост издержек и стабильная цена

Цены на сырьё растут, сотрудники требуют повысить зарплаты из-за инфляции. Следовательно, издержки растут. Чтобы сохранить покупателей, бизнесу приходится сохранять прежние отпускные цены. Рост издержек нечем покрыть, и прибыль предприятия падает.

Вывод: если издержки растут, а цена остаётся прежней, прибыль падает.

Пример

Компания X занимается производством и продажей электроники. Из-за нестабильного экономического климата в стране издержки компании на сырьё и комплектующие растут, но руководство не спешит поднимать цены на готовую продукцию, чтобы не отпугнуть покупателей.

В результате у компании возник дефицит прибыли: рост издержек не компенсируется увеличением цен — прибыль снижается. Это может привести к финансовым проблемам, так как уже сейчас компания не может покрыть свои текущие расходы и инвестировать в развитие бизнеса.

Справиться с этой ситуацией можно различными способами. Например, оптимизировать производственные процессы, снизить издержки на другие аспекты бизнеса или найти поставщиков с более выгодными условиями.

Ситуация 2. Цена растёт вслед за издержками

Инфляция также привела к росту издержек, но собственник уверен в спросе на свой товар. Он поднимает цену пропорционально издержкам — раз они выросли на 15 %, то и товар теперь стоит дороже на 15 %. Если спрос останется тот же, то прибыль не изменится.

Вывод: если цена растёт вслед за издержками, то прибыль остаётся прежней.

Пример

Компания Y занимается производством и продажей мебели. Недавно она столкнулась с ростом издержек из-за увеличения стоимости древесины. В связи с этим владелец бизнеса решил поднять цены на готовую мебель пропорционально увеличению издержек и тем самым компенсировать убытки.

Цены подняли на 15 %, однако компания ожидает, что спрос на её продукцию останется на прежнем уровне, ведь у неё есть постоянные клиенты и уникальные товары. Так и произошло: спрос после повышения остался прежним, что позволило удержать прибыль компании на нужном уровне. Увеличение цен компенсировало рост издержек и помогло сохранить рентабельность бизнеса.

«При увеличении цен следует помнить, что у компании может возникнуть риск потери клиентов. Поэтому важно учитывать реакцию рынка на изменение цен и анализировать конкурентную среду: это поможет принять решения, которые и максимизируют прибыль, и сохранят клиентскую базу».

Ольга Даниловафинансовый директор Финтабло

Ситуация 3. Падение издержек и стабильная цена

Экономика стабилизировалась, и расходы уменьшились. Отпускная цена не меняется. А прибыль вырастает на то же количество процентов, на которое уменьшились издержки.

Вывод: если цена остаётся прежней, а издержки падают, то прибыль растёт.

Пример

Компания W производит и продаёт текстиль для дома. Недавно в ней сменилось руководство и занялось оптимизацией производства. В результате снижения издержек на материалы, транспорт и трудовые ресурсы, расходы компании снизились на 20 %. А отпускная цена на товары при этом осталась неизменной. Это привело к увеличению прибыли компании.

Как планировать издержки

Планирование издержек позволяет бизнесу оптимизировать свои расходы. Просто держать в голове, сколько бизнес потратит в следующем месяце, — неэффективно. Чтобы финансовые показатели были предсказуемыми, важно придерживаться определённых правил.

Планирование должно охватывать разные по длине периоды. Странно будет составить план на год, но не разбить его по месяцам. Лучше — представлять, какие финансовые операции ожидают бизнес в следующую неделю, месяц и год.

Планы должны составляться на основе уже существующих точных данных. Проверить их точность можно, сверив числа в трёх основных отчётах: ОДДС, ОПиУ и Балансе. Погрешность не должна превышать 5 %.

Планировать издержки нужно системно. Сначала — поставить цель, определить, какие именно издержки нужно планировать. Затем — подобрать необходимые инструменты: это могут быть Платёжный календарь и разные виды бюджетов.

Здесь могут помочь сервисы финансового учёта.

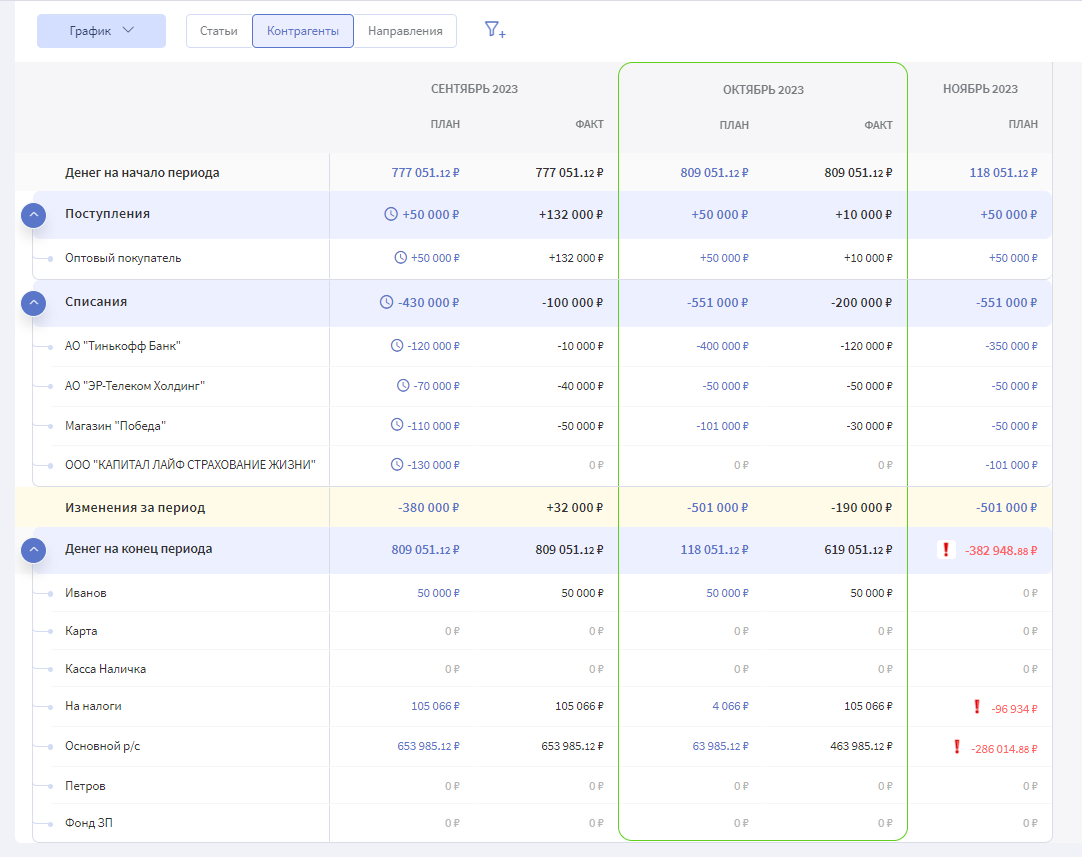

Для краткосрочного планирования подойдёт Платёжный календарь. Это график планируемых платежей компании. Они привязаны к датам — сразу видно, сколько денег должно быть в кассе на конкретный момент времени.

«Компания планирует расширение, покупает новое оборудование. Оплата идёт по частям — календарь помогает не забыть про размер и дату следующего платежа. Там же учтены и другие издержки — например, транспортные расходы и обучение сотрудников. Так компания введёт новое оборудование вовремя и не попадёт в кассовый разрыв».

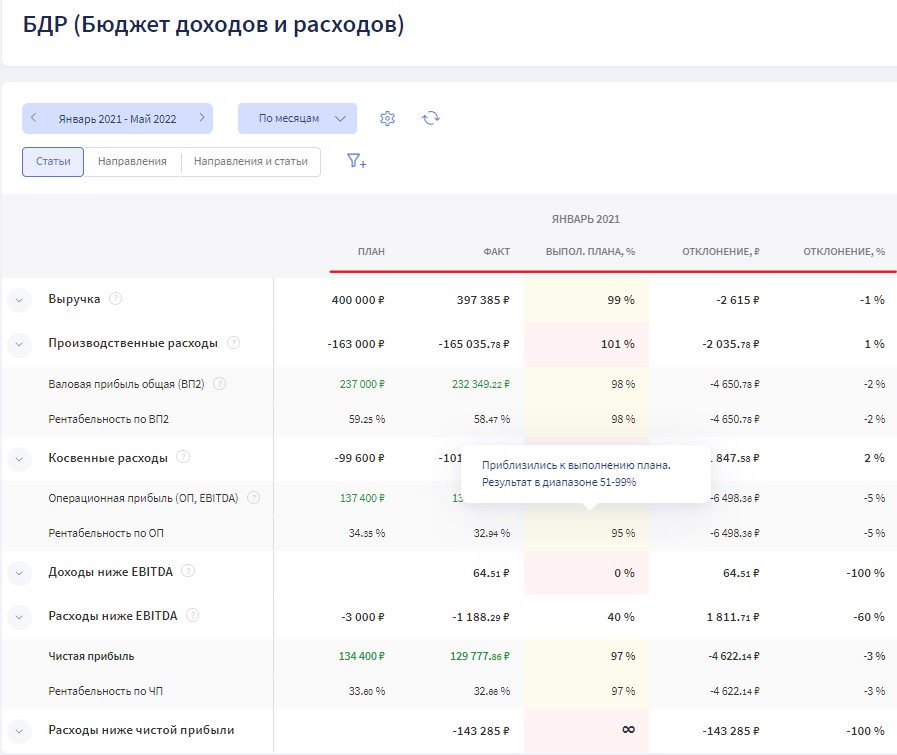

Для долгосрочного планирования издержек будет полезным Бюджет доходов и расходов. Этот план составляется на год вперёд и позволяет узнать, сколько средств будет у бизнеса в конкретном месяце.

БДР в Финтабло показывает, что фактические показатели очень близки к плановым — значит, в компании хорошо налажено планирование

Пример

У Светланы интернет-магазин. До того как она начала планировать свои расходы, бизнес постоянно попадал в кассовые разрывы. Светлана занесла в Платёжный календарь ежемесячные платежи, то есть постоянные издержки. Теперь она знает, сколько денег должно быть в кассе к моменту выплаты.

Когда насущные проблемы решены, можно заняться и долгосрочным планированием. Светлана установила цель на год — 5 млн руб. прибыли. БДР подсказал: чтобы достичь её, нужно, чтобы при текущем уровне доходов издержки сократились на 20 %.

Как сократить издержки

Сокращение издержек может быть достигнуто различными способами. Вот основные из методов.

Сократить переменные издержки

Для этого нужно проанализировать процессы производства и реализации и найти возможности их оптимизации. Например:

найти поставщика с более выгодным предложением;

регулярно искать альтернативные источники сырья и материалов;

повысить эффективность использования ресурсов и технологий;

улучшить систему управления запасами и сократить потери.

Сократить постоянные издержки

Задуматься об аутсорсе. Например, начинающему предприятию не всегда нужны дизайнер и юрист в штате. Дешевле будет обращаться к агентствам или фрилансерам.

Пересмотреть условия аренды. На первых этапах аренда оборудования может быть выгоднее его покупки, особенно если оно часто ломается. Другой вариант: проанализировать, действительно ли вам необходимо именно то помещение, которое вы арендуете. Возможно, подойдёт меньшая площадь или другая локация.

Оптимизировать процессы. Можно пересмотреть оплату труда и обязанности сотрудников. Имеет смысл задуматься об автоматизации. Или, наоборот, о переходе на ручной труд — вспомним о волне отказов от касс самообслуживания в супермаркетах. Воровство увеличило издержки настолько, что бизнесу снова стало выгоднее платить зарплаты кассирам.

Пересмотреть подход к ведению бизнеса

Изменить ассортимент. Можно сравнить себестоимость выпускаемой продукции и объём продаж по этому направлению. Здесь помогут сервисы учёта. В Финтабло можно сравнить доходы и расходы по разным направлениям и оценить их эффективность.

Анализировать и оптимизировать затраты на маркетинг и рекламу. Например, в отчётах в Финтабло можно сопоставить расходы на рекламу и увеличение продаж в одном периоде.

Оптимизировать организацию труда и рационализировать расписание работ. Возможно, какие-то отделы перегружены работой, а какие-то — днями сидят без задач.

Использовать инновационные подходы и технологии для сокращения затрат.

Обратиться за помощью к государству

У государства есть налоговые льготы для малого бизнеса, а также программы поддержки предприятий в приоритетных сферах, например в IT. Узнать о таких программах можно на сайтах центров «Мой бизнес» и госструктур вашего региона.

Сокращение издержек — не всегда лучший шаг для бизнеса. Иногда бывает выгодно даже увеличить издержки — например, чтобы повысить качество товара и завоевать доверие клиентов. Задача предпринимателя — знать и контролировать свои расходы, а не снижать их любой ценой.

Коротко

Издержки — это все расходы бизнеса. Если считать их и анализировать, то управлять компанией становится проще: легче устанавливать цены и планировать следующие шаги.

Есть много разновидностей издержек. Например, их можно поделить по зависимости от объёма выпуска продукции — на постоянные и переменные. Или по возможности влиять на них — на контролируемые и неконтролируемые.

Издержки можно и нужно планировать. Лучше планировать сразу и в краткосрочной, и в долгосрочной перспективе.

Издержки можно сократить: например, перевести какие-то процессы на аутсорс или найти поставщика подешевле.