Блог › Финпросвет › Фондоотдача: что это, как рассчитать и увеличить

Финпросвет

Фондоотдача: что это, как рассчитать и увеличить

Представим, что в надежде увеличить прибыль вы купили дорогущий станок на производство. Время идёт, станок работает. Но сомнения по поводу покупки не отпускают. Развеять или подтвердить их помогает фондоотдача.

Термин «фондоотдача» (ФО) связан с понятием основных фондов. Поэтому сначала вспомним определение и рассмотрим их особенности.

Основные фонды, или основные средства, — это имущество организации, которое служит более двенадцати месяцев и многократно используется в производственной деятельности. К основным фондам обычно относятся:

здания и сооружения — офисы, цеха, ангары, дома;

оборудование — станки, производственные линии;

компьютерная техника — компьютеры, ноутбуки, принтеры, сканеры;

транспорт;

измерительные устройства и приборы.

Мелкое имущество, например канцелярия, спецодежда, мелкая техника, не является основными средствами.

«В целях управленческого учёта собственник бизнеса сам определяет пороговую стоимость основных средств».

Екатерина Яхонтовафинансовый директор

Фондоотдача показывает, насколько эффективно бизнес использует свои основные средства. Термин происходит от английского fixed assets turnover ratio — FATR. Фондоотдачу также называют коэффициентом оборачиваемости внеоборотных активов и показателем эффективности внеоборотного капитала.

Простыми словами: этот экономический показатель позволяет понять, какой доход компания получает в пересчёте на каждый рубль, вложенный в здания, транспорт и технику. Так можно определить, правильным ли было решение о покупке производственной линии или строительстве нового цеха. Кроме того, показатель позволяет сделать оценку финансовой устойчивости предприятия.

Чем выше ФО, тем выше эффективность использования производственных фондов. Высокий показатель говорит о том, что с каждого рубля, потраченного на их покупку, компания получает больше готовой продукции. Иными словами, тратит меньше денег на производственные нужды. В этом случае есть возможность увеличить объёмы производства, а затраты труда и других ресурсов сохранить на прежнем уровне.

Важно, что нормативного значения ФО не существует. Расчёт производят регулярно и смотрят в динамике. Если значения увеличиваются, всё хорошо. Если величина держится на одном уровне или наблюдается уменьшение, стоит выяснить причину. Может быть такое, что транспорт закупили, а водителей не хватает. Получается, что пока средства потратили неэффективно. Или построили новый цех, а станков для него нет. Помещение простаивает.

Нормы фондоотдачи не существует. Показатель оценивают в динамике.

При анализе ФО следует учитывать, что коэффициент, а значит, эффективность, вырастает не сразу, как только произошли изменения. Результат обычно зависит от производственного цикла и рассчитывается регулярно: через квартал, полгода, год. Иногда нужно считать финансовый показатель каждый месяц, например, когда он снижался и приняли меры к росту.

Для прогнозирования коэффициента можно посмотреть средние значения по отрасли на специальном сайте.

Расчёт ФО помогает предпринимателям понять, эффективно ли они управляют основными средствами:

сколько приносит каждый рубль от инвестиций в них;

эффективно ли они используются;

окупаются ли вложения;

стоит ли тратить средства на закупку новых или для начала надо избавиться от издержек.

Для примера возьмём предприятие по изготовлению теплиц. В прошлом году оно пополнило активы — купило новый станок для поликарбоната.

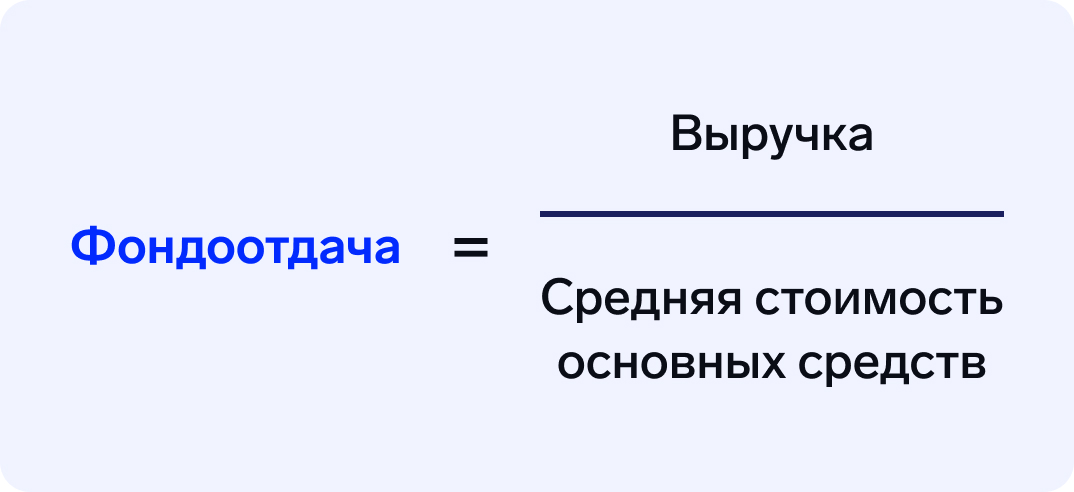

Как рассчитать фондоотдачу по общей формуле

Для расчёта коэффициента используют данные управленческой отчётности: выручку и стоимость основных средств. Строки из бухгалтерского баланса не нужны.

Общая формула выглядит так:

Выручка — это сумма всех реализованных товаров или услуг. Её считают по-разному: кассовым методом и методом начисления. Подробно про каждый метод можно почитать на сайте Финтабло здесь, а про выручку здесь. В статьях мы рассматриваем именно управленческий учёт, не бухгалтерский.

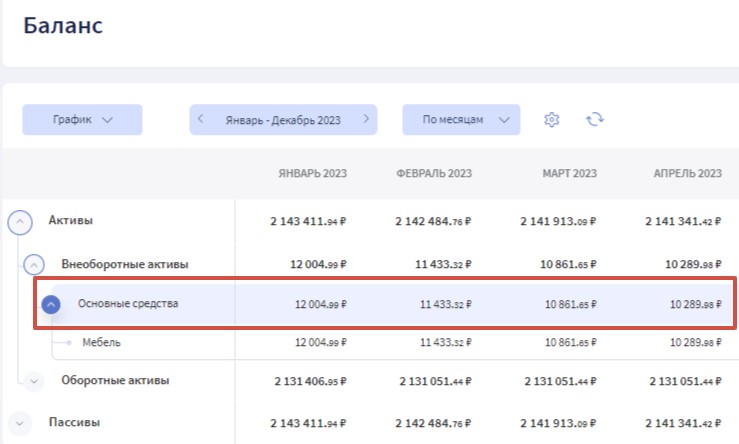

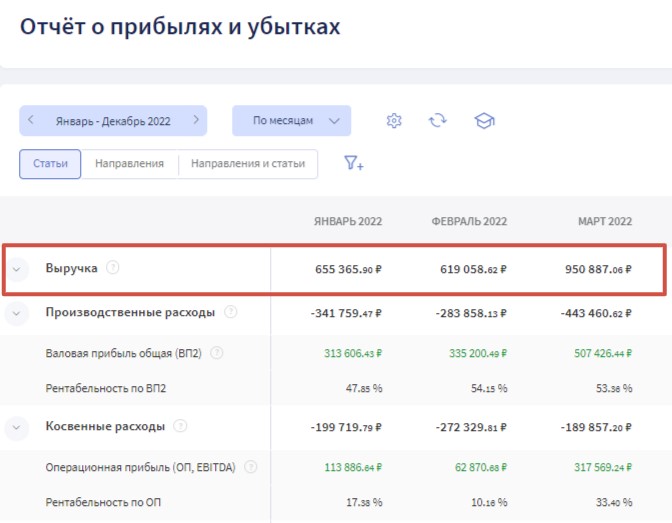

В Финтабло достаточно заглянуть в Баланс и в Отчёт о прибылях и убытках, чтобы найти значение выручки и стоимости производственных фондов.

В Финтабло основные средства можно найти в Балансе

Данные по выручке отображаются в Отчёте о прибылях и убытках Финтабло

Чтобы узнать, как построить Отчёт о прибылях и убытках для вашего бизнеса, регистрируйтесь в Финтабло.

7 дней доступа к сервису

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.

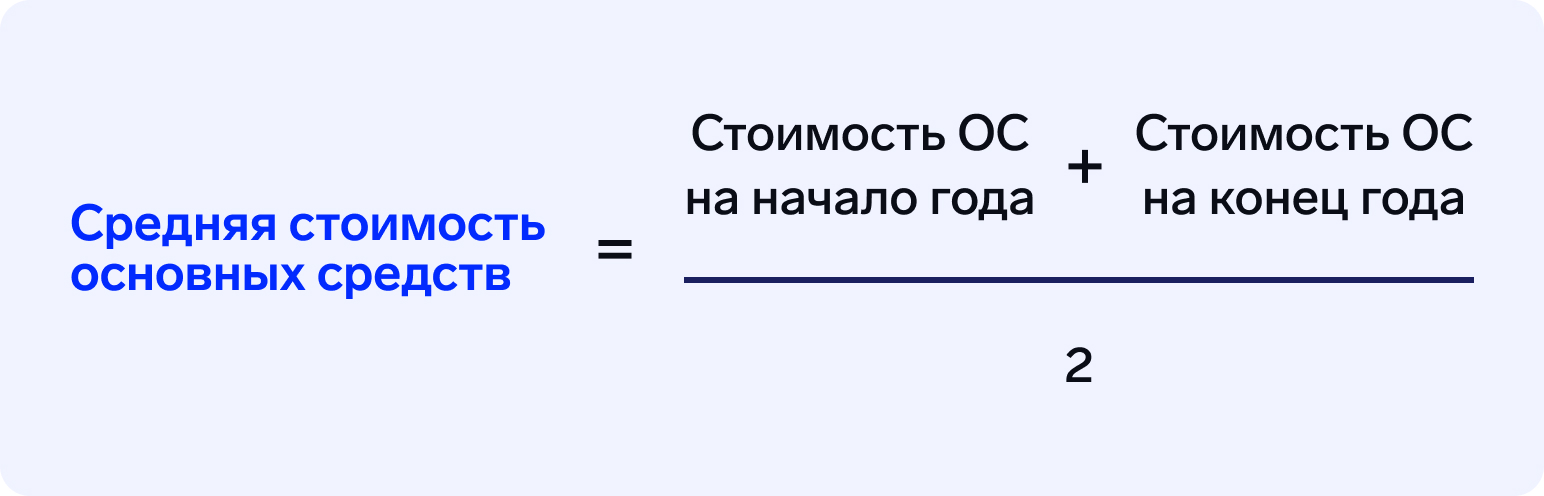

Среднюю стоимость ОС можно определить двумя способами: без учёта количества месяцев, когда они использовались, и с учётом.

Способ первый. Без учёта периода использования основных средств

Для лучшего понимания, что показывает фондоотдача, сделаем расчёт первым способом.

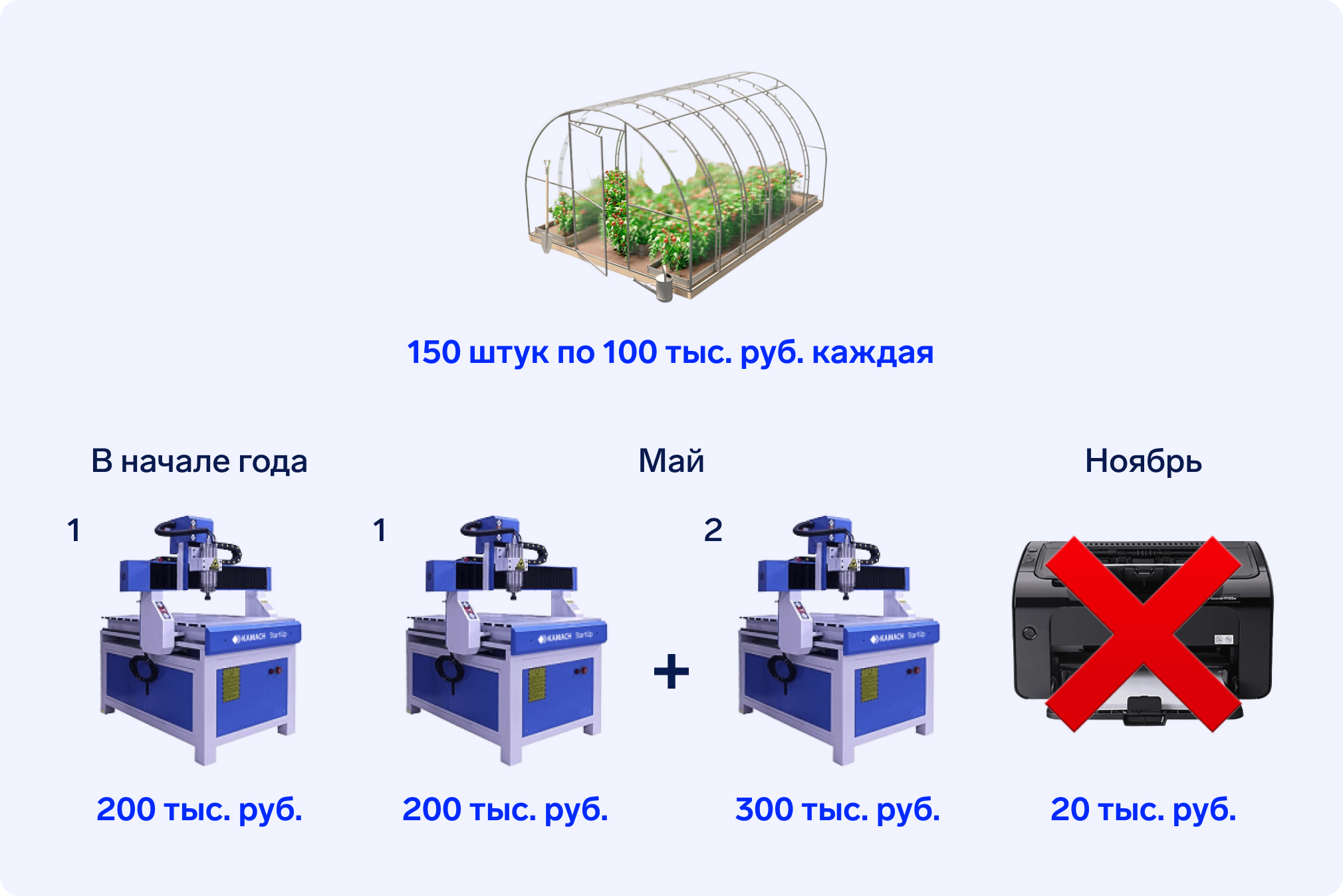

Пример. Компания «РастиСобирай» за прошлый год продала 150 теплиц по 100 тыс. руб. каждая. Итого выручка от продаж на счетах компании составила 15 млн руб. Для производства сначала использовали один станок за 200 тыс. руб., а в мае купили ещё один за 300 тыс. руб. При этом в ноябре выбросили старый принтер за 20 тыс. руб.

ОС на конец года: 200 000 + 300 000 − 20 = 480 000 руб.

Средняя стоимость ОС: 200 000 + 480 000 / 2 = 340 000 руб.

Фондоотдача: 15 000 000 / 340 000 = 44

Такой подход к расчёту ФО не учитывает время использования основных средств. Поэтому результат получается не совсем точным, если часть основных фондов несколько месяцев не использовалась. Но есть ещё одна формула.

Способ второй. С учётом периода использования основных средств

Второй подход учитывает время, в течение которого компания использовала основные средства. Поэтому результат лучше отражает действительность.

Количество месяцев — это количество месяцев после ввода/вывода ОС из эксплуатации.

Получается, что финансовый результат от каждого вложенного рубля равен 40 рублям. ФО по первому способу получилась 44. Когда считаете фактическое время эксплуатации, итог точнее.

Как анализировать фондоотдачу

Общая формула коэффициента даёт представление об использовании основных средств, но не учитывает факторы, которые влияют на показатель. Понять отношения между ними помогает другой инструмент — факторная модель. Используют двух-, четырёх- и семифакторный анализ.

«Если нужно понять, какой фактор повлиял на фондоотдачу, необходимо разобрать показатель на молекулы. Поэтому факторный анализ полезен всегда».

Екатерина Яхонтовафинансовый директор

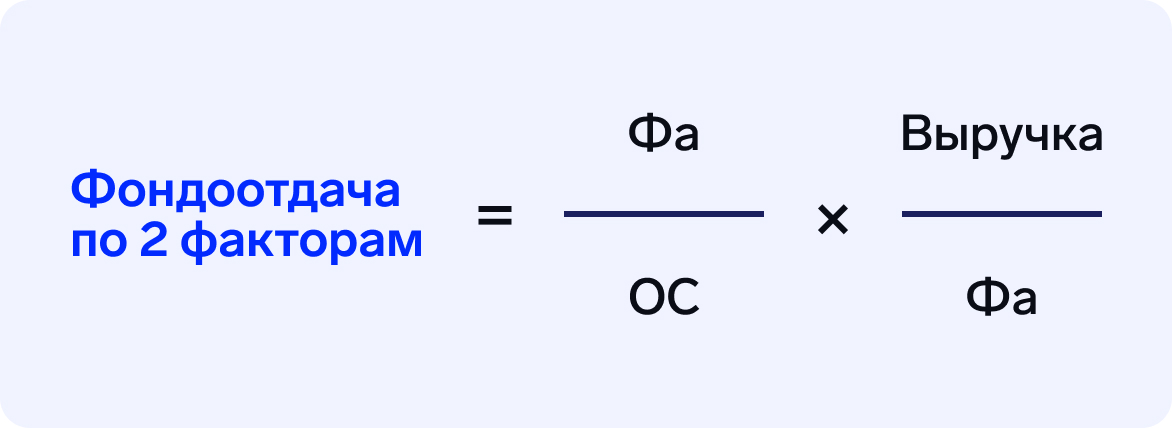

Двухфакторный анализ

Двухфакторный метод показывает, сколько бизнес получает с одного рубля, вложенного в активные основные средства. Соответственно, чтобы его провести, нужно вычислить стоимость активных и пассивных ОС.

Активные ОС — ОС, которые участвуют в производственном процессе, например станки.

Пассивные ОС в производстве не участвуют. К ним относятся цеха, транспорт, офисные помещения.

Фа — среднегодовая стоимость активных ОС, ОС — среднегодовая стоимость всех ОС.

Пример. Производственные средства предприятия составляют 1 млн руб. Активная часть ОС — 400 тыс. руб. Выручка — 5 млн руб.

Это значит, что один инвестированный в активные ОС рубль даёт 5 рублей. Хорошо это или плохо, можно судить только в сравнении с результатами других периодов.

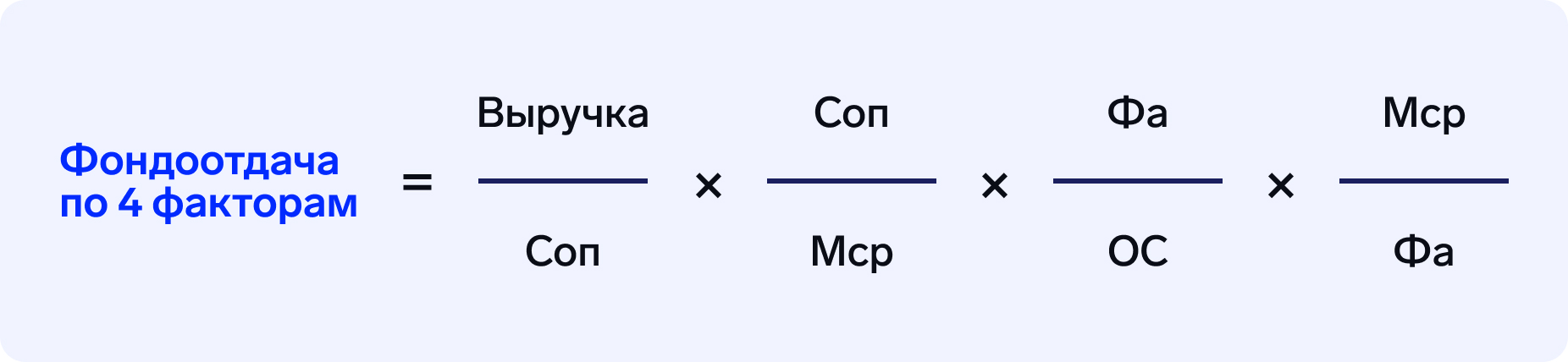

Такой подход применяют, если фирма изготавливает несколько видов продукции и нужно определить фондоотдачу для каждого из них. Например, когда фирма делает принтеры, чернила и печатные платы. Четырёхфакторный метод помогает понять, насколько эффективно используются фонды для каждой категории.

В четырёхфакторном анализе рассматривают:

специализацию компании;

структуру ОС;

средний объём выпускаемых товаров в год;

оборачиваемость активных ОС.

Соп — стоимость основной продукции;

Мср — среднегодовая мощность производства, или объём выпускаемых товаров за год;

Фа — среднегодовая стоимость активных ОС.

Семифакторный анализ

Такой подход применяют крупные производства с большим ассортиментом товаров и статей. Такой способ сложнее, считать дольше, но зато результат получается самый точный, так как учитывает все возможные факторы.

Семь факторов для расчёта ФО:

структура ОС;

активная часть ОС;

стоимость машин и оборудования в активных ОС;

сменность работы оснащения;

средняя стоимость единицы оборудования;

продолжительность машино-смены;

эффективность использования оборудования.

Смаш — стоимость машин и оборудования, задействованных в производстве;

Тсм — количество отработанных машино-смен;

Кст — количество станков;

Пр — длительность анализируемого периода в днях;

Сс — средняя стоимость станка;

Тч — число отработанных часов.

Семифакторный метод позволяет понять, как на коэффициент влияют производственные средства, график работы и нормы выпуска продукции. Например, организация в целях экономии на налогах и ФОТ хочет сократить продолжительность смен работников. С помощью расчёта по семи факторам она увидит, как это повлияет на выпуск продукции в деньгах — сколько оно потеряет от этого шага.

Как управлять фондоотдачей

Первый шаг к повышению коэффициента — выяснить причину снижения. Только потом можно принимать меры. Разберёмся, что плохо сказывается на показателе и как это исправить.

Недавно купили новую технику и только-только ввели её в эксплуатацию. Если прошли считанные недели, то снижение коэффициента не указывает на проблемы, это нормальное явление. Результат от выпуска дополнительного объёма продукции можно оценить к концу отчётного периода.

Решение. Просто подождать и регулярно считать коэффициент. Заодно следует проверить, обучили ли сотрудников эксплуатировать новые машины, выдали ли им технические документы, подходящую форму, загружены ли машины на полную, хватает ли персонала.

Вложили деньги в повышение безопасности. Компания снизила загрузку на транспорт, которая была слишком близка к максимальной, поменяла график, провела обучение сотрудников. Эти меры заняли время и деньги, поэтому величина ФО упала.

Решение. Нужно подождать и проверить показатель в следующем отчётном периоде. Улучшения должны привести к положительным изменениям.

Неправильно организовали сменность оборудования. Вышло так, что часть дня производственные машины стоят без дела. Деньги в переоборудование вложили, а полной отдачи нет. Бухгалтерия не сходится.

Решение. Исправить ситуацию можно, если нанять дополнительных сотрудников, пересмотреть график работы, увеличить планы производства или избавиться от старых ненужных установок.

Машины простаивают из-за поломок. Это случается, если не обучили сотрудников работать с новым оборудованием, хромает техническое обслуживание или приходится долго ждать мастеров из сервисного центра. А может быть, вы давно ничего не меняли и машины просто устарели.

Решение. Машины с истекшим сроком службы можно продать. Сотрудников обучить работать с новыми, пересмотреть условия сервисного обслуживания или завести в штате собственную службу по оперативному ремонту. Это может привести к увеличению выработки и повышению коэффициента.

Основные средства — это не только оборудование, но ещё и офисы, цеха, транспорт, измерительные приборы. К ним подход аналогичный. Любые фонды должны эксплуатироваться по максимуму. Если сотрудник приходит на полдня два раза в неделю, а ему выделили целый кабинет, это нерационально. Получается, что чаще помещение простаивает. То же самое с транспортом. Если трактор не используется регулярно, стоит подумать о его продаже и переходе на аутсорсинг.

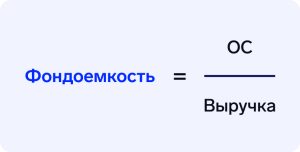

Фондоёмкость — обратная сторона фондоотдачи

С понятием фондоотдачи тесно связана фондоёмкость. Это ее противоположность.

Фондоёмкость показывает, сколько нужно вложить в производственные средства, чтобы получить один рубль выручки. Учитывается их покупка, реконструкция и модернизация.

Значение фондоёмкости обратно пропорционально фондоотдаче. Для организации хорошо, когда фондоёмкость низкая. Если она снижается, это значит, что производственные фонды используются эффективно. Рост коэффициента сигнализирует о проблемах: нужны инвестиции в покупку или модернизацию основных средств.

Формула фондоёмкости:

ОС — стоимость основных средств

Посчитаем фондоёмкость для компании «РастиСобирай».

Нормативных значений показателя не существует. Оценивать можно только в динамике. Но необходимо учитывать специфику различных организаций: бывают фондоёмкие, материалоёмкие и трудоёмкие.

Фондоёмкие — те, у которых основные издержки связаны с оборудованием: обслуживанием, модернизацией, обновлением.

Материалоёмкие — тратят основную часть средств на материалы и сырьё. Например, косметологические клиники или стоматологии.

Трудоёмкие — у которых большая часть расходов идёт на заработную плату персонала.

У производственных предприятий ФО ниже, а фондоёмкость выше, чем в сфере услуг, например. Потому что на производстве много станков, автоматизированных линий, цехов и прочих ОС. В салоне красоты производственные фонды — это помещение, косметологические аппараты, кресла, но их количество ниже, а стоят они дешевле. Тем не менее есть общие для всех сфер факторы.

На значения фондоёмкости и фондоотдачи влияют:

наличие современного оборудования;

квалификация персонала;

размер и сложность производства;

затраты на производство;

количество готовой продукции на складе, которая не продается;

ситуация на рынке.

Фондоотдача — один из показателей, которые нужно контролировать предпринимателям, чтобы грамотно распоряжаться деньгами. Для полной картины финансовой ситуации необходим управленческий учёт. Нет ничего проще, чем следить за финансами, когда процессы автоматизированы.

7 дней бесплатно доступно после регистрации

Избавьтесь от рутины финансового учёта и получите отчёты, которым вы доверяете. Более 1800 компаний уже автоматизировали финансовый учёт.