Содержание статьи

Деньги и прибыль

Доход, выручка и прибыль: в чём разница

«За прошлый месяц я заработал 5 млн прибыли, из которых чистыми получил 2 млн» — подобную фразу можно услышать как от новичков, так и от опытных предпринимателей. Что с ней не так, чем грозит бизнесу путаница в понятиях и как её избежать, разбираемся в статье.

Поделиться

Содержание статьи

Почему важно различать понятия «доход», «выручка» и «прибыль»

В обычной жизни эти три понятия часто используются как синонимы. Это нормально, ведь это все деньги, точнее денежные потоки, которые относятся к коммерческой деятельности компании. Вот только потоки эти разные, поэтому если случайно подменить одно понятие другим в бизнесе, можно неправильно оценить ситуацию, попасть в кассовый разрыв или на штраф за уменьшение суммы налога.

Разберём фразу «За прошлый месяц я заработал 5 млн прибыли, из которых чистыми получил 2 млн». Предприниматель перепутал понятия «прибыль» и «доход». Он имел в виду, что его доход составил 5 млн, а чистая прибыль — 2 млн. В обычной жизни это не страшно, но для организации грозит проблемами. Чтобы разобраться, рассмотрим на примере, что может случиться в бизнесе из-за подобной путаницы.

Пример

Александр занимается ИТ-аутсорсингом: разрабатывает сайты и лендинги, создаёт контент на заказ.

Клиенты есть и деньги тоже, поэтому он не вникает в тонкости финучёта, отчёты о финансовых результатах не ведёт, действует по наитию.

В прошлом месяце Александр получил аванс за крупный проект и сразу пустил средства на закупку новых компьютеров. В этом он был не прав, так как до выполнения обязательств аванс не признаётся выручкой. Распоряжаться этими деньгами нельзя.

Из-за этого у Александра возникли проблемы: у клиента произошли изменения, и он отказался от услуг. Надо было вернуть аванс. Поскольку Александр уже потратил деньги, пришлось пожертвовать частью зарплаты сотрудников. Специалисты неделю ждали положенных выплат за проделанную работу и были очень недовольны.

Бывают ситуации, когда предпринимателям крайне необходимо разграничивать эти термины. Например, если нужно:

- Выбрать систему налогообложения. На разных системах налог считается от разной базы. Так, на ОСНО компании платят налог с чистой прибыли (ЧП), на упрощённой с типом «доходы» — с доходов, с типом «доходы минус расходы» — с выручки за минусом затрат. Если ошибиться с базой, то сумма налога будет неверная. Предпринимателю придётся заплатить штраф в размере 20 % от неуплаченной суммы налога и недоимку. Об этом говорится в статье 122 НК РФ.

- Вывести дивиденды. Сумма дивидендов рассчитывается от ЧП, то есть от того, сколько компания заработала. Если при выводе дивидендов ориентироваться на продажи и не брать в расчёт расходы, то можно вывести лишнего и подвергнуть бизнес риску кассового разрыва.

- Получить кредит для бизнеса. В этом случае банки проводят аналитику финансовых результатов предприятия. По ним рассчитывают, какую сумму компании можно дать, чтобы она смогла вовремя погасить задолженность.

- Оценить рентабельность бизнеса. Чтобы понять, насколько эффективно работает компания и выгодно ли вести этот бизнес, нужно знать ЧП и себестоимость. Простыми словами, чем меньше бизнес тратит и чем больше получает, тем он рентабельнее.

Разберём каждое из понятий и обозначим разницу между ними, чтобы у вас не осталось вопросов и вы больше никогда не путались. Пойдем от самого обширного к самому узкому.

Что такое доход

Доход — это общая сумма поступлений за период. Учитывается всё, что получило предприятие от своей основной деятельности и из других источников. Поступления из дополнительных источников называют внереализационными.

Помимо основной деятельности предприятие может получать:

- доходы от инвестиций;

- оплата за сдачу в аренду имущества;

- получение процентов по вкладам;

- дивиденды от акций;

- доходы от курсовой разницы (например, если у компании есть счёт в иностранной валюте и курс вырос, то она зарабатывает на этом).

Пример

Компания «Ветерок» производит вентиляторы. Два цеха у неё заняты, а третий она сдаёт в аренду небольшой студии печати. За сентябрь компания получила 1,5 млн рублей за продажу вентиляторов и 30 тыс. рублей за сдачу помещения в аренду.

1 500 000 + 30 000 = 1 530 000 рублей — это доход компании за сентябрь.

Доход в бухгалтерских отчётах может отличаться от того, что посчитает финансовый директор компании, так как между бухгалтерским и управленческим учётом есть отличия.

В бухгалтерском учёте по приказу Минфина России № 32н доходом считаются не все средства, что поступили на счета компании. К примеру, таковым не признаются:

- НДС, акцизы, налоги с продаж, экспортные пошлины и другие обязательные платежи. Эти деньги не принадлежат компании, а просто временно находятся на её счетах;

- авансовые платежи за невыполненные поставки или работы. Они считаются доходом не сразу, а после подписания актов о выполнении обязательств;

- залог;

- платежи в счёт займов, которые компания выдавала юридическим или физическим лицам.

Управленческий учёт не регламентируется законодательством, так как он используется для внутреннего управления компанией, а не для отчёта перед налоговыми органами. Каждая компания может разработать свою учётную политику и настроить систему управленческого учёта под свои цели и задачи, однако лучше придерживаться общепринятых правил в учёте доходов, чтобы их картина была предельно ясной.

Отличие между доходом и прибылью в том, что в сумме дохода не принимаются в расчёт затраты и издержки. Поэтому он всегда больше последней, но может быть равен выручке, если у бизнеса нет никаких дополнительных источников поступлений.

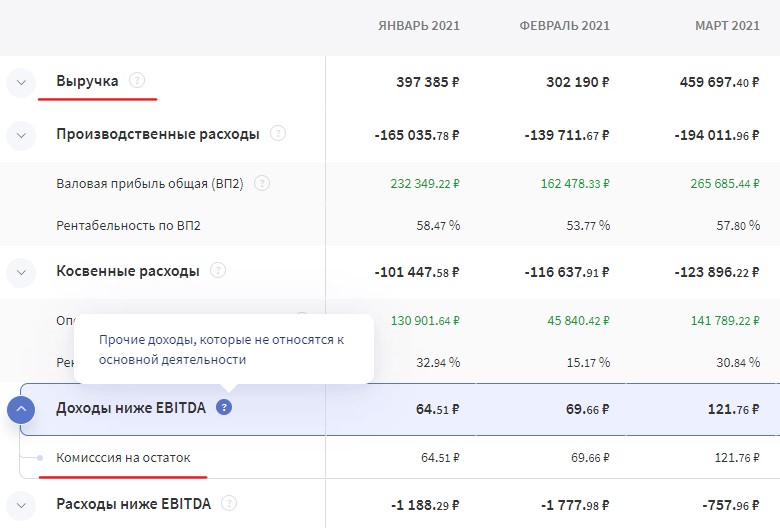

Где смотреть. Внереализационные доходы за период можно увидеть в Отчёте о прибылях и убытках. Общий доход получится, если прибавить к ним выручку — поступления от основной деятельности.

В ОПиУ в Финтабло сумма внереализационного дохода отражается в строке Доходы ниже EBITDA

Когда доходы растут — это хорошо, но нужно учитывать точки входа денежных средств, смотреть на структуру данных: за счёт чего результат стал больше. Одно дело, если увеличился выпуск и продажа продукции, то есть выросли доходы от основной деятельности предприятия, и другое, когда вы просто получили неустойку от поставщика за просрочку поставки.

Что такое выручка

Выручка — это общая сумма денежных средств, на которую бизнес продал товары или оказал услуги в данном периоде. Например, для цветочного магазина выручкой можно считать доход от продажи цветов, а для консалтинговой компании — от оказания юридических услуг.

Выручку посчитать просто. Нужно взять стоимость одного товара или услуги и умножить на количество проданных товаров или услуг.

Пример

Компания «Ветерок» за сентябрь продала 50 вентиляторов по 30 тыс. рублей каждый.

Выручка: 50×30 000 = 1 500 000 рублей.

Отличие между выручкой и доходом в том, что она всегда меньше. При её расчёте не считаются дополнительные источники поступлений, не связанные с обычной деятельностью компании. Но выручка может быть равна доходу, если у предприятия таких источников нет.

Прибыль и выручка соотносятся иначе. Первая всегда меньше последней, потому что из неё вычитаются расходы на производство, приобретение сырья, зарплату, рекламу, содержание офиса и другие издержки.

Если компания не простаивала и вела хоть какую-то деятельность за прошедшее время, то выручка будет положительной. В крайнем случае она может быть нулевой, если предприятие вообще не функционировало.

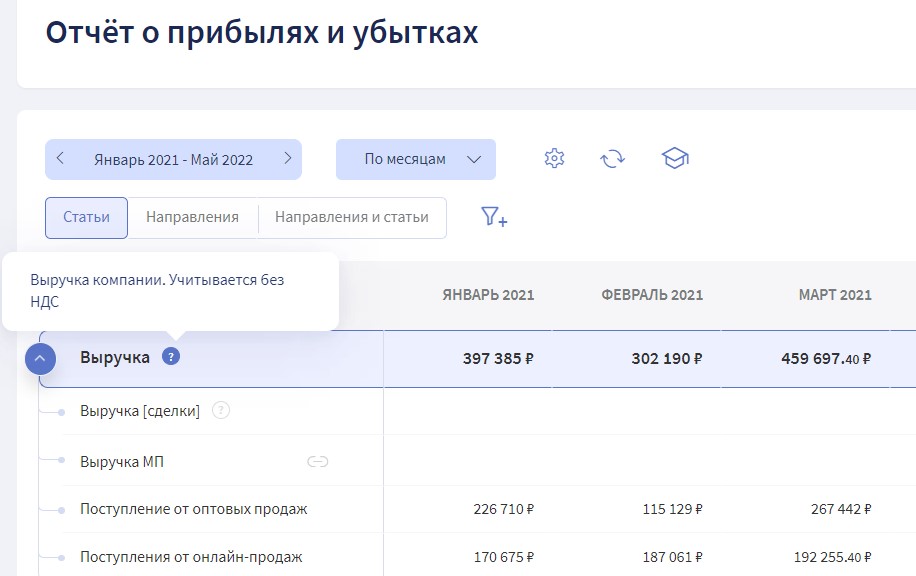

Где смотреть. Выручка отражается в Отчёте о прибылях и убытках.

В ОПиУ в Финтабло выручка разбивается по статьям и направлениям деятельности.

Статья по теме:

Как на производстве пришли к выполнению плана по выручке на 105%

В кейсе рассказали, как текстильная фабрика научилась планировать выручку с точностью 80−120% и всегда выполнять планы.

Что такое прибыль

Прибыль — это разница между всеми доходами и расходами компании. Именно она показывает, сколько предприятие заработало, есть ли рост капитала, характеризует его рентабельность и является главной целью бизнеса.

Чистый заработок предприятия всегда меньше дохода и выручки, потому что в нём считаются расходы, которые понесло предприятие. Так, из доходов нужно вычесть стоимость сырья, материалов, заработную плату, социальные отчисления, налоги, амортизацию, проценты по кредитам и другие обязательства.

В бухучёте в расчёт прибыли входят не все траты. Для учёта они должны соответствовать определённым критериям, их два:

- не попадать под исключение по статье 270 НК РФ. Например, дивиденды, пени, штрафы, возмещение ущерба, налог на сверхприбыль не считаются;

- должны быть подтверждены документами.

В управленческом учёте, как мы уже отмечали выше, такие жёсткие правила не действуют. Так, вам не нужны подтверждающие документы, чтобы вы могли учесть какие-либо траты. Управленческий учёт обладает гибкостью, несвойственной бухгалтерскому, можно внедрять любые правила, поэтому многие компании ведут его для своих внутренних нужд.

Прибыль — ключевой показатель финансового состояния бизнеса. На его основе собственники решают, как распорядиться деньгами: сколько дивидендов выплатить, какую сумму инвестировать.

В отличие от выручки и дохода прибыль может быть отрицательной, если предприятие потратило больше, чем заработало.

Прибыль — это обобщённое название показателя. Она может быть разных видов в зависимости от того, какие расходы учитывать. Подробно про виды прибыли можно почитать в статье. Здесь рассмотрим кратко.

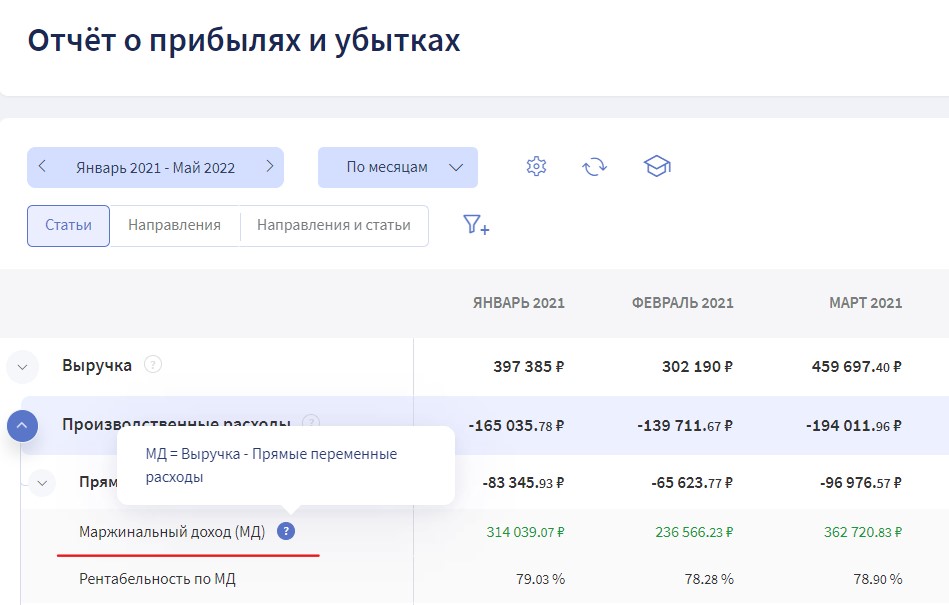

Маржинальная прибыль

Маржинальная прибыль (МП) — это разница между выручкой и прямыми переменными расходами Учитываются только те затраты, которые предприятие понесло на реализацию продукции в отчётном периоде.

Переменные расходы изменяются пропорционально объёмам производства и продаж. Например, произвели больше вентиляторов по итогам года — значит, больше потратили на комплектующие.

Где смотреть. МП отражается в ОПиУ. Узнать больше о том, на что влияет этот показатель, можно в статье.

Маржинальный доход и рентабельность по нему отражаются в ОПиУ в Финтабло

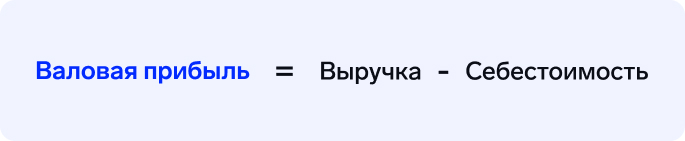

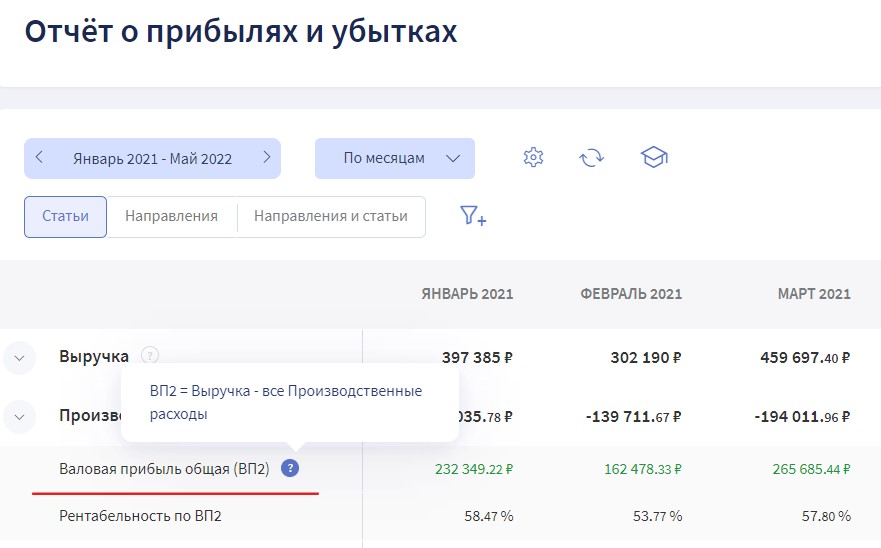

Валовая прибыль

Валовая прибыль (ВП) — это выручка за минусом затрат на производство и продажу продукции. Эти затраты обобщённо называют себестоимостью.

Пример

Компания «Ветерок» в сентябре продала 50 вентиляторов на сумму 1 500 000 рублей. Расходы на производство и продажу в сентябре составили 500 000 рублей. На них купили комплектующие для новых вентиляторов и выплатили зарплату сотрудникам. Исходя из этого, определим ВП:

Валовая прибыль: 1 500 000 − 500 000 = 1 000 000 рублей.

Анализ ВП помогает понять, эффективно ли используются ресурсы бизнеса и нужно ли оптимизировать затраты на выпуск продукции. Допустим, поставщик комплектующих повышает цену — ВП компании из-за этого падает. Надо договариваться с поставщиком о скидках, искать других контрагентов либо повышать цену на товар. Своевременная реакция окажет полезное действие на итоговый результат и поможет избежать долгов.

Где смотреть. ВП отражается в ОПиУ.

Валовая прибыль в ОПиУ в Финтабло

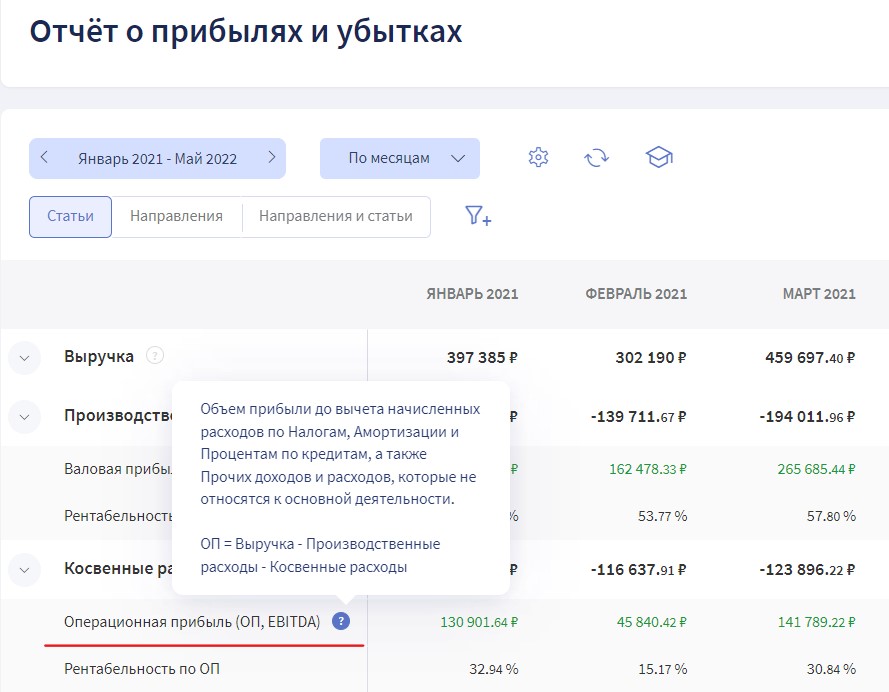

Операционная прибыль

Операционная прибыль (ОП) — это разница между ВП и операционными расходами. Иначе показатель называют EBITDA (от англ. Earnings Before Interest, Taxes, Depreciation and Amortization — прибыль до налогообложения, вычета процентов по кредитам и амортизации активов).

Операционные расходы — это группа затрат, связанных с основной деятельностью предприятия. Они включают в себя себестоимость реализованной продукции и прочие затраты на производство, управленческие и коммерческие расходы.

Динамика операционной прибыли показывает, насколько эффективно предприятие распоряжается всеми своими ресурсами и рентабелен ли бизнес в целом. Как найти показатель и как влияет он на чистую прибыль, рассказали в статье.

Где смотреть. ОП отражается в Отчёте о прибылях и убытках.

ОП и рентабельность по ОП отражаются в ОПиУ в Финтабло

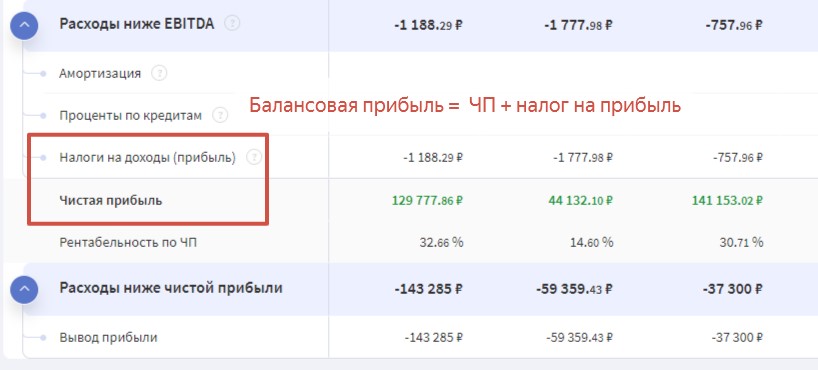

Балансовая прибыль

Балансовая прибыль (БП) — это разница между доходом компании, расходами от основной деятельности и прочими. Ещё она называется прибылью до уплаты налогов.

В расчёте балансовой прибыли учитываются все поступления и вычитаются все затраты, за исключением налогов. Считаются даже те траты, что не связаны с основной деятельностью компании, например, проценты по кредитам или штрафы.

Пример

Компания «Ветерок» в сентябре получила 1 500 000 рублей от реализации вентиляторов и 30 000 рублей за сдачу цеха в аренду. На приобретение комплектующих и выплату зарплаты персоналу потратили 500 000 рублей. Ещё внесли очередной платёж по кредиту за новое оборудование в размере 10 000 рублей.

БП: 1 500 000 + 30 000 − 500 000 − 10 000 = 1 020 000 рублей.

Где смотреть. БП не отражается отдельной строкой в управленческих отчётах. Но можно определить её, сложив суммы налога на прибыль и ЧП.

В ОПиУ в Финтабло сумма налога на прибыль стоит рядом с чистой прибылью

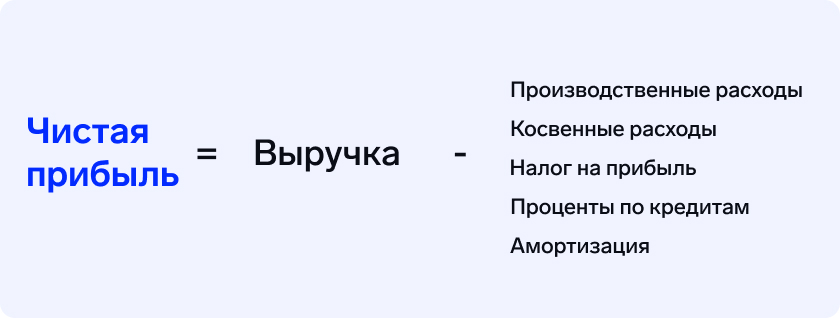

Чистая прибыль

Чистая прибыль (ЧП) — это разница между всеми доходами компании и всеми расходами, включая налоги. Если исходить из балансовой прибыли, то это БП за минусом налогов.

Под налогом подразумевается обязательный платёж, который бизнес платит в соответствии со своей системой налогообложения. На ОСНО это налог на прибыль для ООО и НДФЛ для ИП, на УСН — свой налог по системе «доходы» или «доходы минус расходы». Другие виды налогов, например, на транспорт или имущество, учитываются в составе косвенных расходов.

Пример

Компания «Ветерок» в сентябре продала вентиляторов на 1 500 000 рублей. Ещё 30 000 рублей получила за сдачу в аренду цеха. 500 000 рублей потратила на комплектующие и зарплату. 10 000 рублей заплатила по кредиту на закупку нового оборудования.

Компания применяет УСН «доходы минус расходы», соответственно, платит 15 % от разницы между доходами и расходами. Посчитаем ЧП.

Доходы: 1 500 000 + 30 000 = 1 530 000 рублей.

Расходы: 500 000 + 10 000 = 510 000 рублей.

Налог: (1 530 000 − 510 000) / 100 % x 15 % = 153 000 рублей.Чистая прибыль: 1 530 000 − 153 000 = 1 377 000 рублей.

Где смотреть. В управленческом учёте ЧП отражается в ОПиУ. Узнать, как рассчитать и оценить ЧП, можно в статье.

В ОПиУ в Финтабло, помимо ЧП и рентабельности по ЧП, отражаются расходы ниже ЧП

В бизнесе каждый рубль должен быть под контролем. Но одному всего не успеть. Когда голова идёт кругом от цифр и задач, на помощь приходит автоматизация. Вы можете бесплатно попробовать все возможности сервиса Финтабло и увидеть, насколько простым может быть учёт. Записывайтесь на встречу, чтобы узнать подробности.

Коротко

- Доход, выручка, прибыль — важные финансовые показатели, которые нужно знать, чтобы оценивать эффективность бизнеса и принимать правильные управленческие решения. Неразбериха может спутать карты, привести к ошибкам в управлении финансами компании, что чревато кассовыми разрывами и убытками.

- Доход — это все поступления бизнеса: от основной деятельности и дополнительные. Проценты по вкладам, штрафы поставщиков за просрочку поставок — всё это суммируется в доход.

- Выручка — это доход от обычной деятельности предприятия. У производственной компании это продажи своей продукции, у консалтинговой — реализация услуг.

- Прибыль — это деньги, которые остаются у предприятия после закрытия обязательств: выплаты зарплаты, закупки сырья, оплаты коммунальных услуг, налогов и других. Она бывает разная в зависимости от того, какие расходы вычитать: маржинальная, валовая, операционная, балансовая и чистая. Эффективность бизнеса измеряют по чистой прибыли — сумме денег, которые остаются после вычета всех расходов.

- Самостоятельно найти все эти показатели может быть непросто. Помогут сервисы автоматизации учёта. Например, в Финтабло финансовые результаты предприятия отражаются в ОПиУ. Сервис сам вычисляет показатели, и вы никогда в них не запутаетесь. В Финтабло данные надёжно защищены, а первые результаты не заставят себя ждать.