Блог › Деньги и прибыль › Кассовый метод и метод начисления: в чём разница и какой выбрать

Деньги и прибыль

Кассовый метод и метод начисления: в чём разница и какой выбрать

Доходы и расходы в бизнесе могут признавать разными методами — кассовым методом или методом начисления. Рассказываем об особенностях учёта каждым из методов, объясняем разницу и помогаем понять, какой из них подойдёт вашему бизнесу.

У Игоря своя пасека. Недавно ему поступил крупный оптовый заказ на 500 тыс. руб. Новая партия мёда будет готова только через неделю, но заказчик внёс полную предоплату заранее и готов подождать. Через неделю Игорь собрал мёд и отправил покупателю, а взамен получил документ — подписанный акт выполненных работ. Игорь рад — сделка состоялась. Но его мучает вопрос: когда он должен признать 500 тыс. руб. своим доходом? В день подписания акта или в день получения предоплаты?

Ответ зависит от того, какого метода признания доходов он придерживается — кассового метода или метода начисления.

При кассовом методе все денежные средства будут признаны доходом сразу после поступления на счёт предприятия. А все списания со счёта сразу признаются расходом. Если кратко: заплатили поставщику — сразу списали расход, пришли деньги в кассу — зафиксировали доход. На первый взгляд всё просто, но если организация предоставляет клиентам отсрочки или у неё много частичных оплат, то такой способ не поможет отразить реальное положение дел. Цифры в отчётах будут оторваны от реальности.

При методе начисления расходы и доходы признаются только в том периоде, в котором они возникают. Это значит, что деньги от клиентов будут признаны доходом только после выполнения компанией своих обязательств. Расходы тоже признаются только тогда, когда выполнены все обязательства контрагентов перед компанией. Например, компания может выплатить зарплату сотруднику на два месяца вперёд, но в отчётах этот расход будет поделён поровну между двумя месяцами.

Различия между методами

Принципиальное отличие состоит в том, что при методе начисления доходы и расходы учитываются в том периоде, к которому они напрямую относятся, а при кассовом признаются сразу, в момент поступления или списания денег со счёта. Если вы оплатили ремонтные работы в феврале, а проведут их только в марте, то по методу начисления потраченные на них деньги будут признаны расходом марта. Но если вы ведёте учёт кассовым методом, то затраты на ремонт у вас окажутся в расходах февраля.

От выбора метода финансового учёта напрямую зависит, какой финансовый результат вы увидите в конце периода: кассовый метод покажет вам одно значение, а метод начисления — совсем другое.

Чтобы разобраться, как это работает, рассчитаем доходы и расходы вымышленной компании сразу двумя методами.

В марте в компании произошло следующее:

оплатили аренду на 3 месяца вперёд — 90 тыс. руб.;

закупили товар на 3 месяца вперёд — 120 тыс. руб.;

приобрели новое оборудование за 240 тыс. руб., срок службы которого 1 год;

получили аванс за работы, которые нужно будет выполнить в следующем месяце, — 190 тыс. руб.;

выполнили заказ на 250 тыс. руб. и подписали акт приёмки, но по договору клиент оплатит его с отсрочкой только в апреле;

выплатили зарплату сотрудникам. Налог на неё в размере 10 тыс. руб. нужно будет оплатить в апреле.

Как будут учитываться эти операции в зависимости от выбранного метода:

Статьи дохода и расхода

Кассовый метод

Метод начисления

Предоплата

Признаём сразу, как только деньги поступили на счёт

Вначале выполняем обязательства перед клиентом, а полученную сумму признаём доходом после подписания акта приёмки

Постоплата

Ждём апреля и фактического поступления средств на расчётный счёт

Акт подписан — значит, признаём доход в марте

Аренда

Всю сумму оплатили в марте — значит, это полностью расход марта

Оплатили 3 месяца — значит, и расход должен быть разнесён на 3 месяца: март, апрель и май

Закупка товара

Записываем всю сумму в текущий месяц

Каждый месяц тратится примерно равное количество товара. Раз закупили на 3 месяца, значит, делим эту сумму между мартом, апрелем и маем

Налоги

Уплату налога зафиксируем в дату его фактической оплаты в апреле

Налог начислен на мартовскую зарплату — значит, это расход марта

Амортизация

Оборудование приобрели в марте — значит, признаём расходом полную сумму покупки

Принцип почти тот же, что и с закупками, — распределяем сумму на весь период эксплуатации оборудования, то есть по 20 тыс. руб. в месяц

А теперь заполним табличку конкретными суммами и оценим итоговый результат марта.

Март

Кассовый метод

Метод начисления

Предоплата

+190 000

0

Постоплата

0

+250 000

Аренда

−90 000

−30 000

Закупка

−120 000

−40 000

Налоги

0

−10 000

Амортизация

−240 000

−20 000

Итог

−260 000

+150 000

Результаты получились очень разными. Кассовый метод рисует тревожную картину убыточности, а метод начисления, наоборот, демонстрирует чистую прибыль. Убыток по кассовому методу связан с тем, что все расходы на аренду, товары и оборудование легли именно в март. Но ведь компания будет пользоваться ими и в другие месяцы — выходит, что кассовый метод искажает результаты и принимать решения на его основе рискованно. Это может привести к ошибкам.

Метод начисления намного точнее передаёт реальное положение дел в компании, поэтому финансовые директора рекомендуют применять именно его.

7 дней доступа к сервису

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.

Когда применять метод начисления

Методом начисления ведут учёт подавляющее большинство организаций.

«Метод начисления позволяет увидеть реальную чистую прибыль, вывести дивиденды и оценить эффективность не только предприятия в целом, но и его отдельных направлений».

Екатерина Яхонтова, финансовый директор

Метод начисления необходим, если вы хотите иметь точные данные по прибыли и убыткам компании, планировать с высокой точностью и не упускать возможности инвестиций и кредитования. Разберём этот тезис на реальном примере из практики нашего эксперта — финансового директора Екатерины Яхонтовой.

Дано: Небольшая консалтинговая фирма. Ведёт учёт с использованием кассового метода в течение нескольких лет. Отслеживание поступлений и списаний позволяло эффективно управлять текущими операциями, но были и некоторые ограничения.

Как было

Ограниченное видение прибыли и убытков. Не учитывались доходы, которые ещё не поступили на счета, и расходы, которые были запланированы, но ещё не оплачены. Это отрывало от реальных данных о прибыли.

Затруднения с планированием бюджета. Не хватало информации о предстоящих финансовых обязательствах и ожидаемых доходах.

Мало возможностей для кредитования и инвестиций. Компания не привлекательна для кредиторов и инвесторов, потому что нет полной картины финансовых ресурсов.

В результате руководство фирмы решило перейти на метод начисления.

Как стало

Улучшение анализа прибыли и убытков. Видно фактическую прибыль и убытки, поэтому можно оценивать прибыльность различных услуг и проектов.

Более точное планирование. Компания может планировать доходы и расходы, это упрощает прогнозирование финансов.

Больше возможностей для кредитования и инвестиций. Сейчас отчёты фирмы отражают полную финансовую картину бизнеса и она стала более привлекательной для инвесторов. Теперь можно привлечь дополнительные финансовые ресурсы для расширения деятельности.

Статья по теме:

Как рассчитать чистую прибыль бизнеса

Объясняем, как рассчитать чистую прибыль и какую отчётность нужно для этого вести.

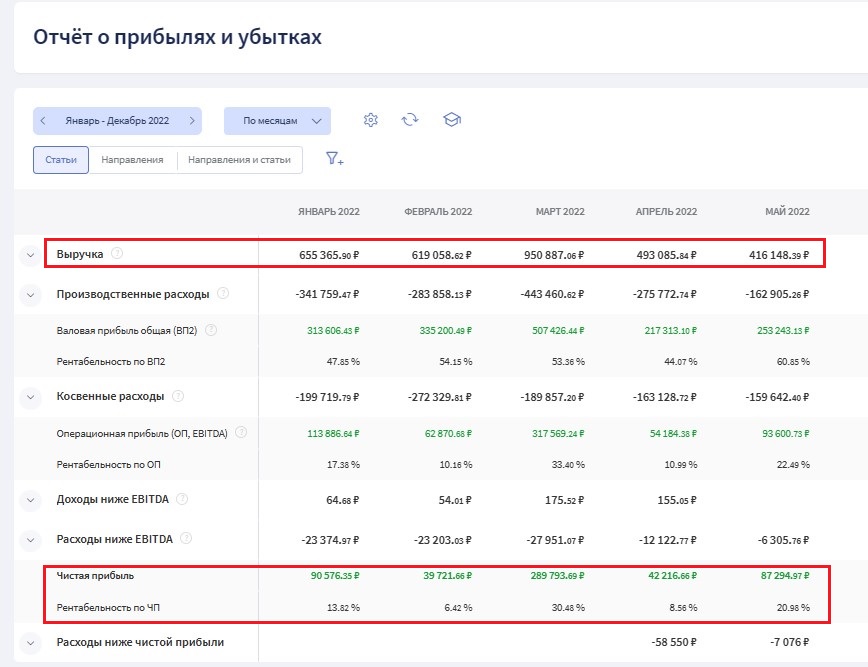

Метод начисления лежит в основе Отчёта о прибылях и убытках. Потому что именно этот метод позволяет узнать чистую прибыль бизнеса за определённый период.

ОПиУ в Финтабло строится методом начисления и позволяет увидеть реальную выручку и расходы, узнать чистую прибыль компании

Статья по теме:

Как внедрение ОПиУ в Финтабло помогло сети центров дополнительного образования обнаружить убытки на 1 млн рублей

По таблицам выручка была хорошая, а в реальности денег не было — нельзя было понять, прибылен бизнес или нет. А после внедрения ОПиУ в Финтабло стало видно реальную картину по каждому направлению.

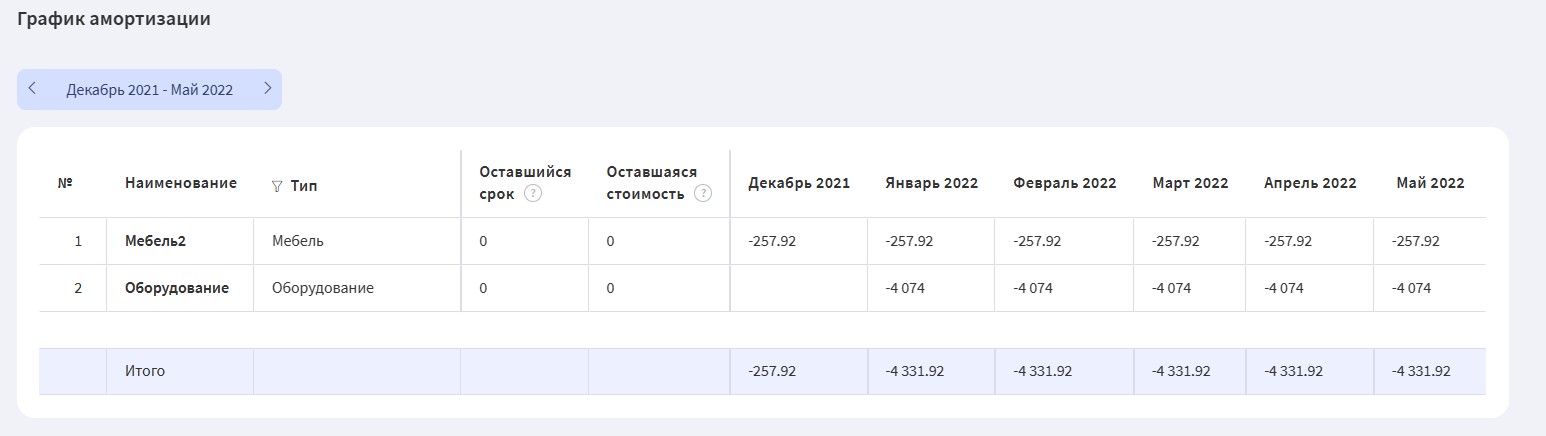

С помощью метода начисления можно корректно вести учёт амортизации основных средств. Для этого следует разбить стоимость оборудования на весь срок эксплуатации и каждый месяц списывать часть от общей суммы в счёт износа. Расчёт амортизации таким способом помогает верно учитывать затраты на основные средства в ОПиУ и не искажать чистую прибыль предприятия.

В Финтабло можно указать предположительный срок эксплуатации и стоимость амортизируемого имущества — сумма будет списываться в равных частях каждый месяц

Составить корректный ОПиУ самостоятельно может быть сложно. В Финтабло этот отчёт собирается автоматически: нужно лишь указать источники данных, и вы всегда будете знать реальную прибыль вашего бизнеса. Попробовать Финтабло можно бесплатно — все функции сервиса будут доступны первые 7 дней после регистрации. Записывайтесь на встречу, чтобы узнать подробности.

Не тратьте время на сбор отчётов

Подключите автоматическую загрузку данных из банков и других сервисов для быстрой сборки отчётов. 7 дней бесплатного доступа после регистрации.

Когда применять кассовый метод

Есть негласное правило, когда можно пользоваться кассовым методом без искажения финансового результата: размеры запасов и задолженностей компании должны быть нулевыми на начало и конец периода. То есть месяц оказанных услуг должен совпадать с месяцем их оплаты. Если это условие соблюдается, компания может учесть расходы по факту оплаты.

Таким образом, кассовый метод в управленческом учёте могут использовать только те организации, которые не работают по частичной оплате или предоплате, не занимаются отгрузкой и не закупают материалы впрок. То есть их выручка за период должна быть равной остатку средств на счёте.

«Признавать выручку кассовым методом можно лишь в редких случаях. Например, фитнес-клуб продаёт абонементы без возможности отказаться от услуги и вернуть деньги. Продали — записали в доход. В остальных случаях, когда получаем предоплату и даём отсрочку платежа, нельзя признавать выручку по поступлению на расчётный счёт».

Екатерина Яхонтова, финансовый директор

Кассовый метод не подходит, если бизнес:

работает по предоплате;

предоставляет отсрочки платежей;

выплачивает премию сотрудникам за предыдущий месяц;

закупает дорогостоящее оборудование и рассчитывает сроки его амортизации.

Ограничения применения кассового метода в бухгалтерском учёте установлены законодательством и зависят от формы налогообложения. Так, согласно статье 273 НК РФ, кассовый метод имеют право применять:

бизнесы, работающие по упрощённой системе налогообложения (УСН). Вести учёт поступлений и затрат по отгрузке в таком случае просто нельзя;

некоторые организации на общей системе налогообложения (ОСНО). Условие — средняя ежеквартальная выручка без учёта НДС не должна превышать 1 млн руб. четыре квартала подряд. Считается, что в таком случае разницей в суммах можно пренебречь. Но если налогоплательщик в течение налогового периода превысил предельный размер выручки от реализации товаров, то он обязан перейти на метод начисления.

Финансовые специалисты не советуют вести учёт расходов и доходов кассовым методом, так как он не покажет реальную картину прибыли и убытков компании. В один месяц или квартал он может показать огромную прибыль — собственник уже предвкушает успех. А в другой, когда были закупки, — глубокий минус. Такая картина запутает любого собственника и затруднит управление бизнесом.

«Если у вас небольшое предприятие и ваш бухгалтер ведёт учёт кассовым методом, то управленческий учёт можно и даже лучше вести методом начисления. Потому что только так вы увидите полную картину своих финансовых результатов, сможете оценить рост и проанализировать, какие продукты, проекты, действия и направления были эффективны, а какие нет. Закрепите это в своей учётной политике, а кассовый метод оставьте бухгалтерии».

Екатерина Яхонтова, финансовый директор

Кассовый метод и Отчёт о движении денег

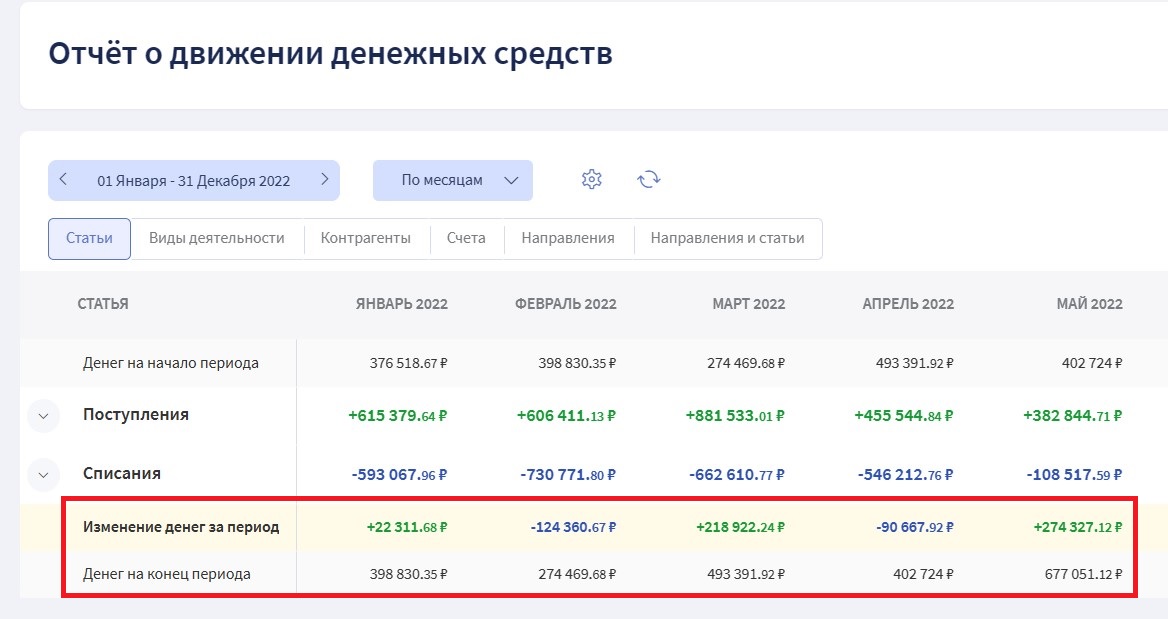

Кассовый метод не поможет узнать чистую прибыль, однако покажет актуальный остаток денежных средств на счетах. Этот метод лежит в основе такого отчёта, как Отчёт о движении денежных средств (ОДДС), в котором как раз таки и фиксируются фактические поступления и списания.

Цель ОДДС — показать, откуда деньги приходят и куда уходят со счетов компании.

ОДДС в Финтабло строится по кассовому методу и позволяет узнать актуальный остаток средств на счетах бизнеса за отчётный период

Но ОДДС никогда не покажет выручку и прибыль компании, а значит, по нему нельзя судить об эффективности предприятия. Если вам нужно узнать чистую прибыль, обратитесь к Отчёту о прибылях и убытках, который строится по методу начисления. Подробнее об этом отчёте мы рассказали в отдельной статье.

Коротко

Существуют два метода признания доходов и расходов бизнеса — кассовый метод и метод начисления.

Метод начисления наиболее точный. Его рекомендуют использовать финансовые директора, так как он даёт информацию о реальном финансовом состоянии компании, позволяет узнать её чистую прибыль.

Кассовый метод более простой. Однако его могут применять только небольшие компании, у которых размеры запасов и задолженностей являются нулевыми на начало и конец месяца. А ещё он не покажет прибыль компании, только остатки денег на счетах.

Отчёт о движении денежных средств (ОДДС) строится на основе кассового метода. В нём фиксируются фактические поступления и списания, поэтому он показывает актуальный остаток денег на счетах.

Отчёт о прибылях и убытках (ОПиУ) строится методом начисления, поэтому он показывает реальные доходы и расходы бизнеса за период и позволяет узнать его чистую прибыль.

7 дней бесплатно доступно после регистрации

Избавьтесь от рутины финансового учёта и получите отчёты, которым вы доверяете. Более 1800 компаний уже автоматизировали финансовый учёт.