Бюджет фиксирует цели бизнеса в денежном выражении и помогает держаться в заданным рамках. Что собой представляет бюджетирование, какие виды бюджетов бывают и как их внедрить на предприятии, рассказываем в статье.

Что такое бюджетирование и что оно в себя включает

Задача бюджетирования — обеспечить предприятие ресурсами для достижения поставленных целей. Это элемент финансового планирования. Укрупнённо оно выглядит так: предприятие распределяет между направлениями имеющиеся ресурсы и планирует поступление новых, чтобы в итоге прийти к намеченной цели.

Бюджет позволяет оценить финансовое состояние компании в целом и увидеть вклад каждого подразделения, направления или проекта в достижение общих целей. Как правило, в бюджетирование включают показатели по производству, продажам, выручке, налогам, займам, инвестициям, оборотным средствам и т. д. Система бюджетов предприятия даёт возможность прогнозировать расходы и доходы компании, а затем по итогам периода анализировать план-факт показателей. Она отражает, сколько, когда и откуда денег должно было прийти, сколько, когда и на что хотели потратить, какая сумма должна была остаться, и удалось ли всё это реализовать.

Период, на который составляются бюджеты, называют горизонтом планирования. Бюджеты бывают:

долгосрочные (стратегические) — формируются на срок от 3 до 5 лет и отражают основные цели организации и пути их достижения;

среднесрочные (тактические) — составляются на срок от 1 года до 3–5 лет и определяют, как именно бизнес будет достигать своих целей;

краткосрочные (оперативные) — формируются на срок до 1 года, обычно это квартал и месяц. Задача оперативного бюджета — обеспечить платёжеспособность предприятия на ближайший срок для достижения глобальных целей.

Бюджетирование состоит из финансовой и нефинансовой части. В финансовую часть входят:

разработка финансовой модели предприятия;

определение центров финансовой ответственности (ЦФО);

разработка и утверждение показателей для ЦФО;

распределение ресурсов между различными ЦФО, направлениями или проектами;

планфактный анализ по итогам периода.

Подробнее о центрах финансовой ответственности мы рассказывали в отдельной статье.

разработку сценариев на случай изменения внешних факторов: повышения стоимости сырья, появления новых игроков на рынке, проблем с поставками товаров, ужесточения законодательства и т. д.;

оценку стратегических мероприятий с точки зрения достижения целей компании.

Таким образом, процесс составления бюджета затрагивает все аспекты работы предприятия: оцифровывает цели, согласует между собой данные от разных подразделений и приводит к общему знаменателю. Посмотрим, как бюджеты помогают в реализации целей и какие конкретно задачи они решают.

Какие задачи решает бюджет предприятия

Бюджеты помогают предприятиям управлять финансовыми потоками, делают бизнес более прозрачным и предсказуемым, позволяют прогнозировать будущую прибыль.

Бюджеты формируют, чтобы:

оценить финансовое состояние бизнеса в целом, а также отдельных его направлений, подразделений, проектов;

оценить достижимость целей и сформировать критерии оценки деятельности подразделений;

согласовать деятельность подразделений в рамках общей цели;

усилить мотивацию персонала и определить потребность в обучении;

понять, на что будут нужны деньги, рассчитать объёмы затрат и по возможности сократить их;

оцифровать планы предприятия и создать базу для контроля их выполнения;

зарезервировать деньги на уплату налогов, кредитов и выплат по договорам с контрагентами;

по итогам периода сравнить плановые и фактические результаты и оценить работу бизнеса.

Исходя из задач, получается, что бюджет выполняет несколько функций.

Пример

Компания Игоря выпускает текстиль для дома. Собственник поставил цель увеличить прибыль за три года на 200 %. Достигнуть цели возможно, если тщательно спланировать шаги. Игорю нужно разбить план на три года и, исходя из имеющихся ресурсов, определить:

сколько продукции в год нужно производить и что для этого понадобится: новые станки, сотрудники, материалы, дополнительная электроэнергия;

сколько продукции в год нужно продавать и что для этого нужно: увеличить штат службы маркетинга и изменить систему мотивации, запускать больше рекламы, создать свои соцсети;

какие ещё затраты потребуются: на хранение готовой продукции, транспортировку, дополнительный персонал на складе и в бухгалтерии, налоги;

сколько компания должна тратить в год и сколько зарабатывать, чтобы двигаться к общей цели.

Все эти потребности сначала оформляются в отдельные бюджеты, а уже потом сводятся в один.

Пройдёмся по основным видам бюджетирования и посмотрим, что в них входит и какие задачи решает каждый из них.

Виды бюджетирования

Выделяют четыре вида бюджетов: операционные, вспомогательные, дополнительные и финансовые. Рассмотрим, какие задачи они выполняют, и приведём примеры для каждого из них.

Вид бюджета

Какие задачи решает

Примеры бюджетов

Операционный

• Управление текущей деятельностью предприятия

• Детализация доходов и расходов по статьям

• Контроль за своевременностью операций

Бюджет продаж — показывает, какую продукцию, в каком количестве и по какой цене нужно продавать. В нём учитываются также виды и графики оплаты продукции покупателями

Бюджет производства — содержит информацию по объёмам производства и товарных запасов с учётом плана продаж

Бюджет коммерческих расходов — фиксирует затраты на продвижение продукции, хранение и перевозку, а также оплату труда специалистов коммерческой службы с учётом плана продаж

Бюджет затрат на оплату труда — учитывает расходы на оплату труда всех сотрудников, кроме коммерческой службы и управленческого персонала

Бюджет управленческих расходов — включает в себя уплату налогов, кредитов, коммунальных платежей, зарплату административных работников, бухгалтерии, юристов, финансистов, сотрудников охраны и т. д.

Вспомогательный

• Определение источников внешнего финансирования

• Управление долгосрочными вложениями в развитие бизнеса

Инвестиционный бюджет — определяет объекты инвестирования, объёмы, сроки и их эффективность

Кредитный бюджет — отражает источники, условия и направления применения заёмных средств

Дополнительный

Прогнозирование будущих оттоков и притоков денежных средств

Налоговый бюджет — фиксирует затраты, связанные с уплатой налогов, и сумму налоговых доходов, то есть экономии

Бюджет чистой прибыли — план и факт по общему доходу предприятия за минусом всех затрат

Финансовый

Определение источников поступления денежных средств и направлений их использования

Бюджет доходов и расходов — отражает плановые и фактические финансовые результаты компании за период

Бюджет движения денежных средств — фиксирует предстоящие и фактические поступления и списания денежных средств с целью обеспечить компанию ресурсами

Бюджетный баланс — отражает плановые и фактические суммы по статьям Баланса: дебиторской и кредиторской задолженностям, денежным средствам, запасам, внеоборотным активам и т. д.

Компании сами определяют состав и способы формирования бюджетов: сверху вниз или снизу вверх. Схема «сверху вниз» означает, что руководители подразделений с финансовым директором планируют бюджет сами, а потом спускают его сотрудникам к исполнению. «Снизу вверх» — это схема, при которой ответственные сотрудники сами подают заявки в бюджет, руководители их согласовывают, а потом финансовая служба собирает общий бюджет предприятия.

Как правило, в основу бюджета верхнего уровня ложится бюджет продаж, а дальше от него последовательно формируют все остальные виды бюджетов. Но может быть и другой вариант — когда бюджеты формируются параллельно друг другу, а уже потом согласуются и сводятся в единый документ. За каждый вид бюджета отвечает свой центр финансовой ответственности.

БДР, БДДС и бюджетный Баланс вместе образуют финансовые ориентиры для компании, на которые она опирается в ходе своей деятельности.

Бюджет движения денежных средств

БДДС необходим, чтобы управлять будущими денежными потоками и снижать риски кассовых разрывов. Он представляет собой таблицу, в которой расписано:

какие суммы, из каких источников и когда должны поступить;

сколько, когда и кому предприятие должно перечислить;

какая сумма останется на счетах в итоге.

БДДС показывает, хватит ли денег на запланированные списания и не грозит ли компании кассовый разрыв.

Важно: в БДДС фиксируются именно деньги, а не обязательства. В качестве источников данных на этапе планирования используются данные из договоров и коммерческих предложений с учётом условий оплаты, плана производства, плана закупок, данных по планируемым расходам от других отделов. Участники бюджетирования подают свои заявки для включения в БДДС, из которых формируется общий документ.

По мере исполнения БДДС в него заносятся фактические операции. Для этого используют банковские документы, выписки по счетам, приходные и расходные кассовые ордера.

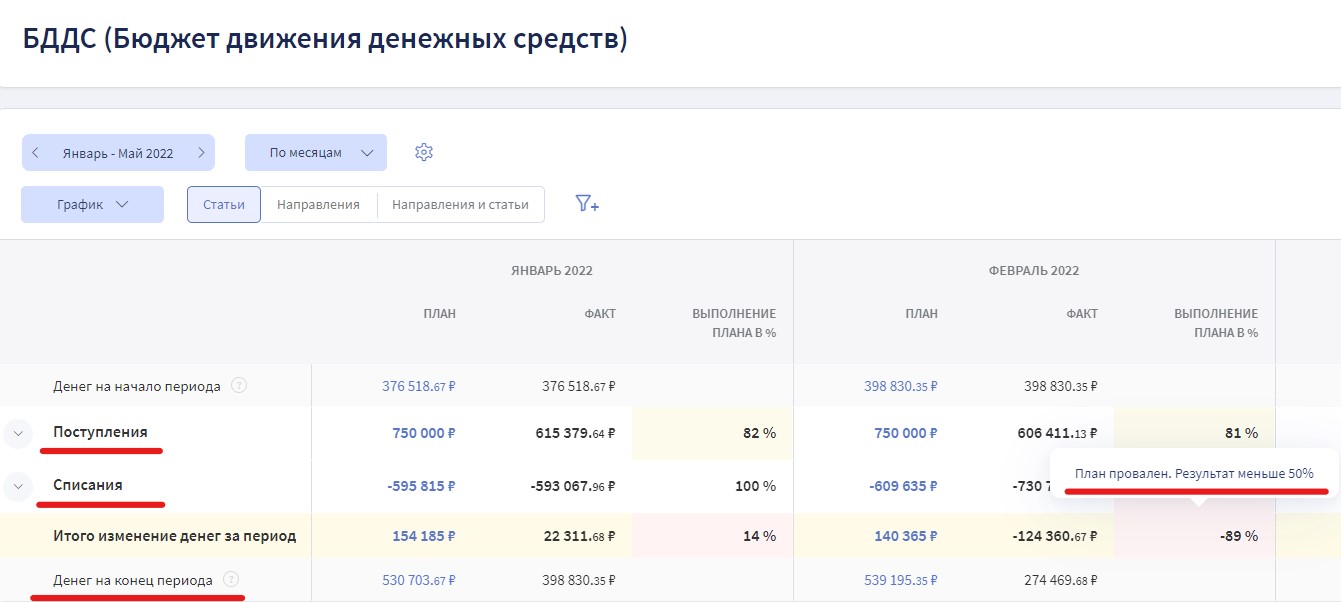

БДДС составляется на год с разбивкой по месяцам. Вот как он выглядит в сервисе автоматизации управленческого учёта «Финтабло»:

БДДС в Финтабло автоматически анализирует план-факт и выделяет отклонения цветом

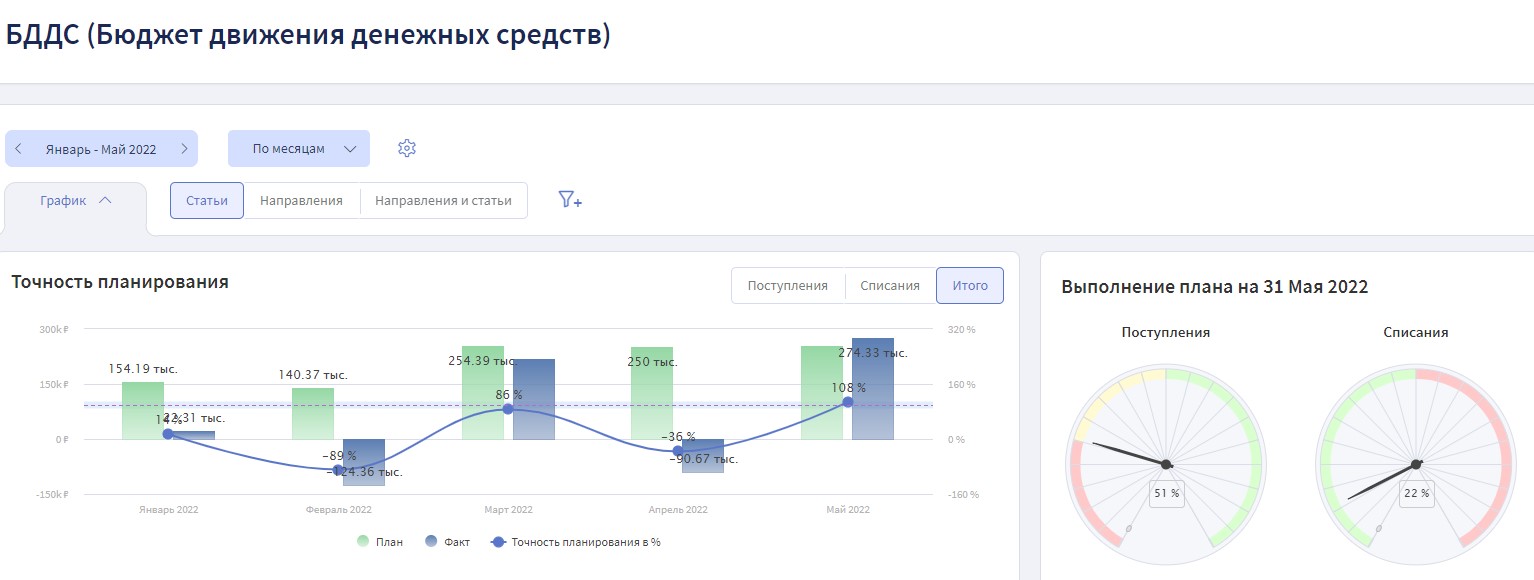

Кроме самой таблицы БДДС, в Финтабло также есть приборная панель и график. Они позволяют с одного взгляда оценить успешность управления денежными потоками.

Приборная панель позволяет оценить точность планирования по поступлениям и списаниям

Бюджет доходов и расходов

БДР помогает предприятию контролировать достижение целей по чистой прибыли. Он содержит плановые и фактические данные по доходам и расходам и показывает, насколько эффективно работает бизнес.

БДР составляется на год с разбивкой по месяцам. В отличие от БДДС в нём отражаются не потоки денежных средств, а доходы и расходы. Доходы — это выручка, которую компания заработала, выполнив свои обязательства. Расходы — это затраты, которые она понесла, чтобы выполнить эти обязательства. Доходы и расходы принимают к учёту на основании актов выполненных работ, актов приёмки-передачи и т. д. Так компания знает, сколько она ещё может потратить и сколько должна заработать, чтобы выполнить цель.

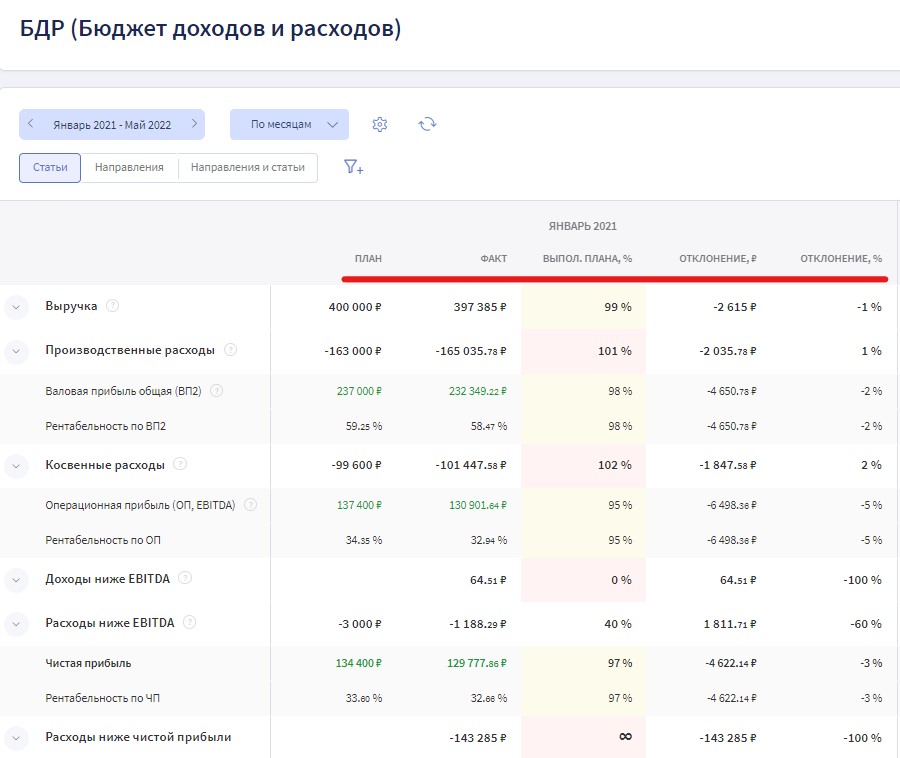

В Финтабло Бюджет доходов и расходов выглядит так:

В БДР в Финтабло процент выполнения плана рассчитывается автоматически

Подробно о том, как составить БДР и БДДС и как правильно применять эти инструменты бюджетирования, можно прочитать в отдельной статье. А в этом кейсе мы рассказывали, как текстильная фабрика вышла на 105 % выполнения плана по выручке после внедрения инструментов бюджетирования.

Бюджетный баланс

Бюджетный баланс представляет собой прогноз структуры активов и пассивов предприятия и позволяет оценить эффективность исполнения БДДС, БДР и инвестиционного бюджета. Бюджетный баланс помогает собственнику контролировать финансовое состояние бизнеса, оценивать устойчивость и рентабельность предприятия на этапе планирования и по факту выполнения планов.

Бюджетный баланс, как правило, формируют крупные предприятия, чтобы понять, сколько активов необходимо для выполнения плана по прибыли, насколько можно загрузить мощности, нужно ли новое оборудование. Малый бизнес составляет прогнозы и проигрывает сценарии будущего с помощью финансовой модели. Небольшие компании составляют её на основе фактических данных и предполагаемых сценариев развития.

«Понимание текущего финансового состояния позволяет осознать сильные и слабые стороны компании и сформировать верную стратегию развития. Даже на начальном этапе предприятию важно иметь полное представление о своих доходах и расходах (которые отражаются в Отчёте о прибылях и убытках), активах и обязательствах (которые показывает Баланс) для принятия обоснованных решений и строительства устойчивого бизнеса в будущем».

Светлана ЛахтиковаФинансовый директор

Главное требование к бюджетам — достоверность и единство

Одна опечатка может свести на нет усилия всех участников. Кроме того, бюджетирование — трудоёмкий и кропотливый процесс, поэтому сотрудники могут сопротивляться дополнительной нагрузке. Эффективнее составлять и контролировать выполнение бюджетов с помощью специальных сервисов. Например, в Финтабло статьи БДР согласуются со статьями Отчёта о прибылях и убытках — сводить их вручную не нужно, Баланс формируется автоматически на основе других отчётов. Сервис подсвечивает отклонения от плана и избавляет от необходимости сверять цифры вручную.

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

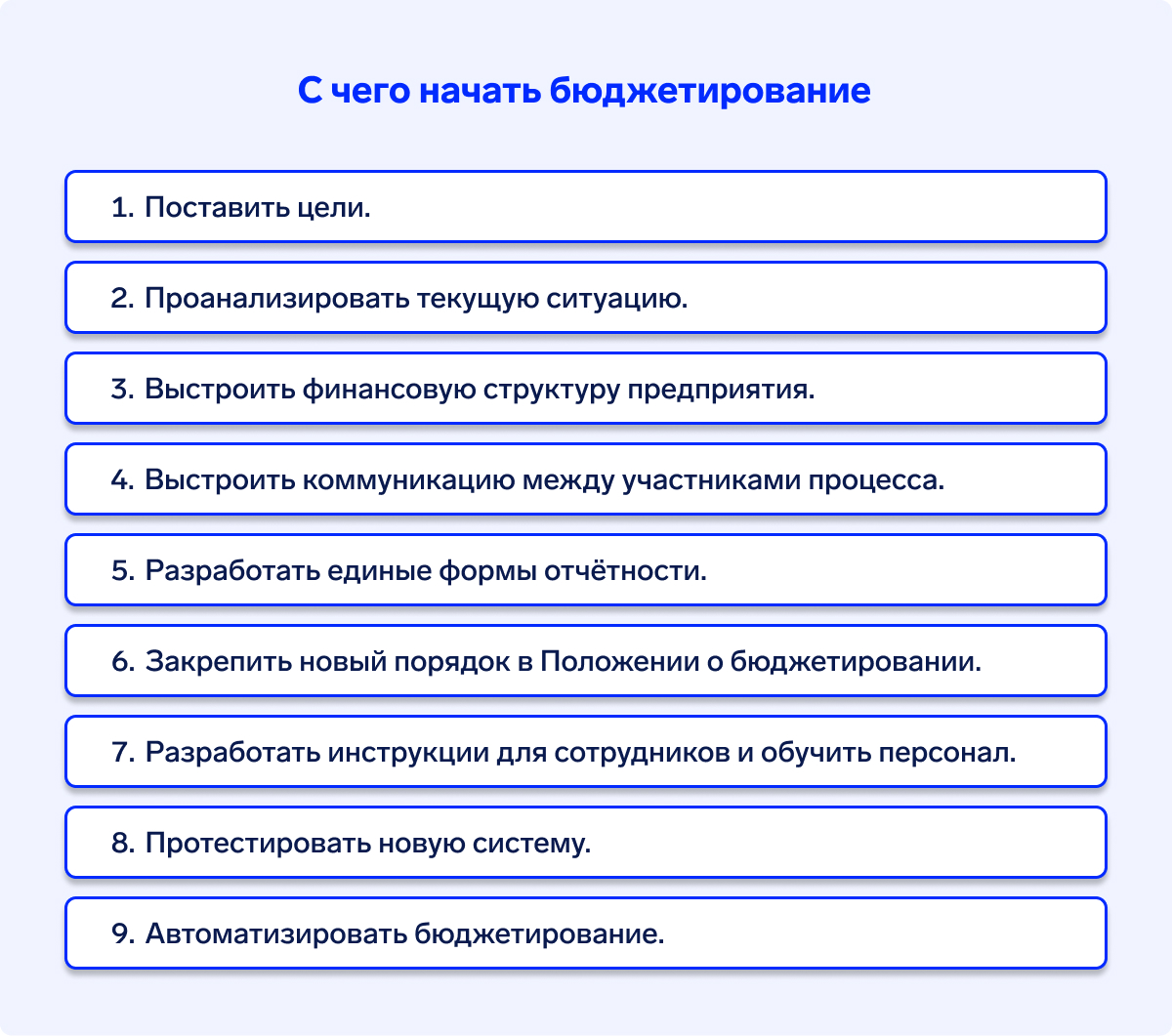

С чего начать бюджетирование

Формирование бюджетов предприятия — далеко не первый этап в бюджетировании. Процесс начинается с постановки целей и построения финансовой структуры. Можно выделить следующие этапы во внедрении бюджетирования.

Шаг 1. Поставить цели. Сначала нужно определиться, к каким результатам компания должна прийти через год или три. Возможно, вы хотите увеличить прибыль в пять раз, выйти на новый рынок или открыть 20 точек продажи. Начинайте со стратегии.

Шаг 2. Проанализировать текущую ситуацию. Оцените финансовое положение компании, её активы, обязательства, доходы и расходы, сделайте расчёты. Это поможет понять, откуда вы стартуете и что нужно улучшить.

Шаг 3. Выстроить финансовую структуру предприятия. На этом этапе нужно выделить бизнес-процессы организации, сопоставить их с организационной структурой, определить перечень ЦФО и показатели их работы. Подробнее про центры финансовой ответственности можно узнать из статьи.

Шаг 4. Выстроить коммуникацию между участниками бюджетного процесса. Это поможет сократить возможные конфликты и недопонимания. Вовлекайте в процесс ключевых заинтересованных лиц: руководство, отделы продаж, производства и финансов, чтобы обеспечить их поддержку и вовлеченность.

Шаг 5. Разработать единые формы отчётности. Сначала сформируйте операционные бюджеты, потом дополнительные, инвестиционные и в последнюю очередь — БДДС, БДР и бюджетный Баланс.

Объясните владельцам ЦФО, для чего нужно заполнять каждый из показателей, на что он влияет, как согласуется с другими, ответьте на их вопросы. Так вы снизите сопротивление сотрудников новому порядку и повысите мотивацию к выполнению.

Шаг 6. Закрепить новый порядок в Положении о бюджетировании. Оно разрабатывается на базе учётной политики организации. В документе нужно прописать понятия, сроки, порядок подготовки, утверждения и корректировки бюджетов, статьи по каждому ЦФО, нормативы. Каждый участник бюджетирования должен ознакомиться с Положением до начала работы.

Шаг 7. Разработать инструкции для сотрудников и обучить персонал работать по новым процедурам. Участники должны понимать, что, когда, кому и в какой форме они подают, откуда брать цифры и зачем они нужны. Когда всё понятно, сотрудники будут охотнее следовать регламенту.

Шаг 8. Протестировать новую систему. На этом этапе обнаруживаются шероховатости, недоработки, которые нужно устранить. Срок тестирования компания определяет сама.

Все ЦФО и собственники проверяют бюджеты на адекватность и согласованность. К примеру, план продаж должен стыковаться с производственным планом. При необходимости предприятие может скорректировать бюджеты. Когда все участники процесса достигнут консенсуса, бюджеты утверждаются и принимаются к выполнению. По итогам периода проводят планфактный анализ и вносят изменения. Это позволяет в следующий раз планировать точнее.

Шаг 9. Автоматизировать бюджетирование. К автоматизации можно приступать после того, как обкатали процессы в тестовом периоде и устранили недоработки.

Бюджетирование позволяет грамотно планировать деятельность предприятия, анализировать её и вовремя принимать меры по улучшению.

Наш эксперт, финансовый директор Светлана Лахтикова, поделилась примером из своей практики. Бюджеты помогли компании, специализирующейся на автоматизации промышленного производства, предусмотреть риски, сохранить финансовую устойчивость и успешно выполнить контракты на 1 млрд руб.

«Мы создавали БДДС и БДР на год и по мере поступления новых заказов корректировали планы. Это позволяло компании адаптироваться к изменяющимся условиям рынка и оперативно реагировать на новые реалии. Все договоры заключали на условиях 30 % предоплаты и 70 % постоплаты, то есть проекты компания выполняла по большей части за свои деньги и только после сдачи заказов получала основную оплату.

Однажды в конце года компания получила четыре крупных контракта приблизительно на 1 млрд руб. на следующий год. При этом годовой оборот компании до заключения этих контрактов составлял порядка 300 млн руб.

План в БДДС позволил определить момент кассового разрыва: когда он наступит и в каком объёме. У нас было время, чтобы подобрать наиболее выгодные условия кредитования и оформить кредитную линию. В течение года мы всегда держали руку на пульсе и контролировали план-факт, выявляя отклонения.

БДР позволил видеть плановую и фактическую прибыль, а также отклонения по мере выполнения заказов. В будущем мы учли эти отклонения в плановой себестоимости, чтобы увеличить маржинальность проектов и получать больше прибыли».

Светлана ЛахтиковаФинансовый директор

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

Секреты эффективного бюджетирования

Эффективное бюджетирование начинается со стратегии. Все бюджеты должны работать на достижение главных целей бизнеса.

Бюджетирование на предприятии работает эффективно, когда отлажены все другие процессы: определены ЦФО, разработаны KPI, внедрён и автоматизирован финансовый учёт.

Владельцы ЦФО должны непосредственно участвовать в разработке показателей для своих направлений и статей бюджетов. Линейных менеджеров тоже следует подключать к созданию бюджетов, чтобы они понимали степень своего влияния на показатели.

Соблюдайте принцип разумной достаточности при детализации бюджетов. Не старайтесь выделить каждую статью. Некритичные и повторяющиеся расходы удобнее объединять. Например, затраты на уборку, коммунальные платежи почти не меняются из месяца в месяц, и их можно обобщить.

Помните о балансе между доходами и расходами. Изменения на одной чаше весов должны отражаться на другой.

При разработке бюджетов старайтесь оптимизировать расходы, чтобы найти ресурсы для развития бизнеса. На этом же этапе продумайте возможные риски и варианты, как свести их к нулю или хотя бы минимизировать.

Создавайте резервы на случай непредвиденных расходов или изменений в экономической ситуации. Это поможет смягчить возможные финансовые потери и обеспечить устойчивость компании.

Регулярно сверяйте план с фактом. Только так бюджетирование принесёт пользу: вы сможете своевременно выявлять отклонения и принимать корректирующие меры.

Бюджет предприятия — гибкий инструмент. Не бойтесь его корректировать при изменении условий.

Бюджетирование помогает собственникам понять, сколько ресурсов потребуется для достижения стратегических целей в конкретный момент времени и в целом. Оно позволяет составлять прогнозы, сокращать риски и своевременно реагировать на отклонения.

Коротко

Бюджетирование помогает компаниям достигать стратегических целей через планирование и контроль расходов и доходов.

Бюджет предприятия позволяет согласовать деятельность всех подразделений между собой и привести их к общему знаменателю.

Выделяют четыре вида бюджетирования: оперативное, вспомогательное, дополнительное и финансовое. Сначала формируют операционные бюджеты.

Бюджет движения денежных средств помогает управлять денежными потоками и снижать риски кассовых разрывов.

Бюджет доходов и расходов помогает планировать прибыль и контролировать достижение плановых показателей.

Баланс показывает отношение между активами компании и источниками их финансирования.

Бюджетирование начинается со стратегии, а заканчивается автоматизацией.