Блог › Бизнес › Центры финансовой ответственности: для чего нужны и как внедрить

Бизнес

Центры финансовой ответственности: для чего нужны и как внедрить

Когда за результаты в компании отвечают все, по факту ответственность не несёт никто. В таком случае в росте прибыли заинтересован только владелец, но только на его энтузиазме далеко не уедешь. Исправить ситуацию можно, внедрив в компании центры финансовой ответственности.

Центр финансовой ответственности (ЦФО) — это структурное подразделение или отдельный сотрудник внутри компании, которые отвечают за достижение установленных финансовых показателей. Через эти показатели они напрямую влияют на общий финансовый результат предприятия.

Внедрение системы ЦФО позволяет разделить ответственность за общий финансовый результат между всеми сотрудниками, обеспечить эффективность каждого отдела. Участники формируют планы, выполняют их и отчитываются о результатах. При такой системе каждый сотрудник понимает, что он должен делать в рамках своих полномочий для достижения общей цели. При комбинированной оплате труда переменная часть часто привязывается к выполнению ключевых показателей эффективности (KPI). Выполнил план — получил зарплату в полном размере, не справился — выплатили меньше.

Центры финансовой ответственности часто привязаны к организационной структуре предприятия, но так бывает не всегда. ЦФО может состоять из отделов, которые не входят в один департамент. Например, отдельное направление бизнеса может являться центром ответственности и включать в себя разные подразделения: отдел продаж, производственный цех и т. д. И наоборот, в одном отделе может быть несколько разных ЦФО. Скажем, в составе отдела продаж может быть группа сотрудников, которые занимаются продажами только на экспорт. Эта группа является отдельным ЦФО в рамках отдела продаж.

Для чего бизнесу ЦФО

Когда сотрудники компании не знают, чего от них ждут, мотивация страдает. В итоге прибыль заботит только владельца бизнеса. В такой ситуации о выдающихся результатах можно только мечтать.

Внедрение ЦФО помогает компании зарабатывать столько, сколько она хочет и может. Каждый центр отвечает за свою часть, а владелец — за общий курс. Повышается качество управления, учёта, снимается нагрузка с топ-менеджмента и растёт экономическая эффективность предприятия.

ЦФО нужны, когда:

компания активно растёт, увеличивается количество операций и бизнес-процессов;

нужны инвестиции на развитие;

открывается новое направление / филиал / обособленное подразделение;

бизнес испытывает трудности. В такой ситуации важно правильно «поставить диагноз» и назначить

ответственных за «лечение».

ЦФО помогают бизнесу:

Планировать расходы компании. Руководство ставит цель по прибыли в деньгах, а каждый центр на её основе самостоятельно определяет, что для её достижения нужно сделать именно ему и какие расходы он понесёт. Например, компании надо заработать 5 млн руб. за месяц. В соответствии с целевыми показателями каждый центр делает расчёт. Для этого производство должно выпустить 1 000 единиц продукции. Чтобы их выпустить, нужно закупить материалов на 500 тыс. руб., заплатить 1 млн руб. работникам и оплатить электричество — всё это расходы.

Контролировать работу команды. Когда у каждого есть свои задачи с измеримыми показателями результата, понятно, что и с кого спрашивать.

Анализировать эффективность деятельности всей компании. Можно оценить, насколько точными оказались планы и удалось ли их выполнить.

Выявлять слабые места в структуре. Когда не удаётся достичь плановых показателей, можно проанализировать отчётность каждого ЦФО, изучить документы, найти причину и устранить её. Это мотивирует к оптимизации процессов, расходов, внедрению новых технологий и информационных программ.

Выстраивать систему мотивации персонала, привязанную к оцифрованным результатам работы менеджеров и других сотрудников.

Дисциплинировать предприятие в части управления корпоративными финансами и использования активов и координировать действия подразделений.

Внедрить бюджетирование. Создание центров финансовой ответственности внутри компании — первый шаг к этому. Бюджетирование — это планирование бизнесом поступлений и списаний на период вперёд. Подробнее об этом можно почитать здесь. Без назначения ответственных за бюджетом следить невозможно, поэтому внедрять бюджетное планирование начинают именно с ЦФО.

Масштабировать бизнес. Запускать новые проекты, направления, открывать филиалы проще, когда ответственность чётко разделена и установлены ключевые показатели эффективности. Их можно включить дополнительным блоком в финансовую модель. Это помогает проводить оценку, своевременно определять невыгодные/убыточные проекты, направления, филиалы и закрывать их в пользу прибыльных и растущих.

«Без формализованных ЦФО могут обойтись небольшие компании с простыми бизнес-процессами, где генеральный директор видит всю картину полностью и легко управляет персоналом и финансовыми показателями. Пример — небольшой розничный магазин или багетная мастерская.

При этом компания целиком будет центром прибыли, то есть совсем без ЦФО бизнесов не существует».

Валентина Смирновафинансовый директор

Рассмотрим на примере, что компании получают от внедрения ЦФО.

Фабрика шьёт одежду и продаёт оптом.

Без ЦФО. Владелец решил поднажать и поставил план по выручке в два раза выше предыдущего. Договоры с покупателями заключили и пошли шить.

В процессе оказалось, что швеи с новыми объёмами не справляются, машинок не хватает, да и материалы не успевают привозить. В итоге план не сделали, поставки сорвали, пришлось платить пени за просрочку. Финансовое положение компании пострадало.

С ЦФО. Владелец озвучил руководителям, что в этом месяце им нужно сделать в два раза больше выручки.

Отдел продаж сказал, что есть двое покупателей, которые хотят увеличить закупки, и есть возможность заключить с ними договоры на новых условиях.

Производство посчитало, сколько единиц продукции им нужно будет выпускать в день, чтобы обеспечить нужное количество. Сейчас они к данным объёмам не готовы: нужен дополнительный персонал и машинки. Статьи расходов придётся увеличивать.

Отдел закупок узнал у поставщиков тканей, смогут ли они поставлять больше. Оказалось, что так быстро они не смогут перестроиться. Новые швейные машинки тоже поставят не раньше чем через месяц.

Отдел кадров посчитал, что поиски новых швей займут несколько недель и фонд оплаты труда вырастет на 15 %.

После обсуждений решили заключить договоры с покупателями, но начать работу только через два месяца, когда всё будет готово.

Внедрение ЦФО снимает с владельца бизнеса лишнюю нагрузку — ему больше не нужно следить за всем сразу. Оперативным управлением занимается руководитель ЦФО, а собственник может сконцентрироваться на стратегических целях бизнеса. Предприятие работает как слаженный механизм и вовремя обеспечивает ожидаемый результат. Конкретные задачи и нормативы зависят от видов ЦФО, которые мы разберём дальше.

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

Типы центров финансовой ответственности

Отдел персонала не влияет на выручку, а от отдела маркетинга напрямую не зависит количество заключённых договоров с клиентами. Но в совокупности все подразделения косвенно влияют на общий результат компании: уменьшают его или увеличивают.

Выделяют несколько видов ЦФО в зависимости от того, что они генерируют:

центр доходов,

центр затрат,

центр прибыли,

центр маржинального дохода,

центр инвестиций.

Рассмотрим подробнее, за что отвечает каждый центр и какое подразделение может его представлять в компании.

Центр доходов

Пример: отдел продаж или отдел сбыта.

Цель: привлечение доходов в компанию, то есть выполнение установленного на период плана продаж.

Центр доходов отвечает за реализацию продукции и получение дохода. Результаты работы центра напрямую связаны с расходами, но влиять на них ЦФО не может. Скажем, от отдела продаж не зависит себестоимость продукции или услуг, система мотивации тоже спускается сверху. А вот на командировочные расходы отдел продаж повлиять может.

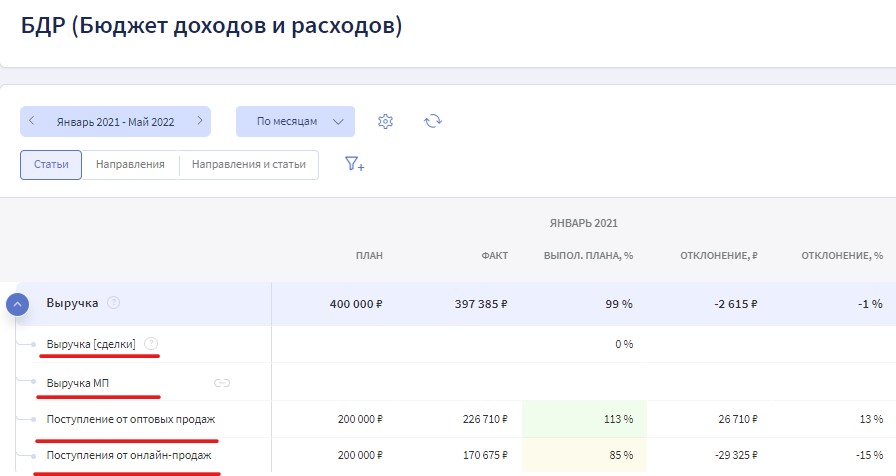

Следить за выполнением плана по доходам помогает такой инструмент, как Бюджет доходов и расходов (БДР). В нём фиксируется, сколько денег предприятие должно получить — это план, и сколько удалось заработать — это факт. Подробнее про задачи этого вида бюджета и формирование можно почитать здесь.

В БДР в Финтабло выручку можно разбить по направлениям или статьям

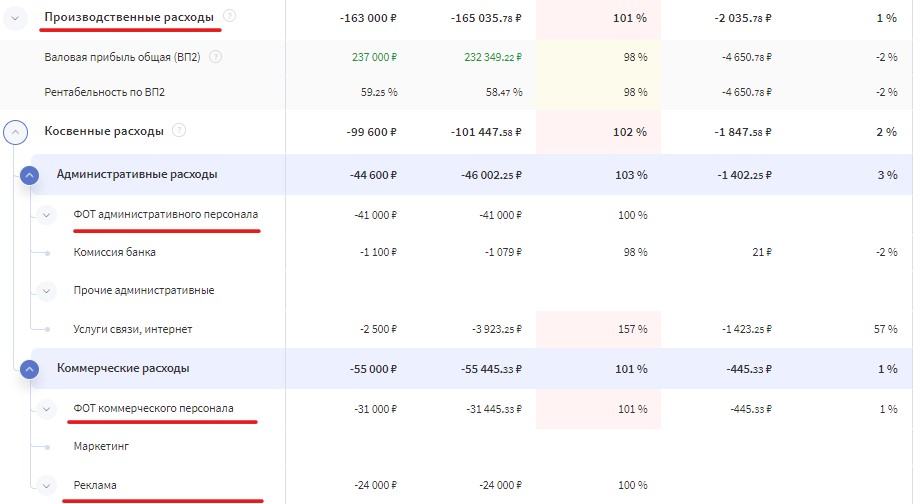

Центр затрат

Пример: отдел персонала, отдел маркетинга, отдел рекламы, производственный отдел и другие.

Цель: не выходить за рамки плана, а лучше сокращать затраты с удержанием результата.

Центры расходов вообще не генерируют доходы — они распоряжаются исключительно расходами.

Центры затрат, кроме расходов, оказывают влияние и на другие показатели, которые связаны с доходами, например:

отдел маркетинга — на количество входящих заявок.

производство — на количество выпущенной продукции.

отдел логистики — на количество доставленных грузов.

Выделяют два типа центров расходов.

Центр нормативных расходов — контролирует расходы на единицу продукции. Пример — производственный отдел, отдел закупок.

Центр управленческих затрат — отвечает за управленческие расходы. Пример — служба персонала, финансово-экономическая служба.

При формировании Бюджета доходов и расходов каждый ЦФО передаёт информацию по своим расходам, чтобы финансовый директор и собственник могли увидеть общую картину.

Внутри ключевые отчёты. Подходят для любой отрасли

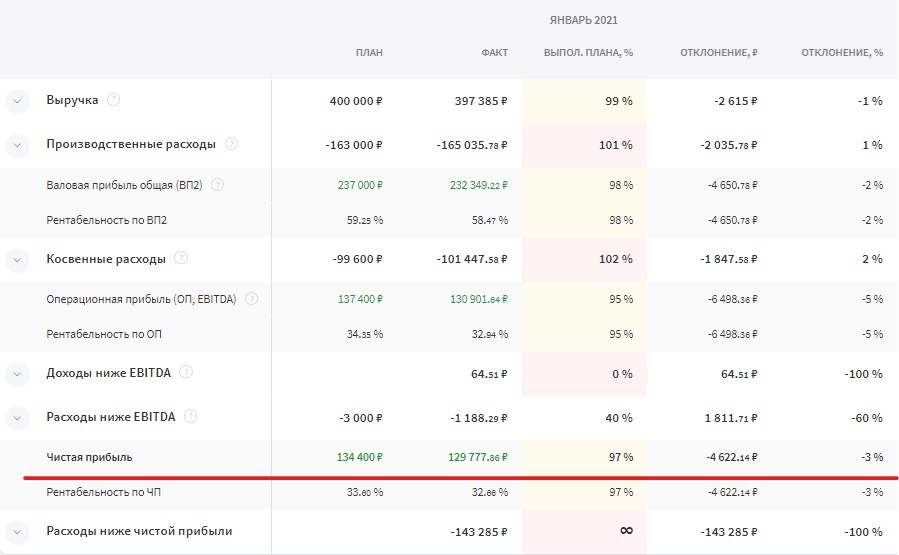

Центр прибыли

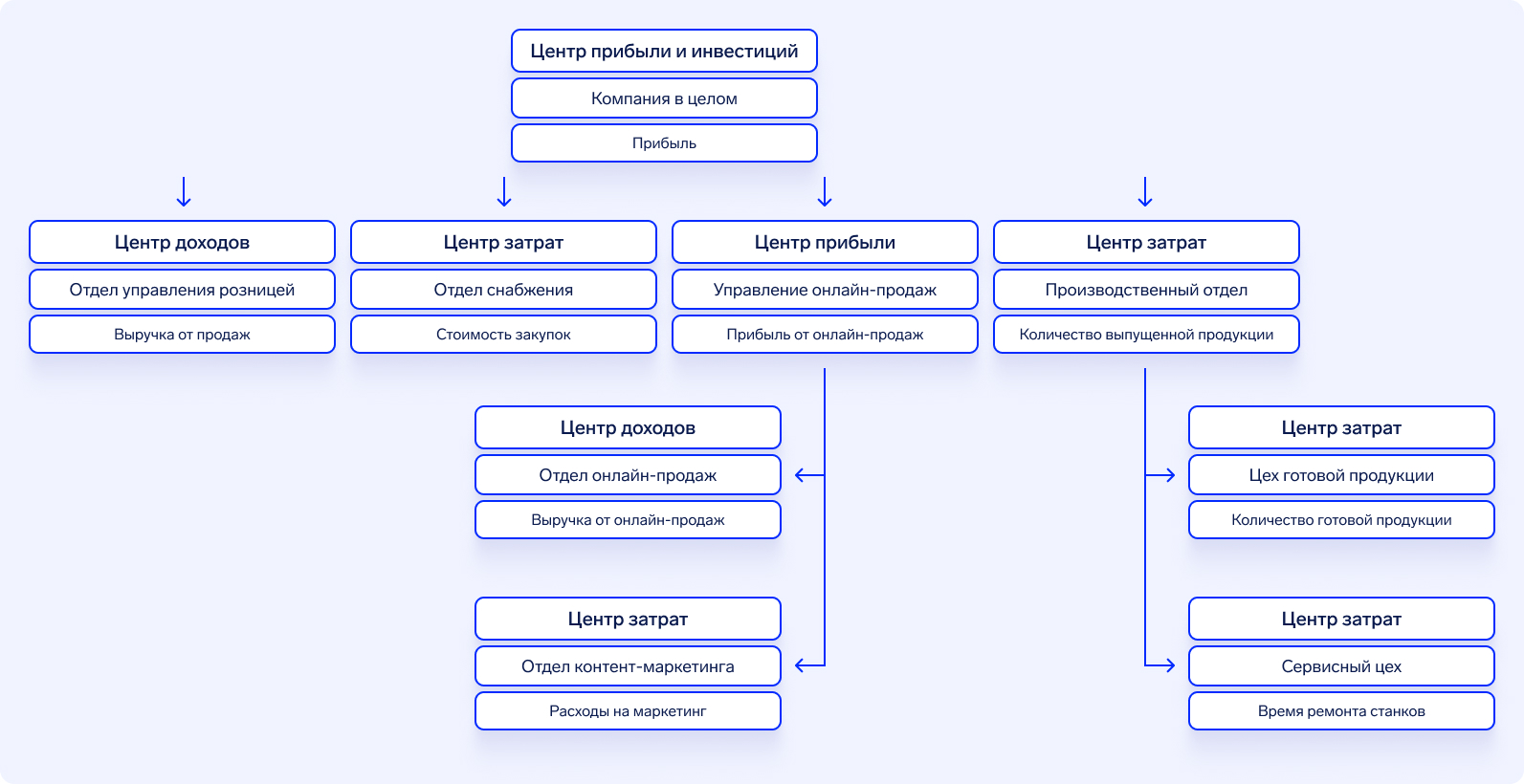

Пример: компания в целом в лице генерального директора, который как ЦФО отвечает за доходы и все расходы.

Цель: выполнение плана по чистой прибыли.

Центры прибыли влияют на свои доходы и расходы, следят за их соотношением, но у них нет права принятия решений по инвестициям. Структурные подразделения компании не могут быть центрами прибыли, поскольку не отвечают за все свои расходы. Как правило, это отдельная самостоятельная компания внутри группы или холдинг в целом.

Результаты работы центров зависят от работы других ЦФО. Поэтому выделяют подвид центра прибыли — центр маржинального дохода.

Величину прибыли предприятия планируют в БДР:

Финтабло автоматически пересчитывает прибыль, как только меняются другие показатели

«Центр прибыли совпадает с центром инвестиций, когда топ-менеджмент компании принимает решение привлекать инвестиции и отвечает за их эффективность».

Валентина Смирновафинансовый директор

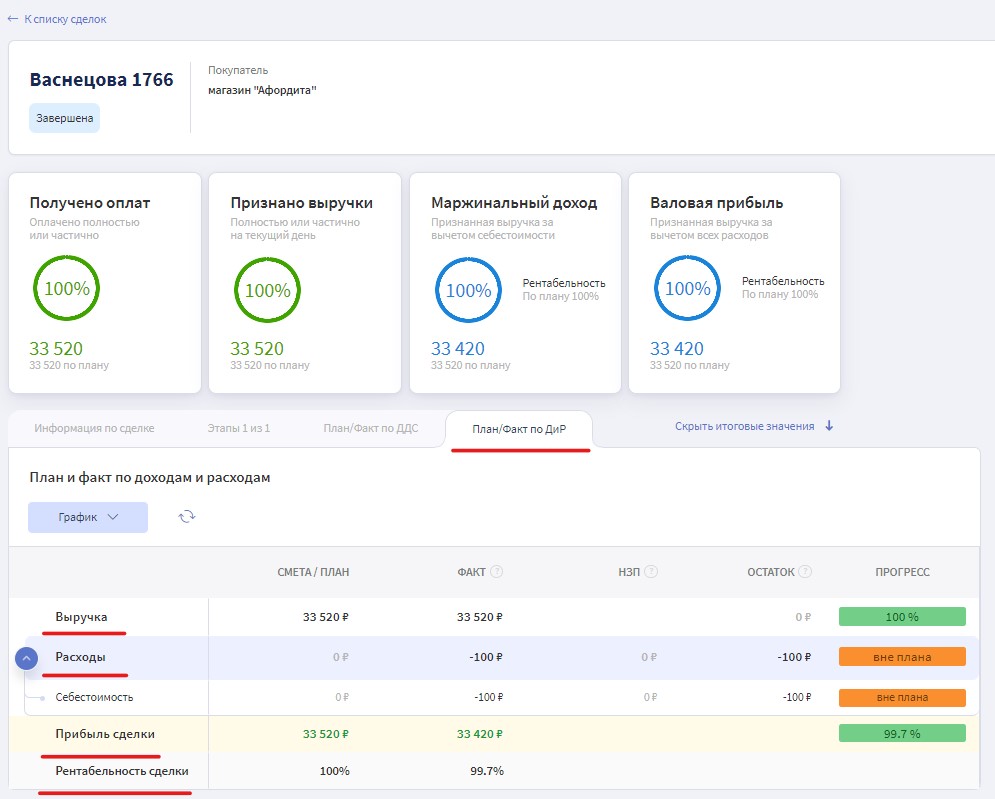

Центр маржинального дохода

Пример: отдельное направление в бизнесе, филиал или любое обособленное подразделение. Центром маржинального дохода может быть также коммерческий директор, в зоне ответственности которого все закупки и продажи.

Цель: выполнение плана по маржинальной прибыли.

Центр маржинального дохода влияет на свои доходы и расходы, и потому от него зависит прибыль. Как правило, это те же центры прибыли, только в рамках одного узкого направления. Если в компании не выделено направлений, то и центры маржинального дохода не выделяют.

Центр инвестиций

Пример: дирекция по развитию, дирекция по инвестициям и другие подразделения, которые планируют инвестиции, считают бюджеты и отвечают за результат.

Цель: увеличивать прибыль за счёт инвестиций.

Центр инвестиций в организации решает, куда вкладывать деньги, и отвечает за уровень рентабельности этих проектов, период окупаемости и добавленную стоимость. Инвестиционные вложения для него — это инструмент для достижения главной цели — увеличения прибыли. Этим инструментом ЦФО распоряжается сам, а не по указанию. На практике очень часто центр инвестиций совпадает с центром прибыли.

Эффект от прямых инвестиций может быть отложенным. Например, топ-менеджмент производственной компании (центр прибыли и инвестиций) принял решение построить ещё один завод, закупить в него оборудование с целью нарастить объёмы производства, объёмы продаж и, как результат, — прибыли. Это большой проект, который начнёт генерировать прибыль только через несколько лет после начала строительства. На возврат такого рода инвестиций могут уйти десятки лет.

«Как финансовый директор я участвовала в построении структуры ЦФО, связанных с открытием нового направления в бизнесе — производства труб из нержавеющей стали.

Целиком направление — это центр маржинального дохода. В него включён центр доходов — отдел продаж, и выделен ряд центров затрат: производство по участкам, отдел технического контроля и другие. У всех руководителей ЦФО в систему оплаты труда внедрены KPI (ключевые показатели эффективности).

Направление активно развивается, все процессы понятны и прозрачны, что позволяет принимать своевременные управленческие решения и наращивать маржинальный доход».

Валентина Смирновафинансовый директор

Как выделить центры финансовой ответственности

ЦФО работают слаженно, когда их финансовые показатели элементов прозрачны и взаимосвязаны. Финансовая модель должна вписываться в бизнес-модель предприятия, учитывать масштабы, иерархию, внутренние правила и другие особенности. В связи с этим количество этапов внедрения ЦФО в разных бизнесах может быть разным.

«Даже на этапе стартапа полезно разделить бизнес на условные ЦФО, даже если компания состоит всего из трёх человек. Один сотрудник может заниматься привлечением клиентов (центр затрат), второй — продажами (центр доходов), третий — закупкой товара и логистикой (центр затрат). Бизнес целиком — центр прибыли. Задача заключается в том, чтобы верно разделить зону ответственности и определить ключевые показатели эффективности работы как отдельного сотрудника, так и компании в целом».

Валентина Смирновафинансовый директор

Принципы выделения центров зависят от структуры организации.

В функциональных структурах каждое подразделение выполняет свои задачи: отдел персонала нанимает сотрудников, отдел продаж ищет клиентов, отдел закупок снабжает всех материалами и канцелярией. Поэтому при выделении ЦФО предприятие по сути необходимо разделить на мелкие компании. У каждой из них свои функции и показатели эффективности.

В проектных организациях подход зависит от масштабов. Для многолетних проектов, например в строительстве, при распределении ответственности имеет смысл создать ЦФО под проект. Так удобнее контролировать результаты. К краткосрочным проектам другой подход. К примеру, для аутсорсинговой ИТ-компании, которая разрабатывает сайты, достаточно единого ЦФО по всем проектам.

В Финтабло строительные компании могут планировать выручку и затраты по проектам целиком и по каждому этапу в отдельности. Так ЦФО легче следить за своей работой, а собственнику — за эффективностью бизнеса

Как Финтабло помогает вести управленческий учёт в строительстве, можно узнать здесь.

Теперь пройдёмся по этапам, которые подходят для всех предприятий.

Проанализировать деятельность предприятия

Прежде чем выделять ЦФО, следует понять следующее:

как устроена компания, кто за что отвечает и кому подчиняется;

кто отвечает за основные финансовые показатели;

как происходит движение денежных средств;

как организован бухгалтерский и управленческий учёт.

На этом этапе предприятие определяется с критериями, по которым будет разделять ответственность. Их несколько.

Организационная структура — какую позицию ЦФО занимает в иерархии бизнес-модели: департамент, управление, отдел, цех, специалист.

Направление деятельности — за какое направление отвечает центр.

Территориальный признак — на какую географию распространяется компетенция ЦФО: город, регион, страна.

Функции — какими задачами занимается ЦФО: производством, реализацией, маркетингом, закупками.

Технологические условия — определяются в зависимости от технологических условий работы, например, определённый участок на производстве.

Можно использовать только один критерий или комбинировать несколько — всё зависит от особенностей предприятия. После того как компания определилась с критериями объектов, переходят к бизнес-процессам.

Выделить бизнес-процессы

На этом этапе определяют бизнес-процессы — виды деятельности, которая приводит к определённому результату. Например, результатом бизнес-процесса закупок будет сырьё на складе, а финансового планирования — бизнес-план.

Процессы описывают от начала до конца, и важно, чтобы каждый завершался понятным и измеримым результатом. Так получится выявить взаимосвязи, представить, сколько ресурсов уходит на получение результата, и от кого ещё он зависит.

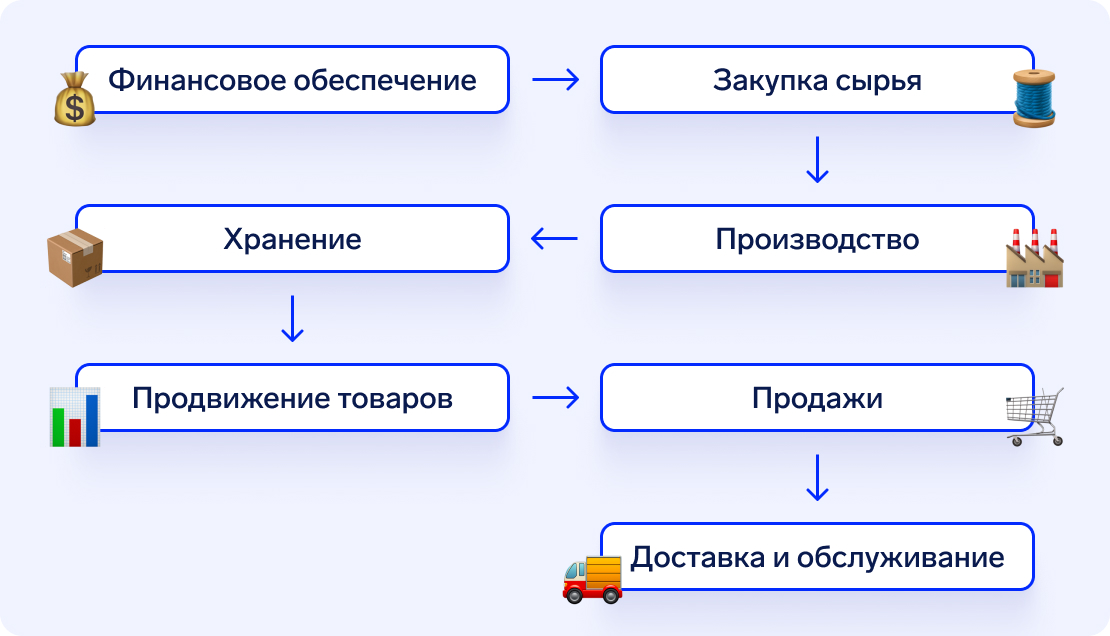

Пример. Возьмём небольшое предприятие, которое производит декор для дома. В нём могут быть такие процессы:

Сопоставить бизнес-процессы с организационной структурой

У каждой организации своя структура. На этом этапе нужно сопоставить бизнес-процессы с подразделениями компании.

В результате анализа становится ясно, какие подразделения отвечают за доходы, какие за расходы, а какие за то и другое вместе. На основе этих данных формируют центры ответственности.

Пример. Возьмём то же производство декора для дома. Если за покупку оборудования, строительство цехов и выпуск новых продуктов отвечает не дирекция по развитию, а дирекция по производству, то она будет центром инвестиций.

Отдел персонала генерирует только расходы, поэтому он будет центром расходов. А вот с отделом продаж могут быть разные варианты. Он может быть центром доходов или центром прибыли, если сам распоряжается бюджетом на рекламу.

Определить показатели эффективности для каждого ЦФО

Перед началом периода предприятие ставит глобальную общую цель — сколько нужно заработать к концу периода. Цель разбивается на подцели для каждого ЦФО в адекватной для него форме и значениях: кому сколько заработать, кому сколько потратить. Показатели включают в KPI сотрудников. По итогам периода центры отчитываются о выполнении планов и дают разъяснения по отклонениям. Чем выше процент выполнения плана, тем больше переменная часть зарплаты.

Ещё одно преимущество от внедрения ЦФО — прозрачность. Собственник видит полную картину своего бизнеса, все взаимосвязи и потоки. Так легче принимать управленческие решения и вести компанию к цели.

Главное про ЦФО

Центры финансовой ответственности — это подразделения компании, которые отвечают за финансовый результат в рамках своей компетенции.

Выделяют четыре основных вида ЦФО: центр доходов, затрат, прибыли, инвестиций. Если у компании несколько направлений деятельности или филиалов, то центр прибыли может иметь подвид — центр маржинального дохода.

У каждого ЦФО есть показатели эффективности, которые являются базой системы мотивации персонала.

ЦФО освобождают собственника от рутины, помогают точнее планировать доходы, расходы и контролировать прибыль.

Внедрение ЦФО делает управленческий учёт прозрачным, а автоматизация облегчает его.