Можно ли считать доходом любое поступление средств в кассу или на расчётный счёт? В чём ещё, кроме денег, он может выражаться? В статье разбираемся, что такое доход, какие его виды существуют и что нельзя к нему относить.

Доход — это денежные и материальные ресурсы, которые компания заработала благодаря своему основному виду деятельности, плюс средства, полученные из других источников, включая проценты по вкладам.

Пример

Текстильная фабрика производит ткани на продажу. Посмотрим, из чего складывается её доход:

продажа тканей (основная деятельность);

предоставление услуг по пошиву;

сдача в аренду свободных помещений другой компании;

проценты по банковским депозитам бизнеса.

Все деньги, вырученные данными способами, и составляют доход текстильной фабрики.

Теперь мы можем сказать, что доход — это средства, которые бизнес получает в результате своей основной и неосновной деятельности, в том числе от предоставления своего имущества в пользование.

С доходом тесно связаны термины «выручка» и «прибыль». Выручкой считается заработок бизнеса только от основной деятельности. А за прибылью скрывается разницами между всеми доходами и расходами организации, её главный финансовый результат. Подробнее про разницу между этими терминами мы рассказали в отдельной статье.

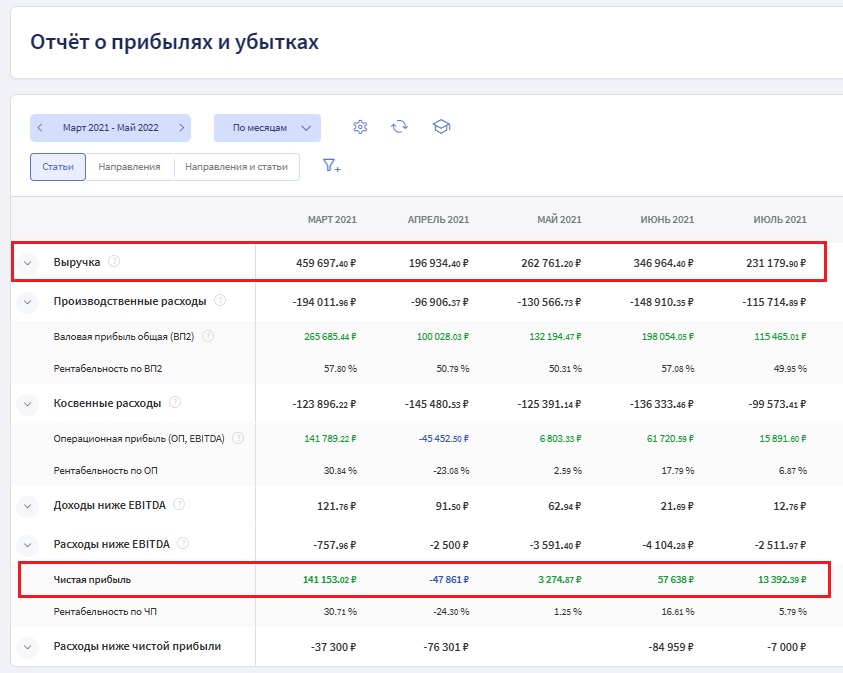

Выручка и прибыль — важные финансовые показатели, за которыми нужно следить. Данные по ним содержатся в Отчёте о прибылях и убытках (ОПиУ), который фиксирует все доходы и расходы компании. В сервисе автоматизации управленческого учёта «Финтабло» этот отчёт выглядит так:

ОПиУ в Финтабло автоматически рассчитывает чистую прибыль бизнеса

Узнайте о всех возможностях Финтабло

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

Бывает, что компания привлекает кредит или собственник вкладывает свои деньги в бизнес. Можно ли назвать эти средства доходом? От ответа на этот вопрос зависит правильный расчёт показателей, в том числе чистой прибыли. Далее разберём, что можно считать доходом и каким он вообще бывает.

Виды доходов в бизнесе: классификация

Наиболее распространённая классификация подразумевает разделение на доходы от основного вида деятельности и прочие доходы, но мы рассмотрим и другие.

Доход от основной и неосновной деятельности

Доход от основной деятельности — это то, что компания получает от реализации товаров, выполнения работ, оказания услуг.

Доход от неосновной деятельности — поступления из источников, не связанных с основной деятельностью компании. То есть это все внереализационные доходы компании. Например, доход от депозитов и ценных бумаг, доход от сдачи пустующих помещений в аренду.

Денежный и неденежный доход

Существует и другое разделение — на доход денежный и неденежный. Чаще всего встречается денежный вид дохода, но рассчитаться с компанией могут не только деньгами. Как ещё — рассмотрим ниже.

Денежный доход — это всё, что выражено деньгами. Например, когда вы продали товар и получили за него деньги или сдали в аренду пустующий офис и получили оплату от арендатора.

Вернёмся к текстильной фабрике. За месяц она получила:

— доход от продаж в размере 500 тыс. руб.;

— арендную плату от арендатора в размере 100 тыс. руб.;

— оплату услуг по пошиву в размере 50 тыс. руб.

Денежный доход фабрики составил 650 тыс. руб.

Денежный вид дохода также включает доход от инвестиций и роялти.

Роялти — это доход, возникающий в результате предоставления права на использование патента, авторского права, франшизы и других видов собственности. Например, книжное издательство решило выпустить серию книг о диснеевских принцессах. За право пользования их образами издательство платит роялти с каждого проданного экземпляра правообладателю — компании The Walt Disney Company.

Доход от инвестиций в широком смысле — это средства, полученные от вложения денежных средств с целью их приумножения. Например, если часть свободного капитала положили на долгосрочный банковский вклад именно с целью получения прибыли, то проценты по вкладу — это инвестиционный доход компании. А если торговая компания вложила свободные деньги в строительство офисного центра, то её инвестиционным доходом будет сумма оплаты от сдачи этих офисов в аренду.

Неденежный доход

Неденежный доход — это всё то, что компания может получить по принципу «мы вам — вы нам». Он может быть выражен чем угодно, кроме денег. Рассмотрим на примерах.

Бартер, мена, взаиморасчёт. Представим, что салон красоты взял у фотошколы в аренду фотостудию для съемки. А фотошкола взамен получила услуги визажиста для отработки учениками портретной фотосессии. И в первом, и во втором случае стоимость услуг составила 10 тыс. руб., но доход от них был выражен не в денежной форме, так как стороны просто обменялись услугами.

Почему такой доход тоже важно учитывать в отчётности, рассказала наш эксперт, финансовый директор Наталья Починкова:

«В период моей работы аудитором выявился случай больших объёмов мены древесиной между двумя лесозаводами: меняли сосну на березу. При этом обе компании в учёте отражали эту мену как „изменение“ сырья и не признавали доходом каждый в своей части.

Фактически обе компании занижали выручку в официальной отчётности — бухгалтерской и налоговой. Если бы не были внесены исправления в части признания дохода по договорам мены, это нарушение привело бы к многомиллионным доначислениям налогов и штрафов».

Неденежный доход также может быть выражен новацией. Новация — это взаимное соглашение сторон о замене одних обязательств другими. Новация станет доходом, например, когда предприятие сначала получило заём, а потом, по условиям договора новации, перевело его в обязательство поставки. Тогда в момент отгрузки продукции у предприятия появится выручка, то есть — доход.

«Новацию нельзя до конца назвать неденежным видом дохода, так как это всего лишь изменение отношений между компаниями. Деньги здесь всё равно пройдут — либо до, либо после новации».

Наталья Починковафинансовый директор

Ещё к неденежным видам дохода можно отнести:

списание кредиторской задолженности с истекшим сроком исковой давности;

безвозмездно полученное оборудование или другое имущество;

получение имущества в безвозмездное пользование.

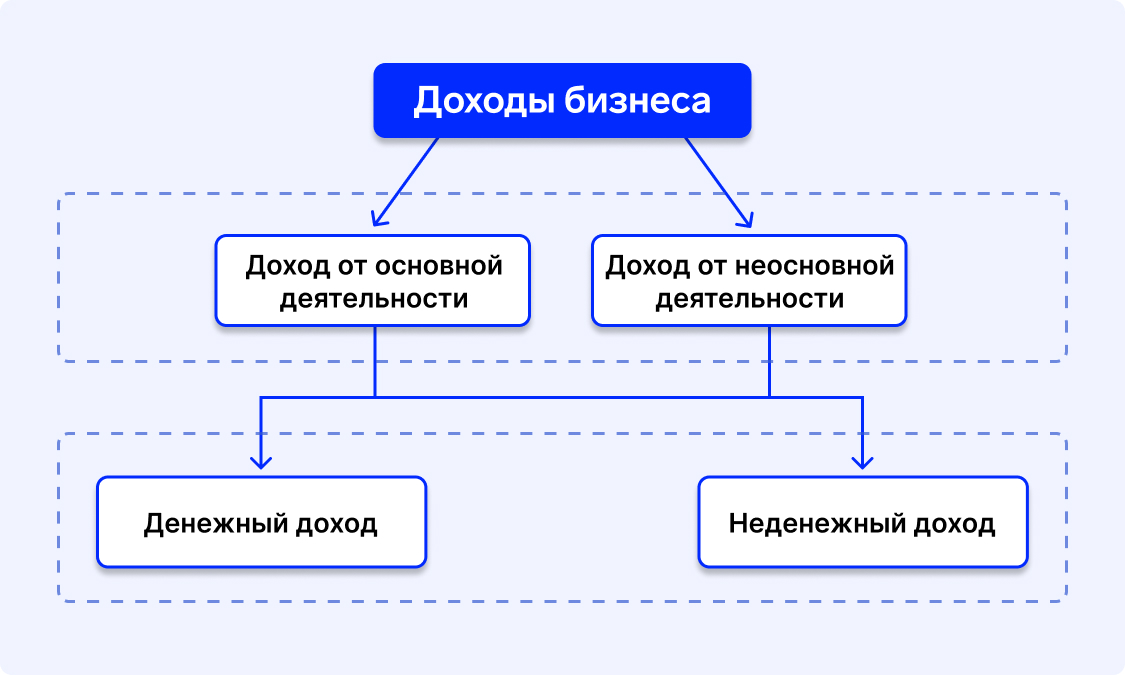

Разобравшись с классификациями, мы можем привести единую схему доходов компании:

Что не является доходом

Не все деньги, поступающие на счёт компании, являются доходом. К нему нельзя относить:

Личные деньги собственника. Если предприниматель перечислил на счёт своей фирмы некоторую сумму с личной дебетовой карты — это не доход компании.

Аванс или предоплата. Предположим, клиент решил купить оборудование у компании и внёс предоплату в размере 20 % от полной суммы. Доходом эту сумму признать ещё нельзя. А можно будет только после того, как клиент получит приобретённое оборудование и подпишет акт приёмки.

Банковский кредит. Кредитные средства нельзя считать доходом, так как их нужно будет вернуть обратно банку, причем с процентами.

Заём от партнера. По сути это тот же кредит, только без жёстких рамок возврата. Деньги, которые вы взяли взаймы, вам не принадлежат. А вот деньги, которые вы заработаете благодаря заёмным деньгам, — ваши. Например, если вы на занятые средства приобрели товар на одну сумму, а продали на бóльшую, то разница между ними станет вашим доходом.

Коротко

Доход — это денежные и неденежные ресурсы, которые получает компания за свою основную и неосновную деятельность.

К денежным доходам относятся деньги, поступающие на счёт компании за оказанные услуги и проданные товары, а также средства от роялти и инвестиционных вложений.

К неденежным доходам относятся бартер (мена), взаиморасчёт и в некоторых случаях новации. То есть всё, где не присутствует денежный обмен с клиентом и компанией.

Не относятся к доходам бизнеса личные деньги собственника, кредитные и заёмные средства, предоплата от покупателя.

Скачайте набор таблиц для управления финансами бизнеса