Блог › Деньги и прибыль › Виды денежных потоков в бизнесе: для чего их разделять

Деньги и прибыль

Виды денежных потоков в бизнесе: для чего их разделять

Если к концу месяца расходов оказалось больше, чем поступлений, это может напугать. Компания ушла в минус, но всегда ли это плохо? Ответить на вопрос можно, разделив весь денежный поток компании по видам деятельности. Как это сделать правильно, рассказали в статье.

Существуют три вида денежных потоков, применяемых в управленческом учёте: операционный, финансовый и инвестиционный.

Их различие обусловлено тем, что каждый из них отображает списания и поступления от разных видов деятельности: операционной, финансовой и инвестиционной.

Распределение денежных потоков по видам деятельности поможет лучше управлять деньгами компании. Это позволит принимать управленческие решения, которые снизят риски финансовых трудностей и в целом улучшат эффективность бизнеса.

Денежные потоки отражают в Отчёте о движении денежных средств (ОДДС). Это позволяет провести более глубокую аналитику финансов бизнеса и усилить контроль над ними.

Что такое денежный поток

Денежный поток (cash flow) представляет собой движение денежных средств, поступающих и уходящих со счетов компании. Его можно сравнить с операциями по обычной банковской карте. Мы тратим деньги на покупки, оплачиваем счёта, выплачиваем кредиты, а также получаем зарплату, проценты по вкладам и кешбэк. То же самое происходит и со счетами компании, только в гораздо бóльших масштабах.

Денежный поток может быть положительным или отрицательным. Положительный означает, что поступления превышают расходы, а отрицательный — что расходы превышают поступления. Обычно отрицательный поток рассматривается как неблагоприятная ситуация, в то время как положительный считается желательным. Однако оценивать движение денег только с позиции минусов и плюсов не совсем корректно. Для правильного анализа необходимо разделять его на разные виды деятельности.

Зачем выделять разные виды потоков

Предприниматель, чья компания ушла в минус, может легко поддаться панике. А в этом состоянии высок риск совершить ошибку. Правильным будет выяснить, на что именно ушли денежные средства. Может оказаться, что в этом месяце закупили дорогостоящее оборудование для производства, которое в будущем принесёт прибыль. Главное, чтобы обязательства были погашены и отрицательный баланс не стал проблемой.

Если бы собственник не проверил, куда ушли деньги, он мог бы принять ряд неверных управленческих решений. Чтобы уберечься от подобного сценария, все деньги, которые крутятся в компании, нужно разделять на разные потоки. Всего их три:

Операционный

Финансовый

Инвестиционный

Три вида денежных потоков в управленческом учёте

Классификация очень простая: весь денежный поток распределяют по трём видам деятельности, которые есть в любой компании. Остановимся на каждом подробнее.

Операционная деятельность. К ней относят выбытие и приток денежных средств, связанных с основной деятельностью компании. Например, для кофейни это может быть закупка зерна и молока, а также продажа кофе.

Финансовая деятельность. Кредиты и займы для финансирования бизнеса. Компании могут выдавать займы другим компаниям, брать кредиты в банках, выплачивать дивиденды своим основателям.

Инвестиционная деятельность. Операции, связанные с основными средствами предприятия. Это может быть покупка нового оборудования или разработка сайта, то есть те расходы, которые обеспечивают развитие бизнеса и несут пользу на протяжении многих лет.

Ещё денежный поток могут делить на чистый, валовой, будущий и настоящий.

Разделение по видам деятельности помогает лучше контролировать финансы бизнеса и грамотно управлять ими. Наш эксперт, финансовый директор Ольга Данилова, поделилась примером из практики.

Как было. Собственник кафе не делил финансовые потоки по видам деятельности. Из-за этого возникали следующие трудности.

Не было представления, сколько денег идёт на закупку сырья и ингредиентов для приготовления продукции (операционная деятельность), сколько уходит на погашение займов (финансовая деятельность) и сколько выделяется на закупку нового оборудования и открытие новых точек (инвестиционная деятельность).

Затруднения в планировании бюджетов. Собственник не мог понять, на что можно тратить больше, а какие траты лучше оптимизировать.

Ограниченный контроль над финансами. Собственник не мог увидеть, какие области приносят больше доходов или требуют больше инвестиций. Это затрудняло принятие управленческих решений и планирование будущего роста.

Как стало. Эксперт помогла распределить денежные потоки по видам деятельности. Благодаря этому компания обрела:

Точность в планировании и управлении финансами. Теперь собственник знает, сколько денег нужно выделить на закупку сырья, аренду, выплаты зарплат, а также на расширение бизнеса.

Контроль над финансами. Теперь собственник отслеживает доходы и расходы в каждой из трёх сфер деятельности — это помогает избежать финансовых трудностей и перерасхода.

Детальное представление о финансовом состоянии. Теперь у собственника есть полное представление о прибыльности и эффективности его бизнеса, а также о дополнительных возможностях для роста и развития.

Подобных результатов может достичь любая компания — главное, правильно распределить потоки. Ниже объясняем, как это сделать.

7 дней доступа к сервису

Попробуйте сервис уже сейчас

и экономьте время на составление отчётов. Более 1800 компаний уже автоматизировали финансовый учёт.

Денежный поток по операционной деятельности

К операционному денежному потоку относятся все операции, которые связаны с основной производственной деятельностью компании или предоставлением услуг. Он включает в себя поступления от продажи товаров или оказания услуг, а также расходы, связанные с производством и предоставлением услуг.

К нему относятся следующие статьи.

Поступления от продажи товаров или оказания услуг

Налог на эквайринг

Оплаты поставщикам

Аренда помещений

Расходы на капитальные платежи

Затраты на закупку материалов

Заработная плата сотрудников

Взносы в фонды и НДФЛ

Логистика

Затраты на рекламу

Также сюда можно включить платежи за корпоративную связь и интернет или оплату облачных сервисов, если организация такие использует.

Статьи операционной деятельности в управленческом учёте включают все вышеперечисленные расходы и поступления, связанные с основными операциями компании. Они являются важной составляющей для анализа финансового состояния и эффективности бизнеса.

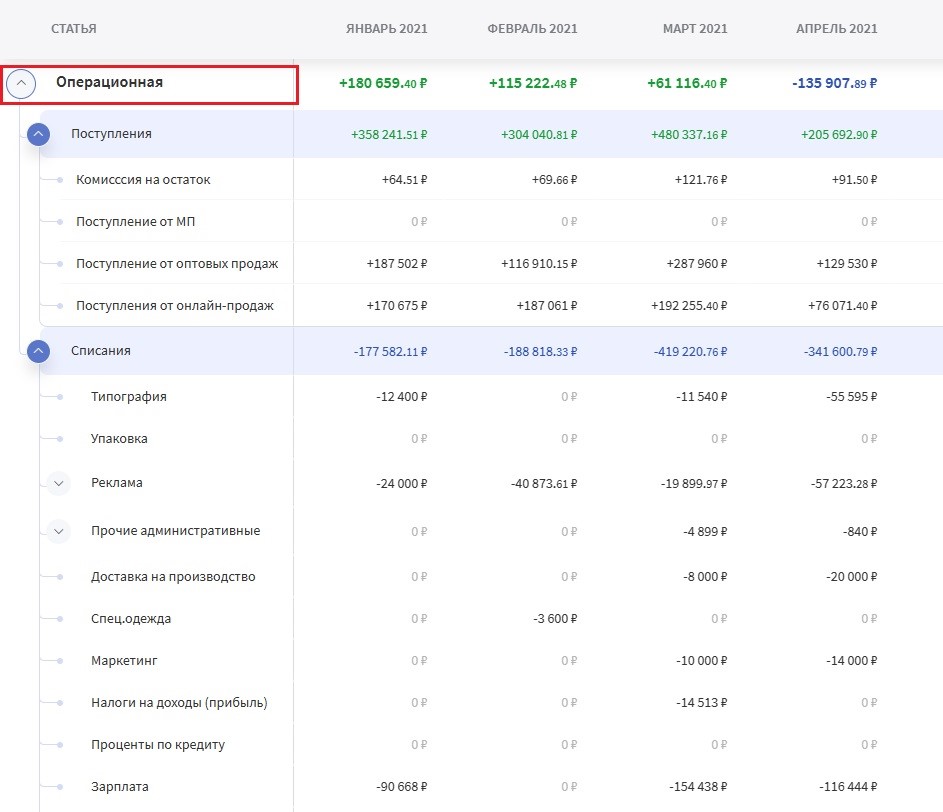

Поступления и списания по операционной деятельности в ОДДС в Финтабло

Операционный поток является основой компании. Он отражает её финансовое положение. Если разница между поступлениями и списаниями положительная и растёт от месяца к месяцу — это хорошая тенденция. Значит, производство эффективно, а компания финансово устойчива.

Разницы между поступлениями и списаниями по операционному потоку должно хватать на покрытие всех операционных расходов компании за период, а оставшуюся сумму можно потратить на развитие бизнеса.

Но что делать, если разница получилась отрицательной? В первую очередь — не паниковать. Нужно проверить, получится ли перекрыть этот минус за счёт средств, оставшихся от прошлых «плюсовых» периодов. Если денежных средств хватает на все обязательные траты, то ситуация не опасна: главное, не допустить её повторения в будущем. А для этого нужно найти её причину, проанализировав все списания за период.

Денежный поток по финансовой деятельности

Финансовый денежный поток отражает движение денежных средств, которые приходят в компанию извне и уходят туда же. Включает в себя внешние поступления и расходы, связанные с финансированием бизнеса. В качестве поступлений можно привести инвестиции, в качестве списаний — оплату процентов по кредитам и выплату дивидендов.

К нему относятся следующие статьи.

Начисление кредитных средств

Начисление процентов по вкладам

Вложение денег собственниками

Выплата процентов по кредиту

Выплата займов

Выплата дивидендов по акциям

Статьи финансовой деятельности в управленческом учёте:

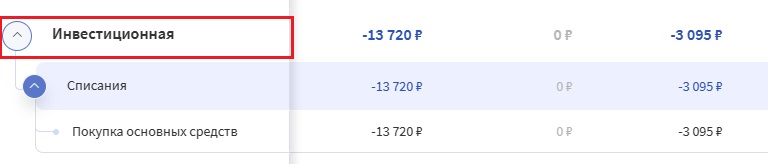

Поступления и списания по финансовой деятельности в ОДДС в Финтабло

Финансовый денежный поток служит «защитой» для операционной деятельности компании. В нём отражаются поступления денег, взятых взаймы на поддержку операционной деятельности и развитие компании, то есть на инвестиции в неё.

Например, кафе закупило продукты впрок на два месяца. Из-за этого операционный денежный поток ушёл в минус: не хватило денег на аренду. Чтобы не было долгов по аренде, собственнику пришлось взять взаймы 10 тыс. руб. — эта операция относится к финансовому потоку. На следующий месяц по операционному потоку вышел плюс, и из этих денежных средств полностью выплатили займ — минусовой уровень в финансовом потоке был перекрыт плюсом в операционном.

Денежный поток по инвестиционной деятельности

Инвестиционный денежный поток представляет собой денежные средства, которые направляются на развитие бизнеса, то есть на инвестиционную деятельность компании. Включает в себя затраты на приобретение нового оборудования, недвижимости, затраты на открытие новых торговых точек, а также поступления от сдачи недвижимости или техники в аренду.

К нему относятся следующие статьи.

Покупка основных средств (ОС): затраты на приобретение долгосрочных активов, таких как здания, оборудование, транспортные средства и другие средства производства.

Лизинг: платежи, связанные с арендой оборудования или других активов на определённый срок.

Затраты на запуск нового проекта.

Продажа основных средств и имущества.

Статьи инвестиционной деятельности в управленческом учёте играют важную роль в планировании развития бизнеса и принятии решений об инвестициях.

Инвестиционный денежный поток нельзя путать с финансовым. Из-за созвучия может показаться, что денежные инвестиции компании (вклады, акции и другие ценные бумаги) должны относиться именно к нему, но это не так — они принадлежат к финансовому. То же касается и привлечённых денежных средств от инвесторов — их учитывают в финансовом потоке, а не в инвестиционном.

Инвестиционный поток нельзя путать и с операционным. Конечно, оборудование необходимо для обеспечения деятельности компании, но траты на его покупку стоит отнести не к операционному потоку, а к инвестиционному. Дело в том, что оборудование относится к основным средствам компании и будет служить бизнесу не один год. Это инвестирование в развитие.

Между операционным и инвестиционным потоками есть связь: из операционного берут денежные средства, чтобы закрыть минус в инвестиционном после крупных трат на покупку ОС. То есть чтобы понять, сколько денег можно потратить на развитие бизнеса, нужно посмотреть на операционный поток.

Покажем на примере кофейни, как правильно распределить затраты на инвестиции.

Собственник решил расширить бизнес и на 100 тыс. руб. купил оборудование для кофейни и мебель в зал. Эти затраты в отчётности он записал в инвестиционный поток, и тот ушёл в минус.

По операционному потоку у кофейни за предыдущие месяцы была положительная разница: её сумма составила 150 тыс. руб. Из них 100 тыс. руб. потратили на покупку основных средств, а в кассе ещё остались 50 тыс. руб. Эти деньги пойдут на закрытие всех обязательств, которые предстоят в следующем месяце, — на зарплату, аренду и коммунальные платежи.

Так кофейня избежала кассового разрыва и выполнила свои обязательства в полном объёме. Денег хватило на всё — обошлись без кредитов. А это значит, что минус в инвестиционном потоке был «хорошим».

Сколько может держаться минус в инвестиционном потоке, зависит от конкретных обстоятельств и специфики бизнеса. Вот на что следует обратить внимание, когда планируете большие затраты в инвестиционную деятельность.

Создайте денежный резерв. Или рассмотрите, какое можно использовать временное финансирование — займ или кредит. Должны оставаться деньги, чтобы справиться с непредвиденными обстоятельствами.

Планируйте доходы. Оцените ожидаемые доходы от операционной деятельности в будущем. Проведите анализ, чтобы понять, каких денежных операций у компании бывает больше и с чем это связано. Например, когда бывает спад спроса или изменение рынка и другие факторы, которые могут повлиять на доходы.

Планируйте расходы. Оцените текущие и будущие операционные расходы, включая зарплаты, аренду, закупки и т. д. Убедитесь, что операционная деятельность способна покрыть эти расходы и в итоге это не повлияет негативно на прибыль.

«Инвестиционные расходы оправдываются ожидаемой прибылью или улучшением бизнес-процессов. Эта закономерность работает для каждого бизнеса»

Ольга Даниловафинансовый директор Финтабло

Скачайте набор таблиц для управления финансами бизнеса

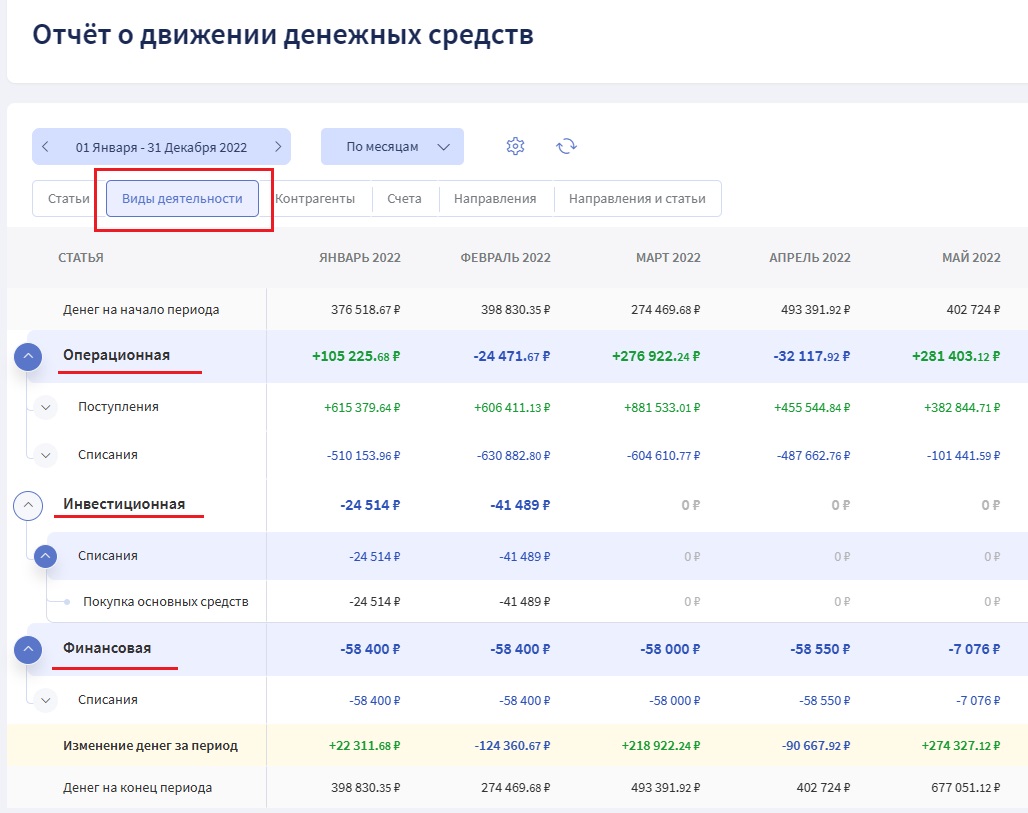

В ОДДС можно учитывать как общий денежный поток, так и разбить отчёт по трём видам деятельности.

Разделение ОДДС на потоки по видам деятельности позволяет компании стать более устойчивой в финансовом плане. А именно даёт:

Прозрачность в финансах. Поможет лучше понимать, откуда и куда идут деньги. Легче будет планировать бюджет на следующий месяц.

Лучшее планирование и управление ресурсами. Появится возможность выявлять важные процессы и операции компании — это позволит собственнику сосредоточить внимание и ресурсы на наиболее значимых задачах.

Улучшение контроля. Можно будет вычислить слабые места бизнеса и принять меры для их устранения, а также более осознанно управлять финансами компании.

Снижение рисков. Поможет при оценке потенциальных рисков в каждой сфере деятельности, чтобы вовремя снизить их.

Поиск новых источников для роста. Поможет выявить потенциальные источники дохода, которые можно использовать для развития компании.

Статья по теме:

Как составить Отчёт о движении денежных средств

Рассказываем о самом простом, но важном управленческом отчёте. Раскроем особенности Отчёта о движении денежных средств и объясним, как его составить и какую информацию он может дать собственнику.

ОДДС можно вести в таблицах и вручную вносить все поступления и списания. А можно экономить своё время и использовать сервисы автоматизации финансового учёта, такие как Финтабло.

Найти деление на потоки в ОДДС в Финтабло очень просто: достаточно перейти на вкладку «Виды деятельности».

ДДС по видам деятельности в Финтабло

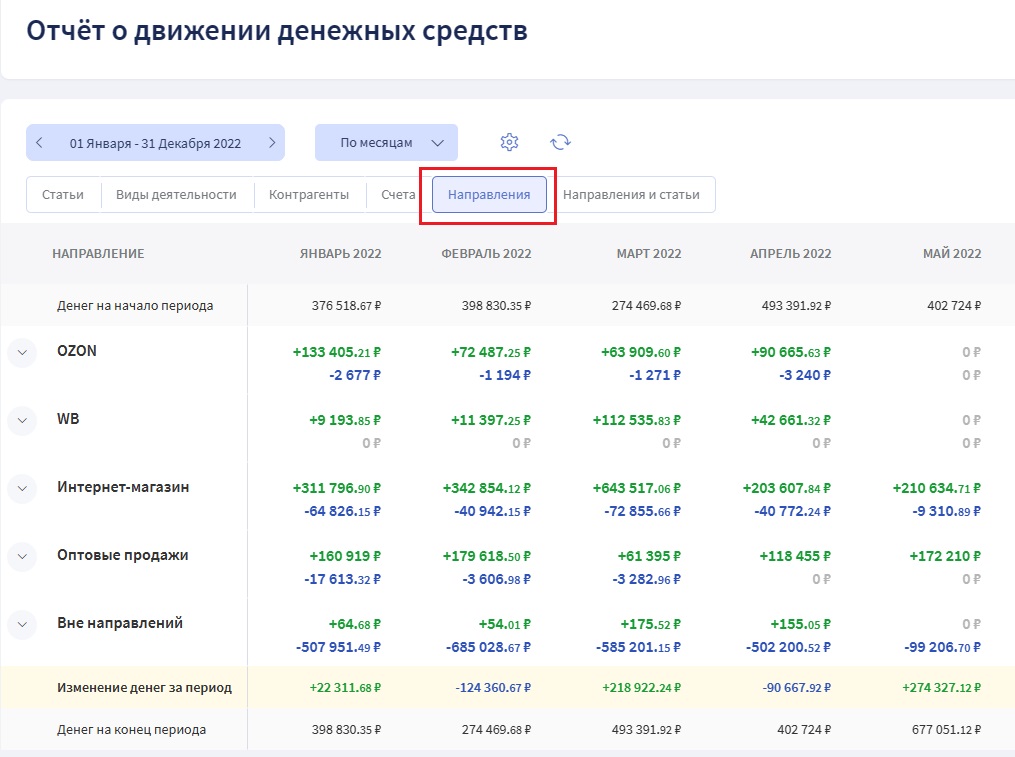

Отчёт ДДС в Финтабло можно анализировать не только по видам деятельности, но и по направлениям, счетам, контрагентам. Например, в случае торговой организации денежные потоки по направлениям показывают, сколько денег приносит конкретная торговая точка и сколько уходит на её содержание.

ДДС по направлениям в Финтабло

Чтобы узнать, как построить Отчёт о движении денег для вашего бизнеса и держать денежный поток под контролем, записывайтесь на встречу с нашим специалистом.

Не тратьте время на сбор отчётов

Подключите автоматическую загрузку данных из банков и других сервисов для быстрой сборки отчётов. 7 дней бесплатного доступа после регистрации.