Блог › Финпросвет › Что такое платёжеспособность бизнеса

Финпросвет

Что такое платёжеспособность бизнеса

Бывает, что выручка у компании есть, оборот стабильный, а денег на закрытие текущих платежей не хватает. Как следствие, портятся отношения с поставщиками, приходят штрафы из налоговой. Расскажем, как решить эту проблему и сделать бизнес платёжеспособным.

Платёжеспособность ― это способность предприятия выполнять свои долговые обязательства. Если предприниматель не отслеживает платёжеспособность бизнеса, он рискует вовремя не заплатить зарплату сотрудникам или не внести налоги в бюджет, получить штраф или обанкротиться.

ИП Гусь И. И. получает ежемесячную выручку в 2,0 млн руб. На выплату зарплаты, налогов и аренды ему необходимо 500,0 тыс. руб. в месяц. Однако в конце месяца ему постоянно не хватает денег, чтобы закрыть эти обязательные платежи. Предприниматель не может понять, почему при стабильной выручке он вынужден договариваться об отсрочках платежей с поставщиками.

Каждый случай неплатёжеспособности нужно разбирать отдельно. Возможно, у ИП Гусь И. И. высокая себестоимость производства и он не получает прибыль. А может быть, всё дело в неравномерном распределении поступлений и платежей, и предпринимателю нужно вести Платёжный календарь.

Для чего знать платёжеспособность компании

Главная задача оценки платёжеспособности — обеспечить безопасность бизнеса. Пройти кризисные времена или решить внезапно возникшую проблему проще, когда знаешь слабые и сильные стороны компании и имеешь понятную инструкцию действий.

В первую очередь уровень платёжеспособности предприятия нужно знать собственнику и руководителю бизнеса. От этого показателя зависит финансовая устойчивость бизнеса и его репутация.

Платёжеспособная компания привлекательна для инвесторов и кредиторов. Высокая платёжеспособность указывает на то, что предприятие может погасить свои обязательства, а значит, рискованность инвестиций в него низкая. Даже если всё пойдёт не по плану и бизнес придётся закрыть, все вкладчики, кредиторы, поставщики и сотрудники могут быть уверены в том, что не останутся без денег. Компания расплатится по всем краткосрочным и долгосрочным долгам из наличных средств и за счёт продажи имущества.

Платёжеспособный бизнес также привлекает высококвалифицированных специалистов, которые ценят стабильность и намерены работать долго на одном месте. Хорошо обученный и опытный персонал повышает ценность своего труда: производит качественный продукт, наилучшим образом предоставляет услугу.

Если не следить за платёжеспособностью, предприятие начнёт задерживать оплату счетов. Невыплаты зарплаты и неуплата налогов в установленную дату грозят штрафами и внесением в реестр недобросовестных юрлиц. Если задерживать текущие оплаты, то поставщики всё реже будут идти на отсрочки платежей и предложение скидки. Если банк посчитает бизнес финансово неустойчивым, предприниматель не получит кредит. В итоге денег постоянно будет не хватать и компанию признают банкротом.

«Постоянный анализ платёжеспособности выстраивает мост в будущее. Предприниматель придёт к планированию или бюджетированию с учётом стратегии компании. В этом случае необходимо оценить прошлые периоды и составить различные сценарии (оптимистический, реалистический, пессимистический). Так станет понятна перспектива развития бизнеса».

Елена Рендаревскаяфинансовый директор

Для оценки предприятия с точки зрения безопасности вложений кредитные организации и инвесторы чаще руководствуются коэффициентами ликвидности предприятия. Однако предпринимателю нужно отслеживать риски своего дела не только с позиции наличия ликвидных, то есть быстро продаваемых активов. Ему нужно понимать, сможет ли он погасить свои обязательства, если придётся закрыть бизнес.

Платёжеспособность и ликвидность

Понятия платёжеспособности и ликвидности схожи, но имеют важные различия. Обе эти категории связаны с оплатой обязательств и указывают на здоровье бизнеса. Однако платёжеспособность предполагает долгосрочный прогноз для компании, тогда как показатели ликвидности ориентированы на краткосрочную перспективу.

Ликвидность активов — это лёгкость, с которой актив может быть конвертирован в наличные деньги без изменения его рыночной цены. Денежные средства являются наиболее ликвидными активами, тогда как материальные объекты менее ликвидны.

Показатели платёжеспособности учитывают любые активы компании, включая долгосрочные обязательства со сроком погашения более года. Ликвидность же берёт в расчёт только наиболее ликвидные активы, такие как денежные средства на счетах и в кассе, и то, как их можно использовать для покрытия текущих обязательств в ближайшем будущем.

В Финтабло динамика коэффициентов текущей и абсолютной ликвидности фиксируется на графиках

Ликвидность измеряется на основе коэффициентов ликвидности, таких как коэффициент текущей ликвидности и коэффициент абсолютной ликвидности. Они оценивают наличие текущих активов для покрытия текущих обязательств. Однако у компании могут возникнуть проблемы с ликвидностью, даже если она платёжеспособна.

Если инвестор хочет иметь гарантии того, сможет ли компания оплатить свои счета в следующем периоде, его больше интересует степень ликвидности компании. Если компания неликвидна, она не сможет оплатить свои краткосрочные счета в срок. С другой стороны, инвесторы, заинтересованные в долгосрочной оценке состояния компании, сосредоточатся на долгосрочных финансовых аспектах.

Как измерить платёжеспособность

Базовой формулой оценки платёжеспособности для малого бизнеса можно считать:

Числитель отражает текущий денежный поток организации, а знаменатель — её обязательства. Формула определяет, достаточно ли прибыли получает компания для полного погашения своих обязательств.

Нормативное значение платёжеспособности отличается от отрасли к отрасли. Однако считается, что оно должно быть не ниже 20 % или 30 %. Чем ниже показатель, тем выше вероятность того, что организация не выполнит свои долговые обязательства.

Рассмотрим на примере. Чистая прибыль в январе составила 14 млн руб. Объединим обязательства компании в две группы: краткосрочные и долгосрочные обязательства.

Показатель платёжеспособности ниже 20 %. Это значит, что чистой прибыли недостаточно, чтобы покрыть задолженность в случае финансового кризиса.

Если компания будет сохранять такой темп по чистой прибыли и краткосрочным обязательствам, то ей понадобится почти 6 лет, чтобы покрыть долги (100 % / 17 % = 5,9 года).

Кредит нужно погасить через 5 лет. Собственнику следует либо увеличить прибыль, либо приложить усилия к снижению кредитной нагрузки.

Для более глубокой оценки платёжеспособности применяют ряд коэффициентов. Они отражают финансовое положение и устойчивость бизнеса и помогают оценить способность организации выполнять долгосрочные обязательства. К ним относят:

коэффициент платёжеспособности;

коэффициент отношения долга к собственному капиталу;

коэффициент отношения долга к активам;

коэффициент покрытия постоянных затрат.

Расчёт коэффициентов будет полезен для оценки уровня финансового риска, с которым сталкивается бизнес. Финансовый риск ― это те долговые обязательства, которые необходимо выполнить вне зависимости от текущего денежного потока. Проанализировав эти коэффициенты, предприниматель сможет оценить уровень своей задолженности и сделать вывод, подходит ли такой уровень риска для его организации.

Эти показатели хорошо работают в связке с коэффициентами ликвидности, которые учитывают способность компании погашать краткосрочные долги.

Коэффициент платёжеспособности

Коэффициент платёжеспособности показывает, достаточен ли денежный поток компании, чтобы и дальше погашать долгосрочные обязательства. Этот показатель характеризует долгосрочное состояние компании, оценивая её способность погашения долгосрочного долга и процентов по этому долгу.

Коэффициент платёжеспособности рассчитывается следующим образом:

Активы — это всё имущество компании, включая основные средства, запасы на складе и деньги на счетах и в кассе в любой валюте. Сумму активов можно увидеть в управленческом Балансе предприятия.

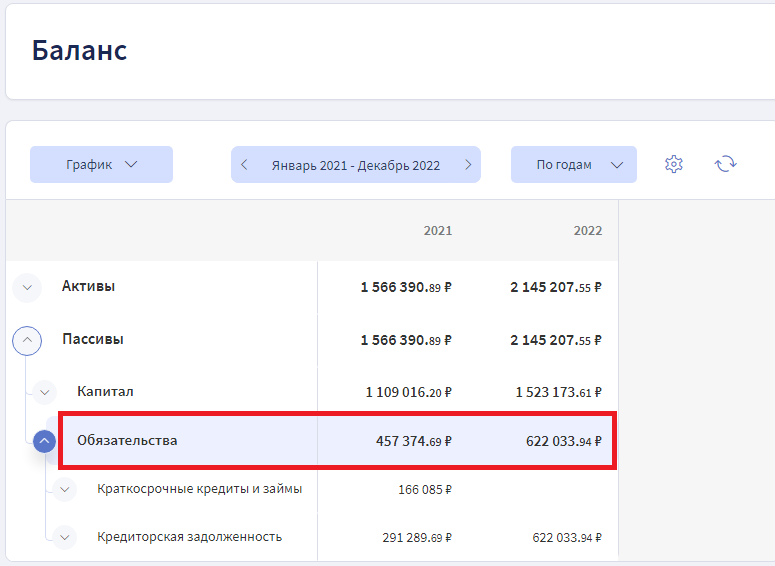

К обязательствам относят краткосрочные, среднесрочные и долгосрочные обязательства.

Таким образом, коэффициент платёжеспособности определяет, достаточно ли средств компании для погашения всех её обязательств.

Коэффициент платёжеспособности должен быть выше 1. Это значит, что компания в долгосрочной перспективе находится в лучшем состоянии по сравнению с компаниями на рынке с более низкими значениями. С другой стороны, слишком высокий коэффициент платёжеспособности может указывать на то, что компания не использует потенциально дешёвый долг в той мере, в какой могла бы.

Коэффициенты платёжеспособности отличаются в разных отраслях экономики. Поэтому результаты компании следует сравнивать с показателями конкурентов в той же сфере деятельности, а не рассматривать изолированно.

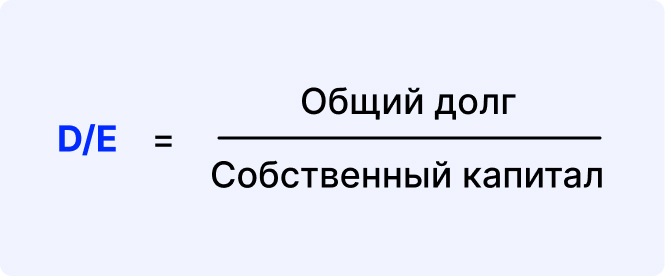

Коэффициент отношения долга к собственному капиталу

Отношение долга к собственному капиталу (D/E) рассчитывают, опираясь на данные управленческого Баланса:

Общий долг включает все краткосрочные и долгосрочные обязательства компании.

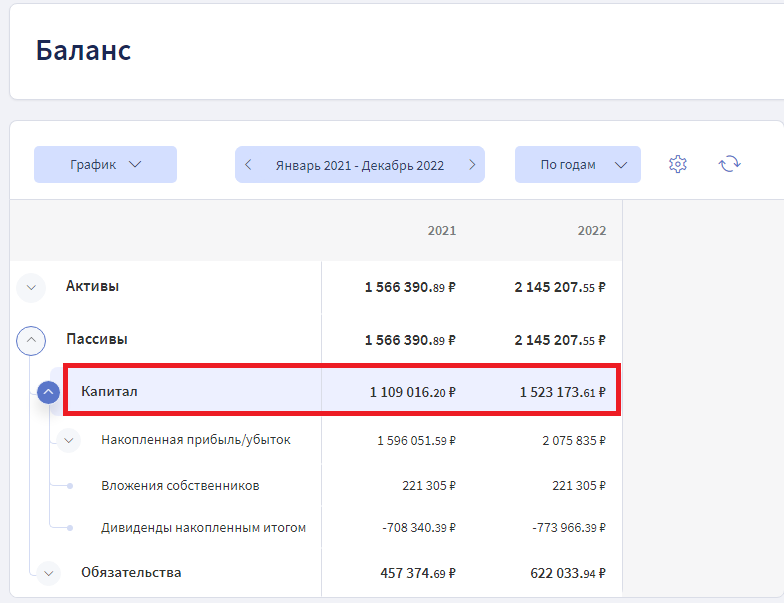

Собственный капитал — это разница между активами предприятиями и его обязательствами. Статья собственного капитала выделяется отдельной строкой в Балансе.

Капитал — это вложения собственников и акционеров компании, а также накопленная прибыль. Убыток и дивиденды уменьшают капитал компании

Нормальным значением считается диапазон 0,6–1,5, но оценивать этот показатель лучше в динамике. Рост отношения долга к собственному капиталу означает, что следует контролировать возможное значительное увеличение долга, например, при покупке основных средств.

Если отношение продолжает расти, то предприниматель должен либо направить все усилия на снижение долговой нагрузки, либо увеличить суммы нераспределённой прибыли до отчётной даты. Например, можно полностью погасить долг перед закрытием баланса и повторно занять эту сумму после даты баланса.

Коэффициент отношения долга к активам (D/А)

С помощью этого показателя можно оценить, какая часть активов компании финансируется за счёт заёмных средств.

Покупку активов за счёт займа можно считать финансированием бизнеса со стороны банка или инвестора. Соотношение долга к активам на уровне около 50 % считается приемлемым в условиях стабильной экономики. Если показатель выше, то предприниматель чрезмерно использует кредитные средства для развития. Это может указывать на потенциальные проблемы с выполнением обязательств.

При росте коэффициента следует принять ряд мер, направленных либо на повышение стоимости активов, либо на погашение накопившихся обязательств. Стоимость активов можно увеличить, если нарастить уставной капитал или повысить долю нераспределённой прибыли.

Уставной капитал в данном случае — это не те деньги, которые официально обозначены в отчётности, например, минимальные 10 тыс. руб. Собственник должен взять сумму средств, которые он фактически вложил на старте бизнеса.

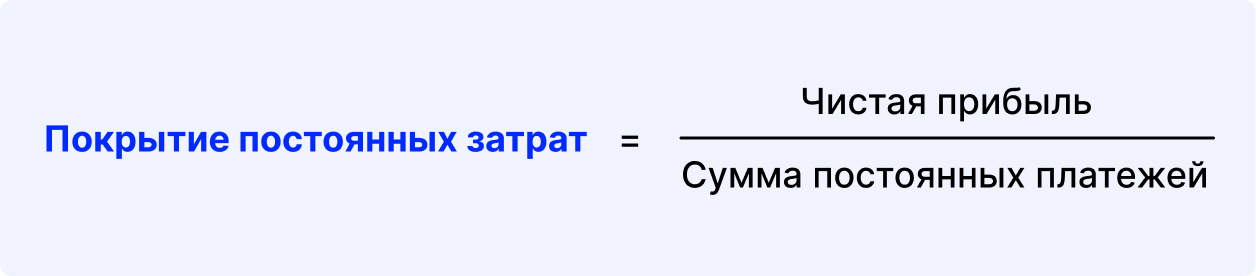

Коэффициент покрытия постоянных затрат

Постоянные затраты не меняются от объёма продаж или производства продукции. Их нужно платить, даже если продажи или производство остановится. К ним относят:

долгосрочную аренду;

зарплату административного персонала;

выплаты по займу;

амортизацию.

Чтобы понимать, насколько для компании обременительны постоянные платежи, применяют формулу:

В процессе деятельности предприятия прибыль делится на несколько категорий. Показатель чистой прибыли можно увидеть в Отчёте о прибылях и убытках (ОПиУ).

ОПиУ в Финтабло автоматически рассчитывает чистую прибыль бизнеса

Покажем, как сервис поможет упростить финансовый учет и найти где вы теряете деньги

Записаться на встречу

Бесплатно Займёт 40 минут Zoom, Skype или Google Meet

Елена Чумакова

Финансовый директор

Чем коэффициент меньше единицы, тем меньшую долю постоянные затраты занимают в чистой прибыли. Это значит, что компании проще расплатиться с текущими фиксированными платежами и направить свободные деньги в дело.

Неспособность выполнить хотя бы часть постоянных обязательств ставит под угрозу процветание бизнеса. В некоторых договорах о выдаче кредита можно встретить требование о соотношении чистой прибыли к постоянных расходам на заранее определённом уровне. Так заёмщик может быть уверен в стабильности инвестируемого объекта.

Пример расчёта и анализа

Разберём коэффициенты платёжеспособности на примере. Для удобства отразим основные показатели компании из Баланса за год в таблице.

Статья

Сумма (в млн руб.)

Чистая прибыль

60,0

Деньги на счёте

2,0

Дебиторская задолженность

10,0

Готовая продукция на складе

140,0

Основные средства (автомобиль)

4,0

Зарплата, налоги, коммунальные платежи, аренда

4,0

Полученный аванс от покупателя, отсрочка платежа от поставщика

10,0

Кредит на 2 года

50,0

Собственный капитал

80,0

В том числе постоянные расходы составляют 100,0 млн руб. в год.

Определим платёжеспособность организации в целом: разделим чистую прибыль на все долги компании, включая собственный капитал. Собственный капитал не является долгом как таковым, но он включает в себя средства уставного капитала и нераспределённой прибыли. Именно из этих финансов формируются активы.

Коэффициент выше 1, это положительный знак для кредиторов. В случае банкротства имущества компании хватит для погашения всех долгов.

Для расчёта отношения долга к собственному капиталу разделим долговые обязательства на собственный капитал. Так будет понятно, хватит ли денег на долги при обесценивании или потере активов.

D/E = (4,0 + 10,0 + 50,0) / 80,0 = 0,8

Соотношение долга к собственному капиталу в границах нормы. Если в течение ближайших периодов колебания незначительные, то предпринимателю не стоит беспокоиться из-за кредитной нагрузки.

Рассмотрим соотношение долга без учёта собственного капитала к активам компании.

При стабильной экономике в стране и отрасли соотношение 50/50 является приемлемым. Однако в кризисные времена опасно финансировать покупку активов за счёт кредитных средств, ведь в этот период кредитные ставки растут, а устойчивость финансовой системы снижается. Ситуация не критичная, однако собственнику стоит обратить внимание на другие источники финансирования или пересмотреть необходимость некоторых позиций для закупки.

Коэффициент покрытия постоянных затрат покажет, какую часть фиксированные ежемесячные расходы занимают в чистой прибыли компании.

Постоянные расходы занимают существенную долю чистой прибыли компании. В случае остановки производства или падения продаж предприятию будет сложно погасить обязательные выплаты, что приведёт к банкротству.

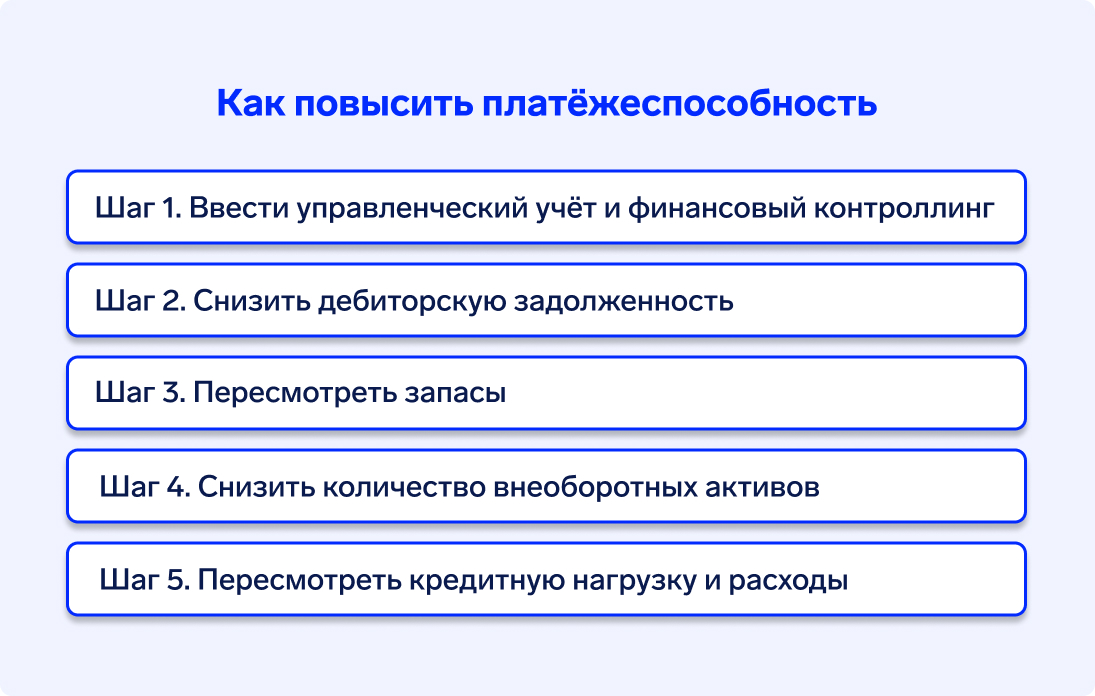

Как повысить платёжеспособность

Существует несколько способов для повышения платёжеспособности. Разобьём их на шаги.

Шаг 1. Ввести управленческий учёт и финансовый контроллинг

Сбор финансовых показателей и их анализ повышают контроль над финансами компании. Без управленческого учёта предприниматель работает вслепую, не замечая ресурсы для роста и развития.

Например, рост ежемесячной выручки не всегда говорит об успешном бизнесе. Деньги могут уйти на подорожавшее сырьё или на премии менеджерам отдела продаж. Бывает, что выручка растёт, а прибыли нет.

Контроль расходов невозможен без группировки и ежемесячного сравнения этих групп. Это возможно только при ведении стандартизированных отчётов: Отчёта о прибылях и убытках, Отчёта о движении денежных средств, управленческого Баланса. Только так возможно вовремя выявить перекос в доходах или расходах.

Скачайте набор таблиц для управления финансами бизнеса

Внутри ключевые отчёты. Подходят для любой отрасли

Шаг 2. Снизить дебиторскую задолженность

Дебиторская задолженность — это деньги, которые ещё не поступили на счёт за отгруженный товар или оказанные услуги, а также сырьё или товар, которые ещё не поступили на склад, хотя компания за них расплатилась.

Дебиторскую задолженность нужно постоянно контролировать, ведь именно там оседают заработанные, но ещё не полученные деньги. В этом случае предприниматель не может понять, почему в Балансе и Отчёте о прибылях и убытках у компании большая прибыль, а на счёте нет денег, чтобы расплатиться с текущими платежами.

Так бывает, когда дата оплаты по договору с дебиторами не совпадает с датой оплаты обязательных платежей компании. Например, зарплату в компании выплачивают 10-го числа, а покупатель расплатится за крупную партию товара только 11-го. Или дебиторы часто задерживают выплаты, а в компании за поступлениями не следят. Так возникает кассовый разрыв: по документам прибыль есть, а деньги ещё не поступили.

Чтобы избежать кассовых разрывов, финансисты используют Платёжный календарь. Благодаря ему они всегда знают, сколько денег должно поступить в ближайшее время и куда их нужно направить в первую очередь.

Накопившуюся дебиторскую задолженность хорошо видно в Балансе. Если деньги начали оседать в карманах должников, следует провести работу с контрагентами по сбору долгов.

Периодически необходимо проводить АВС-анализ клиентов. Для этого важно выделить категории, по которым удобно разделить клиентскую базу. Например, объём скидок, закупок, географию продаж. Такая схема поможет выделить доходных клиентов и отделить ту категорию клиентов, работу с которыми стоит ограничить в силу высоких издержек.

«Например, собрали по предприятию финансовую модель для компании, которая торговала по двум направлениям: крупный и мелкий опт. При крупном опте цены на товар были ниже, но объём закупок больше. После оценки дохода и расхода от двух направлений решили закрыть продажи в мелкий опт. Появилось больше товара для продажи в крупный опт. Выручка выросла».

Елена Рендаревскаяфинансовый директор

Шаг 3. Пересмотреть запасы

Часто ликвидные деньги оседают в запасах. В ОПиУ и Балансе запасы относятся к доходной части, однако, чтобы получить за них деньги, сырьё нужно превратить в готовую продукцию, а товар продать.

Хранение запасов может стать существенной частью расходов. Деньги будут уходить на аренду или покупку складских помещений. Сокращение объёма запасов, если это необходимо, снизит расходы на их хранение и добавит ликвидной налички.

«Если запасов много, то, возможно, их следует сократить. Но тут надо смотреть, нужно ли это бизнесу. Может, они нужны для беспрерывного оборота. Необходимо провести АВС-анализ запасов: выяснить, какие быстрее уходят, какие медленнее, и понять, почему так получилось, почему некоторые товары долго лежат.

Например, сезонная торговля зимней обувью. Если выбрать неверную торговую стратегию, то весной на складе маркетплейса останется замороженной большая партия товара. Деньги уже вложены, но продать в ближайшее время много обуви не получится. Если вернуть партию поставщику, то есть риск испортить бизнес-репутацию. К следующему сезону товар станет частично неликвидным: изменится мода, вкус покупателя. В течение тёплого периода придётся платить за аренду складских площадей. А ведь предпринимателю нужно закупить весеннюю и летнюю обувь и тоже платить за её хранение».

Елена Рендаревскаяфинансовый директор

Шаг 4. Снизить количество внеоборотных активов

Инвентаризация и оценка основных средств позволяет найти дополнительные источники дохода. Если оборудование или помещение не используется или доход от его использования не оправдывает средств на его содержание, то объект лучше продать или сдать в аренду. Тем самым компания снизит расходы на содержание неэффективных внеоборотных активов и получит деньги для вложения в текущую деятельность.

Внеоборотные активы видны в разделе активов Баланса

Основные средства — это не высоколиквидные активы. На их продажу может уйти время. Поэтому лучше избавляться от неэффективного имущества до наступления кризиса. Срочные продажи приносят меньше денег.

Шаг 5. Пересмотреть кредитную нагрузку и расходы

Управленческий учёт помогает найти слабые места и источники высоких расходов в компании. Оптимизация расходов и контроль ассортимента продукции помогает стабилизировать финансовое состояние бизнеса.

Важно своевременно вносить платежи по кредиту и проценты по сделке. При высокой степени закредитованности компании необходимо искать пути снижения кредитной нагрузки. Можно перезаключить договоры с кредитными организациями, снизить размер ставки, найти пути рефинансирования долга и новые источники дохода.

«Если у компании большая закредитованность, можно попробовать передоговориться с банком: снизить процент, повысить срок кредита. Важно понять, зачем бизнесу кредит. Если заём берётся на операционную деятельность и текущие платежи, а ОПиУ показывает прибыль, тут нужно искать, куда уходят эти деньги, и оптимизировать расходы. Если ОПиУ показывает убыток, то компания столкнулась с убыточной бизнес-моделью. Нужно пересматривать всю модель и стратегию деятельности компании».

Елена Рендаревскаяфинансовый директор

Коротко

Платёжеспособность отражает возможность компании рассчитаться по всем своим обязательствам.

Термины «платёжеспособность» и «ликвидность» отличаются. Ликвидность даёт понимание, как быстро имущество можно перевести в деньги.

Для измерения платёжеспособности используют коэффициент платёжеспособности, коэффициент отношения долга к собственному капиталу, коэффициент отношения долга к активам и коэффициент покрытия постоянных затрат.

Существует несколько способов повышения платёжеспособности, однако каждый случай нужно рассматривать индивидуально с финансовым менеджером.